企业社会责任信息披露的经济后果研究——从影响审计收费的视角

2015-07-18 08:13张健

山东财政学院学报 2015年6期

张 健

(中山大学 岭南学院,广东广州 510275)

一、引 言

近年来,非财务信息披露受到学术界和实务界越来越多的重视,通过提高非财务信息披露质量以增强财务信息的有用性已经得到广泛认同[1]20。国内外学者围绕非财务信息披露的经济后果进行了大量研究,已有证据表明非财务信息披露确实能够为投资者提供有用的信息。国外如Dhaliwal等[2]研究了企业社会责任报告的首次披露与公司资本成本之间的关系,发现社会责任报告的披露有利于降低资本成本;Dhaliwal等[3]进一步研究还发现披露企业社会责任报告能帮助分析师提高预测精度。国内也有理论研究表明企业社会责任报告的披露有助于降低信息不对称程度,从而能够降低资本成本[4]29;李姝等[5]64通过经验研究证实了社会责任报告的披露有利于降低权益资本成本。然而,大量对非财务信息有用性的研究均是从外部投资者的视角来展开,鲜有文献探讨非财务信息披露对会计师事务所(审计师)的影响。审计师作为资本市场重要的信息中介,客户披露的非财务信息是否会影响审计定价决策呢?或者说非财务信息披露是否影响审计风险评估从而影响审计收费?这正是本文要研究的问题。

企业社会责任报告是非财务信息披露的重要形式。然而,在我国证券市场上社会责任报告的披露现状却并不尽如人意[6]。根据毕马威(KPMG)在其官方网站上发布的《企业社会责任报告调查报告2013》[7]10,全球最大的250家(G250)公司93%披露了企业社会责任报告,82%遵循了全球报告倡议组织发布的《可持续发展报告指南》(GRI指南),59%进行了第三方鉴证;全球41个主要国家各国最大的100家(N100)公司的平均披露率亦达71%,披露的企业社会责任报告78%遵循GRI指南。而中国境内上市公司2013年度企业社会责任报告的平均披露率仅为25%,披露的社会责任报告仅18%遵循GRI指南,仅5%经第三方鉴证(统计数据来源于CSMAR)。

调查报告还指出,全球大公司G250中报告质量最高的是欧洲的意大利、西班牙和英国,而报告质量最差的是中国(评级得分仅为前三甲的一半)。不可否认的是强制披露政策有效地推动了我国企业社会责任报告最近几年的发展,但目前来看其披露率及披露质量都还处于比较低的水平,其中一个重要的原因可能是对其作用和影响的认识还不够深入,因此对其经济后果展开深入研究是十分必要的。

本文拟研究企业社会责任信息披露对审计师行为的影响,以期分析其经济后果。这是一个独特的视角,首先,相对于外部投资者而言,年报审计师本身掌握了一定的企业内部信息,对所披露的社会责任信息具有更强的甄别能力,因此通过研究审计师对客户披露信息的反应能够更好地捕捉到披露信息的实质。其次,企业社会责任战略的实施对利益相关者在长期和短期的影响可能是不同的[8]4。外部投资者关注的是公司的内在价值,对企业价值的评估是面向未来的,且往往是对中长期表现的评估;但对于年报审计师而言则主要是面向过去的,而且关注的期间也较短,例如根据《中国注册会计师审计准则第1324号——持续经营》,审计师在评估管理层编制财务报表时运用持续经营假设的适当性时,应涵盖的合理期间通常是指资产负债表日后十二个月。值得一提的是,翟华云等[9]32基于2011年之前的数据考察了社会责任评级得分与审计收费之间的关系,探索性地研究了社会责任报告对审计收费的影响,但其关注点仅限于已经单独披露了社会责任报告的公司样本,并未对不同的披露类型进行区分处理。本文在研究问题的关注点及样本选择与处理上都与之存在显著区别,增量贡献主要体现在以下三个方面:(1)将研究的关注点扩大到社会责任信息的披露情况,从而使样本包含尚未单独披露社会责任报告的上市公司,这样就避免了在特定子样本中进行回归所引起的样本选择偏差问题[10]591,因为只有披露了社会责任报告的上市公司才会有相应的评级得分;(2)基于更新的数据,更大的样本量,并且在数据处理上详细区分了社会责任报告的披露类型,包括强制披露与自愿披露,还根据不同的披露类型进行了相应的稳健性测试,结论稳定;(3)在区分了披露类型之后,本文并未得出与翟华云等[9]37相一致的结论,并且研究结果表明,相对于未披露社会责任报告的公司而言,无论是自愿披露还是强制披露均会引起审计收费的上升而不是下降,这些结论有助于我们更准确、更全面地认识现阶段社会责任信息的披露质量。

二、文献综述与研究假设

审计风险模型为审计资源的分配提供了理论指导,要求审计师将更多的资源投入到容易出现财务报表重大错报的领域[11]。审计收费作为审计师资源投入的经济回报[12]188,审计风险模型也为审计定价方面的研究提供了理论分析框架。审计风险模型指出:审计风险=固有风险×控制风险×检查风险。在审计风险模型中,固有风险和控制风险是客观存在的经营风险,审计师可以通过了解被审计单位及其经营环境(包括内部控制的设计和执行)对两者做出风险评估;在此基础上制定审计策略、执行风险应对程序以降低检查风险,从而将审计风险控制在审计师能够接受的水平。因此,理论上来说审计师的资源投入是由审计师可接受的最大审计风险以及经营风险的评估结果共同决定的。审计师能够接受的最大审计风险主要取决于审计师的执业风格和监管机构等的外界压力;经营风险则主要受审计客户本身的特征和行为所决定,例如行业特性、商业模式、管理层的诚信和舞弊动机以及内部控制系统的有效性等。因此企业的经营风险是影响审计定价的重要因素,经营风险的增加会使审计师增加风险应对程序,即通过影响资源投入最终影响审计定价。相关的研究也证实了经营风险与资源投入、审计定价之间的正相关关系[13-17]。

审计师有能力和动机利用公开披露的非财务信息。审计师的价值是为财务信息披露的公允性提供合理保证,他们对客户的经营环境和财务状况都有比较深入的了解,因此对客户披露的非财务信息有较强的甄别能力,为审计师将非财务信息运用于审计风险评估提供了有利条件。企业社会责任报告的公开披露拓宽了审计师获得非财务信息的途径,同时也对审计师的工作提出了更高的要求,因为社会责任信息的披露会引起外界关注,例如分析师关注[8]2以及媒体关注[18]。来自外界的监督会给审计师的行为产生一定压力,审计师有必要在风险评估程序中考虑公开披露的社会责任信息以及相关媒体报道。经验证据表明,运用非财务信息能有效识别舞弊风险[19]。Joe[20]通过研究揭示了媒体报道对审计师行为的影响,在出现媒体对客户的负面报道时审计师会表现得更加保守。刘启亮等[21]通过实证研究证实负面媒体报道会使审计师提高审计收费。

公开披露的非财务信息能反映出企业的经营风险,从而通过影响风险评估结果引起审计师资源投入以及审计收费的变化。企业社会责任可以作为声誉风险管理的工具[22],企业社会责任与消费者忠诚有密切联系[23],正面的社会责任表现能够建立道德资本、增加股东财富[24],降低审计客户所面临的经营风险[25-26],降低盈余管理水平以及被监管机构调查的风险[27]。负面的社会责任表现会则会使经营风险增加,Koh等[28]67研究证实审计师能够识别客户因负面经营活动而引起的经营风险,因此对参与负面经营活动的客户收取了更高的审计费用。同时也有研究发现负面活动会引起企业避税程度的上升[29],避税程度会影响审计定价[30]。由于非财务信息与财务信息相比而言可鉴证性较差[1]22且多为文字描述性披露,管理层可以通过多种方式操纵描述性披露[31];企业社会责任的履行受管理层价值观驱动[32],社会责任活动有可能沦为管理层掩盖机会主义行为的工具,因此媒体质疑企业社会责任的声音也一直存在。

综上,审计师有能力和动机将社会责任信息纳入风险评估的考虑范围,因此社会责任信息披露可以通过影响风险评估结果同时从正负两个方向影响审计收费。但具体结合到我国现目前的实际情况,根据社会责任评级机构润灵环球高级分析师张浩而[33]46的调查研究,我国上市公司普遍存在“先有报告后有管理”的问题,社会责任履行的实质性内容即社会责任管理并未在大多数上市公司中落实。王立彦等[34]研究发现我国上市公司的审计收费存在向下的价格“粘性”,即“易涨难跌”。并且我国社会责任报告较少经第三方鉴证,这意味着经审计的财务数据和未经审计的非财务信息被一并披露给外部投资者,这也有可能引起误会从而增加审计师被起诉的风险。鉴于此,本文提出如下研究假设:在其他条件相同的情况下,企业社会责任报告的披露会引起审计收费的上升。

三、研究设计

(一)样本选择与数据来源

国务院国有资产监督管理委员会于2008年发布《关于中央企业履行社会责任的指导意见》,鼓励中央企业发布可持续发展报告,接受社会公众的监督,并要求在三年宽限期内都要发布社会责任报告。上海证券交易所《关于做好上市公司2008年年度报告工作的通知》首次要求“上证公司治理板块”样本公司、发行境外上市外资股的公司及金融类公司,在年报披露的同时披露公司履行社会责任的报告,并鼓励其他有条件的上市公司自愿披露。深圳证券交易所亦在同年开始要求“深证100”指数的上市公司披露社会责任报告。

在上述强制披露政策的带动下近年来发布企业社会责任报告的上市公司逐年增多,但在央企三年宽限期到期之前的年份披露率仍然较低,所以本文以2011-2013年A股上市公司为初选样本,并按以下标准进行剔除:(1)剔除金融类上市公司;(2)剔除IPO当年的样本,因为面临不同的监管风险;(3)剔除各变量数据缺失的样本。审计报告及社会责任报告数据来自国泰安CSMAR数据库,上市公司基本信息及财务数据来自Wind万得资讯数据库。最终用于模型检验的样本为6345个公司年度观测值。本文对所有连续变量在1%和99%百分位上做Winsorizing处理;由于存在相同公司不同年份的样本数据,本文对回归系数的标准误在公司层面做 Cluster处理[35]。

(二)主要变量定义

1.企业社会责任报告的披露情况

国内大多数上市公司并不太注重社会责任报告披露的信息质量和完整程度,只是注重“披露与否”这一动作带来的意义[33]46,外部投资者对社会责任信息的关注也仅仅停留在是否披露的层面[5]69。因此本文只考虑社会责任报告披露与否对审计收费的影响。由于目前有强制披露和自愿披露并存的状况,且披露动机的差异可能会有不同的经济后果,为了区分三种披露情况(未披露、强制披露和自愿披露)本文设置了两个虚拟变量:用CSR_Mand等于1标记强制披露;用CSR_Volt等于1标记自愿披露。

2.审计收费

Simunic[12]161首次对审计收费进行研究以来,众多国内外学者对审计定价影响因素进行了研究[36-37]。审计定价主要是针对年报审计收费而言的,以前文献中对审计收费数据最为常见的处理方法是直接取自然对数,然后在回归模型中控制客户规模。本文亦采用这种方法,被解释变量LAF取值为年报审计收费(单位为万元)的自然对数。

(三)研究模型

为检验研究假设,参照先前文献设计如下OLS回归模型(变量定义见表1):

根据文献[36]和[37]的研究成果,本文在回归模型中控制了客户规模和复杂程度(Lta、Foreign)、风险特征(Pyopn、Quick、Lev、Arinv、ROA、Loss)、审计师特征(Big10、Achange)等影响审计收费的主要因素以及行业和年度固定效应。将模型(1)在全样本及各年样本中分别进行回归,预期解释变量CSR_Mand及CSR_Volt与LAF显著正相关。

需要特别说明的是,实务中审计定价谈判及业务约定书(合同)的签订一般在所属年度的下半年进行,而社会责任报告的披露一般在年报披露日前后,因此社会责任报告的披露对审计收费的影响很可能存在1年的时间差。例如2012年度的社会责任报告和年报披露一般是在2013年初至4月30日期间;而2013年度审计定价及合同签订一般是在2013年10月份左右。因此本文的回归模型(包括模型(1))中被解释变量和除特别说明为前一年度取值以外的控制变量外,均为t年的数据,而解释变量是t-1年的数据。

表1 变量定义

四、实证结果及分析

(一)描述性统计及差异检验

在本文6345个测试样本中,2011-2013年的三年间共披露了1481份社会责任报告(加总自愿披露和强制披露),占样本总量的23.34%。按照社会责任报告的披露情况将样本分成三组:未披露、自愿披露和强制披露。各组对应变量的均值及组间均值比较在t检验下的统计量如表2所示。

由表2可以看出,自愿披露及强制披露组的平均审计收费显著高于未披露组,且强制披露组与自愿披露组的审计收费均值也存在显著差异。同时还可以看出资产规模、产权性质等变量均值在各组间也存在显著差异:适用强制披露政策的公司平均资产规模最大且主要为国有企业,自愿披露组平均资产规模也显著大于未披露组但相对较少地聘请前十大会计师事务所,未披露组多为民营企业且更换审计师最为频繁。因此通过描述性统计尚无法准确判断审计收费的上升是由社会责任信息披露还是资产规模等其他差异引起的,这也表明了在回归模型中对上述变量进行控制的必要性。

(二)相关性检验

表3是各变量的相关性分析,本表列示的是pearson相关系数(spearman相关性检验因结果相似未予列示)。可以看出,审计收费与社会责任报告的披露显著正相关,基本支持了前文的研究假设;审计收费与其中的大部分控制变量都具有显著的相关关系,进一步证实了以前文献的研究成果。且各变量之间的相关系数绝对值基本都小于0.4,这说明模型不存在严重的多重共线性问题。

(三)多元回归分析

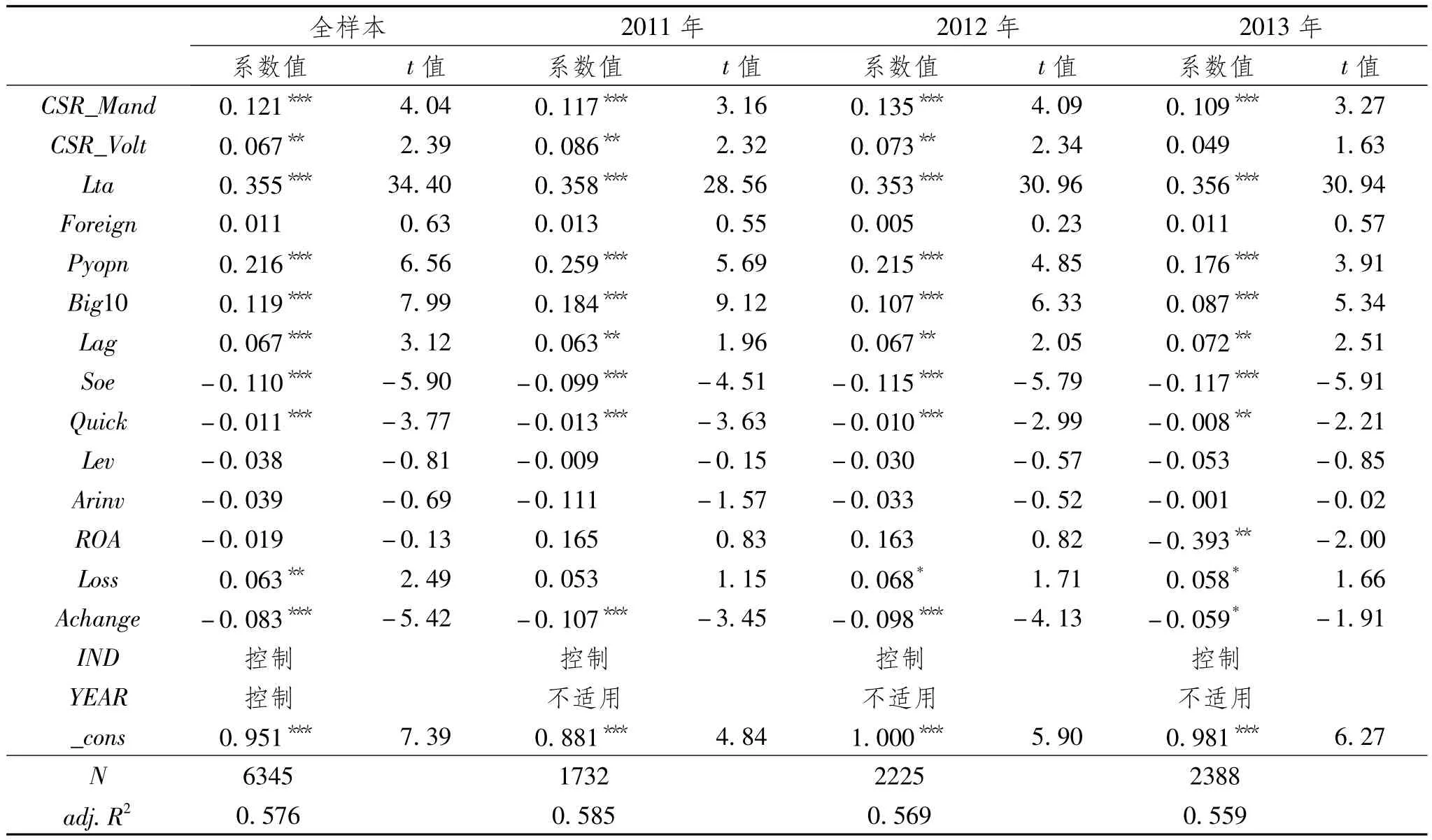

模型(1)的回归结果如表4所示,解释变量CSR_Mand和CSR_Volt与被解释变量LAF分别在1%和5%的水平显著正相关,从而支持了本文的研究假设。

表3 变量相关性分析

表4 模型(1)回归结果

由于对因变量审计收费进行了取自然对数处理,可运用公式(eα-1)来计算虚拟自变量对因变量的影响百分比[28]81,公式中α是回归系数。在全样本的回归结果中,由解释变量CSR_Mand及CSR_Volt的回归系数分别为0.121和0.067可知,平均而言审计师对强制披露和自愿披露社会责任报告的上市公司年报审计分别收取了12.86%和6.93%的溢价,这说明对审计收费的影响在经济上也是显著的。例如按自愿披露社会责任报告的样本平均审计收费90万元(见表2)计算,自愿披露社会责任报告引起的审计收费溢价约为6万元。

无论全样本还是分年样本,回归结果基本一致。但就自愿披露社会责任报告对审计收费的影响而言,逐年回归的结果显示其回归系数有下降趋势,且显著性也在下降(2013年已经跌出10%的显著性水平),这可能与社会责任报告的披露质量差异有关,后文将作进一步讨论。控制变量方面的回归结果与以前文献的研究结果一致:资产规模(Lta)、上一年度审计意见(Pyopn)、审计师规模(Big10)及出具审计报告的及时性(Lag)都与审计收费正相关;而产权性质(Soe)、速动比率(Quick)及更换审计师(Achange)则与审计收费负相关。

(四)稳健性检验

1.运用倾向得分匹配的方法重估强制披露政策的处理效应

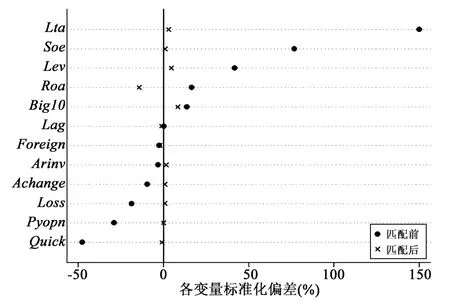

由于适用强制披露政策的上市公司(处理组)具有自身的一些特征,例如大部分为大型国有企业或者涉及境外交叉上市,因此本文使用倾向得分匹配方法来构建对照组样本,重新估计强制披露政策对审计收费的影响。首先通过Logit回归模型(2)估计出各观测值的倾向得分,然后将样本进行随机排序并依据最接近的倾向得分在处理组和控制组中进行一对一匹配,匹配效果检验见图1。

图1 匹配效果检验

模型(2)包含模型(1)中的所有控制变量,既包括企业特征也包括与审计师相关的特征,因为这些特征都会影响审计收费,所以被一并纳入模型。

图1显示,匹配后各变量标准化偏差基本都小于10%,较匹配前大幅度缩小,这说明匹配效果良好。对比匹配前的差异检验(见表2),通过倾向得分匹配较好地控制了总资产、产权性质等控制变量差异的影响,从而可以更准确地研究是否披露社会责任报告与审计收费之间的影响关系。倾向得分匹配结果报告显示,参与者平均处理效应(ATT)为0.090,在10%水平显著(z值为1.90)。由此可见,运用倾向得分匹配方法得到的平均处理效应与模型(1)中解释变量CSR_Mand的回归系数(0.121)比较接近,这说明本文结论比较稳定。但需要提请注意的是,倾向得分匹配方法只能控制由包含在模型中的变量差异所引起的选择偏差,因此仍不能完全排除可能存在其他变量对结论的潜在影响。

2.使用处理效应模型修正企业自愿披露社会责任报告的自选择偏误

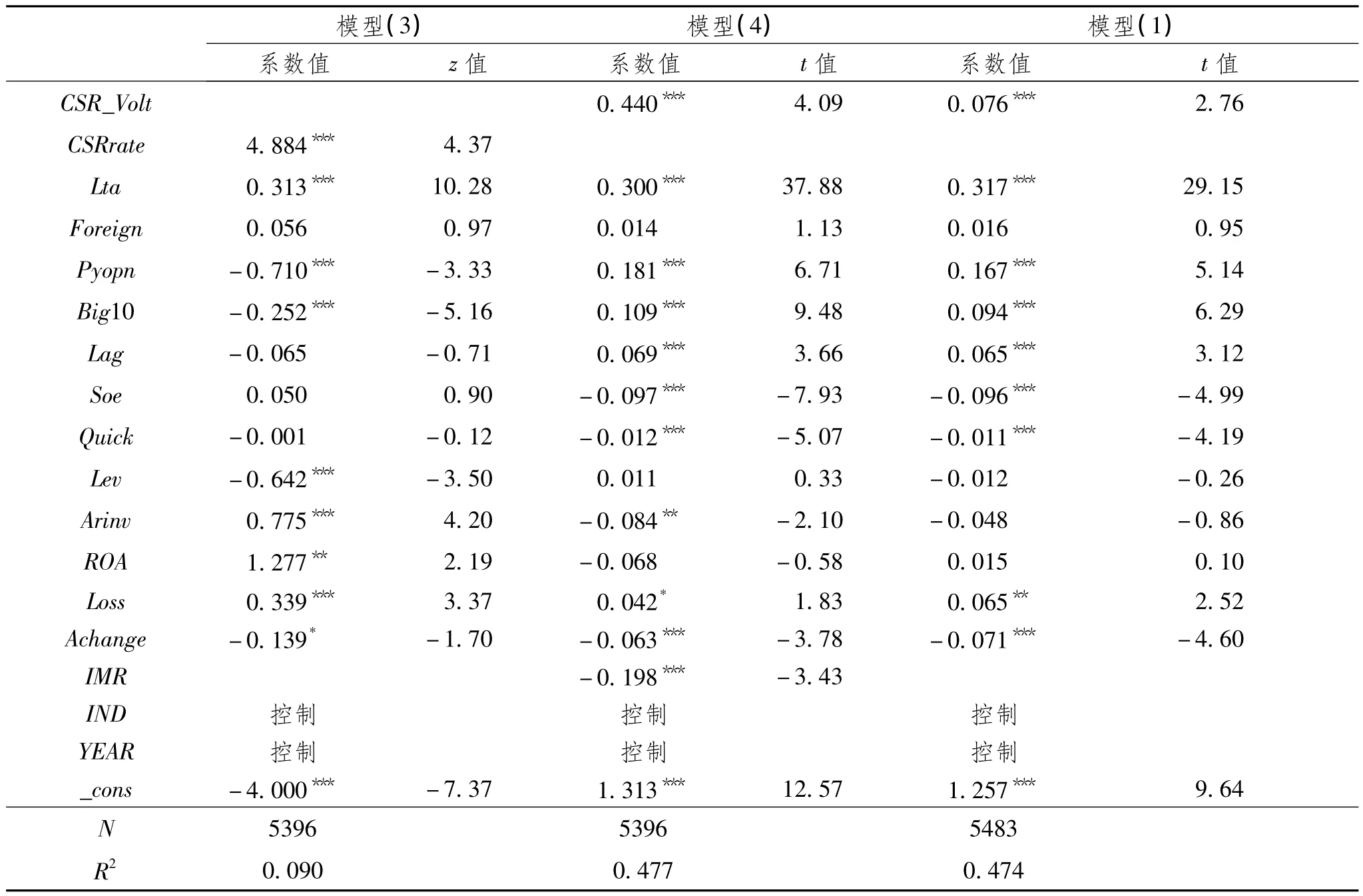

由于解释变量CSR_Volt存在内生性问题,企业是否披露社会责任报告与自身的社会责任表现和经营风险相关[4]25,而这些因素也同时影响着审计风险评估及审计收费。参考Lennox等[10]611关于选择模型在会计研究中的应用的若干问题与建议,本文选用处理效应模型对自选择偏误进行修正。首先需要至少找到一个外生工具变量,仅影响企业是否披露社会责任报告的决策,而不影响审计师的风险判断。受到方红星等[38]对内控报告披露研究的启发,企业所属行业内披露社会责任报告的公司比率(CSRrate)则符合工具变量的要求:市场竞争程度与自愿披露概率正相关[39],且将其代入模型(1)中进行检验证实其对审计收费不具有显著影响。处理效应模型第一阶段的Probit回归用于估计Inverse Mills’Ratio(IMR),模型如下:

在第二阶段中,将IMR加入模型(1)中,以修正自选择偏误,修正模型如下:

从总样本中剔除掉强制披露的公司年度观测后,剩下的则是可以自愿选择是否披露社会责任报告的样本,先后将模型(3)和模型(4)在剩下的样本中进行回归。为对比修正自选择偏误前后的结果,将模型(1)在同样的样本中进行回归。需要特别说明一下的是,由于选择的工具变量是企业所属行业内的社会责任报告披露率,使得样本所属行业中无披露(CSRrate=0)或者全披露(CSRrate=1)的取值与控制行业固定效应的哑变量相同,所有这样的样本(共85个)在处理效应模型的第一阶段(模型(3))和第二阶段(模型(4))回归过程中都由于共线性问题而被剔除。

表5报告了处理效应模型及修正自选择偏误前的对照结果。模型(3)回归结果显示工具变量CSRrate与社会责任报告自愿披露在1%的水平显著正相关。模型(4)的回归结果显示用于修正自选择偏误的IMR的系数在1%的水平显著,这说明自选择偏误确实存在。但基于处理效应模型对自选择偏误进行修正后解释变量CSR_Volt与被解释变量LAF仍然显著正相关,这说明本文结论比较稳定。但需要提请注意的是,修正自选择偏误的回归模型(4)中变量CSR_Volt与IMR的方差膨胀因子(VIF)均大于10,共线性问题比较严重,这是由处理效应模型的固有缺陷所导致的[10]593。

表5 处理效应模型结果

(五)进一步讨论

前文的结论表明审计师确实已经关注到了客户企业社会责任报告的披露情况,但审计师的关注仅限于披露与否这个最初级的层次吗?虽然现阶段社会责任报告的披露质量普遍较低,但自愿披露和强制披露在信息的完整性等方面还是有显著差异的。表6报告了第三方评级机构润灵环球对国内上市公司社会责任报告的评级得分均值及t检验下的统计量。

润灵环球责任评级(RKS)的评价体系包括四个方面的指标:整体性(M)、内容性(C)、技术性(T)和行业性(I),满分加总为100分。由表6可以看出,无论是总体得分(CSR_Score)还是各分项指标,虽然强制披露样本的评分均值显著高于自愿披露,但是总的来看评分均值都比较低。RKS的评级是基于公开披露的社会责任报告本身,而非企业实际的社会责任履行情况,审计师的决策会受到评级结果的影响吗?为验证这个问题,首先将评级得分变量加入模型(1)中,然后分别在自愿披露和强制披露样本中进行回归。表7报告了总体得分与审计收费的回归结果(各分项指标得分与审计收费的回归结果类似)。

表6 评级得分均值及差异检验

表7 评级得分对审计收费的影响

可以看出,对自愿披露样本而言,审计收费与社会责任报告的评级得分并无显著关系,但在强制披露样本中却显示在1%的水平显著正相关。这说明目前来看,审计师只在客户属于强制披露政策适用的范围内才会关注到评级得分这个层次,但社会责任报告评分越高的企业需支付的年报审计成本反而越高。如果社会责任报告评级代表的是一种管理水平,那么较高的评级得分意味着较低的经营风险,从而有助于降低审计收费[9]37,但本文实证结果却恰恰相反。引起这一有趣结果的可能解释是,现阶段披露质量较低,普遍存在“先有报告后有管理”的现象[33]49,所披露报告的评级得分并不反映企业实际的管理水平,评级得分越高反而被审计师视为与实际水平之间的差距越大,即粉饰程度越高,所以引起作为风险补偿的审计收费上升。因此企业社会责任信息披露要做到“言行一致”,则必须倡导对其进行独立第三方鉴证,这样不仅有利于提高信息披露质量,也有助于降低年报审计成本。

五、研究结论及启示

本文利用2011-2013年A股上市公司的数据,实证检验了企业社会责任信息披露对审计收费的影响。研究发现,相对于未披露社会责任报告的上市公司而言,年报审计师向强制披露和自愿披露社会责任报告的上市公司收取了较高的审计费用。这表明审计师在风险评估程序中考虑了公开披露的社会责任信息,并且能够从社会责任报告中识别出风险增量。进一步研究还发现在强制披露样本中社会责任评级得分与审计收费正相关。在运用倾向得分匹配方法构建强制披露对照样本后审计收费溢价仍然存在;运用处理效应模型修正了自愿披露社会责任报告的自选择偏误后,结论仍然稳定。但需要提请注意的是,由于处理效应模型及倾向得分匹配方法的内在机理和假设,仍不能完全排除可能存在其他因素对本文结论的潜在影响。

有意思的是,企业披露社会责任报告的初衷应该是彰显对风险把控的超前意识,但现阶段社会责任报告的披露并未被审计师视为风险改善,恰恰相反地被视为增量风险。而更有趣的是在强制披露样本中发现社会责任评级得分越高的企业反而需要支付更高的年报审计成本。这说明企业在社会责任这个问题上不能只下表面功夫(信息披露),而更重要的是内力提升(实际履行);“言行一致”需要外部监督,独立第三方鉴证将是社会责任报告未来发展的大势所趋[7]11。

[1]胡元木,谭有超.非财务信息披露:文献综述以及未来展望[J].会计研究,2013(3):20-26.

[2]DHALIWAL D S,LI O Z,TSANG A,et al.Voluntary Nonfinancial Disclosure and the Cost of Equity Capital:the Initiation of Corporate Social Responsibility Reporting[J].The Accounting Review,2011,86(1):59 -100.

[3]DHALIWAL D S,RADHAKRISHNAN S,TSANG A,et al.Nonfinancial Disclosure and Analyst Forecast Accuracy:International Evidence on Corporate Social Responsibility Disclosure[J].The Accounting Review,2012,87(3):723 -759.

[4]孟晓俊,肖作平,曲佳莉.企业社会责任信息披露与资本成本的互动关系——基于信息不对称视角的一个分析框架[J].会计研究,2010(9):25-29.

[5]李姝,赵颖,童婧.社会责任报告降低了企业权益资本成本吗?——来自中国资本市场的经验证据[J].会计研究,2013(9):64-70.

[6]沈弋,徐光华,王正艳.“言行一致”的企业社会责任信息披露——大数据环境下的演化框架[J].会计研究,2014(9):29-36.

[7]KPMG.Survey of Corporate Responsibility Reporting 2013[R].http://www.kpmg.com/global/en/issuesandinsights/articlespublications/corporate -responsibility/pages/default.aspx,2013 -12 -31.

[8]IOANNOU I,SERAFEIM G.The Impact of Corporate Social Responsibility on Investment Recommendation[R].Harvard Business School Division of Research,Working Paper,2012.

[9]翟华云,郑军,方芳.社会责任表现、报告鉴证与审计定价[J].证券市场导报,2014(6):32-37.

[10]LENNOX C S,FRANCIS J R,WANG Z.Selection Models in Accounting Research[J].The Accounting Review,2012,87(2):589 -616.

[11]陈毓圭.对风险导向审计方法的由来及其发展的认识[J].会计研究,2004(2):58-63.

[12]SIMUNIC D A.The Pricing of Audit Services:Theory and Evidence[J].Journal of Accounting Research,1980,18(1):161 -190.

[13]BEAULIEU P R.The Effects of Judgments of New Clients'Integrity Upon Risk Judgments,Audit Evidence and Fees[J].Auditing:A Journal of Practices and Theory,2001,20(2):85 -100.

[14]BELL T B,LANDSMAN W R,SHACKELFORD D A.Auditor's Perceived Business Risk and Audit Rees:Analysis and Evidence[J].Journal of Accounting Research,2001,39(1):35 -43.

[15]JOHNSTONE K M,BEDARD J C.Engagement Planning,Bid Pricing,and Client Response in the Market for Initial Attest engagements[J].The Accounting Review,2001,76(2):199 -220.

[16]LYON J D,MAHER M W.Thee Importance of Business Risk in Setting Audit Fees:Evidence From Cases of Client Misconduct[J].Journal of Accounting Research,2005,43(1):133 -151.

[17]BELL T B,DOOGAR R,SOLOMON I.Audit Labor Usage and Fees Under Business Risk Auditing[J].Journal of Accounting Research,2008,46(4):729 -760.

[18]孔东民,刘莎莎,应千伟.公司行为中的媒体角色:激浊扬清还是推波助澜?[J].管理世界,2013(7):145-162.

[19]BRAZEL J F,JONES K L,ZIMBELMAN M F.Using Nonfinancial Measures to Assess Fraud Risk[J].Journal of Accounting Research,2009,47(5):1135 -1166.

[20]JOE J R.Why Press Coverage of a Client Influence the Auditor Opinion[J].Journal of Accounting Research,2003,41(1):109 -133.

[21]刘启亮,李蕙,赵超,等.媒体负面报道、诉讼风险与审计费用[J].会计研究,2014(6):81-88.

[22]FOMBRUN C J,GARDBERG N A,BARNETT M L.Opportunity Platforms and Safety Nets:Corporate Citizenship and Reputational Risk[J].Business and Society Review,2000,105(1):85 -106.

[23]胡保玲.零售企业社会责任、情感依恋与商店忠诚的关系研究[J].山东财经大学学报,2014(5):103-110.

[24]GODFREY P C.The Relationship Between Corporate Philonthropy and Shareholder Wealth:A Risk Management Perspective[J].The Academy of Management Review,2005,30(4):777 -798.

[25]PORTER M E,KRAMER M R.Strategy and Society:the Link Between Competitive Advantage and Corporate Social Responsibility[J].Harvard Business Review,2006,84(12):78 -91.

[26]LUO X M,BHATTACHARYA C B.The Debate Over Doing Good:Corporate Social Performance,Strategic Marketing Levers,and Firm - idiosyncratic Risk[J].Journal of Marketing,2009,73(6):198 -213.

[27]KIM Y,PARK M,WIER B.Is Earnings Quality Associated With Corporate Social Responsibility?[J].The Accounting Review,2012,87(3):761 -796.

[28]KOH K,TONG Y T.The Effects of Clients'Controversial Activities on Audit Pricing[J].Auditing:A Journal of Practice & Theory,2013,32(2):67 -96.

[29]HOI C K,WU Q,ZHANG H.Is Corporate Social Responsibility(CSR)Associated With Tax Avoidance?Evidence From Irresponsible CSR Activities[J].The Accounting Review,2013,88(6):2025 -2059.

[30]DONOHOE M P,KNECHEL W R.Does Corporate Tax Aggressiveness Influence Audit Pricing?[J].Contemporary Accounting Research,2014,31(1):284 -308.

[31]MERKL-DAVIES D M,BRENNAN N M.Discretionary Disclosure Strategies in Corporate Aarratives:Incremental Information or Impression Management?[J].Journal of Accounting Literature,2007(26):116 -194.

[32]HEMINGWAY C A,MACLAGAN P W.Managers'Personal Values as Drivers of Corporate Social Responsibility[J].Journal of Business Ethics,2004,50(1):33 -44.

[33]张浩而.重“报告”轻“管理”——上市公司社会责任报告现状调查[J].董事会,2013(7):46-50.

[34]王立彦,谌嘉席,伍利娜.我国上市公司审计费用存在“粘性”吗?[J].审计与经济研究,2014(3):3-12.

[35]PETERSEN M A.Estimating standard errors in financial panel data sets:comparing approaches[J].Review of Financial Studies,2009,22(1):435 -480.

[36]HAY D C,KNECHEL W R,WONG N.Audit Fees:A Meta - analysis of the Effect of Supply and Demand Attributes[J].Contemporary Accounting Research,2006,23(1):141 -191.

[37]张奇峰,张鸣,戴佳君.中国审计定价实证研究述评[J].会计研究,2006(6):87-93.

[38]方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[J].会计研究,2011(8):53-60.

[39]VERRECCHIA R E,WEBER J.Redacted Disclosure[J].Journal of Accounting Research,2006,44(4):791 -814.

猜你喜欢

杭州(2023年1期)2023-03-15

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

法律方法(2021年4期)2021-03-16

中国交通信息化(2019年7期)2019-10-08

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

中国公路(2017年10期)2017-07-21

中国交通信息化(2017年3期)2017-06-08

南风窗(2016年26期)2016-12-24