信贷融资结构与区域经济发展——基于山东省金融发展的实证分析

2015-07-18 08:13王显晖

山东财政学院学报 2015年6期

王 倩,王显晖

(1.山东财经大学 金融学院,山东济南 250014;2.山东省烟台市经济技术开发区金融工作办公室,山东烟台 264000)

一、引 言

在我国,金融产业作为现代经济发展的核心,是银行货币政策与宏观经济发展之间的联系纽带。信贷贷款对于区域经济的发展有举足轻重的作用,信贷渠道属于货币政策中的一个有效传导渠道,也是我国货币政策中最重要的一个传导渠道。2000年以来,国内金融机构采取了扩张性的策略,频繁跨地区建立分支机构,一般而言,我国金融行业跨区域设立分行总是优先选择GDP总量较大、人均收入较高的东南沿海地区,这使得大量金融资源集中在这些区域,进一步提高了当地投资水平,也对当地经济和社会发展产生了重要影响。

在我国整体发展不均衡的同时,各省市内部发展也存在地理差异。根据国家统计局公布的数据,2014年山东省GDP总量为59 426.6亿元,连续多年位居全国第三,人均GDP接近1万美元,居全国第十。然而山东各地市经济发展却极度不平衡,位于胶东的地市明显发展水平较高,而鲁西北、鲁西南地区还比较落后。近些年,多家商业银行在山东地区设立了很多分支机构,对山东地区投放了数额巨大的信贷资金,但与此同时,伴随信贷贷款的拓展和发放,各地间因信贷导致的问题重重,2012年底山东邹平民间高利贷涉及资金千亿,反映出山东乃至全国信贷市场的混乱和缺陷。

如何规避风险,促进信贷市场完善发展,进而拉动山东经济的发展,是市场亟须解决的关键问题。山东省作为经济大省,对于中国经济的贡献率较高。然而山东区域性经济发展差异很大,而且商业银行出于自身风险管理与利益考虑会有选择地放贷,对基础设施项目和大企业信贷资金投放旺盛,而对高科技风险项目和中小型实体经济的信贷资金投放相对不足。在当前各处民间金融都不规范的情况下,如何利用好信贷工具,并使它成为促进宏观经济目标实现的主力军,是当前面临的关键问题。因此,有必要弄清信贷结构区域差异化的基本现状和真实原因,弄清区域经济发展差异扩大化的经济金融原因,弄清信贷结构与区域经济发展间的真实关系,二者究竟是信贷引领经济增长的“供给引导”型还是实体经济的增长导致了对信贷需求的“需求跟随”型或者是信贷结构阻碍了经济发展的单向因果关系?

二、文献综述

(一)信贷结构、制度变迁与经济增长

在二十世纪六七十年代,很多学者开始关注金融结构的发展,其中Goldsmith[1]代表性地提出金融机构的完善程度标志着金融发展的整体水平,而金融结构的优化和演进决定着金融发展的方向,并成为经济增长的重要驱动力。在此基础上,世界银行和Demirguc-Kunt等[2,3]扩展了Goldsmith的研究,他们对50个国家1970-1993年间的金融中介、市场和经济发展情况进行了检验,并发现金融结构在不同国家之间的差异性很大,如:法国银行的存款资产占金融体系的56%,而英国则只占35%,同时金融结构会伴随经济发展而变化。McKinnon[4]和Shaw[5]深化了学术界关于金融发展和经济增长的认识,前者认为发展中国家对金融体系的过多管制和干预会抑制金融市场发挥功能,从而降低各中介指标的传导效率和资源配置效率。而Shaw通过分析金融深化和经济增长的关系后提出,金融发展和经济增长之间是相互促进的,金融体系通过资本累积为经济增长提供支持,而一国经济水平的提高又反过来促进金融体系进一步成熟和发展。随后很多学者对二者之间的关系又进行了分析,Alexander[6]从微观角度解释了德国在20世纪初经济增长迅速的原因,他认为相比英国而言,德国金融体系是以银行为基础,由于银行与其他工业企业之间存在密切的联系,这降低了获取企业信息的成本,也使得金融体系更容易识别优质投资并方便对企业实施控制、提高储蓄的流动性;同时,德国银行能够帮助企业规划未来的发展路径、对主要技术创新做出决策并安排兼并收购和一系列资本增长计划。

由于各国经济发展状况不同以及演变过程中的偶然性,不同国家的制度发展会呈现不同的轨迹[7]。在总结以往文献的基础上,Levine[8]提出了研究金融发展与经济增长的路径,即从以信息和交易成本为代表的市场摩擦入手,深入分析金融市场和中介的相关功能(如流动性储蓄、分配资源、对公司施加控制、便利风险管理以及简化商品、服务和合同的交易等),通过促进资本积累和技术创新等途径来促进增长。King等[9]利用80个国家1960-1989年的数据,检验了资本积累对产量增长的渠道,并建立了金融发展水平的一系列衡量指标来分析金融发展水平是否能够预测长期经济增长、资本积累和产量提高;相比Goldsmith使用的规模指标来说,他们采用的四个衡量金融发展水平的指标更准确的刻画了金融体系的功能,这四个指标包括:金融中介的规模、银行分配信贷资源的程度、信贷资源配置到私人企业的比率以及私人企业获得信贷占GDP的水平。此外,Beck 等[10]、Guiso 等[11]、Rousseau[12]以及 Ayyagari等[13]分别对单个国家监管放松背景下的金融发展和非正式金融的影响进行了分析。

在金融和经济增长的文献中,Allen等[14]提供了关于中国发展的独特证据,他们发现中国经济经历了三十多年的高增长,而金融部门却受到政府控制处于相对落后水平。Hasan等[15]利用1986-2002年的省级数据发现,金融中介的发展与当地经济发展存在负相关关系。与此形成对比的是,Chen[16]同样利用中国的省级数据进行研究后表明,中国的金融发展对经济增长有很大贡献,而这种影响主要通过储蓄转化和贷款替代预算拨款这两种渠道发生作用,Cheng等[17]也得到了相似的结果,肯定了银行业发展对经济的促进作用。然而不同指标和不同样本的使用可能会得到不同的结果,Guariglia等[18]将金融发展指标分为两类来对中国1988-2003年的数据进行分析,一组是政府干预金融程度的指标,另一组是衡量市场驱动金融的指标,结果发现前者与经济发展负相关,后者则呈现正相关关系。与此相似,Zhang等[19]利用中国286个城市2001-2006年的数据,采用动态面板系统GMM估计方法调查了金融发展与经济增长之间的关系,他们的研究和早期的观点有较大的不同,他们认为在2001年中国加入WTO之后进行了一系列金融改革,而这些改革使得原有政府控股银行的效率提高,促进了经济发展,改善了以往扭曲资源配置的现象。除此之外,卢峰等[20]、王志强等[21]从金融发展效率,江曙霞等[22]从信贷配给,孙国栋等[23]、冉光和等[24]从金融和经济增长区域差异,孙国茂等[25]从蓝黄区金融支持以及王金营等[26]从制度变迁的角度也进行了不同层面的分析。

(二)货币政策、信贷结构与经济周期

费雪[27]通过对20世纪30年代大危机发生的原因进行分析后发现,当经济处于繁荣时期,总体价格上涨导致了负债性投资大幅增加,引起银行信贷的扩张,并导致过度负债的出现,从而引起价格水平下降、经济下滑,并引起银行信贷收缩,出现经济的低迷。Bemanke等[28]在研究中采用VAR向量的回归模型,对信贷、货币及总需求间的关系进行实证研究,指出美国货币冲击会对经济总需求产生一定影响。同时贷款依赖型的借款在实际应用中缺乏一定融资渠道,在银行贷款量减少的情况下会导致贷款支出下降,导致总需求降低。Kashyap等[29]指出货币政策会引起信贷规模的变化,当货币紧缩时信贷规模减小。他们的研究证实银行信贷规模减小,资金供给减少会引起经济实体内部融资比例出现改变,从而影响实体经济投入产出的变化。

信贷结构的变化受到了很多因素的影响,而其中的一个重要原因就是来自货币政策的冲击,Bernanke等[30]发现当货币政策发生变化时会引起市场利率的波动,而银行为了应对市场风险所带来的冲击,会进一步改变其贷款构成,从而影响企业的融资成本同方向变化和投资需求的改变,进而加剧对经济活动的冲击和最终的经济增长。李斌[31]、盛朝晖[32]对中国的信贷总量和货币供应量进行了分析,发现信贷总量对经济运行具有举足轻重的作用,货币政策的传导主要是通过信贷渠道进行传递的。

综合金融发展与经济增长的文献和研究,本文的贡献主要集中在:一、本文在考察信贷融资对经济发展的影响时,不仅分析了信贷与经济总量的关系,同时还考察了信贷融资与经济发展结构之间的关系,而以往研究则很少考虑到经济结构,因此本文可以在一定程度上弥补这一不足;二、相关文献考察信贷融资与经济发展之间的关系时,主要采用普通的回归模型或时间序列方法,而本文则在采用时间序列方法的基础上,还利用数据包络分析(DEA)方法来探讨各地市信贷资源在运用效率上的差异,从而使研究结果更加丰富;三、多数学者主要以国家作为研究的主体,然而一个国家和区域的内部其实存在发展不平衡的现象,因此本文从省市级区域发展的角度可以更深入地探讨区域金融与当地经济发展之间的关系,以期为政府监管部门提供一些启示。

三、信贷融资对山东省经济发展的关联性分析

(一)变量的设定及数据来源

为了考察信贷融资对山东省经济发展的影响,在考虑到数据的代表性与可获得性的基础上,也使分析简化,本文借鉴大多数学者的做法选用年度GDP总量作为经济发展的代表变量;同时由于当前对经济发展的衡量又不仅限于经济增长,现实发展中越来越看重经济结构在经济发展中的作用,因此,本文同时把二三产业产值占GDP总产值的比重也作为经济发展的代表变量。选用金融机构人民币贷款余额作为信贷融资的代表变量;另外,为了考察行业信贷结构对经济发展的影响,本文又分别选取了山东省的工业贷款、农业贷款、商业贷款、基建贷款、技改贷款余额以及这五项贷款占贷款余额的比重作为分行业信贷的代表变量加以分析。

为了确保分析的可靠,本文在数据选取上尽可能增加样本量,但是由于统计的难度,本文只能获得1978-2013年间的山东省GDP总量数据、结构数据和金融机构人民币贷款余额,以及1978-2009年间的工业贷款、农业贷款、商业贷款、基建贷款以及技改贷款数据,并且1978-1981年间的基建贷款数据也为缺失状态。为了缩小数据的变化,并减小异方差性,本文对绝对量数据取对数得到建模分析中所需的数据:GDP总量(lnGDP)、金融机构人民币贷款余额(lnLS)、工业贷款(lnIL)、农业贷款(lnAL)、商业贷款(lnML)、基建贷款(lnCL)以及技改贷款(lnTL),对二、三产业产值占GDP总产值的比重(GDPR)、工业贷款比重(ILR)、农业贷款比重(ALR)、商业贷款比重(MLR)、基建贷款比重(CLR)、技改贷款比重(TLR)不作处理。以上数据均来源于《山东统计年鉴2014》。

(二)相关性分析

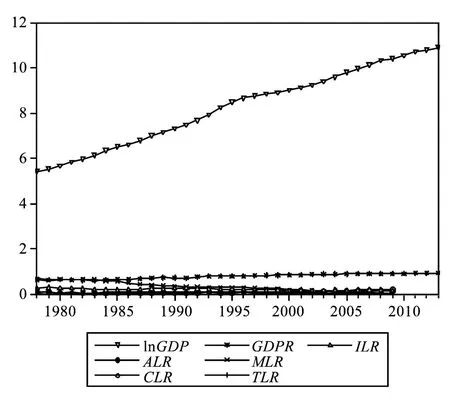

由图1和图2可以清晰地看出山东省的经济发展和信贷融资绝对量之间在长期发展趋势上存在较强的一致性,基本都呈现逐步上升的趋势;但是经济发展与信贷融资比重的长期发展趋势则不尽相同,经济发展增加的同时,工业贷款比重、商业贷款比重以及技改贷款比重则呈下降之势。表1通过GDP总量、产业结构与信贷融资绝对量、行业信贷比重之间的相关系数给出了变量间确定存在的相关关系。由相关系数可以清楚地看到,山东省的经济发展变量与信贷融资绝对量之间存在着较强的正相关关系,其中相关系数最高可以达到0.997 7,接近于1;虽然信贷融资比重与经济发展变量间的相关关系则有正有负但相关系数的绝对值比较大,充分说明变量间的变化可能存在着某种内在联系。

图1 1978-2013年间山东省经济发展变量与信贷融资绝对量变化趋势

图2 1978-2013年间山东省经济发展变量与信贷融资比重变化趋势

表1 相关系数表

(三)平稳性检验

本文使用ADF单位根检验来确定变量的平稳性,由结果可知原始序列在5%的显著水平下都是非平稳的。而经过一阶差分后,lnGDP、GDPR、lnML、lnCL、CLR这五个序列在5%的显著性水平下平稳,lnLS、lnIL、lnAL、lnTL、ILR、ALR、MLR、TLR这八个个序列在1%的显著性水平下平稳。因此,可以判定经济发展变量和信贷融资变量在5%的显著性水平下是一阶单整的,变量的线性组合可能是平稳的,变量之间存在稳定的长期关系,接下来利用协整分析讨论变量是否存在长期稳定的关系。

(四)基于协整检验的长期影响分析

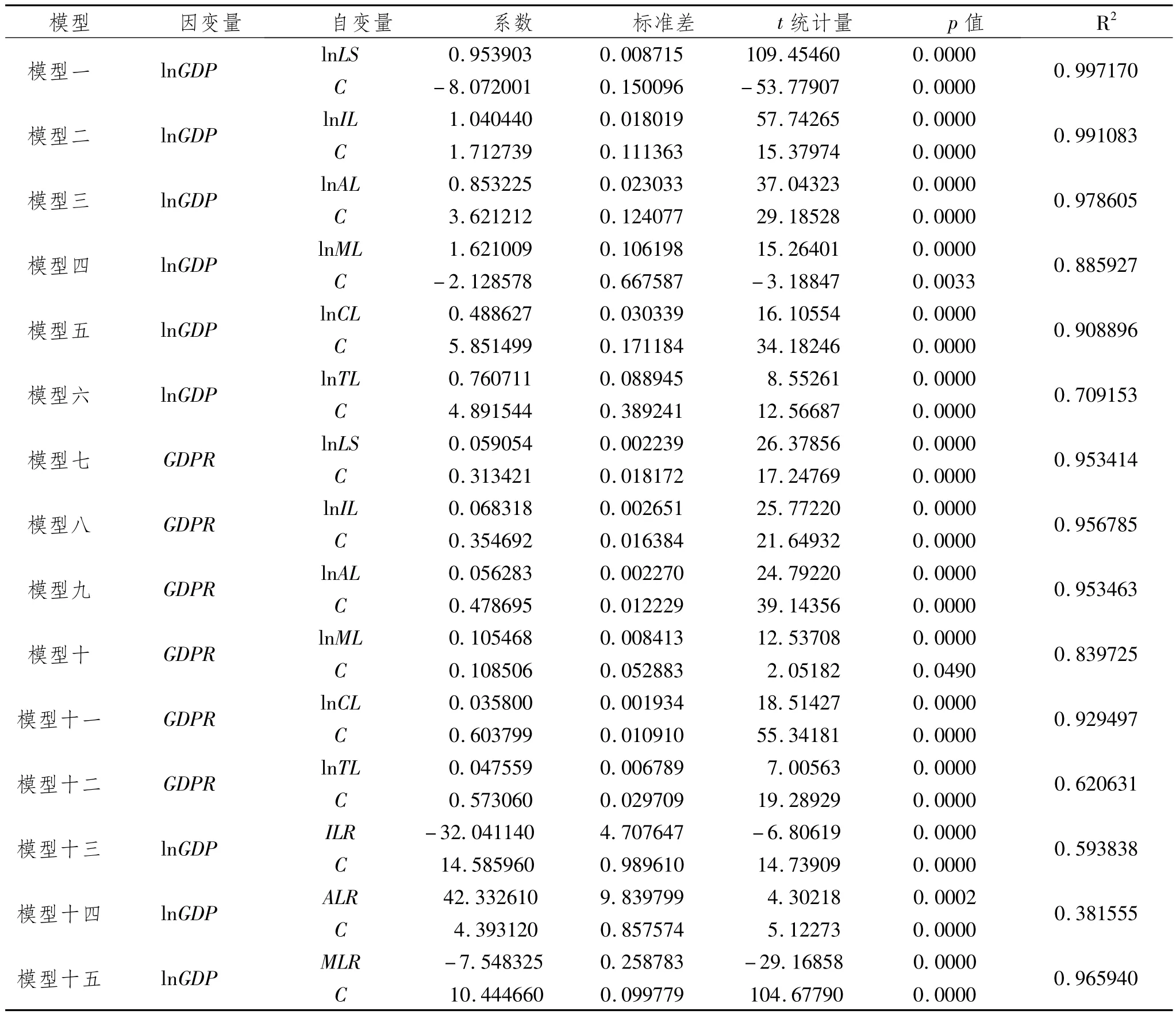

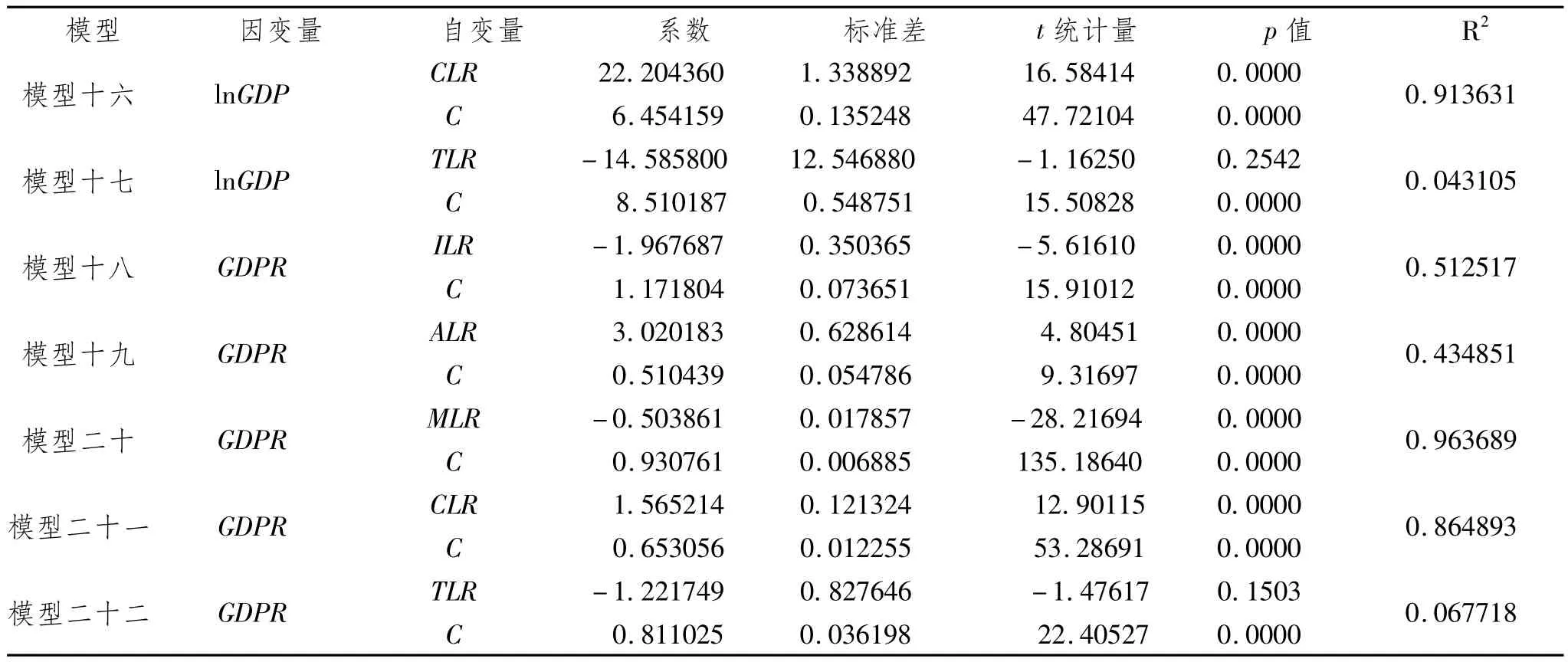

由于此部分考查的是两变量间的协整关系,因此本文选取适用于两变量协整检验的E-G两步法做协整检验。首先构造经济发展变量与信贷融资绝对量、信贷融资比重间的回归模型,回归模型的估计结果如表2所示,模型一到六是以GDP总量为因变量,信贷融资绝对量为自变量的回归模型,模型七到十二是以产业结构为因变量,信贷融资绝对量为自变量的回归模型;模型十三到十七是以GDP总量为因变量,信贷融资比重为自变量的回归模型,模型十八到二十二是以产业结构为因变量,信贷融资比重为自变量的回归模型。从表2模型的判定系数可以看出,除了模型十七和模型二十二的拟合优度略低外,其他模型的拟合优度均较高,并且自变量的系数t统计量检验值较大,概率p值接近于零,综合起来表明这二十个模型的解释变量对被解释变量的解释程度和显著性较高。

表2 回归方程的估计结果

续表2

本文对构造的回归模型生成的残差序列所做平稳性检验,依然采用ADF单位根检验方法检验残差序列的平稳性。检验结果表明,在10%的显著性水平下,前十二个模型都通过检验,可认为这十二个模型的残差序列都是平稳的;后十个模型中,模型十三、十六、十七、二十一、二十二都没有通过检验,残差序列不平稳。

通过以上两步可以确定经济发展变量和信贷融资绝对量间存在着协整关系,即长期均衡关系。这种均衡关系意味着在本模型中,山东省的经济发展变量和信贷融资绝对量构成的系统内不存在破坏均衡的内在机制。如果变量在某一时期受到干扰后偏离长期均衡点,那么均衡机制将会在下一期进行调整,以使其重新回到均衡状态。从每个模型的系数来看,解释变量的系数都为正值,表明信贷融资量的增长会对经济发展产生正向作用。单纯从模型系数大小来看,山东省信贷融资量对GDP总量增长的影响要高于对产业结构优化的影响,并且无论是从经济总量的角度还是产业结构的角度看,商业贷款和工业贷款的系数都始终要高于其他贷款,即相对于总的金融机构人民币贷款余额来说,这两大信贷融资对经济发展的促进作用更加明显。这种表象的内在原因一是长期以来国家对经济总量增长的需求高于对产业结构调整的需求,产业结构优化调整是近几年才成为国家宏观经济发展的重要着力点,并且相对于经济增长来说,经济结构优化是一项更为艰巨的任务,结构的调整涉及的因素更多,需要更多方面的协调配合来改变我国经济发展近四十年形成的经济格局;二是工商业发展在山东省总的经济发展中占有的比重较大,大约占到了60%,对经济增长的拉动作用也达到了8%,因而一旦得到信贷支持,其对总的经济发展的促进作用更加明显。而通过模型显示的基建贷款对经济发展的影响要相对较弱一些,这与当前基础建设市场整体呈疲态之势较为相符。可见,在不考虑其他影响因素的情况下,从长期整体来看信贷融资绝对量对山东省经济发展有较强的促进作用。

但是经济发展变量和信贷融资比重间的长期均衡关系并不明显,只有农业贷款比重和工业贷款比重与经济发展的两个代表变量都呈协整关系。并且在模型系数上,工业贷款比重、商业贷款比重、技改贷款比重的系数都是负值。这一结果表明,对于山东省的行业信贷投放来说,信贷投入的行业范围在逐渐扩大,对于像工业、商业这类传统意义上的信贷重点流入行业并没有得到足够的贷款支持,同时面对当前经济转型的背景,技改贷款也没有加大投入力度。综合来看,山东省各行业信贷比重结构还需优化。

(五)基于误差修正模型的短期影响分析

以上协整关系分析的结果反映的是信贷融资变量和经济发展变量间是否存在长期均衡关系,而误差修正模型是通过构造包含差分变量和误差修正项的回归方程以研究变量间的短期变动关系,由于信贷融资比重与经济发展的长期均衡关系不明显,因而也必然会造成在短期关系及动态影响上二者关系不明显,后续的实证分析就不需要再对信贷融资比重进行分析,所以只针对信贷融资绝对量建立如下误差修正模型,误差修正模型的误差修正项用ECM(-1)来表示:

表3 误差修正模型的估计结果

由表3可知,信贷融资变量对经济发展两大代表变量的短期影响表现不同。对GDP总量来说,在短期影响并不显著,六个模型的判定系数都趋近于零,且F统计量值比较小,从整体上说明了模型的拟合效果不好。自变量及误差修正项的系数t统计量值也较小,导致概率p值较大。在5%的显著性水平下只有模型一的三个参数都通过检验,这表明总的金融机构人民币贷款余额在短期会对经济增长产生影响,并且当这种影响偏离长期均衡时,会通过反向修正机制将短期波动拉回到长期均衡。即当经济增长短期波动偏离长期均衡时,模型一将会以23.51%的调整力度将其拉回均衡状态。综合来看,只有模型三中农业贷款的误差修正项系数为正值,不符合反向修正机制,其余五个模型的误差修正项都为负值,符合反向修正机制,在一定程度上说明由信贷融资变量与经济增长变量构成的系统内有潜在的短期均衡可能性。但是由于相对信贷投放来说,我国经济增长不符合经济增长的正常增长速度,与同期其他国家相比来说经济增长过快,人为因素对经济增长的控制要强于信贷融资量与经济增长构成的自然系统内部的均衡调节,最终导致短期均衡不显著。这也在一定程度说明了我们国家降低当前的经济增速并维持在中高增速水平,既是经济增长的众多红利消失决定的,更是经济自身发展规律决定的。而对产业结构来说,在短期影响较为显著,六个模型的判定系数较大,在1%的显著性水平下,模型八到模型十一的参数都通过检验,并且在5%的显著性水平下,模型七和模型十二的参数也通过了检验,说明由信贷融资量和产业结构变量构成的系统内存在较强的短期均衡性,即当产业结构短期发展偏离长期均衡时,系统内会通过反向修正机制将其拉回到长期均衡。实证结果从深层次说明了尽管过快的经济增长造成了我国当前的经济结构不合理,但是产业结构在发展的过程中有其自身规律,过往人为因素对产业结构调整干预的少,信贷融资量的投放与过快经济增长造成的这一产业结构相对应。所以,面对当前不合理的产业结构,国家需要进一步调整信贷投放总量和投放方向,通过人为调控来打破这种不合理的均衡。

(六)基于脉冲响应函数的动态影响分析

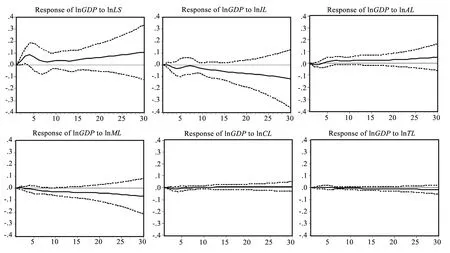

在分析了信贷融资变量与经济发展变量的长短期关联性后,只是得到了经济发展受信贷融资量影响的长短期均衡关系,但是这种关联性的动态表现形式并不清楚;并且前文的分析都是建立在单融资变量与经济发展之间的关系,而实际生产中各行业的信贷投放量会产生相互影响。为此本文力图通过构建VAR模型,借助脉冲响应函数来分析各行业的信贷融资变量对经济发展的动态影响。首先,构建信贷融资变量与经济发展变量间的VAR模型,部分结果如表4;其次,基于模型进行脉冲响应函数分析,具体结果如图3和图4。

表4 VAR模型回归结果

由于本文探讨的是山东省信贷融资对经济发展的关联性,不研究不同行业信贷融资间的关系,因而对于VAR模型的结果并不需要全部列出,表4中的结果只是分别以lnGDP和GDPR为因变量的回归结果。从回归结果可以看出,动态模型的整体效果很好,判定系数和F统计量值都比较大;分别来看,总的金融机构人民币贷款余额无论是滞后一期还是滞后两期都会对经济增长产生较强的正向促进作用;而各行业信贷融资在滞后情况下对经济增长的影响并不确定,既有正向影响,也有负向影响,工业贷款、商业贷款、技改贷款的滞后一期影响都为正向,并且工业贷款和商业贷款在滞后二期的影响变为负向,即贷款的积累对企业发展产生了不利影响进而影响经济的发展;农业贷款和基建贷款在滞后一期和滞后二期的影响都是负向,在一定程度上说明这二者贷款利用效率低下。这一动态表现基本反映了经济发展的现实状况,工商业发展迅猛,基本会在贷款投放的一到两年内充分发挥所投资金的作用,对经济增长产生较强的促进作用;而由于以房地产为主的基建市场近年来整体存在产能过剩问题,导致在信贷系统内基建贷款的投入对经济增长产生抑制作用,只有消化前期库存才能带来更好的经济增长;农业整体发展缓慢,农业现代化的步伐跟不上整体经济增长,再加上在农业投入的信贷存在层层克扣,款项很难发挥作用,也会对经济增长产生抑制作用。对产业结构来看,不同类型的信贷融资在滞后情况下对产业结构的影响也并不一致,但从整体上看,可以发现信贷融资对产业结构的影响在滞后一期偏重于负向影响,而到了滞后二期则偏重于正向影响,表明信贷融资在产业结构优化调整过程中存在一个缓慢释放的过程,即产业结构优化调整是一项长期系统性的工程,当资金在进入实体经济后,需要充分运转与实体经济结合才能促进高级形态的经济发展,最终达到对产业结构的调整优化。

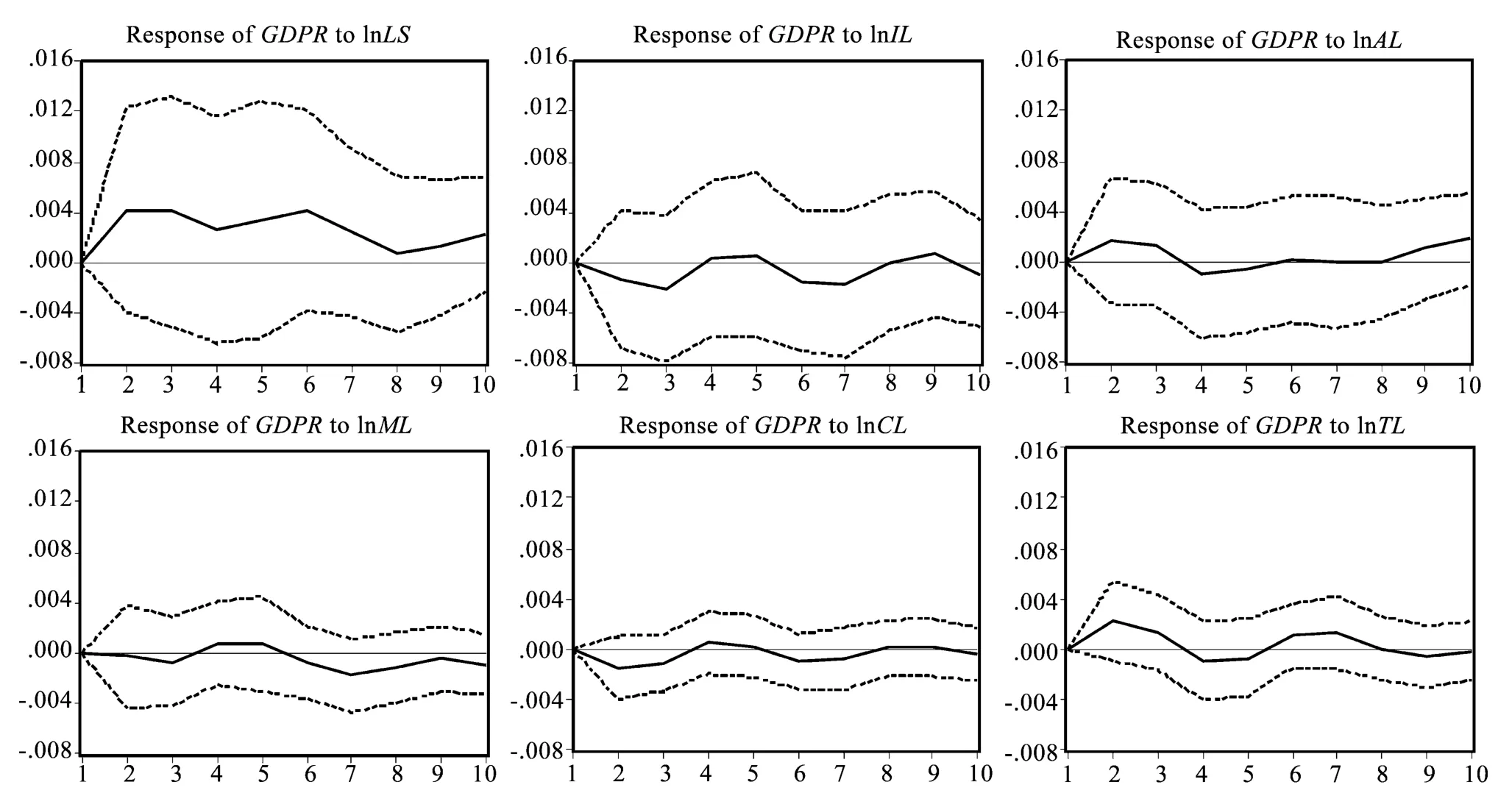

图3和图4显示的是金融机构人民币贷款余额、工业贷款、农业贷款、商业贷款、基建贷款和技改贷款综合作用时各变量受随机扰动项冲击对经济发展的动态影响。当金融机构人民币贷款余额受到随机扰动项的一个正向冲击后,其对经济发展的冲击也为正向,并且这种正向冲击在短期内达到最大值,之后逐渐下降趋近于零;而对于分行业贷款来说,其受到随机扰动项的一个正向冲击后,期初会对经济发展偏重做出负向的响应,经过几期变化后这一外界影响则趋于零。这种随机扰动项的正向冲击经过信贷融资变量的传递产生对经济发展的负向冲击更多是源自政策调控的影响,尽管有时国家的信贷政策是为了刺激产业发展,但是却没有对企业融资产生积极影响,有时甚至产生抑制作用。

图3 经济发展的脉冲响应函数分析结果

图4 经济发展的脉冲响应函数分析结果

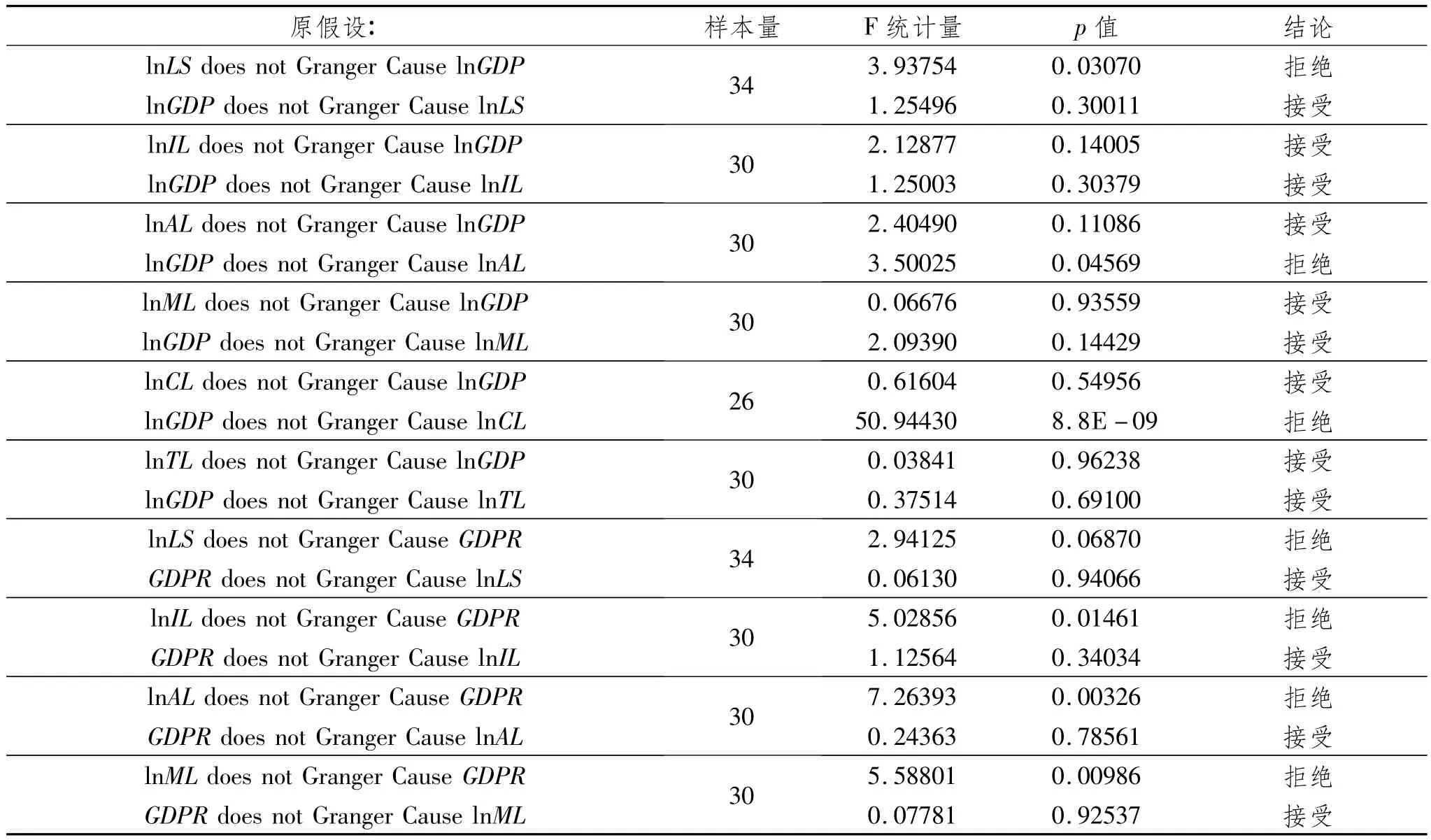

(七)格兰杰因果关系分析

以上分析只是大致上说明变量间存在着影响关系,不能够说明变量间的依赖性,因而可以通过格兰杰因果关系检验考察信贷融资变量与经济发展之间的因果性。本文采用VAR模型中滞后阶数判定标准的AIC准则和SC准则确定因果关系检验中滞后阶数的选择,选取5%的显著性水平作为判断标准,具体结果如表5。

表5 格兰杰因果检验

续表5

表5中结果表明,对于经济增长来说,在10%的显著性水平下,只有金融机构人民币贷款余额是经济增长的格兰杰原因,其余信贷融资量都不是经济增长的格兰杰原因,也就是说总的信贷融资量的投放拉动了经济增长,各行业的信贷融资力量过于单薄,还不足以对经济增长产生直接因果性。相反,经济增长则是农业贷款和基建贷款的格兰杰原因,即经济的增长推动着农业贷款和基建贷款的投放,呈需求拉动信贷投放的状况。关于这一结果的解释则是对于总的经济增长来说,总的信贷融资量投放对经济增长起到了导向作用,反映了金融对实体经济的引导支持功能;而对于各行业信贷融资量来说,则由于规模相对较小,还不足以单方面引导经济的走向;反过来,由于国家侧重于发展农业的基础地位,以及加强消化基础建设前期过剩产能,则通过政策引导经济转型,因而从经济增长的需求角度引至了对这两方面资金的需求。对于产业结构来说,在10%的显著性水平下,除了农业贷款不是产业结构的格兰杰原因,其余五项贷款都是产业结构的格兰杰原因;相反,产业结构是农业贷款的格兰杰原因,而不是其余五项贷款的格兰杰原因。这一结果充分说明了对我国产业结构调整来说,总体上主要是靠产业信贷政策的倾斜导致信贷资金投向高级形态的产业,进而实现产业结构的优化调整,而对于农业来说,由于其受重视程度较弱,只能是国家通过政策强调农业现代化引导信贷资金投入到农业上,因而呈现需求拉动产业结构调整。

四、信贷融资对山东省经济发展的区域效率分析

第三部分的分析探讨了山东省整体上信贷融资与经济发展间的关联性,使我们从宏观上对信贷融资与经济发展间的关系有了一个大致的了解,但是这种确定的关系反映到具体地市发展上是不是也有相同的结果呢?这就需要我们做进一步的研究。要想更好地研究信贷融资对地区发展影响的差异,最好是能够直接度量各地市在信贷资源运用效率上的差异,因而这就是本部分要重点研究的内容。

(一)方法及变量数据的选取

前文针对山东省信贷融资对经济发展的整体影响做出了相关度量,但是对省内各地市的区域差异没有给出相关分析,因此本部分将从信贷资源运用效率的角度来比较山东省各地市的信贷融资对经济发展的影响。关于金融资源对经济发展影响效率的问题研究,刘小玄等[33]和刘丽秋等[34]等大部分学者都会首先选择直接构造金融资源产出效率的指标,如反映储蓄转化为贷款能力的存贷比、反映投资回报的单位资本GDP产出量等相关指标,然后通过将这些金融效率指标与反映经济发展的指标建立相关的回归模型,最后通过模型的系数来判断金融资源对经济发展影响的效率问题。本文认为这种做法尽管可以反映金融资源对经济发展影响的效率,但这种度量方法只限于对单输出变量的考察,不能同时对多输出变量的效率问题进行考察,因而在解释信贷融资对经济发展影响的效率上还不充足。所以,本文为了使效率的度量更加全面科学,将选用数据包络模型(DEA)通过以山东省17地市2013年信贷融资变量为投入,以经济发展变量为产出,研究比较17地市的相对效率。

为了保证度量效率的客观性、科学性,本文的经济发展变量除了将GDP和产业结构作为代表变量外,又将人口城镇化率作为经济发展的变量,充分体现当前经济发展的特点;而对于信贷融资变量,除了将贷款余额作为投入变量,也将贷款余额与存款余额的比重作为投入变量。本文的实证分析以Deap2.1软件为基础,选取规模报酬可变的BC2投入导向型模型,效率值为1表明被评价决策单元是DEA有效,当效率值不为1时,效率值越趋近于1的被评价单元相对远离于1的被评价单元有效。

(二)实证分析结果

1.综合效率分析

综合效率反映了2013年山东省信贷融资投入总量及运行合理性对经济发展的影响,是纯技术效率和规模效率的乘积,既体现了信贷投入对经济发展的支持,也体现了这些投入的信贷资源在具体使用时的运行效率以及结构上的合理性。总体上看,山东省17地市的综合效率较高,均值为0.934,有10个城市的效率值超过均值,并且有7个城市的综合效率值达到了1,为DEA有效状态。在7个有效的城市中,包含了青烟威半岛三市,以及4个鲁中地区城市;而在效率值相对较低的城市中,并不能明确的将其区域化。因此综合来看,得到政策扶持的半岛地区的信贷融资对经济发展的促进作用明显,效率值高。

2.纯技术效率分析

信贷资源对经济发展影响的纯技术效率主要是体现在当信贷融资的投入量为一定量时,如何能使信贷资源高效地运转,提高各种信贷资源的流转速率。由表6中的效率值可得,山东省17地市的信贷融资投放对经济发展的纯技术效率总体也比较高,均值为0.946,有11个城市的效率值超过均值,并且有9个城市的纯技术效率值达到了DEA有效。在纯技术效率值较低的城市中,主要是以山东省西部的城市居多,表明经济自身发展较弱的城市在信贷布局上也是存在着一定的差距。就纯技术效率值与规模效率值相比较来看,在纯技术效率值低

的城市中,其纯技术效率值要远低于规模效率,说明单纯的信贷资源规模扩大对经济发展的贡献要更多,因而在未来,对于这部分城市应该着力提高信贷资源的合理化分配与流转速率。

表6 2013年山东省17地市信贷融资对经济发展的效率

3.规模效率及规模报酬分析

信贷资源对山东省经济发展影响的规模效率主要是对信贷投入总量规模的一个单独考察。总体上看,17地市的规模效率值也比较高。对于DEA有效的7个城市,其都处于规模报酬不变的最优状态。对于非DEA有效的城市来说,只有济南市、东营市和日照市处于规模报酬递减状态,其余城市都处于规模报酬递增状态,也就是说对于这三个城市来说,应该适当的减缓信贷规模的总投放,注重技术效率的提高;而对其他城市来说还可以继续增加信贷投放量以提高对经济发展的贡献。

五、结论及政策建议

区域经济发展不平衡是很多经济体都面临的重要问题,利用山东省的样本进行实证分析,本文得到了以下结论:

从长期来看,信贷融资总体上对山东省经济发展存在正向促进作用;同时,信贷融资结构的影响则并不均衡,总体来说各行业信贷融资都对山东经济发展有推动作用,其中工业贷款和商业贷款的正向促进作用相对较强,这也体现了不同行业融资情况在促进经济增长过程中有所差异,金融机构对工商行业的支持在山东省经济发展中占据重要地位。但是在行业信贷融资比重上,山东省对各行业信贷的投入比例还有待完善,合理分配信贷资源。从短期来看,只有信贷总量会对GDP增长产生明显的促进作用,而各行业信贷在短期的作用并不显著,这说明信贷对经济增长的刺激作用是有周期性和滞后性的,信贷结构调整的效果并不是立即显现的,而是有一个过程的。而对于产业结构调整来说,当前的信贷投入量总体上是与这种不合理的产业结构是相适应的,表面上存在的平衡需要政策调控加以打破,确保我国能尽快实现产业结构的优化。

从动态角度来看,总的信贷投放量受到外界变量的正向冲击后,通常会对经济增长产生正向的促进作用,同时这种影响会随时间逐渐增强。与此相反,行业信贷结构的变化会由于外界扰动项的冲击,短期内呈现负向冲击,不利于经济水平的提高。对于产业结构调整来说,从整体上看,信贷融资对产业结构的影响在短期偏重于负向影响,长期逐渐趋于零。这表明信贷投入对经济发展的影响易受外界因素的干扰,并且对经济增长产生不利影响。从格兰杰因果性上看,经济增长与信贷投入相互间的引至关系不是特别明显,而对于产业结构来说,信贷对产业结构调整的需求导向作用则要明显的多。

从投入产出效率来看,相对于山东省西部城市而言,得到政策扶持的半岛地区城市的信贷融资对经济发展的促进作用明显,且综合效率值高,同时纯技术效率水平明显低于规模效率水平,这进一步表明山东省西部地区信贷结构并没有达到最优化,还存在调整改善的空间,应该进一步优化信贷结构和布局,以更好地推动经济增长。

针对以上结论,本文认为政府及企业可以从以下几方面进行改进:

第一,优化信贷资源投资比重,加大农业、基础建设和技改方面的信贷投入。农业作为山东省的基础产业需要得到资金的进一步支持,信贷投资增加加快农业设施的改造,从而提高农业生产效率,完成传统农业向现代农业的转变;基础设施的完善为其他各行业发展提供便利条件,因此加大基础设施投入能够更好地促进经济的健康快速发展;同时在我国经济增速放缓的背景下,增加技术改造投入促进企业技术升级,则能更好地发挥金融加速器的作用,完成向创新型经济的转化。

第二,完善政府职能,降低外在冲击对信贷效应的不利影响。从转轨时期的特殊情况来看,目前我国市场体系发育还不充分,特别是金融市场还很不发达,企业融资主要来源于银行信贷,且存在很大缺口。因此进一步完善政府职能,制定适合当地经济发展的区域政策,促进地区内部和地区间的金融资源调剂,更好地发挥市场作用,加快信贷投资的传导效率,同时缓解因金融危机等外在因素对信贷结构和增长的冲击,促进经济健康发展。

第三,帮助落后经济区域发挥本地优势,建立特色产业带动经济发展。农业在山东西部城市中所占比例较高,但农业现代化水平还较为落后,因此发掘优势项目,集中信贷资金配套相关产业,当特色产业发展起来后,则可以带动其他行业共同发展,实现地区经济增长。

第四,加强各地市企业之间的合作,推进整体经济平衡和发展。由于山东沿海地区和西部地区经济发展不均衡,因此统筹区域发展,优先引导沿海地区发展高技术产业、现代服务业,同时将资源密集型企业转移到西部城市,既能降低生产成本,提高生产效率,还能促进产业技术的升级,加大经济发展的动力。

[1]GOLDSMITH R W.Financial Structure and Development[M].New Haven,US:Yale University Press,1969.

[2]DEMIRGÜÇ - KUNT A,LEVINE R.Stock Markets,Corporate Finance,and Economic Growth:An Overview[J].The World Bank E-conomic Review,1996,10(2):223 -239.

[3]DEMIRGÜÇ -KUNT A,LEVINE R.Stock Market Development and Financial Intermediaries:Stylized Facts[J].The World Bank Economic Review,1996,10(2):291 -321.

[4]MCKINNON R I.Money and Capital in Economic Development[D].Washington,D.C.:Brookings Institution,1973,1996.

[5]SHAW E S.Financial Deepening in Economic Development[D].New York:Oxford University Press,1973.

[6]ALEXANDER G.Economic Backwardness in Historical Perspective[D].Cambridge:Belknap Press of Harvard University Press,1962.

[7]CHRISTOPOULOS D K,TSIONAS E G.Financial Development and Economic Growth,Evidence from Panel Unit Root and Cointegration Tests[J].Journal of Development Economics,2004,73:55 -74.

[8]LEVINE R.Financial Development and Economic Growth:Views and Agenda[J].Journal of Economic Literature,1997,35(2):688 -726.

[9]KING R G,LEVINE R.Finance and Growth:Schumpeter Might be Right[J].Quarterly Journal of Economics,1993,108(3):717 -738.

[10]BECK T,LEVINE R,LEVKOV A.Big Bad Banks:the Winners and Losers from Bank Deregulation in the United States[J].Journal of Finance,2010,65(5):1637 -1667.

[11]GUISO L,SAPIENZA P,ZINGALES L.Does Local Financial Development Matter?[J]Quarterly Journal of Economics,2004,119(3):929-969.

[12]ROUSSEAU P L.Finance,Investment,and Growth in Meiji- era Japan[J].Japan and the World Economy,1999,11(2):185 -198.

[13]AYYAGARI M,DEMIRG - KUNT A,MAKSIMOVIC V.Formal versus Informal Finance:Evidence from China[R].The World Bank Policy Research Working Paper Series,4465,2008.

[14]ALLEN F,QIAN J,QIAN M J.Law,Finance and Economic Growth in China[J].Journal of Financial Economics,2005,77(1):57 -116.

[15]HASAN I,WACHTEL P,ZHOU M.Institutional Development,Financial Deepening and Economic Growth:Evidence from China[J].Journal of Banking & Finance,2009,33(1):157 -170.

[16]CHEN H.Development of Financial Intermediation and Economic Growth:the Chinese Experience[J].China Economic Review,2006,17(4):347 –362.

[17]CHENG X,DEGRYSE H.The Impact of Banks and Non-bank Financial Institutions on Local Economic Growth in China[R].Bank of Finland Institute for Economies in Transition,BOFIT Discussion Papers,22,2007.

[18]GUARIGLIA A,PONCET S.Could Financial Distortions be No Impediment to Economic Growth After All?Evidence from China[J].Journal of Comparative Economics,2008,36(4):633 – 657.

[19]ZHANG J,WANG L,WANG S.Financial Development and Economic Growth:Recent Evidence from China[J].Journal of Comparative Economics,2012,40(3):393 -412.

[20]卢峰,姚洋.金融压抑下的法治、金融发展和经济增长[J].中国社会科学,2004(1):42-55.

[21]王志强,孙刚.中国金融发展规模、结构、效率与经济增长关系的经验分析[J].管理世界,2003(7):13-20.

[22]江曙霞,秦国楼.信贷配给与货币政策[J].经济学动态,2000(3):23-25.

[23]孙国栋,赵浩.中国区域金融发展的空间非均衡与随机收敛检验[J].山东财政学院学报,2012(3):40-47.

[24]冉光和,李敬,熊德平.中国金融发展与经济增长关系的区域差异——基于东部和西部面板数据的检验和分析[J].中国软科学,2006(2):107-115.

[25]孙国茂,孙同岩.区域经济发展中的金融支持研究——以“蓝黄两区”为例[J].山东财政学院学报,2014(1):5-17.

[26]王金营,黄乾.中国各地区经济增长差异的制度变迁因素[J].财经科学,2004(5):78-80.

[27]FISHER I.The Debt- deflation Theory of Great Depressions[J].Journal of the Econometric Society,1933,1(4):337 -357.

[28]BERNANKE B S.Alternative Explanations of the Money-Income Correlation[J].Carnegie -Rochester Conference Series on Public Policy,1986,25:49 -99.

[29]KASHYAP A K,JEREMY C S,DAVID W W.Monetary Policy and Credit Conditions:Evidence from the Composition of External Finance[J].The American Economic Review,1993,83(1):78 -98.

[30]BERNANKE B S,BLINDER A.The Federal Funds Rate and the Channels of Monetary Transmission[J].American Economic Review,1992,9:901 -921.

[31]李斌.中国货币政策有效性的实证研究.[J].金融研究,2001(7):10-17.

[32]盛朝晖.中国货币政策传导渠道效应分析:1994 -2004[J].金融研究,2006(7):.22 -29.

[33]刘小玄,周晓艳.金融资源与实体经济之间配置关系的检验——兼论经济结构失衡的原因[J].金融研究,2011(2):57-70.

[34]刘丽秋,温涛.金融结构与经济增长的实证研究——基于我国部分省市的面板数据检验[J].金融发展研究,2012(8):19-23.

猜你喜欢

山东交通科技(2022年3期)2022-08-05

中国集体经济(2022年9期)2022-04-12

——山东省济宁市老年大学之歌

老年教育(老年大学)(2021年10期)2021-11-12

疯狂英语·新悦读(2020年1期)2020-02-20

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

中国学校体育(2016年11期)2016-12-01

新农业(2016年16期)2016-08-16

读写算(上)(2016年11期)2016-02-27

无锡职业技术学院学报(2015年3期)2015-02-28