上市银行资本结构对成长性影响实证检验

2015-07-12 08:52河海大学商学院南京211100

商业经济研究 2015年4期

■ 张 俊(河海大学商学院 南京 211100)

引言

企业的成长性是企业未来价值的反映,它的提高是企业能在激烈的竞争市场中求得生存并取得发展的关键所在,而良好的资本结构是企业能够成长并拥有强大竞争力的基础和前提,商业银行作为经营货币资金的特殊企业,其资本结构也具有特殊性,自由资本较少,资产负债率高。而商业银行的资本结构的好坏关系到银行的未来发展潜力状况,对成长性有着重要的影响。因此,本文选取14家上市银行作为研究样本,探究不同类型的银行资本结构与其成长性的关系,从而从资本结构方面找出提高银行成长性的措施,进而增强银行竞争力。

对于商业银行资本结构方面的研究,冯根福、吴林江(2000)认为企业规模与负债比率显著正相关,盈利能力与负债比率显著负相关。周文定(2003)认为商业银行资本结构主要是通过决定银行的治理结构来影响银行绩效。刘海云、魏文军等(2005)认为银行国有股比例与银行绩效负相关,资本比例与银行绩效呈现显著的正相关关系。李宇乐(2010)发现资产负债率与银行规模、成长性存在显著正相关关系,与获利能力负相关。单沛君、杨晓明等(2010)分析了银行资本结构对盈利性的影响,运用因子分析法对指标进行综合评价,认为我国商业银行资本结构与盈利性正相关。通过已有研究可以发现,商业银行资本结构对银行的绩效有一定的影响,而衡量商业银行资本结构的指标具体有股权集中度、附属资本结构等,由于选择样本银行的差异以及研究方法的不同,得出的结论也有所区别。本文在已有研究的基础上,将选取的样本银行分为国有大型上市商业银行和中小型上市商业银行两类,通过构建多元回归模型分析两类商业银行资本结构对其成长性的影响,进而为提高银行成长性提供依据。

研究设计

(一)模型设计和理论假设

本文选取营业收入增长率来衡量银行的成长性大小,该指标值越高,说明银行营业收入的增长速度越快,发展前景越好。银行的资本结构一般指银行的权益资本和债务资本的比例关系,根据《巴塞尔协议》对资本的定义和规定,本文主要从核心资本、附属资本和资本充足率三个方面对银行的资本结构进行分析。

对核心资本的研究主要从股权结构和股权性质两个方面进行,而对股权结构的研究关键在于对股权集中度的测度,本文选用第一大股东持股比例与第二至第五大股东持股比例之和的比值来衡量股权集中度,此值越大则表明股权越集中。第一大持股股东性质衡量的是不同的股东性质对银行成长性的影响,国家对银行的控制较强,容易出现所有者缺位的情况,损害了银行的成长性。由此提出假设1:银行股权集中度与成长性负相关;假设2:银行第一大持股股东性质与银行成长性负相关。

附属资本可以在有限的时间内很好的吸收银行损失,增加附属资本有利于对银行资本结构进行调整,对附属资本的衡量主要是考虑附属资本占总资本的比例,由此提出假设3:附属资本占总资本的比例与银行成长性正相关。

资本充足率指标主要是对银行资本充足性的反映,它是保证银行正常运营和发展所必需的资本比率,资本越充足,银行就可以更好的运作资本,从而提高收益率,进而提高银行的成长性。由此提出假设4:资本充足率与银行成长性正相关。

除了资本结构变量以外,还有其它因素对上市银行的成长性也有影响,本文主要选取了不良贷款率和银行资产规模,由于银行是经营货币的特殊企业,这表明银行要充分保证其资金的安全性。此外,银行的资产规模越大,平均成本越低,利润增加,银行的成长性就越好,由此提出假设5:上市银行不良贷款率与成长性负相关;假设6:上市银行资产规模与成长性正相关。

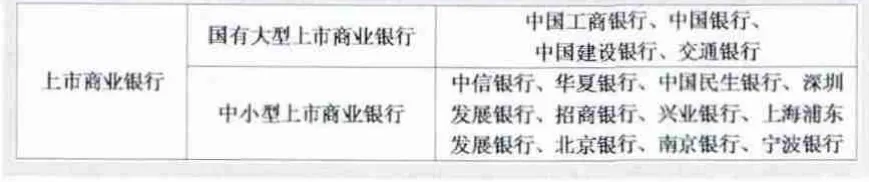

表1 上市银行样本分类

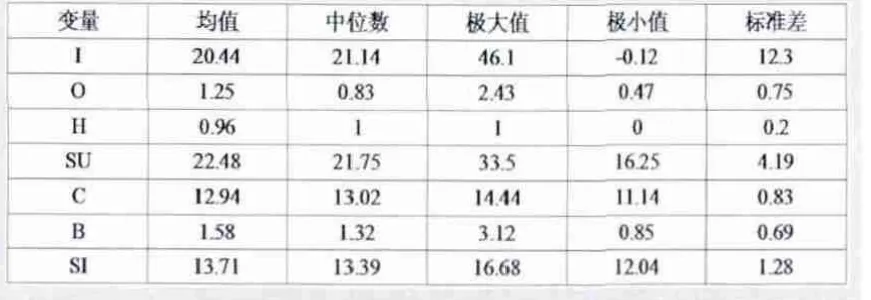

表2 国有大型上市银行变量的描述性统计分析

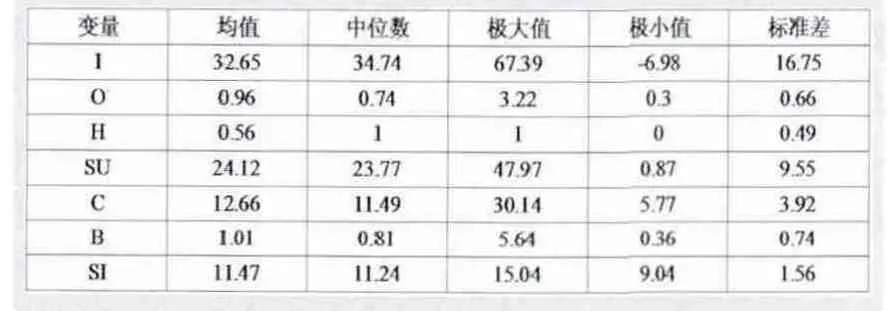

表3 中小型上市银行变量的描述性统计分析

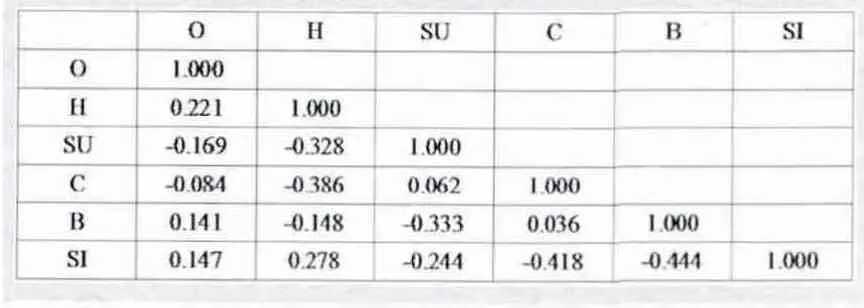

表4 国有大型上市银行变量的相关性分析

表5 中小型上市银行变量的相关性分析

表6 模型回归结果

综上所述,本文的被解释变量是银行成长性,用营业收入增长率(I)来表示,解释变量为能反映银行资本结构的各个指标,分别为股权集中度(O)、第一大持股股东性质(H)、附属资本占总资本的比例(SU)以及资本充足率指标(C),控制变量选取的是不良贷款率(B)和银行资产规模(SI)。

本文构建的关于银行资本结构与成长性关系的多元回归模型为:

其中α,β1,β2,…,β6为回归系数,ε为随机误差项。

(二)样本选取和数据来源

我国商业银行体系主要包括国有商业银行、股份制商业银行和城市商业银行,截至2012年底,我国上市银行达到16家,考虑到数据的可比性和可得性,本文剔除中国农业银行和中国光大银行,选取14家上市银行2007-2012年的数据,最终得到的有效样本数量为84个,数据均来源于各大上市银行的年报。另外,由于国有大型上市银行的资本结构和市场规模远大于其他上市银行,因此,本研究将样本分为国有大型上市商业银行和中小型上市商业银行两类,具体样本分类情况如表1所示。

实证分析

(一)描述性统计

两类上市银行各个变量的描述性统计结果如表2和表3所示,从表中数据对比可看出大型上市银行的资本结构和成长性波动比较小,相对比较稳定。

(二)相关性分析

两类上市银行各个变量的相关性分析结果如表4和表5所示,由表中数据可知,各个变量之间的相关系数都小于0.5,说明选取的变量之间不存在严重的共线性。

(三)回归结果及分析

本文采用统计软件对收集的数据进行多元回归分析,结果如表6所示。

从表6中可以看出,R2值和调整后的R2值都比较高,说明模型的拟合效果比较好,而F统计值较大,且显著性水平较高,说明解释变量对被解释变量的解释性比较强,即模型整体效果较好。由此可以得出以下结论:

第一,对于国有大型上市银行,股权集中度与营业收入增长率呈现出显著的负相关关系,而股权集中度在中小型上市银行中与营业收入增长率则呈现出显著的正相关关系,这与前面的假设不符,这说明国有大型上市银行的第一大股东持股比例相对越高,股权越集中,则越不利于国有大型上市银行的成长性的提高,而对于中小型上市银行来说,股权越集中则越有利于银行的成长。由于在我国大型上市银行中占据控股地位的都是国家股,这样集中的股权结构很容易出现所有者缺位的情况,成长性受到影响。而中小型上市银行的第一大持股股东基本都是国有企业,并且也不会出现第一大股东持股比例过高的情况,这样股东共同参与银行的治理,进而做出有利于银行未来发展的决策,促进银行的成长。

第二,第一大持股股东性质对于国有大型上市银行与中小型上市银行的成长性都呈现出正相关关系,但对于国有大型上市银行的正相关关系不显著,这一结论与假设不符,国家对大型上市银行的控股有利于国家实施经济政策,达到宏观经济调控的目的,但由于国家控股带来的内部人控制现象,会影响到银行的成长。而对于中小型上市银行中第一大持股股东的国有企业来说,其不仅仅是得到经济上的利益,更多的是参与银行管理,有利于银行成长性的提高。

第三,不管是国有大型上市银行,还是中小型上市银行,附属资本占总资本的比例与营业收入增长率都是正相关,这与假设相一致。由于目前我国上市银行的附属资本占据核心资本的比例普遍比较低,因此上市银行可以通过增加附属资本,进而增加总资本的数量,提高资本充足率,这样一方面可以缓解银行资本充足率下降的压力,另一方面可以支持银行规模的合理扩张,从而促进上市银行的成长。

第四,资本充足率与两类上市银行的营业收入增长率关系都是正相关,这与前面的假设一致,资本充足率是对银行资本充足性的反映,资本充足率较高的银行说明银行抵御吸收风险的能力加强,银行的资金更加安全,可以更好的保护存款人和其他债权人的利益不受损失,这样更加有利于支持银行的未来发展。

第五,不良贷款率对于国有大型上市银行和中小型上市银行的营业收入增长率呈现显著的负相关关系,这也符合前面的假设,不良贷款率越高,银行得到的利息收入就越少,从而银行的营业收入就会降低,银行的成长性必然受到影响。

第六,资产规模与国有大型上市银行的营业收入增长率负相关,与中小型上市银行的营业收入增长率正相关,这与假设不相符。由于国有大型上市银行的网点已经广泛分布于全国各省市,因此营业收入很难有大幅度的增长,而中小型上市银行的网点数量较少,只要扩大资产规模,新增分支机构和营业网点,其营业收入将会大幅度增加,因此,资产规模的扩大能更好的提高中小型上市银行的成长性。

综上,不同类型的上市银行资本结构对成长性的影响有显著差异,基于此,本文提出几点建议:完善银行内部股权结构,建立适度的股权结构,由于我国银行股权集中度目前还是处于比较高的水平,因此要有效分散我国银行的股权结构;此外要补充附属资本,充分发挥附属资本的作用;同时加强银行资本充足率的监管力度,保证银行稳步成长。

1.冯根福,吴林江,刘世彦.我国上市公司资本结构形成的影响因素分析[J].经济学家,2000(5)

2.周文定.我国商业银行资本结构与经营绩效分析[J].吉林财税高等专科学校学报,2003(4)

3.刘海云,魏文军,欧阳建新.基于市场、股权和资本的中国银行业绩效研究[J].国际金融研究,2005(5)

4.李宇乐.我国上市商业银行资本结构影响因素分析[J].现代商贸工业,2010(9)

5.单沛君,杨晓明,任丽莉.我国上市商业银行资本结构对盈利能力的影响研究[J].价值工程,2010(5)

猜你喜欢

车主之友(2022年6期)2023-01-30

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

天津医科大学学报(2021年1期)2021-12-05

上海企业(2018年9期)2018-12-07

中国医学影像技术(2017年11期)2017-01-16

考试周刊(2016年63期)2016-08-15

BOSS臻品(2014年5期)2014-06-09

太原城市职业技术学院学报(2014年9期)2014-02-27