我国区域金融资源配置效率评价及比较研究

2015-07-09 09:18李新鹏

湖南财政经济学院学报 2015年3期

李新鹏

(1. 武汉大学 经济与管理学院,湖北 武汉 430072;2. 中国人民银行西宁中心支行 金融研究处,青海 西宁 810001)

区域经济发展是资源优化配置的动态结果,发展速度的快慢和质量高低是资源配置效率的直接体现。金融是实现资源优化配置的重要手段,90 年代后期,我国加快了金融改革和发展,致使经济与金融发展处于相互适应的过程,金融在区域经济发展中的作用受到空前重视。目前关于我国区域经济与金融发展的研究已十分成熟,着眼点主要放在经济增长与金融发展相关变量的关系上,且已得出较为一致的结论。笔者拟将金融资源视为一种稀缺要素,探讨金融资源能否提高区域经济发展过程中的资源配置效率,具体从金融促进经济增长和金融动员储蓄两方面进行评价及比较区域金融资源配置效率,以期服务于实践。

一、现有研究成果回顾

关于区域经济与金融发展的研究首先会涉及金融发展水平衡量的问题,一般情况下,可以采用金融深化指标作为金融发展水平的代理变量,比较常用的指标包括M2/GDP、存款/GDP、贷款/GDP、私人部门信贷/GDP、存贷款/GDP、股票市值/GDP、债券余额/GDP、金融资产/GDP 等,但在指标选取时需十分谨慎。运用上述指标需要明确不同的比较对象,以M2/GDP 为例,以间接融资为主的国家M2/GDP 普遍高于以直接融资为主的国家,货币与经济之间的适宜关系不是简单的一一对应关系(中国人民银行金融稳定分析小组,2011)[1]。当运用上述某个指标衡量单个经济体的时间序列金融发展水平,而不是比较金融发展属性不同的经济体时,计算得到的指标值具有一定的合理性。从长期来看,经济与金融具有同向适应性,经济发展程度更高的国家或地区,其金融体系发展水平更高,经济的货币化程度也更高[2]。

解决了金融发展水平衡量的问题后,就可以结合主要经济指标进行实证分析,现有研究主要针对金融是否对经济具有促进或抑制作用展开讨论,但是没有涉及金融发展过程中资源如何配置、效率如何提高等具体问题。Vicente Galbis (1977)基于发展经济学的框架讨论了金融资源在高效和低效经济部门之间的分配,在没有金融抑制的情况下,金融资源将流向高效率部门,并加速整体经济增长和发展;但由于欠发达国家存在广泛的金融抑制,例如官方的信贷配给,使得实际利率低于均衡水平,无法真实反映金融资源的稀缺程度,导致金融资源配置扭曲和低效率部门滥用信贷资源。如果消除金融抑制,促使消费和投资对利率水平变得敏感,则会增加欠发达国家的投资资源,促进资本积累和缓解通胀压力[3]。

金融发展理论指出,金融发展水平的提高意味着资源配置效率的提高,消除金融抑制就意味着资源配置会更有效率。Jeffrey Wurgler(2000)采用产出相对规模对投资相对规模的弹性来表示资本配置效率,如果弹性大于零,表明伴随产出的扩张,资本加快流向高回报率的行业,资源配置得到优化;如果弹性小于零,表明资源配置出现扭曲[4];米运生等(2007)也认为资源流向资本边际产出较高的行业时,会提高资本配置效率[5]。

Jeffrey Wurgler 的方法被后来学者广泛运用,许多研究以此测度了各行业、各类别的资源配置效率。韩立岩等(2002)测算了中国39个工业部门的资本配置效率,并从金融发展的视角分析了低效的原因[6]。潘文卿等(2003)分析了中国资本配置效率与金融发展的相关性,并进行了地区差异比较[7]。米运生等(2007)研究了中国信贷资本配置效率的空间差异[8]。测度资源配置效率时,可能存在一些细节差异,例如产出被替换为利润,变量有名义和实际值之分,因此会出现研究同一对象而效率差别较大的情况。

基于现有研究成果,笔者没有采用经典的效率模型(如DEA 模型)及金融机构财务指标评价效率大小,而是从金融促进经济增长和金融动员储蓄的功能方面来评价区域金融资源配置效率。

二、金融促进经济增长:信贷与产出

1、金融深化程度

金融深化,即为信贷和产出水平的关系,是指一个国家或地区的金融业为适应经济发展的新要求,在金融制度、机构、产品、技术等方面发展和创新的过程,以及由此伴随的经济货币化过程。区域金融深化程度可通过信贷/GDP 指标反映,笔者将信贷/GDP 指标作为区域金融发展水平的代理变量。

如果直接采用信贷/GDP 指标计算,由于国有商业银行指令性贷款的存在 (李敬,2008)[9],得到的数值通常会高估欠发达地区的金融深化程度;故计算时应剔除商业银行贷款总量中累积的大量不良贷款。国有商业银行股份制改革期间,我国对不良贷款实行了政策性剥离,导致2000 年前后信贷总量不具有可比性。为了确保信贷总量的真实性,消除不良贷款的影响,一般要对直接计算的结果进行调整,以更好地反映区域金融深化程度及金融发展的真实水平[10]。为了消除不良贷款政策性剥离因素的影响,确保信贷总量在不同时期可比,需要对各地区不同时点政策性剥离的不良贷款进行还原和加总,从而得到可以比较的信贷总量。由于没有不良贷款年度数据,无法直接剔除,通常采用计量模型间接估计并调整,笔者采取了 Aziz & Duenwald (2002)[10]和 张 军 等(2005)[11]的方法估计了信贷总量中的私人部门信贷,以尽量减少不良贷款的影响。

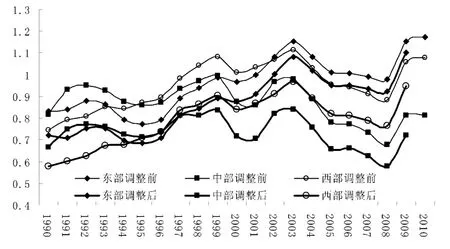

对比调整前后的金融深化,可以发现未经调整而直接计算的金融深化在一定程度上高估了中西部地区的实际水平,低估了东部地区的实际水平(见图1);调整后,东中西部地区金融深化水平具有较好的区分度,特别是1999 年后东部地区显著高于中西部地区,与实际情况相符;从调整的幅度来看,东部地区调整幅度较小,而中西部地区调整幅度较大,间接表明东部地区的信贷质量高于中西部地区。从深化趋势来看,东西部地区金融深化整体趋势向上,而中部地区则具有显著的波动特征。如果将存款和其他金融资产考虑进来,东中西部地区金融深化水平的差别将进一步明显。

图1 以信贷/GDP 计算的区域金融深化(调整前后)

2、信贷产出弹性

信贷和产出的一阶关系即信贷产出弹性,表明产出对信贷的敏感程度。改革开放特别是2000 年我国区域发展战略迅速推进以来,信贷重点支持了地区基础设施建设和优势产业开发,信贷支持经济增长的力度不断加大。其中,西部地区信贷投放在国有商业银行股份制改革完成后快速增长,2008、2009、2010 年末人民币贷款余额同比增长率分别为18.03%、37.60%、23.06%,比全国平均增速分别高出2.09、5.86、3.17 个百分点。同时也要看到,信贷投放不可避免会产生负面效果,是物价上涨的重要推动力。

笔者采用弹性分析法,分别计算信贷产出弹性和信贷价格弹性,以衡量信贷对产出的积极效应及其对物价的消极效应,并对东西部地区分1990 -1999、2000 -2009 两个阶段进行了比较。一是从信贷、产出、物价增长的总体态势来看,1990 -1999、2000 -2009 两个阶段的信贷增速均保持在15%左右的水平(见表1),但是1990 -1999 阶段信贷对产出和价格的效应呈现出“产出低、价格高”的特征,2000 -2009 阶段则呈现出“产出高、价格低”的特征。二是从信贷产出弹性的一般趋势来看,前一阶段的弹性明显低于2000 -2009 阶段,1990-1999 阶段全国和东中西部地区的信贷产出平均 弹 性 分 别 为 0.5462、0.6092、0.5482、0.5077,后一阶段分别提高到0.6448、0.7307、0.8040、0.7491。三是从信贷价格弹性的一般趋势来看,前一阶段的弹性明显高于后一阶段,1990 -1999 阶段全国和东中西部地区的信贷价格平均弹性分别为0.4146、0.4083、0.4454、0.4576,后一阶段分别下降到0.1286、0.1047、0.1548、0.1570。

表1 区域信贷、产出和价格弹性(1990 -2009)

从地区比较来看,两个阶段的信贷产出弹性基本呈现东中西逐次下降的特征,而信贷价格弹性则呈现依次上升的显著特征,即信贷投放效应具有显著的地区差异,东部相比中西部而言,信贷投放的消极效应相对较小。这种差异主要与东中西部地区金融体系发展水平的不平衡有关,中西部地区金融体系功能发挥不充分,资源配置效率较为低下,使得信贷转化为产出的能力较弱,而可能导致更高水平的物价上涨。

综上所述,2000 年以前,我国区域信贷投放对物价的推升作用明显;而2000 年后,随着经济增长的质量和金融深化水平的不断提高,信贷对产出的作用相对显著,价格水平保持稳定,物价对信贷的敏感度显著下降。由于我国区域金融体系的发展水平存在较大差异,中西部地区信贷投放有可能导致物价较之东部地区更快上涨。因此,一方面,即使我国起源于信贷增速较快,也不能过高估计物价上涨中的信贷因素;另一方面,要密切关注中西部欠发达地区因信贷快速增长可能导致的物价上涨,既要考虑欠发达地区经济发展的迫切要求,也要考虑人民群众对物价上涨的可承受能力。

3、信贷资本配置效率

信贷和产出的二阶关系即信贷资本配置效率。金融市场的基本功能是实现储蓄、信贷等金融资源的优化配置,并促进实体经济发展。信贷资本配置效率是衡量金融市场运行效率的主要指标[12],效率提高表明信贷资源从低资本回报率的行业流向高资本回报率的行业。欠发达地区较低的信贷资本配置效率表明信贷资源配置存在结构性扭曲,银行体系的发展水平较低。

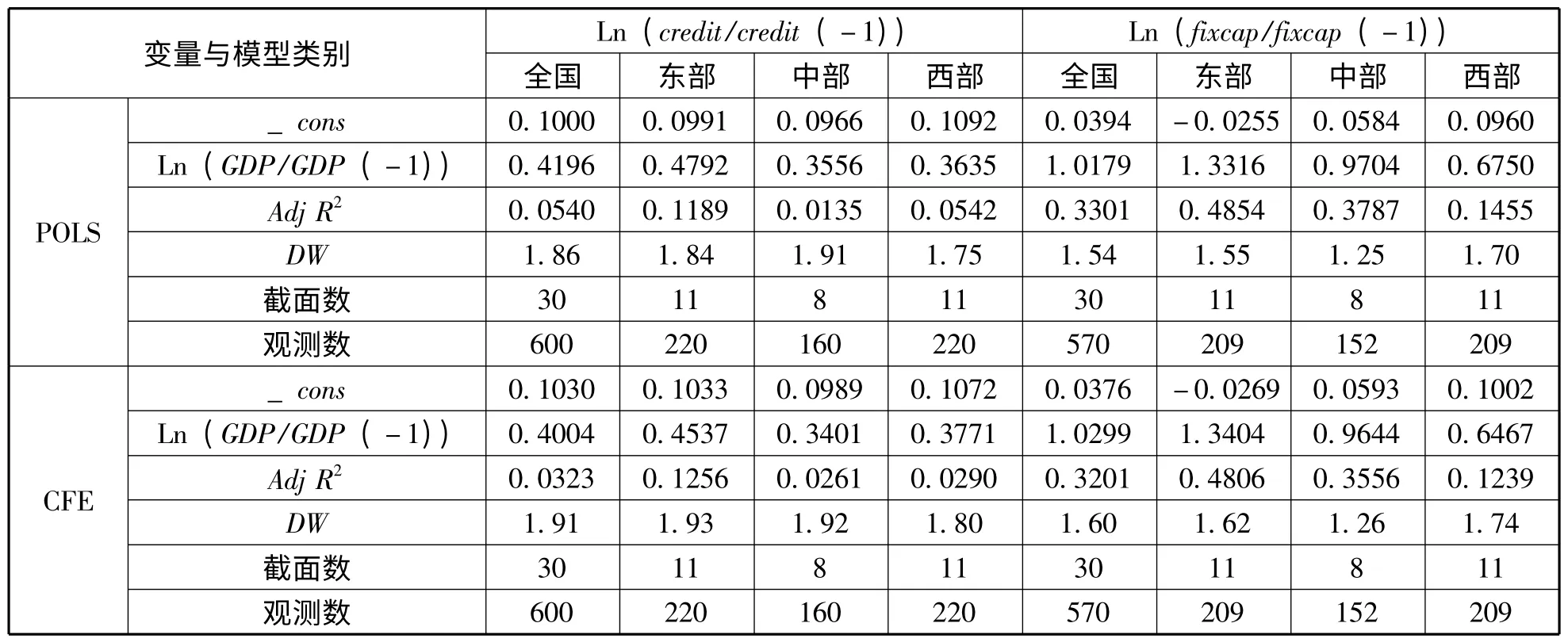

笔者将运用Jeffrey Wurgler (2000)的方法,计算东中西部地区信贷资本配置效率和整体资本配置效率,基本模型如下:

上述模型形式为面板数据模型,也可以采取单方程形式估计各年度的信贷资本配置效率;其中,credit 表示信贷资金的投入,GDP 表示产出,η 为信贷资本配置效率。显然,η 刻画的是信贷资金的投入对产出变化的弹性水平,或者理解为两者相对规模的弹性,反映了信贷增长率和经济增长率的关系,即信贷和产出的二阶关系。

结果表明,1990 -2010 年全国信贷资本配置效率为0.4196,东部地区高于全国水平,而中西部地区低于全国水平,分别为0.4792、0.3556、0.3635 (见表2)。信贷资本配置效率的地区差异与前文从金融深化程度、信贷产出弹性角度评价得出的结论一致,东部地区金融业发展过程中,信贷资源更多地流向高回报率的行业,而中西部地区信贷资源流向高回报率的行业比率远远低于东部地区。对比估计固定资本配置效率,可以发现我国区域固定资本配置效率也呈现出东中西依次递减的特征,但是各区域固定资本配置效率都高于信贷资本配置效率,这间接表明固定资本形成的其他融资渠道的资本配置效率显著高于信贷系统。

表2 区域信贷资本配置效率和固定资本配置效率的估计结果(1990 -2010)

4、三个层次的统一

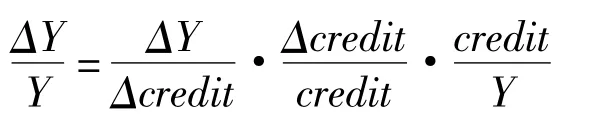

前文分别从信贷与产出水平的关系、一阶、二阶关系共三个层次评价了金融资源配置效率,结合信贷投放因素,将经济增长率进行如下分解,可使三个层次在如下的框架中得到统一:

显然,经济增长率被分解为信贷边际产出、信贷增长率和金融深化(信贷/GDP)三个部分;由于信贷边际产出和金融深化的乘积等于信贷产出弹性,因此,又有如下关系成立:

经济增长率=信贷边际产出·金融深化·信贷增长率=信贷产出弹性·信贷增长率

上式中,信贷与产出之间的水平和一阶关系很容易辨别,而两者的二阶关系可以通过信贷产出弹性反映。综上,金融深化注重考察信贷与经济总量的适应性,信贷产出弹性注重考察产出对信贷的敏感程度,信贷资本配置效率注重考察信贷资源在不同效率行业之间的流动,三个层次具有很好的统一性。实证研究表明,金融深化程度较高的国家,资本配置效率也较高,发达的金融市场有助于优化资本配置[13]。

三、金融动员储蓄:储蓄率和储蓄-投资转化率

动员储蓄是金融的重要功能之一,金融体系通过将政府、企业、居民的剩余资金集中起来,再将储蓄资源转化为经济主体的融资,从而 推 动 经 济 增 长。 借 鉴 Marco Pagano(1993)[14]的金融与内生增长模型,可以考察金融动员储蓄的功能及储蓄如何转化为投资。一是通过提高储蓄率可以提高经济增长率;二是通过提高储蓄-投资转化率加快经济增长;三是通过提高投资效率(资本的边际产出水平),可以促进经济增长。简单的增长方程如下式:

假设投资与储蓄、储蓄与产出有如下关系,且储蓄与投资存在不一致性,如由于部分储蓄被用于金融机构自身运行而导致储蓄与投资并不总相等:

其中,θ 为储蓄- 投资转化率,与金融发展水平、信贷偏好、投资效率等因素有关;s 为储蓄率。将上两式带入增长方程中,则得到简单的金融与增长方程:

显然,经济增长取决于投资效率、储蓄-投资转化率和储蓄率三者的共同作用,s 和θ 分别衡量了金融体系在资源配置中动员储蓄及对投资的融资作用。

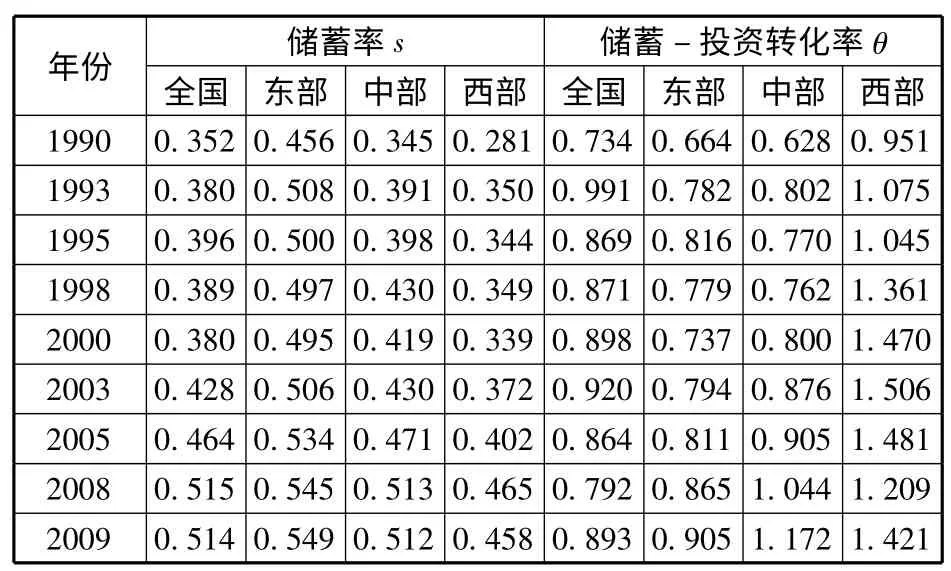

依据上述理论和方法,可以计算得出中国地区的储蓄率和储蓄-投资转化率。就储蓄率而言,自1990 年以来,中国各地区储蓄率显著上升,但东中西部地区依次下降,东部地区较全国水平高,中部地区与全国水平持平,西部地区较全国水平低(见表3);与储蓄率显著上升不同,全国储蓄-投资转化率保持在较高的稳定水平,东部和中部地区呈现逐步上升的态势,西部地区2003 年之前有一个较大幅度的上升,但2003 年后有所下降;东中西部地区储蓄-投资转化率依次上升,西部地区最高,东部地区最低。可见中国区域经济快速发展过程中,金融动员储蓄的能力和储蓄转化为投资的效率都在不断提高。

表3 区域储蓄与投资

此外,发达地区储蓄率高、储蓄-投资转化率低与欠发达地区储蓄率低、储蓄-投资转化率高形成鲜明对比,发达地区储蓄率高反映了经济增长过程中积累的资金较多,但储蓄-投资转化率低并不表示发达地区金融体系的储蓄转化为投资的效率低于欠发达地区。随着中西部地区金融发展水平的逐步提高,储蓄-投资转化率出现下降并不一定表示储蓄转化为投资的效率出现下降,有可能是金融体系的多元化丰富了投资的融资渠道,缓解了投资对银行体系的依赖。2002 年以来,我国融资结构呈现多元化发展态势,对金融资源配置的积极作用不断提高,东部地区直接融资占比明显高于其他地区,社会融资规模对经济增长的影响呈现区域性差异[15]。

四、结论及建议

笔者重点从金融促进经济增长和金融动员储蓄两方面评价及比较了区域金融资源配置效率,实现了金融深化、产出弹性、资本配置效率三者的统一,避免了从单一维度来考虑问题。信贷和产出的水平关系即金融深化,信贷和产出的一阶关系即信贷产出弹性,信贷和产出的二阶关系即信贷资本配置效率,注重考察信贷资源在不同效率行业之间的流动。三个层次具有很好的统一性,金融深化程度较高的地区,资本配置效率也较高,发达的金融市场有助于优化资本配置。综合比较,东部地区金融资源配置效率高于中西部地区。1990 年以来,中国东中西部地区储蓄率都显著上升,东中西部地区依次下降;储蓄-投资转化率保持在较高水平,东中西部地区依次上升。

东部地区金融资本与中西部地区产业资本有机结合是未来推动区域经济平衡发展的一个重要切入点,要加强区域金融资源和政策的协调,推动金融市场化进程,促进区域经济与金融同步融合。充分挖掘非银行信贷资源,引导社会融资总量中非银行信贷资金平稳增长,提高直接融资比例。重点要加快证券、保险、民间资本的融资步伐,逐步形成政府投资、银行、证券、保险、民间资本等多元化的投融资体系,降低对银行信贷资金的依赖。积极发展非银行金融机构,提高非银行信贷系统的资金使用效率。

[1] 中国人民银行金融稳定分析小组.2011 中国金融稳定报告[M]. 北京:中国金融出版社,2011.14.

[2] 曾康霖,吕晖蓉,徐培文. 怎样看待我国货币供给量迅速增大[J]. 中国金融,2013,(18):22 -23.

[3] Vicente Galbis. Financial Intermediation and Economic Growth in Less-Developed Countries:A Theoretical Approach[J]. Journal of Development Studies,1977,(2):58 -72.

[4] Jeffrey Wurgler. Financial Markets and the Allocation of Capital[J]. Journal of Financial Economics,2000,(58):187 -214.

[5] 米云生,程 昆. 信贷资本配置效率与产权结构[J]. 金融论坛,2007,(5):14 -18.

[6] 韩立岩,蔡红艳,郄 冬. 基于面板数据的中国资本配置效率研究[J]. 经济学(季刊),2002,(3):541 -552.

[7] 潘文卿,张 伟. 中国资本配置效率与金融发展相关性研究[J]. 管理世界,2003,(8):16 -23.

[8] 米云生,谭 莹. 中国信贷资本配置效率的空间差异[J].财经理论与实践,2007,(9):31 -37.

[9] 李 敬. 中国区域金融发展差异研究[M]. 北京:中国经济出版社,2008.65.

[10] Jahangir Aziz and Christoph Duenwald. Growth-Financial Intermediation Nexus in China [R] . IMF Working Paper,2002,(194):1 -16.

[11] 张 军,金 煜. 中国的金融深化和生产率关系的再检测:1987 -2001 [J]. 经济研究,2005,(11):34 -45.

[12] 张 敏. 我国的信贷资源配置是有效的吗[J] . 南方经济,2010,(7):61 -71.

[13] 江 春,苏志伟. 金融如何促进经济增长[J]. 金融研究,2013,(9):110 -122.

[14] Marco Pagano. Financial Markets and Growth:An Overview[J]. European Economic Review,1993,(37):613 -622.

[15] 盛松成. 社会融资规模理论与实践[M]. 北京:中国金融出版社,2014.83 -86.

猜你喜欢

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

疯狂英语·新悦读(2020年1期)2020-02-20

现代营销(创富信息版)(2018年10期)2018-10-12

中国卫生(2016年3期)2016-11-12

社会科学(2016年6期)2016-06-15

铁道警察学院学报(2015年4期)2015-12-21

中国卫生(2015年9期)2015-11-10

无锡职业技术学院学报(2015年3期)2015-02-28