消费金融对居民医疗支出结构影响的实证研究

2015-07-09 01:55林明辉

哈尔滨师范大学社会科学学报 2015年4期

林明辉

(安徽新华学院 商学院,安徽 合肥 230031)

一、引言

随着金融市场化步伐不断推进,我国居民消费支出对经济增长的贡献率逐年上升,2010 年3月《国民经济和社会发展十二五规划纲要》以及党的十八大报告明确提出在未来的五年要把扩大消费作为扩大内需的战略重点,“建立扩大消费需求长效机制”,实现居民消费率上升。我国与国际上同等发展程度的国家消费率相比仍然较低[1]。王勇(2012) 认为影响消费率增长的主要因素来自民众的风险意识、经济预期和消费观念的影响。从2000 年至今,居民收入水平迅速提升,然而其增长速度明显低于GDP 增速,通过提高居民收入来实现整体社会财富增值,获取边际贡献的提升收效甚微。

在金融市场化的环境下,消费金融的出现缓解了消费市场的流动性约束,提高短期市场资金利用率和价值回报率,同时也进一步优化了消费结构。在居民的消费结构升级中,医疗消费支出在收入挤出效应的影响下,从储蓄型支出转向了保险型支出,这一变化既是居民家庭消费结构的调整,也是消费质量和消费水平的提升[2]。Deaton(1992) 在研究消费者未来不确定收入和流动性约束的过程中,发现当消费者意识到意外冲击会使收入降低时,即使是借款也不愿意维持他们希望的消费支出水平,这时就会产生额外的储蓄动机。因此,在研究流动性约束条件下,居民在经济预期的心理干涉中,宏观消费金融的市场环境的改善对家庭医疗消费结构的影响乃至提高居民消费率,完善医疗保障产业建设都具有极其重要的战略意义[3]。黄学军、吴冲锋认为,社会医疗保险降低了个体风险预期,对预防性储蓄行为产生了挤出效应。Hubbard 等人认为医疗金融产品和服务体制对城镇居民(风险中立者)收益型风险支出的影响显著,为了更好地测度消费金融对家庭消费结构的影响,本文以家庭医疗保健支出为经济变量,考察在收入约束情况下消费型贷款对预防性储蓄的挤出效应。

二、消费金融与居民医疗支出结构机理分析

(一) 非现金支付工具

在数据技术支撑下,医疗金融产品提供机构(保险公司) 实现了销售、评估、兑付的线上医疗服务,节约消费者的交易成本。这一方面表现为支付手段多样性,消费者可以通过代理网点、电话、互联网、移动终端网络等途径,方便、快捷地实现投保和给付,从时间和空间上提供了便利性; 另一方面,表现为支付管理的安全性,在互联网和移动支付时代,依托银联为主体开发的移动支付工具和网间结算工具,多重验证、身份识别、电子防伪技术等为消费者办理网上支付、网上转账业务提供了安全保障,电子商务市场既降低了交易成本,也培育了新的消费习惯。

(二) 风险管理

金融机构提供了可以帮助消费者在当期既定收入条件下抵御未来不确定支出的现实支持。人身保险以人的生命和身体为保险标的,当被保险人在保险期内发生死亡、伤残、疾病、年老的事故或生存至规定的时点时给付保险金的保险业务。人身保险又分为健康保险、人寿保险、意外伤害保险,从根本上说是为了保证被保险人在未来有一个稳定的现金流,其生活质量不会因为收入的减少而降低。在社会保障体系不健全的情况下,居民倾向于降低即期的消费水平来增加预防性储蓄以达到防范风险的效果。

(三) 消费性贷款

消费性贷款缓解消费者即期流动性约束,增强支付能力,使得大宗商品住房、汽车等实现即期消费,在消费热点推动下,大宗商品的价格也在持续上扬,基于经济预期,消费者更倾向于通过消费金融工具获得价值增益,在一定时期收入恒定的基础上,理想的消费者开始重新规划可支配收入的支出比重,利用金融工具的杠杆效应获得个人财富的增值,医疗、保健、住房、旅游、教育产品在个人消费结构中所占的比重日益增大,2014 年城镇居民家庭恩格尔系数为36.7%,各项支出不断地挤占预防性储蓄,而预防性储蓄的目的主要是为了防范人身安全的医疗保障支出,因此在消费金融影响下,以住房、汽车、教育消费为代表的中长期消费贷款对居民医疗保健支出产生了较大的影响[4]。

(四) 收益型保险代理制度

金融保险产品具有风险性和收益性两大基本特征。目前,国内推行的医疗保险是城镇职工基本医疗保险制度的筹集模式,是社会统筹与个人账户相结合(实际上是将国外的社会保险强制缴费模式与储蓄账户模式组合而成的一种新模式),社会医疗保险基金与商业医疗保险基金的区别在于: 社会医疗保险基金以社会保障为主,其利润不进行分配和资本转化,而商业医疗保险基金以经济效益为主,具有营利性,其利润可转化为企业资本[5]。收益增值型的保险基金在对消费者支出代理方面也呈现出明显的优势,如果在保险期间未发生保险支付,则该部分基金可以在期满时,本利同时返还投资者或者转向其他投资项目(如子女教育投资基金等),对于家庭投资者具有较大的吸引力。

三、消费金融对居民医疗支出结构影响的实证研究

(一) 变量设定与数据选取

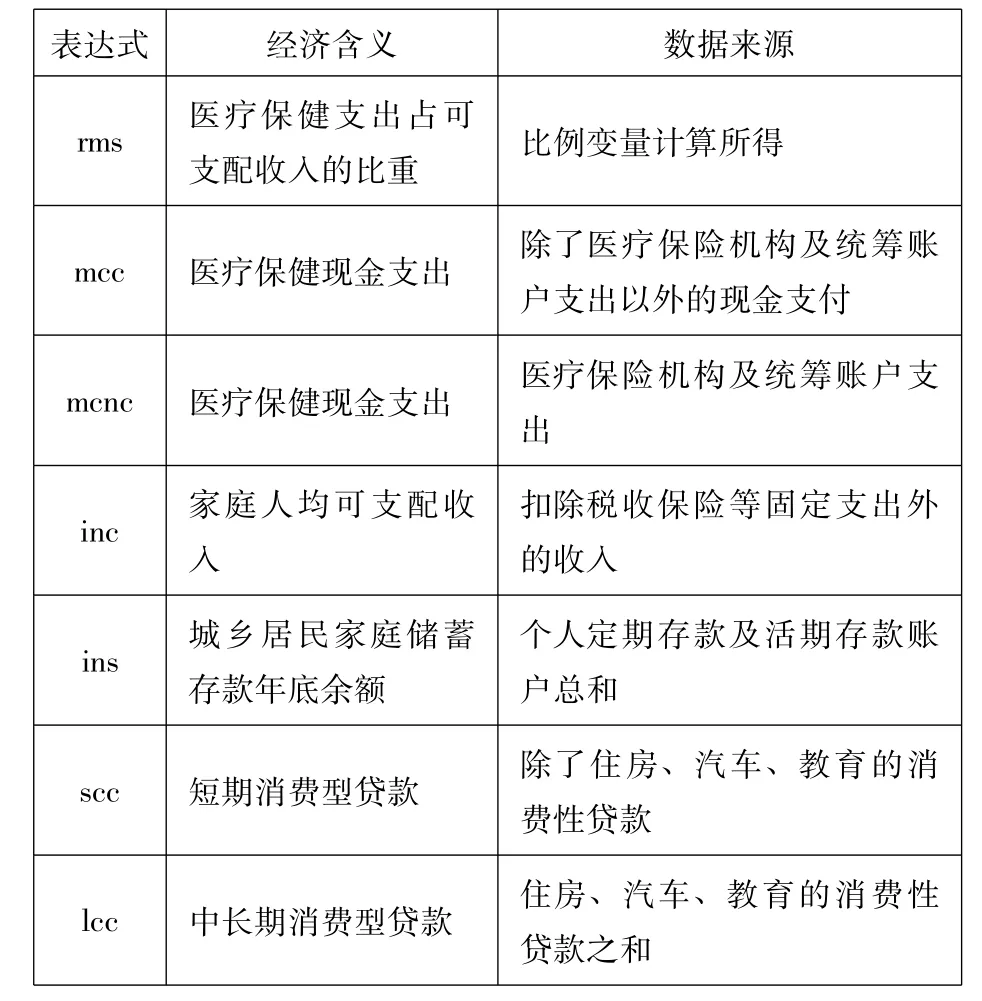

根据流动性约束理论,消费金融可以缓解资本市场的流动性约束,使得跨期消费成为可能,在良好的资本市场预期下,货币的时间价值会带来资本价值增值的边际效应,部分国内学者认为在社会总体财富不变的情况下,这种个体的货币 价值增值对其他个体产生价值挤占,然而在宏观环境下,这种挤占效应很快会被学习和模仿,逐渐与社会财富的增值相平衡,显然这对初期介入者是有利的。消费信贷对消费需求的积极作用还体现在: 消费者不会被动地等待货币时间价值的消退,反而他们会积极地调整消费结构。从消费质量和消费水平上得到更大的满足。对于家庭消费结构,居民会更加倾向于将储蓄型的资金,投入到当前的消费,同时利用消费信贷的杠杆效应来获得医疗健康保险的保障[6]。为了更好地测度消费金融对家庭消费结构的影响,我们选取医疗保险支出在可支配收入中的占比作为研究对象,并且以短期消费贷款和中长期消费贷款金额的变动代表消费金融政策的影响,风险管理预期我们用居民家庭储蓄年底余额表示,在居民同期家庭收入水平恒定的条件下,城镇居民医疗保健现金及非现金支出测量居民使用资金杠杆工具购买医疗保健服务的偏好。同时利用2005—2014 年间的恩格尔系数、城镇居民医疗保险基金收入支出数以及社会消费品零售总额来辅助性验证医疗保健支出在家庭整体支出中的比重变化趋势。

表1 年度数据采集

(二) 模型构建

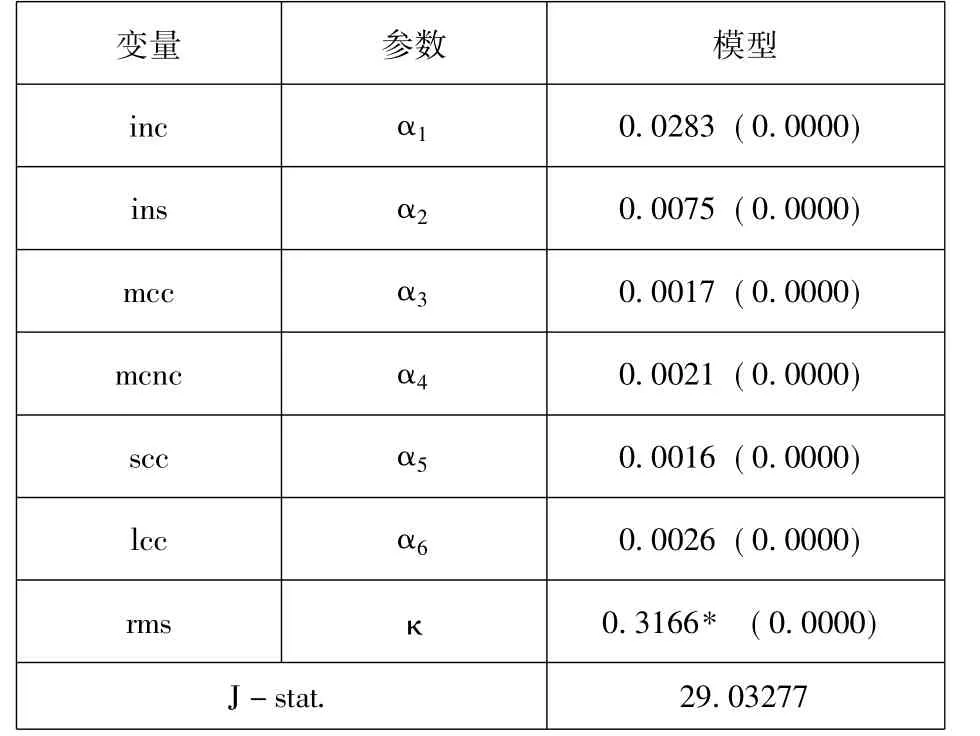

本研究通过城镇居民人均医疗保健非现金支出占家庭人均可支配收入的比重表示家庭消费支出结构升级(恩格尔系数维持在36.7%),构建模型如下:

rms= λ (α1lninc + α2lnins + α3lnmcc +α4lnmcnc+α5lnscc+α6lnlcc) +ε

表2 各个参数定义

在模型中,α1反映居民收入水平对家庭医疗支出比的影响,α2反映预防性储蓄水平对家庭医疗支付比的影响,α3反映医疗保健现金支出对家庭医疗支付比的影响,α4反映医疗保健非现金支出对医疗支出比的影响,α5反映短期消费贷款对家庭医疗支付比的影响,α6反映中长期消费贷款对家庭医疗支付比的影响。λ 表示一个国家的金融市场的发达程度,在信贷市场发达的国家λ 较低,在信贷市场欠发达的国家λ 较高。ε 是一个随机误差项,服从怀特噪声过程,为了保证数据的平稳性,故各项收入支出数据都采用自然对数形式[7]。

(三) 实证检验

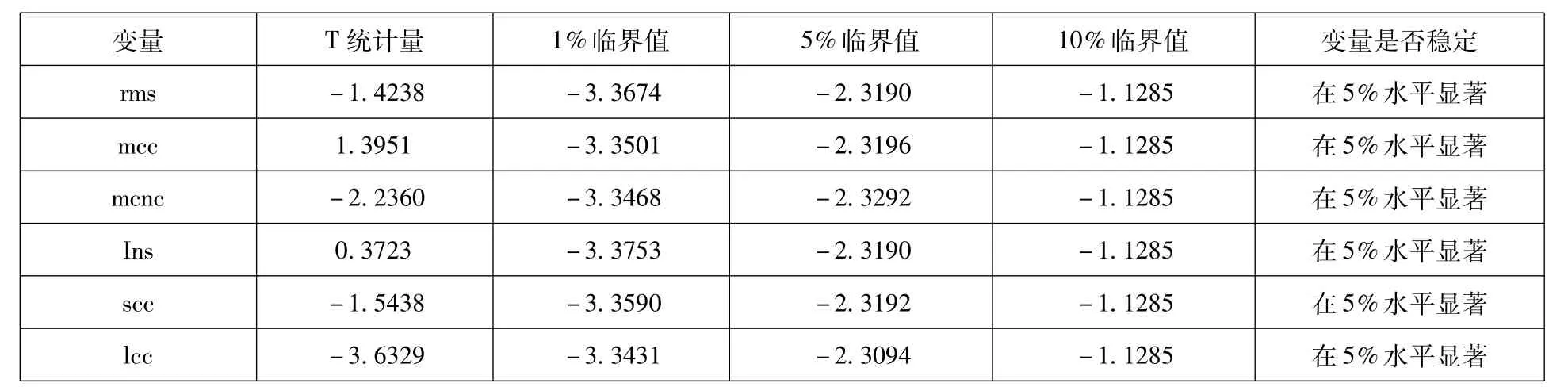

在流动性约束的经济计量模型中,要求自变量和因变量为平稳时间序列,即一阶单整变量,因此,必须对所采集的数据进行单位根检验,最常用的方法是ADF 检验,其一般检验方程为:

表4 各因子影响医疗保健支出占比的回归结果

为进一步检验医疗保健支出占比与系统内各因子是否存在长期均衡关系,我们通过平稳数据拟合线性回归方程。

rms=0.401Ininc+0.113lnins+0.052lnmcc+0.593Inmcnc+0.329Inscc+0.345Inlcc+ε

(23.045) (30.550) (41.904) (15.465)(9.575) (12.741) (27.315) (21.682)

模型的R2为0.785,DW 值为2.341,F 值为751.46。

为了避免ε 与rms 的相关性导致有片面的和非一致的估计值,我们使用两阶段最小二乘法对模型进行回归[8]。随着个人消费信贷业的发展,我国城镇居民流动性约束有所下降,根据经验判断2014 年我国的流动性约束系数(即λ) 约为0.23。

表3 ADF 检验结果

四、研究结论

从上述的研究结果可以看出,消费金融对我国居民家庭医疗保健支出率影响显著,是影响家庭消费结构的重要因素。首先,城镇居民家庭医疗支出中现金支出的比重开始下降,而非现金支出的比重开始上升,上升速度超过下降的速度,居民开始倾向于使用医疗健康保险等保障性服务来降低支出风险,预防性动机在完善的医疗保险制度下被相对弱化,医疗费用越高者,挤出预防性储蓄的幅度越大。其次,短期消费贷款对于医疗支出的影响程度不高,中长期消费贷款主要被房子、汽车等大宗消费所占据,其增长规模影响到家庭可任意支配收入的增加比重,在一定时期家庭总收入不变的情况下,为了提高家庭整体支出福利,理性的家庭消费者就对医疗保健动机从预防型转向投资型,用较少的即期资金实现风险保障,将更多的资金用于优化调整家庭消费结构,另外,医疗服务产品多样化,满足了不同层次消费者的需求,特别是兼具保险和理财功能的医疗金融产品备受青睐。实证研究表明,中长期消费贷款的支出对家庭医疗保健支出的撬动效应是明显存在的,使得非现金医疗支出比重增加速度超过现金医疗支出,而在总收入恒定的情况下,要实现这种杠杆效应,只能依托消费金融,由此可见,消费金融促进了家庭消费结构的升级,家庭消费结构中的任何一次优化重组所带来的收入替代和挤出又要求更高的金融工具予以平衡,双方互为因果,相互促进。

基于上述结论,我们对消费金融优化医疗消费提出三点政策建议: 一是丰富医疗保健金融产品,培育健康消费市场,随着社会老龄化趋势的加强以及居民健康意识的强化,医疗保健产品成为人们消费的热点,通过热点引导消费,拉动需求,促进经济持续发展。二是继续完善医疗产品和服务,目前的国内医疗资源仍然不能满足大众消费的需要,只有改善医疗条件,完善医疗设施,才能从根本上保障居民的健康保健需求。三是扩大医疗保健产品服务范围,从制度上实现从城市向农村推进,将服务范围从城市居民延伸至非常住人口,让更广大的民众受益。

[1]田长海,刘锐.消费金融促进消费升级的理论和实证研究[J].消费经济,2013(12):18-19.

[2]赵霞,刘彦平.居民消费、流动性约束和居民个人消费信贷的实证研究[J].财贸经济,2006(11):32-33.

[3]祝红梅.中国消费金融市场发展概况[J].消费经济,2011(3):12-13.

[4]郑春燕,王阳.消费金融与商业流通关系的实证研究[J].区域金融研究,2013(5):62-63.

[5]赵萍.扩大消费战略与消费金融体系[J].中国金融,2012(10).

[6]黄学军,吴冲锋.社会医疗保险对预防性储蓄的挤出效应研究[J].世界经济,2006(8):65-66.

[7]梁媛.消费信贷与经济增长[J].北京理工大学学报,2012(2).

[8]韩立岩,杜春越.城镇家庭消费金融效应的地区差异研究[J].经济研究,2011(1):30-31.

猜你喜欢

英语文摘(2022年8期)2022-09-02

福建轻纺(2022年4期)2022-06-01

英语文摘(2021年9期)2021-11-02

英语文摘(2019年8期)2019-11-04

中国卫生(2016年7期)2016-11-13

IT经理世界(2016年18期)2016-11-04

湖南行政学院学报(2016年3期)2016-04-16

人间(2015年22期)2016-01-04

杭州(2015年9期)2015-12-21

中国卫生质量管理(2015年2期)2015-12-01