公立医院应用管理会计的探索与实践

2015-07-08 15:15冯欣

会计之友 2015年14期

冯欣

【摘 要】 以广东省某大型三甲医院应用管理会计的探索与实践过程为案例,从管理会计的目标——“创造价值”出发,在管理会计理论基础上,探讨如何在公立医院科学、合理应用管理会计,以期为该领域研究提供参考。

【关键词】 管理会计; 公立医院; 案例

中图分类号:F014.4;R1-9 文献标识码:A 文章编号:1004-5937(2015)14-0028-05

一、引言

管理会计是会计的重要分支,主要服务于单位(包括企业和行政事业单位)内部管理需要,是通过利用相关信息,有机融合财务与业务活动,在单位规划、决策、控制和评价等方面发挥重要作用的管理活动。现代观点认为,会计不仅是环境的产物,而且能动地改变环境,与社会、政治、经济、文化等环境因素紧密交织在一起,也可以“跨界”解决社会、政治、经济、法律等问题。对于医院财务研究领域而言,“医改”这一复杂的跨界问题,恰是管理会计研究的宝贵沃土。同时,随着公立医院竞争加剧,管理会计作为增强单位价值创造力的重要工具,也成为公立医院发展的内在需要,这就要求公立医院财务部门顺时应势,充分发挥管理会计推动医院发展的作用。

医改大环境及公立医院发展的要求,给公立医院研究及应用管理会计带来了机会和挑战,本文以某大型三甲医院应用管理会计创造价值为案例,以期为该研究领域提供一些参考。

二、管理会计在某大型三甲医院的应用案例①

(一)案例背景

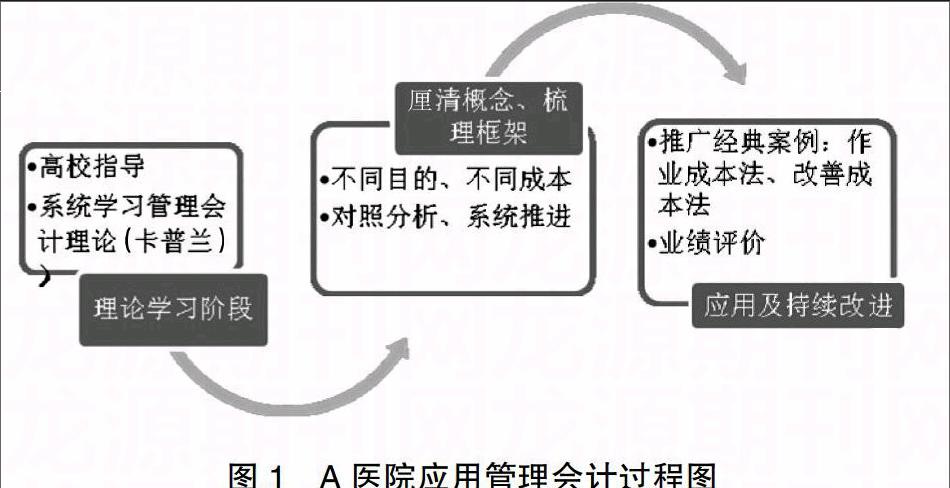

某大型三甲医院(简称A医院),经过数年的高速发展(2006—2012年医疗业务收入年均增长率12%以上)后,随着医疗市场竞争压力的不断增强,在选择自身发展战略时,开始由粗放式管理走向精细管理。为配合医院战略转型,A医院财务部门也在积极转型——从“过去经营业绩的簿记者”成为“管理队伍中增加医院价值的成员”,期望为提高医院经营效率提供重要信息,参与规划和执行医院的新战略,而传统的财务会计已不能满足这一需求。为此,从2012年开始,在财务部门负责人的带领下,A医院整个财务团队开始以卡普兰的《高级管理会计》及系列视频为教材,学习管理会计理论知识,请高校相关专家指导,对照、梳理现有体系并进行实际应用、改进,取得了较大进展及突破。上述过程可概括为图1。

(二)对照框架,梳理问题

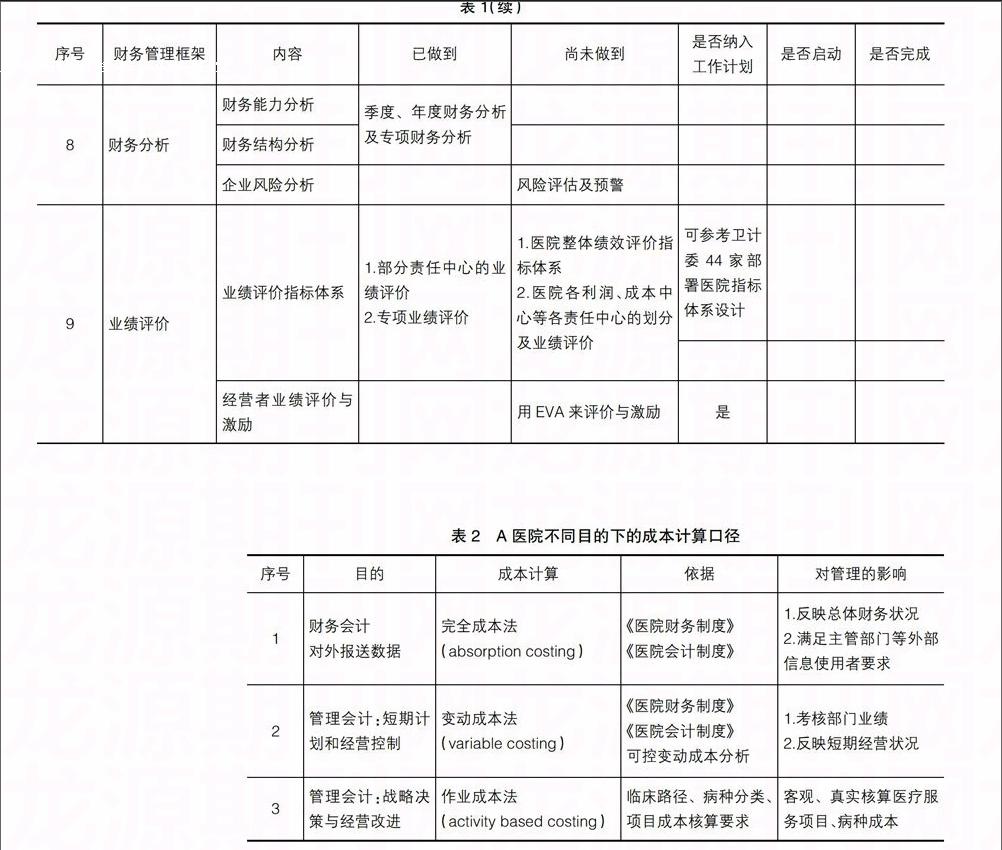

管理会计是在实践中产生的科学,应用科学最初也是效率最高的方式,即对照理论及成功经验进行模仿。A医院对照现代管理会计理论、财务管理理论框架,梳理自身业务,列出不足及计划,如表1所示。框架性设计能够帮助管理层迅速找到短板,有助于建设完整的管理会计应用体系。同时,A医院认为受人力、资源所限,应用管理会计时应避免“全面开花”,要根据医院实际情况,重点开展成本控制、绩效评价等应用工作。

(三)不同目的,不同成本

“不同目的,不同成本”(Different Costs for Different Purposes)这句话有两层含义:(1)成本是被开发出来并用于特殊目的的,成本是为特定目的服务的;(2)成本的使用方式决定了成本的计算方式,不能脱离目的谈成本。成本信息作为管理会计信息中最重要的信息之一,医院可以利用适当的成本信息来指导其改善经营行为。A医院从厘清成本概念、合理分类成本入手,出具及应用不同的成本数据为不同的管理目的服务。

1.应用于成本核算

2012年开始实施的新医院财务、会计制度,给医院的成本核算提出了更高的要求。对于绝大多数医院,科室成本核算仅用于内部考核及绩效分配,还没有与“财务大账”进行结合,这里带来的困惑就是:财务报表的“成本核算报表”核算结果到底要不要应用到科室考核?财务成本核算与内部用的成本核算始终存在两张皮,要不要统一?如何统一?“不同目的,不同成本”这一经典的管理会计理论,帮助A医院迅速扫清了概念障碍,明确新制度下的成本核算目的是全面、真实、准确反映医院成本信息,强化成本意识,降低医疗成本。而管理会计角度的内部核算目的是计量财务和非财务信息,服务于内部管理、决策、绩效考核等,解决了长期以来的实践难题。A医院不同目的下的成本计算口径如表2。

2.成本性态及分析——应用于预算及战略决策支持

为使得医院预算资金安排效益最大化,按照成本性态及酌量性水平高低,A医院将成本分为酌量性固定成本、约束性固定成本、技术性变动成本及酌量性变动成本,并进行分析、比较,揭示医院投入要素构成(如表3所示)。在预算编制时,将预算项目按酌量性、约束性进行分类,找出成本控制重点及收入结构调整依据,并按酌量水平高低确定资金安排次序,达到了较好的预算控制效果。

A医院现有成本结构如表4所示。

从固定成本构成来看,A医院约束性固定成本占固定成本的比例为75%,也就是说目前固定成本水平是由医院规模、前期固定资产投入、管理模式决定的,短期内很难改变,只能靠不断累积边际贡献来消化,而目前工作量增长已达到饱和,可以选择:(1)扩大规模,但造成了新的约束性成本增加,不可取;(2)单纯提高边际贡献,但在“项目收费”和“加成制”的收费政策下,最终将提高病人费用,不可取;(3)收入结构调整,增加整体边际贡献。

从变动成本构成来看,技术性变动成本占变动成本比例为99%,也就是说在现有医疗技术水平下,只要提供医疗服务,就必然会发生对应的变动成本费用,如药品、卫生材料等,跟工作量高度相关,这部分的控制空间极其有限。

通过上述成本分析,A医院从财务角度提出战略转型的建议:应关注药品比例、卫生材料比例的变化,逐步减少对药品、卫生材料的依赖,逐步调整收治病人结构,转向技术依赖型的病种、疑难重症。

(四)作业成本法的应用

A医院成本核算从1998年开展全成本核算,从无到有不断探索,目前形成一套较完善的全成本核算方法和系统,核算单元达500多个,分摊项目达200多项,分摊参数达100多项,这是个随着管理深化、由简至繁的过程。近几年,又尝试用作业成本法开展了医疗服务项目成本核算,核算项目达800项(包括手术和技诊检查项目),同时也开展了约60个病种的病种成本核算,并开发了项目和病种成本核算系统。作业成本法测算结果更全面、完整、直观反映项目耗费的成本及每一个作业环节耗费的情况。作业成本法不仅获得了成本的数量结果,而且还获得了成本控制手段。

同时,A医院还在原广东省物价局、广东省医药价格协会的课题《医疗服务项目成本测算及定价课题》中,用作业成本法和标准成本法进行了部分代表性项目的成本测算,并提出以作业成本法计算的项目标准成本,可以作为项目定价的依据,定价时需充分考虑各种医院级别、医院管理费用及运行费用、项目难度及风险系数等影响因素,建立不同成本类的成本、分摊标准等标准数据库,如人员成本、卫生材料成本、低值易耗品(如手术包、手术器械等)成本及使用次数等,试剂成本及使用次数、管理费率、运行费率等,并提出2012版医疗服务项目的定价模型。模型考虑了不同地区和不同级别医疗机构规模、技术水平、服务质量、医疗服务项目的技术难度等因素,为广东省制定2012版医疗服务项目定价的具体实施办法提供了决策参考。

(五)财务指标用于业绩评价

A医院将“事前标准(预算)制定、事中过程控制、事后差异分析(例外管理)”全过程管理,应用于该院对卫生材料成本的控制管理中,起到了较好的效果。

A医院发现,连续几年医院的卫生材料成本率②有持续上升的趋势,2014年,开始下达卫生材料成本率作为弹性预算的控制指标;2014年7月,开始向主管部门反馈成本率变化情况,9月开始明显降低,虽然11、12月有所反弹,但经过设备部门努力,最终将成本率控制在预算目标内,如图2所示。

A医院设备部主要通过与生产厂家、代理商的多次沟通、谈判,压低购进单价在万元以上的高值耗材价格,在收费加成仍是800元封顶的情况下,降低了卫材成本率(见表5)。

三、不足及启示

本文案例的不足之处如前文表1所示,在浩瀚的管理理论学习及实践探索中,A医院还处于起步阶段,相关人才也处于培养及储备阶段,还需要总结成功案例经验,继续学习及应用管理会计。管理会计是我国会计发展的“短板”,也是医疗机构会计理论研究及实践的短板。从目前相关研究文献来看,较多集中于作业成本法及平衡计分卡等具体方法研究,对如何应用管理会计加强预算及绩效管理、决算分析和评价、提供决策参考等研究较少;对医院管理会计整体体系研究较多,但集中在框架和方向的概念研究中,对体系构建的具体实施方案研究较少。希望医院同行及医院财务研究者们,借着财政部大力发展管理会计的春风,让管理会计在医疗卫生行业创造更多价值。●

【参考文献】

[1] 财政部关于全面推进管理会计体系建设的指导意见[A].财会〔2014〕27号,2014.

[2] Studies in the Economics of Overhead Costs[M]. The University of Chicago Press, Chicago, J. M.Clark,1923.

[3] 楼继伟.加快发展中国特色管理会计,促进我国经济转型升级[Z].2014-07-31.

猜你喜欢

少先队活动(2021年2期)2021-03-29

中学生数理化(高中版.高二数学)(2019年6期)2019-06-24

中国公路(2017年7期)2017-07-24

中国卫生(2016年11期)2016-11-12

中国卫生(2016年5期)2016-11-12

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

中国卫生(2015年4期)2015-11-08