政府环境履责审计作用机制与实施路径探索

2015-07-08 15:05周一虹周畅

会计之友 2015年14期

周一虹 周畅

【摘 要】 我国政府环境履责审计尚未形成统一、规范的体系,大部分研究停留于理论层面,结合实际环境治理问题、采用适当的环境审计方法对政府环境履责审计进行研究的成果较少。在目前的会计、审计框架下,采用环境重置成本法对环境治理的价值进行计量,进而评价政府环境治理投入的绩效,是具有科学性和可操作性的。根据环境重置成本法的计量模型和方法,得出兰州市2013年至2015年规划的大气治理的环境价值为2 123.5亿元。根据2014年兰州市实际发生的大气污染治理成本与环境价值比较,取得兰州市2014年大气三项主要污染物治理审计绩效分析:SO2实际治理效果高于应有效果;NO2治理并未达到应有效果;PM10治理达到应有效果。

【关键词】 政府环境履责审计; 兰州政府环境审计; 环境重置成本法; 大气污染治理

中图分类号:F234.4 文献标识码:A 文章编号:1004-5937(2015)14-0002-10

一、引言

2015年3月6日,中国环境保护部下发《关于开展政府环境审计试点工作的通知》,首次明确提出政府环境履责审计的概念。3月27日《中国会计报》在《政府环境审计亟需建立标准体系》中,提出我国政府履责审计体系尚在探索之中,呼吁建立其标准体系。

随着中国经济的快速发展,环境问题也日益凸显,我国政府与社会对于环境保护的投入也不断增加。自20世纪80年代起,我国各级政府审计机关开始对环境项目资金进行审计。但到目前为止,我国环境审计理论研究与实务操作尚未形成统一体系,阻碍了政府环境审计的全面实行。因此,建立科学严谨和具有可操作性的审计方法体系并确定政府环境履责审计的作用机制与实施路径具有十分重要的意义。

二、文献综述

目前,我国学者已对政府环境审计问题进行了大量的研究和讨论。本文从政府环境审计作用机制、技术方法与实施路径的视角对相关文献进行了梳理,以期为政府环境履责审计作用机制与实施路径的研究提供思路。

随着政府对环境保护的日益重视,我国学者在21世纪初即开始对环境治理资金审计进行研究。陈希晖(2004)在《论环境绩效审计》一文中阐述了环境绩效审计经济性、效率性和效果性三个方面的作用,并将政府环境绩效审计分为环境政策执行情况审计、环境项目效益审计和环保专项资金利用效益审计三种机制。耿建新(2006)则以城市水循环过程为研究基础,提出水资金政府环境审计的作用机制是以城市水资金循环过程为主线,进行城市用水循环周期审计。王淡浓(2011)从环境审计的战略定位入手,探讨了环境审计在促进转变经济发展方式中的作用机制。向靓(2012)基于WGEA发布的《从环境视角进行审计活动的指南》,提出环境审计作用机制分为事前预警环保风险、事中监督环保过程、事后评价环保绩效三个方面。唐洋(2013)基于湘江流域重金属污染治理过程,提出在湘江治理过程中,政府环境审计的作用机制包括监督评价机制、调控协调机制以及监测预警机制。

王琳(2012)基于因子分析模型对全国主要城市的地方政府环境绩效进行分析,得出各大城市的因子得分综合表并对其进行阐述。王奇、李明全(2012)运用超效率DEA模型对我国各省份2004年至2009年大气污染治理效率进行了排行。房巧玲(2013)采用最优化方法构建了环保资金绩效审计的基准模型,并使用简化实例对基准模型的具体运用进行了阐述。何勰、张卉(2012)从循环经济视角出发,提出在法律法规实施情况、环境保护资金使用情况、企业环保措施执行情况三方面共同构建可行路径。唐秋凤、谷爱明(2014)将政府环境保护责任归结为在市场经济条件下解决负向外部性的受托经济责任,从政府环境审计的重点与评价指标两方面建立政府环境审计的实施路径。陈希晖(2014)以生态文明建设的本质和要求为出发点,引入风险导向资源环境审计以构建政府资源环境审计实施路径。

从上述内容可以看出,现有研究文献从环境审计的目标、战略定位、国际经验与实际案例等角度阐述了政府环境审计的作用机制。但大部分研究仅从理论上论述政府环境审计的作用机制,未能结合实际环境问题进行探讨,而基于实际案例进行分析的研究则往往只对政府环境审计在该案例中的作用机制进行探讨,未能扩展到政府环境审计在某一类问题中的作用机制,缺乏可操作性。

在政府环境审计技术方法与实施路径方面,我国学者已经从资源配置、可持续发展、循环经济、生态文明建设等视角进行了政府环境审计技术方法与实施路径的探索与构建。但多数是基于现行财务审计理论的结构与方法对政府环境审计实施路径进行构建,未能根据环境问题的特征阐述应用的审计方法是否具有科学性与合理性,并且根据构建的技术方法与实施路径对实际环境案例进行审计的研究也相对较少。

综上所述,本文从政府对兰州市大气污染治理的实际情况出发,探讨政府履责环境审计在大气污染治理中的作用机制和实施路径。

三、政府环境履责审计在大气污染治理中的作用机制

政府环境履责审计的目的是对环保专项资金的使用情况、环境治理项目的实施情况进行监督和评价,降低风险、发现问题并完善环境治理措施与制度。其作用机制有:

(一)风险预警机制

风险预警机制是指审计方能够及时发现大气治理项目中存在的违法违规行为、政策执行和专项资金的使用效益等潜在风险。风险预警的工作主要包括:收集被审计单位环境保护方面的资料,特别应了解被审计方的大气污染物排放种类、其危害性及其处置流程、排放达标情况,了解当地大气污染主要来源与大气污染物构成比重;对被审计方进行风险评估,确定其存在的潜在风险大小与类别,在项目正式建设之前对项目的合规性与审批过程进行监督管理,对项目的环境保护效果进行评估。

风险预警机制的实施需要审计人员熟悉会计、审计相关准则,熟悉《大气污染防治法》与地方性大气污染治理条例,并能够结合大气污染治理的相关特点发现潜在风险。为保证审计效果,审计机关应该建立科学的人才培训和引进制度,提高审计人员会计、统计、审计、法律、环境科学方面的综合业务能力,并在审计组中引入第三方专家智库,提出会计审计与环保技术标准相结合的环境会计方法技术。

(二)过程监控机制

过程监控机制是指审计方在大气污染的治理过程中对治理实施情况、治理资金使用情况进行监督控制,以降低大气污染治理过程中的风险。过程监控主要包括:审查目前的治理行为是否符合大气污染防治法以及地方污染防治规划;审查大气污染治理计划的执行情况是否达到预定的治理进度;审查专项治理资金的使用情况是否符合前期预算。在此基础上对前期的预定治理目标与资金预算进行调整或者对当前治理方法、力度、投资等进行调整。

在过程监控中,需要有不同级别的审计人员对不同的范围进行监控,这样才能保证所进行的治理项目有适当的监督。过程监控模式可以采用兰州市推行的城市网格化管理的管理监控模式,建立市、区、街道、社区、楼院分级负责的扁平化网格审计监控体系,对大气污染治理的过程进行全面的监督控制。

(三)安全抵御机制

安全抵御机制是指审计人员基于治理过程中发现的问题,对问题发生的原因进行分析并提出针对该问题的建议,完善大气污染治理的机制与措施。安全抵御主要包括:提出审计建议和出具审计报告,即根据环境治理目标与治理资金预算,对被审计方环境治理的绩效情况、治理资金使用状况等发表审计报告,并提出切实可行的审计意见;对审计建议的实现进行验证,以确保审计意见的合理科学,在对审计意见的合理性与可行性作出论证之后,需要实现审计意见。

采用合适的审计技术方法,针对审计结果中对于大气污染治理成果的评价,结合确实的数据与法律的证据,提出相应的审计意见。只有采用合乎会计、审计理论且能够结合环境治理实际的审计方法,才能提出切实可行的审计建议,才能及时改进大气污染治理机制,进而对该类问题再度发生进行安全抵御。因此,在审计过程中采用科学合理的治理成本计量方法与具有普适性的环境绩效评价指标具有十分重要的作用。

四、环境重置成本法在政府履责审计实施路径中的应用

在目前有关政府环境审计方法的研究中,多数研究采用现有财务审计方法或经济学模型,未能根据环境问题的特征采用科学合理的审计方法,故缺乏科学性与可操作性。在政府环境履责审计的过程中,环境治理对环境价值的影响是评价环境治理绩效的关键,而环境绩效审计方法是否合理的标准即是否能可靠计量环境治理对环境价值的影响,从而判断对环境治理绩效的评价是否公允。

(一)环境重置成本法的概念与应用思路

周一虹2011年提出环境重置成本法的概念与定义,并阐述了采用环境重置成本法对环境价值进行计量的思路。

环境重置成本法是指当环境遭到破坏后,通过计算恢复环境到原状所要支付的费用,即恢复原生态环境状态与生态系统服务功能所要发生的成本,借以估算环境变化所影响的经济价值或者治理环境问题需要付出的成本。其中,环境重置成本是指在现行市场公允价值条件下,重新构建该环境资产或重新达到该环境资产生态服务功能所要花费的所有货币价值总额。该方法的创新思路是把重置成本法在资产评估和环境治理评价的应用中进行了同构,将生态环境视为一种资产,当人类的社会生产、经营等活动对生态环境造成破坏时,该环境资产的价值就会被降低和破坏,这部分被破坏的价值,则可以通过重新构建的一项环境资产进行重置。

由于现行经济环境下对环境资产并无购置、销售、现金流入流出等相关交易事项,所以采用历史成本、现值、可变现净值与公允价值对其进行计量是没有依据且不合理的。而采用环境重置成本法作为环境治理成本计量方法的依据在于:当成本计量范围内的生态环境遇到破坏后,环境价值降低,那么治理所要发生的费用不能低于将生态环境恢复到原生态系统服务功能的成本。即采用的环境重置成本法对环境治理成本的计量结果是对被破坏的环境价值进行恢复所支付的必需成本费用,是最低的投入成本。因此采用环境重置成本法对环境治理成本进行计量具有科学性和可操作性。

政府环境履责审计实施路径中应用环境重置成本法的思路是:采用环境重置成本法对环境治理总成本与环境治理目标指标进行计量,取得环境重置成本与重置目标,并以当前发生的实际治理成本与当前治理行为达到的环境状况与重置成本进行比较评价。环境重置成本或价值为正值说明目前采用的环境治理措施有效,治理行为对环境的影响是积极的,能够引起环境资产价值的上升。在达到同一治理目标的情况下,若重置成本大于或等于实际治理成本,则说明治理行为卓有成效;反之则说明治理行为有效但是效用不佳,需要进一步加大治理投入。而当计量的重置价值为负值时,则说明目前治理行为并未达到预想效果,环境污染情况继续恶化,环境的变化是消极的并引起环境资产价值的下降。

(二)环境重置成本法三层成本计量模式

1.三层成本计量模式的基本思路

环境重置成本法将重置成本法原理应用于对生态环境治理成本的计量与评估,其理论依据是基于生态系统服务功能的价值进行评估计量。在使用环境重置成本法对环境治理成本进行计量时,由于对环境资产本身进行重置有一定的困难,所以通常是对原生态系统功能服务进行重置。重置环境资产的目标是重置其生态系统服务功能,即恢复其原本的生态系统服务功能则视同为对该环境资产进行了重置。

由于环境污染的治理与防护是一个持续性动态过程,在这一过程中发生的不同类型的费用与不同内容的成本需要按照环境治理过程的特点进行归集、计算并汇总,这可以使环境成本计量的过程更加科学、客观与完整。根据环境重置成本法的思想与方法,本文将由政府主导的对于成本计量范围内的大气污染治理与维护的成本、费用与投入分成三个层次,采用环境重置成本法对三个层次的成本分别进行计量并最后汇总。

2.三层成本计量模式的计算方法

(1)第一层环境重置成本为生态环境恢复层成本,该层次基于重污染天气的恢复,即在重污染天气发生时对污染物治理所花费的成本。目前我国地方政府制定的重污染天气应急预案的主要成本支出是应急预案中的降尘喷洒设备投入费用与对道路的全面清洗耗费水费用。具体计算公式为:

P1=C设备+N重×W重×C0

其中,P1为生态环境恢复层成本,C设备为设备的投入费用,N重为重污染天数,W重为道路清洗用水量,C0为单位水价格。

(2)第二层环境重置成本为生态环境维护层成本,该层次主要从对大气环境的长期维护过程考虑,基于大气污染源解析将治理成本内容分为机动车污染存量维持成本、城市燃煤消耗量减少成本、道路沙土降尘成本、工业企业废气排放控制成本、生态增容减污工程成本与环境监管能力提升工程成本六个部分。其中,机动车污染存量维持成本主要考虑对老旧机动车的淘汰补助;城市燃煤消耗量减少成本主要考虑燃煤锅炉的改造与报废处理成本、环保型煤炭补贴成本;道路沙土降尘成本主要为日常道路扬尘清洗成本;工业企业废气排放控制成本主要包括对重点企业项目改造费用;生态增容减污工程成本主要包括山林建造与湿地防护成本;环境监管能力提升工程成本包括污染源企业在线监控平台升级成本与空气检测子站的建设成本。具体计算公式为:

P2=P机+P煤+P企+P沙+P生+P监

其中,P2为生态环境维护层成本,P机为机动车污染存量维持成本,P煤为城市燃煤消耗量减少成本,P企为工业企业废气排放控制成本,P沙为道路沙土降尘成本,P生为生态增容减污工程成本,P监为环境监管能力提升工程成本。

P机=N机×AC机

其中,P机为机动车污染存量维持成本,N机为老旧机动车淘汰数量,AC机为淘汰车的平均单位补助。

P煤=P改清+P煤补

其中,P煤为城市燃煤消耗量减少成本,P改清为燃煤锅炉改造补助成本,P煤补为环保型煤炭补贴成本。

P改清=N改清×C改清+C拆

其中,P改清为燃煤锅炉改造补助成本,N改清为燃煤锅炉改造蒸吨数,C改清为单位改造蒸吨数补贴,C拆为报废锅炉拆除处理成本。

P煤补=N户×ACC×GCS0×A

其中,P煤补为环保型煤炭补贴成本,N户为煤炭消费户数,ACC为平均每户每年燃煤消耗数量,GCS0为家庭燃煤补贴,A为总年数。

P企为工业企业废气排放控制成本,由于分别计量最后汇总难度较大,所以本文采用政府工作报告中的工业企业废气治理的投入资金作为工业企业废气排放控制成本。

P沙=W日×T×C0

其中,P沙为道路沙土降尘成本,W日为道路清洗日用水量,T为道路清洗日数,C0为单位水价格。

P生=N绿×AC绿

其中,P生为生态增容减污工程成本,N绿为绿化林建设面积,AC绿为平均每亩绿化林建设投资费用。

P监=P升+P空

其中,P监为环境监管能力提升工程成本,P升为在线监控平台升级成本,P空为空气检测子站建设成本。

P升为在线监控平台升级成本,由于是网络技术与科技监测手段的研发升级,所以本文采用政府工作报告中升级在线监控平台的投入资金作为成本。

P空=N空×AC空

其中,P空为空气检测子站建设成本,N空为空气检测子站建设数量,AC空为平均空气检测子站成本。

(3)第三层环境重置成本为生态保护战略层成本,该层次主要基于为保证必要的大气环境质量而放弃的经济发展权部分进行考虑,即如果不考虑补偿范围内的大气生态环境治理与维护而充分使用所有大气环境容量发展经济的情况下所能产生的额外效益,该机会成本应当纳入环境重置成本之中。

为了保证大气环境质量,就大气环境进行治理对经济发展产生的影响包括工业制造、能源消费、农业畜牧、餐饮服务等诸多行业,范围涵盖第一、二、三产业,所以本文采用宏观经济指标国民生产总值(GDP)进行模型构建。为了简化计算,本文认为GDP的产生主要是由水环境容量与大气环境容量两方面贡献的。具体计算公式为:

P3=■GDPA×MAEC×UAECA

其中,P3为生态保护战略层成本,GDPA为范围内地区A年的国内生产总值,MAEC为大气环境容量治理费用比例,UAECA为A年的大气环境容量使用比例。

MAEC=P2÷(P水+P2)×100%

其中,MAEC为大气环境容量治理费用比例,P2为大气环境维护层成本,P水为与P2相对应年度的水环境维护层成本。

UAECA=■(Wi-Q排i)÷Q排i×PHi%

其中,UAECA为A年的大气环境容量浓度使用比例,Wi为i物质大气环境容量极限浓度,Q排i为i物质该年大气污染物实际年均浓度,PHi%为i物质的大气污染构成比例,i物质包括可吸入颗粒物(PM10或PM2.5)、二氧化硫(SO2)与氮氧化物(NOX)三类。

(4)以上三层模式计量结果总和为范围内确定的大气环境治理成本总额,即:P=P1+P2+P3

其中,P为大气环境治理总成本即大气环境重置成本,P1为生态环境恢复层成本,P2为生态环境维护层成本,P3为生态保护战略层成本。

五、兰州市大气污染治理的环境重置成本

(一)兰州市大气环境概况

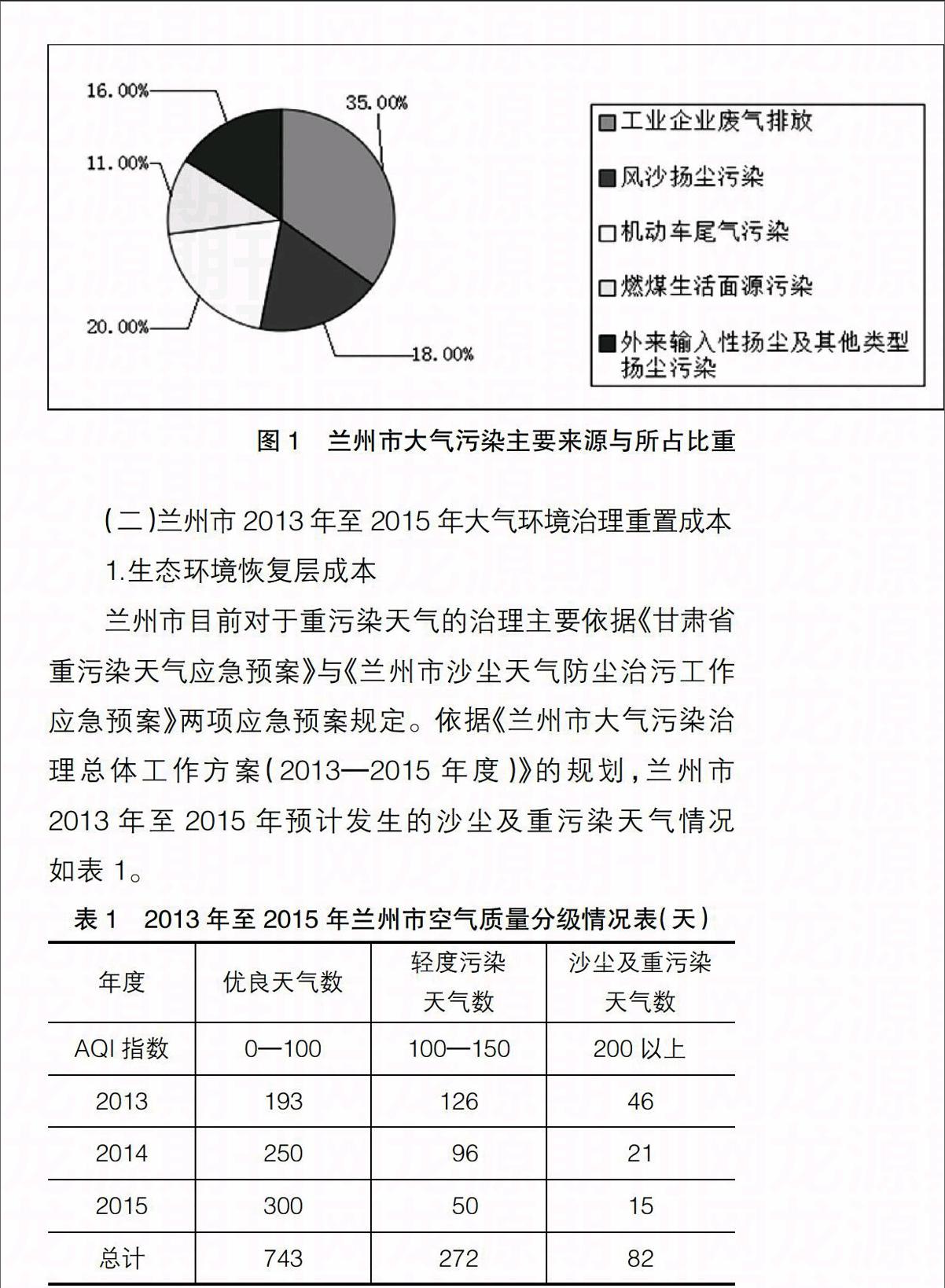

兰州市地处我国西北部,位于蒙古高原、青藏高原和黄土高原的交汇处,地理特征呈现“两山夹一河”,即市区为河谷盆地,南北两山对峙,相对高差为660米,自东向西延伸约35公里,明显的盆地地形造成污染物不易向外流动。兰州市区气流闭塞,年风静率达到60%以上,冬季静风率达80%以上,城区上空逆温层常年存在,不利于大气污染物的扩散、消散。兰州市区常年干旱少雨,年均降雨量不足300毫米,但蒸发量却达到1 800~2 200毫米,森林覆盖率仅为12.21%,分别低于全国和全省平均水平8.15%和1.2%,沙尘暴和浮尘天气容易波及与形成。兰州市大气污染属于煤烟、汽车尾气和自然扬尘混合型污染,其中以煤烟型污染为主。根据兰州市环境保护局与国家环科院联合发布的《兰州大气污染成因及防治对策研究》公布的数据,兰州市大气污染的来源与所占比重如图1所示。

(二)兰州市2013年至2015年大气环境治理重置成本

1.生态环境恢复层成本

兰州市目前对于重污染天气的治理主要依据《甘肃省重污染天气应急预案》与《兰州市沙尘天气防尘治污工作应急预案》两项应急预案规定。依据《兰州市大气污染治理总体工作方案(2013—2015年度)》的规划,兰州市2013年至2015年预计发生的沙尘及重污染天气情况如表1。

由表1可以得出,兰州市2013年至2015年间发生沙尘及重污染天气数总计82天。根据兰州市城市管理综合行政执法局公布的数据,目前兰州市在沙尘及重污染天气发生时,主城区平均每日额外出动载重量10吨级的洒水车与喷雾车50辆,每辆车往返作业7次,即平均每日额外出动洒水车与喷雾车350辆次。根据兰州市水务局与兰州市威立雅(集团)水务有限公司发布的用水价格,兰州市环卫工作用水价格在2.5元每吨。根据《兰州市大气污染治理总体工作方案(2013—2015年度)》,兰州市财政支出3 100万元用于道路清洗车辆的设备购置。由此计算生态环境恢复层成本为:

P1=C设备+N重×W重×C0=3 100+82×350×10×2.5

÷10 000=3 171.75(万元)

2.生态环境维护层成本

该层次主要从对大气环境的长期维护过程考虑,基于大气污染源解析将治理成本内容分为六个部分。

(1)机动车污染存量维持成本

根据《甘肃省淘汰尾气排放不达标黄标车和老旧报废机动车工作实施办法》,兰州市计划在2015年底完成淘汰2005年底前登记注册营运的“黄标车”,即达不到国Ⅰ排放标准的汽油车和达不到国Ⅲ排放标准的柴油车。到2015年底,淘汰“黄标车”24 730辆,淘汰老旧汽车45 200辆,共计69 930辆。根据《兰州市机动车污染防治暂行办法》中对“黄标车”与老旧机动车的淘汰政府补偿标准,对每辆淘汰车平均补偿7 000元。由此计算机动车污染存量维持成本为:

P机=N机×AC机=69 930×0.7=48 951(万元)

(2)城市燃煤消耗量减少成本

根据《兰州市大气污染治理总体工作方案(2013—2015年度)》,兰州市规划对城区现存的475台2吨以上燃煤锅炉全部实施治理改造,共计3 852蒸吨,对锅炉单位给予20万元每蒸吨的财政补贴,并规划投入8.3亿元进行废弃锅炉处置。根据兰州市工信委发布的《兰州市远郊煤炭管控区居民使用优质煤补贴办法》,兰州市在2013至2015年间均对远郊控煤区内居民采购优质煤(灰分小于18%、硫分小于0.8%的优质煤炭)进行政府补贴,远郊纳入煤炭管控区的户数如表2。

由表2可以得出,远郊煤炭管控区内总人口户数为23 571户。根据《兰州市远郊煤炭管控区居民使用优质煤补贴办法》规定,平均每户按照1.5吨优质煤每年的标准进行补贴。由此计算城市燃煤消耗量减少成本为:

P改清=N改清×C改清+C拆=3 852×20+83 000

=160 040(万元)

P煤补=N户×ACC×GCS0×A=23 571×1.5×600÷

10 000×3=6 364.17(万元)

P煤=P改清+P煤补=160 040+6 364.17

=166 404.17(万元)

(3)道路沙土降尘成本

根据《兰州市扬尘污染防治管理办法》,兰州市目前实行主干道路洒水每日3次、清洗每日至少1次,次干道路洒水每日2次、清洗每两日至少1次的道路清洁降尘措施。兰州市区平均每日出动洒水车100辆,日耗水量10 000吨。根据兰州市水务局与兰州市威立雅(集团)水务有限公司的供水价格,环卫工作用水价格在2.5元每吨。由此计算道路沙土降尘成本为:

P沙=W日×T×C0=3×365×10 000×2.5÷10 000

=2 737.5(万元)

(4)工业企业废气排放控制成本

根据《兰州市大气污染治理总体工作方案(2013—2015年度)》与《兰州市“十二五”环境保护规划》的规划,兰州市政府预算安排投资12.6亿元,完成53项重点污染企业除尘、脱硫、脱硝设施升级改造和挥发性有机物治理及管控项目。由此计算工业企业废气排放控制成本为:

P企=12.6亿元=126 000万元

(5)生态增容减污工程成本

根据《兰州市大气污染综合治理整体战攻坚战的实施意见》与《兰州市大气污染综合治理林业生态增容减污实施方案》,兰州市政府决定2012年5月至2014年底实施林业生态增容减污工程。共计完成营造林面积41.18万亩,其中2012年10.66万亩,2013年19.66万亩,2014年10.86万亩,平均每亩造林成本0.6万元。由此计算2013至2015年间生态增容减污工程成本为:

P生= N绿× AC绿= (19.66 + 10.86)×10 000×0.6

=183 120(万元)

(6)环境监管能力提升工程成本

根据《兰州市大气污染治理总体工作方案(2013—2015年度)》,兰州市2013至2015年间投资5 550万元,对全市重点大气污染源企业的在线监控平台进行改造提升。规划新建9个空气监测子站,全面准确监测和预测空气质量,实时发布环境空气质量信息,平均每个空气监测子站投资300万元。由此计算环境监管能力提升工程成本为:

P监=P升+P空=P升+N空×AC空

=5 550+300×9=8 250(万元)

综上可得,生态环境维护层成本为:

P2 = P机+P煤+P企+P沙+P生+P监= 48 951 +

166 404.17 + 2 737.5 + 126 000 + 183 120 + 8 250

=535 462.67(万元)

3.生态保护战略层成本

根据兰州市统计局发布的《2013年兰州市国民经济和社会发展情况及2014年展望》、《2014年兰州市国民经济和社会发展情况及2015年展望》与《2014年兰州市政府工作报告》,兰州市2013年、2014年创造GDP明细与2015年GDP规划明细如表3所示。

根据2011年7月兰州市政府发布的《兰州市“十二五”规划》第四部分“十二五”期间主要环境保护任务,“十二五”期间,兰州市政府规划投入48.0462亿元在35项水污染防治重点项目进行水环境污染治理与维护,其中2013年至2015年期间发生成本36.03465亿元。由此计算大气环境容量治理费用比例为:

MAEC = P2÷( P水+ P2)×100% = 535 462.67 ÷

(535 462.67+360 346.5)=59.77%

从2013年度起兰州市环境保护局实行《环境空气质量标准GB3095-2012》与《环境空气质量标准GB3095-1996(2000年修正)》两套标准同时计量分析的措施。由于兰州市自然条件属于温带半干旱区,污染天气受沙尘影响较大,兰州市发生的污染天气主要以“灰霾”天气为主,在该类天气的污染源中,可吸入颗粒物通常直径较大,因此以PM10为主要计量指标。另《兰州市大气污染治理总体工作方案(2013—2015年度)》与《兰州市“十二五”规划》分别于2012年与2011年编制,当时兰州市环境标准尚采用《环境空气质量标准GB3095-1996(2000年修正)》。综上所述,本文采用《环境空气质量标准GB3095-1996(2000年修正)》中的环境标准数据进行生态保护战略层成本的分析计量。

根据《兰州市大气污染治理总体工作方案(2013—2015年度)》的大气质量改善目标,2015年的规划是二氧化硫(SO2)、二氧化氮(NO2)和可吸入颗粒物(PM10)年均浓度在2012年基础上分别下降15%、10%和27%。另根据兰州市环境保护局发布的《2012年甘肃省环境状况公报》、《2014年甘肃省环境状况公报》以及《甘肃省环境质量概要(2014年)》计算得出2013年至2015年三项主要污染物年均浓度如表4。

根据甘肃省环境保护厅近几年发布的数据,兰州市2013年之后的SO2、NO2浓度水平属于国家二级质量,PM10浓度属于国家三级空气质量,根据《环境空气质量标准GB3095-1996(2000年修正)》的浓度限值规定:二级空气质量下,SO2年均限值浓度为0.06毫克/立方米,NO2年均限值浓度为0.08毫克/立方米;三级空气质量下,PM10年均限值浓度为0.15毫克/立方米。

根据兰州市环境保护局发布的《兰州大气污染成因及防治对策研究》,兰州市可吸入颗粒物、二氧化硫、氮氧化物三项空气污染物负荷与具体污染来源负荷如表5。

由此计算大气环境容量浓度使用比例为:

UAEC2013 =■(Wi-Q排i)÷ Q排i PHi% = (0.06-

0.033)÷0.033×29.6%+(0.08-0.035)÷0.035×19.4%+(0.15-0.144)÷0.144×51%=51.29%

UAEC2014=■(Wi-Q排i)÷Q排i×PHi%=(0.06-

0.029)÷0.029×29.6%+(0.08-0.048)÷0.048×19.4%+(0.15-0.125)÷0.125×51%=54.77%

UAEC2015=■(Wi-Q排i)÷Q排i×PHi%=(0.06-

0.035)÷0.035×29.6%+(0.08-0.035)÷0.035×19.4%+(0.15-0.099)÷0.099×51%=72.36%

由此计算生态保护战略层成本为:

P3=■GDPA×MAEC×UAECA=1 776.28×59.77%×51.29%+1 913.5×59.77%×54.77%+2 077.82×59.77%×72.36%=2 069.59(亿元)

4.兰州市2013年至2015年大气环境治理成本总额

以上三层模式计量结果总和即为范围内确定的大气环境治理成本总额,即重置成本为:

P = P1 + P2 + P3 = 3 171.75+535 462.67+2 069.59×

10 000=21 234 535.42万元≈2 123.5亿元

六、兰州市政府大气污染治理履责审计绩效分析

(一)兰州市政府大气污染治理履责审计情况

根据甘肃省环境保护厅公布的《环保投资工作简报》第1期至第4期,兰州市2014年大气污染治理专项资金如表6所示。

从表6得出2014年兰州市大气污染治理专项资金投资总额为58 934万元。根据兰州市环境保护局与新闻媒体发布的消息,兰州市2014年为进行大气污 染治理撬动社会资金投资15.7亿元。由此可得出兰 州市2014年大气污染治理资金总投资额为21.59(5.89+15.7)亿元。根据前述生态保护战略层成本的计算方法,计算兰州市2014年为保护与维持大气环境损失的GDP为:P2014=

GDP2014× MAEC× UAEC2014 = 1 913.5×

59.77%×54.77%=626.4(亿元)。

由此得出兰州市2014年大气污染治理实际发生成本647.99(21.59+626.4)亿元。

根据《兰州市大气污染治理总体工作方案(2013—2015年度)》的大气质量改善目标,得出2013年、2014年年均浓度与2015年规划年均浓度,即2013年至2015年大气环境重置目标,具体结果如表7。

根据表7,2012年后,兰州市规划2013年至2015年完成二氧化硫(SO2)、二氧化氮(NO2)和可吸入颗粒物(PM10)年均浓度在2012年基础上分别下降6、4和37(微克/立方米)的目标。按照前述计量的兰州市2013年至2015年大气污染治理成本总额 2 123.5亿元与兰州市常年平均各项污染物分担率(SO2为29.6%,NO2为19.4%,PM10为51%),三项主要污染物分别治理成本如表8。

根据表8的单位重置成本可以得出:

2014年SO2治理达到的成果对应的重置成本为(41-29)×104.76=1 257.12(亿元),实际发生成本为647.99×29.6%=191.81(亿元);

2014年NO2治理达到的成果对应的重置成本为(39-48)×102.99=-926.91(亿元),实际发生成本为647.99×19.4%=125.71(亿元);

2014年PM10治理达到的成果对应的重置成本为(136-125)×29.27

=321.97(亿元),实际发生成本为647.99×51%=330.47(亿元);

2014年治理达到的成果对应的重置成本为1 257.12-926.91+321.97

=652.18(亿元),实际发生治理成本为647.99亿元。

上述计量结果归结如表9。

(二)兰州市政府大气污染治理履责审计绩效分析

综合上述计算结果,对2014年兰州市政府大气污染治理履责情况进行分析。

SO2实际治理高于应有效果。实际发生治理成本小于重置成本,并且超额完成本年度治理任务,完全达到应有效果。说明兰州市政府将治理工作重点放在减少燃煤消费量、锅炉改造与工业企业能源结构改革等与SO2排放量密切相关的治理措施上是切实可行并卓有成效的。

NO2实际治理并未达到应有效果。2014年均浓度比2013年度上升,实际治理成本并未发挥其降低污染物浓度的效用。重置价值数值为负数,说明在计量期间采取的治理措施并未使得NO2污染情况好转,NO2污染进一步恶化,环境资产的价值进一步降低。NO2年均浓度受机动车尾气的影响较大,氮氧化物负荷中机动车尾气占60.7%,因此,2014年NO2年均浓度的上升可能是受到机动车保有量急速增长的影响。根据兰州市统计局2014年末发布的数据,全兰州市民用汽车保有量61.48万辆,比2013年末增长21.16%,这说明兰州市政府目前对于机动车数量的控制力度不足。

PM10实际治理达到应有效果。实际治理成本与重置成本基本相当,考虑到可吸入颗粒物受到外来输入性扬尘污染的影响较大,沙土扬尘的治理任务是基本完成的,说明兰州市政府采用“五位一体”的道路清尘工作模式与生态增容绿化工程是行之有效的。

大气污染治理总体实际治理成本与重置成本基本一致,大气污染治理工作总体完成,这说明目前实行的各项大气污染物治理方案是可行并有效的,但其中存在治理效果不均衡与治理成果不稳定的现象,需要保持对SO2的治理优势,稳定对PM10的治理效果,加大对NO2的治理力度,革新对NO2的治理技术手段。

七、研究结论与审计建议

(一)研究结论

我国政府环境履责审计尚未形成统一、规范的体系,大部分研究停留于理论层面,结合实际环境治理问题、采用适当的环境审计方法对政府环境履责审计进行研究的成果较少。在目前会计、审计框架下,采用环境重置成本法对环境治理的价值进行计量,进而评价政府环境治理投入的绩效,是具有科学性和可操作性的。根据环境重置成本法的计量模型和方法,得出兰州市2013年至2015年规划的大气治理的环境价值为2 123.5亿元。根据2014年兰州市实际发生的大气污染治理成本与环境价值比较,取得兰州市2014年大气三项主要污染物治理的审计绩效分析:SO2实际治理效果高于应有效果,治理措施是切实可行并卓有成效的;NO2并未达到治理应有效果,可能是受到机动车保有量急速增长的影响;PM10治理达到应有效果,治理任务基本完成。

(二)兰州市大气污染治理的审计建议

1.继续保持煤炭消费总量的削减与能源结构的调整

兰州市政府建立煤炭消费总量预测预警机制,实行煤炭质量管控,制定《兰州市煤炭监督管理办法》,实行煤炭消费总量控制的措施行之有效,需要继续维持。在冬季采暖期对城区三大燃煤电厂的工业用煤量进行削减,倒逼电厂使用优质煤炭,以达到削减污染物排放的目的。同时,需要加大对清洁能源的开发利用,继续调整能源结构,扩大风能、核能与地热能等清洁能源产能,逐渐取代煤炭、石油等传统重污染能源。

2.加大机动车尾气污染的治理力度

兰州市受到地形限制与自然气象条件的影响,道路运输能力一直不强,道路比较狭窄,而2012年之后机动车保有量急速增长,与2011年相比,2014年兰州市机动车保有量剧增50%,这是造成NO2浓度居高不下的首要原因。兰州市政府需要克服自然地理条件的限制,提高燃油品质,对公交车和出租车实施“油改气”,对私家车实施“双燃料”改装,对不达标准的燃油进行淘汰。要加快推进轨道交通、水上公交等城市基础设施建设,做好城区主要交通节点改造,提高城市道路通行能力。在目前的基础上加大投资力度,加快解决道路改造缓慢与机动车数量增长之间的矛盾。

3.在沙土扬尘治理方面寻求新方法

目前兰州市实行的六个“100%”抑尘法、“五位一体”的作业模式与生态增容绿化工程确实行之有效,但沙土扬尘的治理源头并没有解决,属于“先治标,后治本”的方法过程,在道路扬尘清扫作业与施工工地扬尘处理过程中也引发了许多争议。兰州市需要在目前“治标”的基础上,对可吸入颗粒物的来源进行分析研究,克服气象条件干燥少雨、地理处于黄土高原的自然条件,对沙土扬尘的外来输入来源进行“根治”,对兰州市自然环境进行改善。●

【参考文献】

[1] 陈希晖,邢祥娟.论环境绩效审计[J].生态经济,2004(12):87-90.

[2] 陈希晖,邢祥娟.资源环境审计在生态文明建设中发挥作用的机理和路径[J].生态经济,2014(9):1-9.

[3] 刘达朱,王本强,陈基湘.政府环境审计的现状、发展趋势和技术方法[J].审计研究,2002(6):17-23.

[4] 耿建新,肖振东,张宏亮.城市水资金有效循环过程的保证措施探讨——政府环境审计的作用与实施方式[C].中国环境科学学会学术年会优秀论文集,2006:1868-1878.

[5] 房巧玲.环境保护专项资金绩效审计基准模型及其应用研究——基于资源配置的视角[J].中国海洋大学学报,2013(4):52-57.

[6] 唐秋凤,谷爱明.政府环境保护责任理论基础与环境审计实施路径[J].中国内部审计,2014(3):84-87.

[7] 周一虹.环境污染成本计量方法探讨[J].中国环保产业,2004(1):20-21.

[8] 李菊香.兰州市政府环境审计的现状与对策研究[J].会计之友,2011(22):119-121.

[9] 唐洋,阳秋林,邱奇彦.环境审计在湘江流域重金属污染治理中的作用机制及实施路径研究[J].湖南财政经济学院学报,2013(6):81-86.

[10] 向靓.WGEA下环境审计对环境保护的作用机制[J].财经界,2012(9):244-246.

[11] 王淡浓.加强政府资源环境审计促进转变经济发展方式[J].审计研究,2011(5):18-23.

[12] 毛显强,钟瑜,张胜.济南市大气污染治理成本效益分析系统研究与开发[C].中国环境科学学会学术年会优秀论文集,2008:2202-2205.

[13] 佘峰.兰州地区大气颗粒物的化学特征及沙尘天气对其影响研究[D].兰州大学硕士学位论文,2011.

[14] 岳立.兰州市大气污染治理的经济学分析[D].兰州大学博士学位论文,2011.

[15] 王奇,李明全.基于DEA方法的我国大气污染治理效率评价[J].中国环境科学,2012(5):942-946.

[16] 王琳.因子分析模型在政府环境绩效审计中的运用[J].会计之友,2012(8):83-85.