基于综合绩效的中石化集团财务管理信息化规划

2015-07-07 20:29:36邵彤郭文清

中国经贸 2015年8期

关键词:财务管理

邵彤 郭文清

【摘 要】本文通过收集分析当前各类绩效体系,借鉴国内外财务管理经验,以中石化集团财务管理信息化为实例,在原有信息化规划方法基础上,聚焦财务,创新规划方法,固化规范实施步骤,以综合绩效管理闭环,叉乘财务管理相关内容,形成财务信息化“管理矩阵”,并形成该集团基于综合绩效的财务信息化规划模型。

【关键词】中石化综合绩效;财务管理;管理矩阵;财务信息化规划

一、引言

据统计,目前我国共有320多万家企事业单位先后部分或全部实施财务信息化。有200多家厂商经营财务信息化相关业务,有720万名财会人员参加财务信息化操作培训。国务院国资委2007、2011年两次发文强调推进财务信息化工作,2012年被设立为企业管理改进年,目前国内各大企业集团大力加强财务信息化规划工作。本项目从实际应用角度研究某集团的财务信息化规划,具有较强的落地应用性。

集团的信息化建设一方面要与集团的自身特点及财务管理现状紧密联系,另一方面要满足集团公司发展战略的需要,一切以集团的管控目标为前提。

本文结合中石化实际管理情况,通过对世界财务管理经验及信息化绩效评价体系的剖析总结,从中石化的集团管控目标出发,建立综合绩效闭环,整理财务信息化管理矩阵,设计适合中石化实际管控目标的财务信息化规划方案。

在本文安排上,第二部分为中石化集团的现状分析,第三部分为从中石化的集团管控目标出发,构建中石化综合绩效管理闭环,第四部分为总结世界上先进的财务管理内容,第五部分为由综合绩效管理闭环出发,结合财务管理架构,形成财务信息化管理矩阵,第六部分为建立中石化集团财务管理信息化规划总体架构,第七部分为设立中石化集团具体实施推进计划,第八部分为研究结论。

二、中石化集团现状分析

股份公司要成为适应社会化大生产和市场经济要求、符合国际惯例、按国际规范运作、具有强大实力和发展活力的现代石化企业,必须以全新的经营理念,经营机制、管理模式、运作方式进行操作,逐步与国际接轨。这就对财务管理和财务运作提出了更高的要求。

中石化财务管理信息系统,是基于大型关系型数据库(ORACLE/SYBASE)及网络环境(石化金桥网)的、面向石油化工企业的大型财务管理信息系统,是由中石化集团财务部、信息管理部及浪潮通软公司合作开发的系统。主要包括总帐、辅助管理、报表/合并报表、面向石油化工行业特点的各种成本核算模块、内部银行、与各个系统的接口等部分构成。

中石化集团原财务管理信息系统存在的问题主要有:

1.财务制度及标准不统一,信息数据不能共享,不能及时收集汇总各种数据,快速做出决策,无法满足境外上市需要。

2.与旧的管理体制相适应的会计核算、财务报表、绩效考核、计划与预算等流程不能满足新的股份公司内外部管理以及准确而迅速的规划及决策的要求。

三、综合绩效管理体系构建

1.传统绩效评价体系及其缺点

通过对常见的绩效评价体系的收集整理,可以总结出传统企业绩效评价方法主要有以下几种:⑴杜邦财务分析体系,⑵平衡计分卡,⑶国有资本金绩效评价体系,⑷EVA经济增加值,等等。

通过总结上述绩效评价体系,目前现存的几种绩效评价体系主要有以下几方面的缺点:

(1)就财务论财务,对企业绩效评价和考核没有深入到经营管理的过程中去,不能全面、动态地反映过程中的问题,也不能与企业的战略目标及战略管理手段实现有机融合,容易削弱企业创造长期财富的能力。

(2)没有对股东、雇员、顾客以外的利益相关者予以足够的重视。

(3)只能对全要素生产过程的结果进行反映,过于综合,不利于指导具体的管理行为。

(4)没有充分考虑相关的无形资产和智力资本的使用情况及其业绩评价。

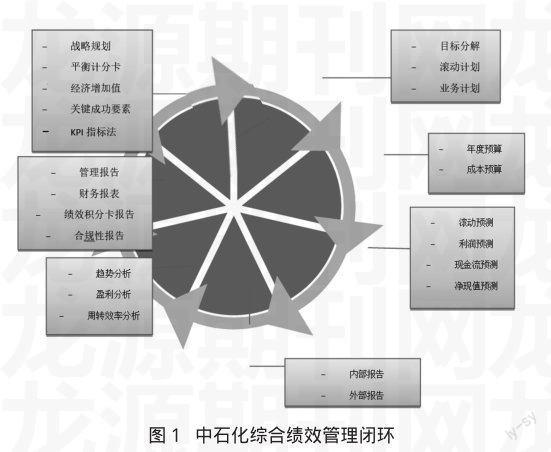

2.构建中石化综合绩效管理闭环

基于上述绩效评价体系存在的问题,并综合分析企业集团经营管理的需求,结合中石化的具体情况,我们构建了从集团管控目标出发,以目标、计划、预算、预测、报告、分析、考核闭环的综合绩效管理模式,如下图:

我们以集团整个经营管理过程为依据,将综合绩效评价体系贯穿于整个经营管理过程,从目标出发,通过计划、预算、预测、报告、分析和考核环节对企业的绩效进行闭环管理,把绩效管理深入到集团经营管理的每个过程、每个细节,以实现全面、系统的绩效评价。

四、总结财务管理架构

1.建立中石化财务管理模式的对策

作为国际化的大型集团公司,中国石化应当坚持国际化、集约化、精细化、信息化、标准化的方向,以追求“企业价值最大化”为目标,以财务战略为统领,以财务信息化为依托,以全面预算管理为抓手,以落实财务管理责任为中心,以風险管理为核心,构建集权为主、分权为辅的财务管理模式,为企业持续快速发展提供坚实有力的财务支撑。那么就需要考虑和把握以下两个方面:

(1)财务组织结构的层次性

中国石化集团公司和股份公司产权结构不同,集团公司财务工作一般包括集团母公司、全资子公司、控股公司、参股公司等四个层次,每个层次都拥有不同的管理权限,同时又存在着上级财务管理部门对下级管理部门的监督、控制,自上而下层层监控,自下而上层层反映汇报,形成体系化的财务管理体制。从这个意义上讲,中国石化财务管理模式应当是多层次复合型的。

(2)财务工作内容的复杂性

集团公司财务管理不仅包括筹资管理、资金日常管理、会计核算、资产管理、资金管理等常规性内容,而且包括集团公司财务治理结构、财务管理体制选择、资金内部融通、集团关联交易价格制定、集团财务监控等工作。这种内容的复杂性决定了中国石化的财务管理模式不能采取单一的管理方式,不仅要有总体管理模式,还应当有会计核算、资金管理、预算管理、内部控制等财务管理子模式。

2.构建中石化财务管理架构

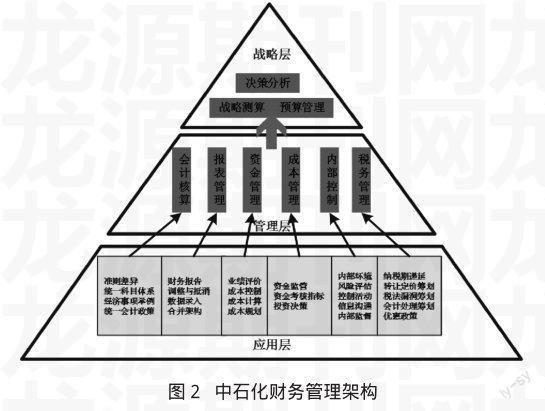

结合上述中石化的财务管理实际情况,通过对世界级财务管理架构分析总结,归纳出财务管理作为战略家、管家的角色定位中关键的职能管理,例如财务战略测算、会计核算等,并对各个职能的具体核算内容进行归纳,进而归纳出如下的中石化财务管理架构图:

本架构以金字塔的模式呈现,充分体现财务管理战略家、管家的角色定位,把中石化集团化财务管理的特点考虑进去,从战略层、管理层、应用层对财务管理进行规划,层层推进。

位于金字塔顶端的是战略层,在财务管理中起着至关重要的作用,对整个财务管理体系进行规划,把预算管理、战略规划、决策分析同时考虑进去,它由管理层的会计核算、报表管理、资金管理等子系统进行支撑,管理层又由应用层的各项活动进行支撑。这种金字塔模式的财务管理架构充分发挥了财务管理作为战略家、管家的职能,层层推进,给财务管理提供有力的支撑。

五、形成财务信息化管理矩阵

综合上述综合绩效管理闭环以及财务管理架构图,针对中石化的财务信息化管理,我们整合出如下图的财务信息化管理矩阵,即从集团管控目标出发,以目标、计划、预算、预测、报告、分析、激励综合绩效管理闭环,叉乘财务战略、会计核算、资金管理、预算管理、成本管理、内部控制、税务管理等财务管理内容,形成财务信息化“管理矩阵”,充分实现财务管理与绩效管理的有机结合,从而进行财务管理信息化规划,如下表:

六、建立财务信息化规划方案总体架构

综合以上的研究,结合上述财务信息化“管理矩阵”,我们对中石化集团的财务信息化规划进行了初步的方案设计,形成如下的应用架构建议:

整个的方案分为四个层次,首先是物理层,即各个基础职能系统,各个系统根据其工作情况为企业提供数据支撑,通过对数据的整合、处理、优化为企业的财务管理提供信息支撑,也就是数据层,在数据层,通过数据标准化、数据集中、整合、共享、分模型处理等手段对数据进行优化,给应用层提供支持,那么应用层就是具体的财务管理系统,根据上述的“管理矩阵”,我们设计出了上图所示的各个财务子系统及其所需的项目,实现了完整的财务管理流程,其所输出的数据信息回到数据层进行处理,然后进入管理会计数据仓库,进行分析展现,并将分析结果通过展示层向外界进行展现,同时通过统一维度设计、统一主数据管理、统一数据标准、统一单点登录进行系统统一管理战略设计。

上述方案把财务管理进行了系统化规划,把财务数据进行了优化、整合并贯穿于整个经营管理过程,为企业的管理、战略的设计提供了有力的依据,充分体现了以综合绩效管理闭环为基础的财务信息化规划。

七、设计实施推进计划

针对上述的财务信息化规划方案,我们对中石化所面临的主要的系统建设任务设计了推进计划,结果如下:

八、小结

随着集团综合绩效评价体系多元化的发展趋势,企业如何建立一套适合自己的完善的综合绩效评价体系,使其与企业所处的发展环境相结合,最大限度的满足利益相关者的要求极为重要。综合绩效管理不仅成为市场经济下企业集团自我监督、自我约束的重要手段,而且成为新竞争环境下企业实施战略管理的新的管理工具。而财务管理信息化规划是集团企业信息化的核心子系统,对企业日常的经营活动和未来的发展有深远的影响。基于综合绩效的财务管理信息化规划的研究,有利于企业的财务管理,提高企业的经营管理效率。

参考文献:

[1]温冬芬.构建中国石化财务管理模式[J].中国石化,2011(5):42-43

[2]航天科技集团公司财务信息化建设规划方案[J].航天工业管理,2002(12):16-43

[3]刘汝东.论经济增加值及其在国有企业绩效评价中的应用[J].中国总会计师,2012(2):50-52

[4]刘广瑞.企业集团信息化财务管理应用架构分析——以A企业集团为例[J].财会通讯:综合版,2012(6):94-96

[5]刘静,董继刚.企业绩效评价研究综述[J].经济论坛,2012(2):170-173

[6]郑立群,王佳.企业综合绩效评价方法研究——基于ANP、平衡计分卡和绩效棱柱理论[J].西安电子科技大学学报:社会科学版,2007,17(4):1-7

[7]陳桂良.浅论我国石油企业财务统计[J].现代商业,2011(5):215-215

[8]善静宜.浅谈集团化财务管理[J].财经界,2010(23):272-27

[9]张海.浅谈集团企业财务管理信息化的总体规划[J].中国总会计师,2008(12):56-57

[10]李燕.浅谈石化企业财务管理存在的问题及应对措施[J].中国外资,2012(11):144-145

[11]潘岩.浅谈预算管理与绩效考核在企业财务管理中的应用[J].中国总会计师,2012(1):94-95

[12]赵军,穆秀翠.谈如何加强企业财务信息化管理[J].中国高新技术企业,2009(6):107-108

[13]张俊锋.探析石油企业财务管理[J].商场现代化,2008(25):352-35

作者简介:

邵彤(1993-),女,辽宁省沈阳市人,工作单位:北京交通大学,职务:学生,研究方向:财务、会计。

猜你喜欢

大众投资指南(2021年23期)2021-12-06 05:46:46

大众投资指南(2021年35期)2021-02-16 01:06:10

河南水利年鉴(2020年0期)2020-06-09 05:43:36

活力(2019年22期)2019-03-16 12:47:16

经济技术协作信息(2018年32期)2018-11-30 01:43:08

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:30

消费导刊(2018年8期)2018-05-25 13:20:19

消费导刊(2018年8期)2018-05-25 13:20:09

行政事业资产与财务(2016年10期)2016-09-26 12:05:29

行政事业资产与财务(2015年23期)2015-10-26 03:13:26