结构性油价波动对中国股市的非对称性影响分析

2015-07-07 15:36李春红王冬吾

运筹与管理 2015年4期

李春红, 汤 杰, 王冬吾

(1.广州工程技术职业学院 外语与商贸系,广东 广州 510075; 2.常熟理工学院 经济与管理系,江苏 常熟 215500)

结构性油价波动对中国股市的非对称性影响分析

李春红1, 汤 杰2, 王冬吾1

(1.广州工程技术职业学院 外语与商贸系,广东 广州 510075; 2.常熟理工学院 经济与管理系,江苏 常熟 215500)

本文分别检验了不同驱动因素所致的油价波动(结构性油价波动)对我国股市收益波动的非对称性影响,并探寻了油价波动对我国股市产生非对称性影响的来源。首先利用SVAR模型将油价波动分解为供给、需求和预防性购买三种驱动因素所致的油价波动,发现三种驱动因素所致的油价波动对我国股市收益的影响存在显著差异;GARCH非对称模型检验及其信息影响曲线结果显示供给和预防性购买因素所致的油价波动是对我国股市的产生非对称性影响的主要原因。在应对油价波动策略时,区分油价波动背后的驱动因素有助于政府机构采取行之有效的宏观调控。

国际油价;股指收益;非对称影响;GARCH模型;信息影响曲线

0 引言

石油素来誉有“工业血液”之称,在当今社会经济中占有重要战略地位,其影响因素复杂而多变,主要包括产量、供求、政治和经济等。Hamilton[1]和Balke等[2]的统计研究结果显示1946~1973年间美国的十次经济萧条有九次是发生在油价大幅上涨后,这体现出油价波动与经济行为之间的紧密联系。在关于油价波动对经济活动影响方面的研究中发现油价上涨与下跌对经济影响程度存在较大差异,即非对称性现象,Peltzman[3]将此类现象称为油价波动对经济活动的的非对称性影响。

为解释油价对经济活动的非对称性影响机制,Ferderer[4]提出了三种可能产生非对称性效应的途径:货币政策、部门效应和投资,进一步指出投资的不确定性和部门冲击效应极有可能是油价对经济活动产生非对称性影响的原因。作为经济晴雨表,股市是最佳的的研究载体。中国证券市场的逐步建立、发展和完善为评价和衡量中国经济发展提供有效途径。

既有研究大多是针对发达国家与OECD国家。我国属于新兴发展中国家,中国股票市场具有新兴和转轨双重特征,国外的研究成果对我国是否适用尚待进一步的考证。2010年中国石油市场需求增长强劲,石油净进口2.55亿吨,对外依存度突破55%。截止到2011年4月,石油对外依存度升至55.7%。随着世界产业结构格局的不断调整,高能耗产业逐步转移到发展中国家,针对油价波动对中国这样能耗高、原油进口依存度大的发展中国家经济影响的研究意义重大。

1 相关文献回顾

关于油价与经济行为之间关系的研究一般从两个角度进行研究,一是相关性研究,二是非对称性影响。在油价与GDP之间的线性相关性设定中隐含着油价下跌对经济增长具有推动作用,但在20世纪80年代,油价大幅下跌,经济产出却并未出现预期的快速增长。实际经济形势显示油价波动对经济活动影响具有非对称性,即油价波动的不同形式(名义油价或实际油价)上涨对宏观经济抑制作用远远大于油价下跌对经济的推动作用。众多学者从实证研究角度验证了油价波动对经济指标(GDP、石油消费、实际产出、就业、固定投资、消费、失业率、利率和价格水平等)的非对称性影响(Mork[5];Lee[6];Darrat,Gilley和Meyer[7];Sadorsky[8];Lardic和Mignon[9])。Loungani[10]认为作为生产要素,石油在不同部门间的重新配置需要较高的调整成本极有可能油价波动非对称性影响的原因,股市是很好的研究载体。既有研究大多是是从经济活动本身探寻油价波动对经济活动的影响,却忽略了导致经济活动产生非对称性相应的来源问题,即实证检验是否是由于油价波动驱动因素的差异导致经济活动对油价波动反应的差异。

另外,国际油价仍遵循价格理论和供需定理,油价长期走势仍然是由最根本的供求关系等经济因素决定,油价短期变动主要源于突发性非经济因素,如心理预期、政治和战争因素等。为具体考察原油市场供需变动导致的油价变化与股市之间的关系,Kilian和Park[11]将油价波动驱动因素划分为供给、经济需求和预防性购买三种,研究油价波动对美国股市收益的影响,由预防性购买冲击推动的油价上涨才与美国股价间负相关,需求性冲击和预防性需求冲击与美国股价间正相关。Gogineni[12],Yurtsever和Zahor[13]在统计意义上肯定了Kilian和Park[11]的结论。侯乃堃和齐中英[14]借鉴并改进了Kilian和Park[11]研究了结构性油价波动对世界经济的影响作用,由需求增加而导致的油价波动对世界经济具推动作用,由供给性冲击和预防性购买驱动的油价波动抑制世界经济增长。既有研究大多是针对油价对发达国家进行研究,较为深入的也仅仅是处于初步探析结构性油价波动对发达国家股市的影响研究阶段。

经济学界均已观测到油价波动对经济行为影响的非对称性,研究过程中往往避开原油市场自身情况而直接采用油价波动研究分析其对股市的影响,这将无法在频繁的股市波动中捕捉到不同驱动因素所致的油价波动对股市影响的规律性研究。为此,本文考虑从影响根源(油价波动)来探寻油价波动对经济活动产生的非对称性影响,即结合原油市场内部影响因素深入探寻了国际油价波动对我国股市产生非对称性影响的来源问题。首先从油价冲击来源角度利用SVAR模型将油价波动分解为结构性油价波动,再利用非对称GARCH模型检验了油价波动对我国股市的非对称性影响,以期为油价波动与经济活动的相关研究提供的一定理论支持。

2 计量经济模型框架

2.1 油价冲击来源识别的SVAR模型构建

鉴于简约式VAR模型不能直接识别出结构性冲击,Sims[15]利用长期递归识别结构性冲击将VAR模型发展为SVAR模型。利用SVAR模型可分解出油价波动的三种驱动因素,建立包含全球月度石油产量自然对数变化值DOSP、全球月度实际航运指数自然对数变化值DWE以及自然对数差分后的世界油价月度数据SOP的三变量SVAR模型,即:

(1)

约束1 石油产量变化在同一月度对由经济需求因素和预防性购买驱动的油价波动无响应。当石油需求发生突变时,改变石油产量需要调整成本和时间,故石油生产国对于经济需求所致油价波动的响应具有滞后,因此c12=0,c13=0,即

(2)

约束2 预防性需求冲击所致油价波动对全球经济波的影响具有滞后性,在当月无影响,即c23=0,但石油供给因素和经济需求因素驱动的价波动对全球济波动的影响则在当月即产生影响,故

(3)

约束3 油价波动残差不能被供给因素和经济需求因素解释的部分即为预防性购买因素,预防性购买因素表示由于对未来石油供给不定性所导致的对石油的预防性需求变化。油价波动表示为三种因素共同作用的结果,即

(4)

2.2 油价波动对股市收益率的非对称影响模型

由于在非负参数约束下求解极大似然估计有一定困难,Bollerslev[16]提出推广ARCH模型(GARCH模型),GARCH(q,p)模型可以表示为:

(5)

其中:p是动平均ARCH项的阶数,q是自回归GARCH项的阶数,p>0且βi≥0,1≤i≤p。因GARCH模型假设外生影响εt,对条件方差的影响是对称的,无法反映油价不确定性对中国股市的非对称性影响,本文采用以下的非对称GARCH模型进行实证分析。

(1)TARCH模型

由于GARCH模型中,正向和负向影响对条件方差的影响对称,即GARCH模型不能刻画收益率条件方差波动的非对称性。为解决非对称性影响问题,Zakoian[17]和Glosten[18]提出TARCH(Threshold ARCH)模型,将条件方差设定为:

(6)

(2)信息影响曲线

假设给定时刻t-1时的信息集,时刻t时的条件方差与时刻t-1时信息水平e之间的函数关系被称为信息影响曲线。通过信息影响曲线的具体形状可以形象的描述结构性油价波动对沪市收益影响的非对称性。实证分析中将利用与TARCH模型对应的信息影响曲线验证油价波动对股价的非对称影响。

3 数据选取及预处理

图1 沪市股指月度实际收益

由于石油进口国和石油出口国股市对油价波动的反应会有所差异(Park和Ratti)[19],本文将研究区间的起点选取为中国成为石油进口国的1996年。另外,上海股市开市早且市值高,对外部影响较为敏感,本文选取沪市作为研究对象具一定代表性。研究区间跨度为1996年1月~2010年12月,数据包括我国沪市收盘股指、国际油价(油价OP选用WTI、Dubai和Brent现货市场的平均价格)、世界原油总产量和全球干散货航海运费指数的月度数据,分别源于世界能源信息网(EIA)、IMF和上海证券交易所。为剔除通胀因素得到实际油价和股价,切实考察实际国际油价波动对中国实际股价的影响,研究利用以2000年为基期的美国能源材料价格指数(PPI数据源于美国联邦政府网站)对国际名义油价进行平减,利用以2000年为基期的中国消费价格指数(中国统计局网)对中国名义股指进行平减。数据分析和模型运算采用Eviews6.0软件。图1中沪市股指月度收益率波动性具有典型的波动聚类现象,残差序列存在高阶ARCH效应,适于利用GARCH模型消除序列异方差效应。

4 结果估计和信息影响曲线实证检验与分析

4.1 上海股指收益对结构性油价波动的脉冲响应分析

为便于比较分析,本文利用SVAR模型结构分解出三种驱动因素所致的油价波动值,以便于单独测算油价波动对沪市收益的非对称性影响模型及相应的信息影响曲线。SVAR模型要求序列为平稳性,在进行影响因素来源识别前,对相关序列的平稳性检验结果显示沪市股指收益、国际油价、世界原油产量和全球干散货海运指数均为平稳序列。

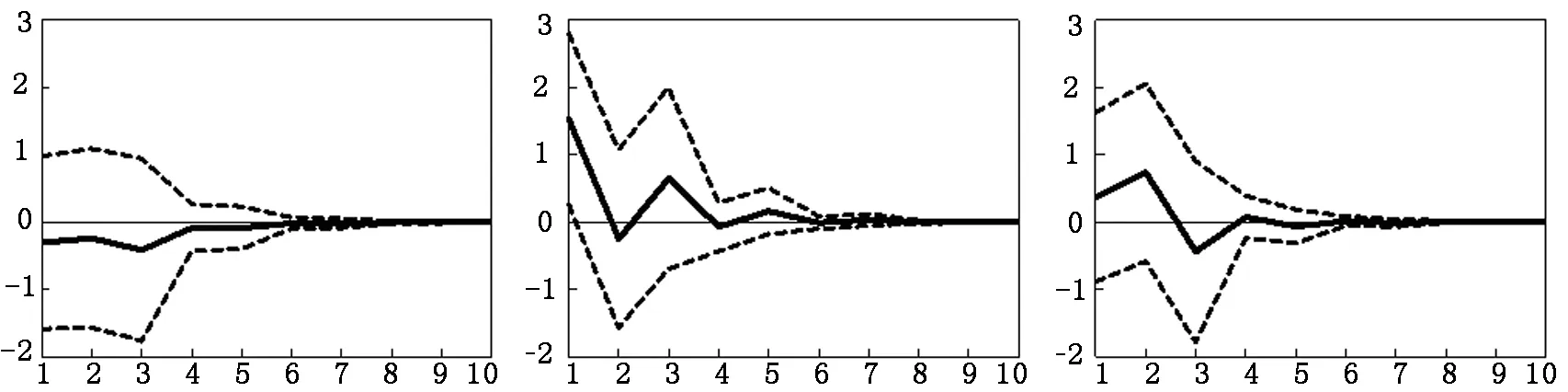

供给性冲击 经济需求性冲击 预防性购买冲击图2 结构性油价波动对沪市的冲击

图2显示供给、需求和预防性购买因素驱动的油价波动对沪市收益的冲击作用主要集中在短期。其中,供给因素所致油价波动对沪市股指收益造成的影响最小,由预防性购买因素驱动的油价波动对沪市收益脉冲响应值波动幅度较大,需求因素与供给因素所致油价波动对沪市收益的冲击方向相反。当发生由经济需求因素和预防性购买因素驱动的油价波动时,石油供给短期内未能及时补充增加所致的石油需求,会助推油价上涨,增加企业成本,使投资减少,减少股市收益;而发生供给性油价冲击时,油价降低,企业成本减少,但由于工资刚性的存在,增加的投资量较少,股市收益小幅上升。综上,三种因素所致的油价波动对沪市收益的冲击存在较大差异。为探寻油价波动对我国股市收益产生非对称性影响的来源,下文将利用TARCH非对称模型分析对比不同因素驱动的油价波动对沪市收益的非对称性影响。

4.2TARCH模型检验结果及其信息影响曲线

利用GARCH(1,1)拟合沪市收盘股指月度平均对数收益{Rt},根据极大似然法估计和渐近方差法估计,得到TARCH模型方差方程的参数估计量

(6)

结构性油价波动对沪市收益影响的参数估计值见表1,模型估计结果显示三种因素驱动的油价波动对沪市收益的TARCH模型参数值γ均不为0,对沪市收益均存在不同程度非对称性影响,其中供给因素和预防性购买因素引致的油价上涨与下跌对沪市收益的影响存在较大差异。经济需求驱动的油价波动对沪市收益的影响存在“杠杆效应”,非对称效应使沪市收益波动幅度增大;供给因素和预防性购买因素驱动的油价波动对沪市收益的非对称性效应则是使沪市收益波动幅度减小。

表1 TARCH模型参数估计值

图3为TARCH模型的信息影响曲线,结构性油价波动对沪市收益的非对称性影响存在明显差异。供给因素所致的油价上涨对沪市收益的影响远远大于下跌对沪市收益的影响;十几年来我国经济快速发展的推动作用部分或全部抵消了油价上涨所带来的抑制作用有关,因此经济需求因素驱动的油价上涨对沪市的影响和相对较小;预防性购买所带来的油价上涨对沪市收益的影响可部分体现出股市中仍存在投机行为。

供给性油价波动因素 需求性油价波动因素 预防性购买油价波动因素图3 结构性油价波动对沪市收益的信息影响曲线(横轴为:变动范围,纵轴为对数波动率)

信息影响曲线显示对我国股市收益产生非对称性影响的油价波动来源主要是结构性油价波动中的供给因素和预防性购买因素驱动的油价波动。当供给因素和预防性购买因素所致的油价上涨发生时,政府相关部门可强化宏观调控以保证稳定经济运行,发生由经济需求因素驱动的油价上涨时,政府无需采取较大力度的宏观调控。

5 主要研究结论与展望

既有研究只是从经济行为角度探寻油价波动对经济行为产生非对称性影响的原因,而忽略了对经济行为产生非对称性影响源头的追寻,即挖掘导致油价产生波动的驱动因素之间的差异是否是油价波动对经济活动产生不同影响的原因。为此,本文在全新的研究框架下,利用SVAR模型分解出结构性油价波动,即由供给因素、经济需求因素和预防性购买因素所致的油价波动,探寻油价波动对我国股市收益产生非对称性影响的来源问题。

研究结果显示结构性油价波动三种因素对我国股市收益的影响存在差异,油价波动对我国股市收益的影响为结构性油价波动三种因素交互作用的结果。非对称性影响模型结果显示不同驱动因素所致的油价波动对我国股市收益均存在着不同程度的非对称性影响。另外,并非所有油价上涨与下跌对我国股市的影响都存在显著差异,需区分油价上涨的驱动因素后方能作出定论。

具体而言,当发生经济需求因素导致的油价波动时,油价上涨与下跌对我国股市收益影响差异不大;当结构性油价波动中的供给因素和预防性购买因素所致的油价波动发生时,油价上涨与下跌对我国股市收益产生的影响差异较大。采取油价波动应对策略时,政府机构需识别油价波动的驱动因素后再根据我国股市收益波动状况进行宏观调控:发生由经济需求因素驱动的油价上涨时,政府无需大力度进行调控措施;供给因素和预防性购买因素所致的油价上涨更易引起我国股市收益的条件波动发生,政府部门需采取较大力度的宏观调控。未来需要的研究工作将是如何在油价波动对股市产生非对称性影响的传导路径环节中降低油价上涨对我国股市造成的冲击作用。

[1] Hamilton J D. Oil and the macroeconomy. The New Palgrave Dictionary of Economics, Palgrave Mac Millan ltd, in S Durlauf and L Blume, 2005.

[2] Balke N S, Brown S P A, Yucel M K. Oil price shocks and the U.S. economy: where does the asymmetry originate[J]. Energy, 2002, 23(3): 27-52.

[3] Peltzman S. Prices rise faster than they fall[J]. Political Economy, 2000, 108(3): 466-502.

[4] Peter F J. Oil price volatility and the macroeconomy[J]. Macroeconomics. 1996, 18(1): 1-26.

[5] Mork K A. Oil and the macroeconomy when prices go up and down: an extension of hamilton’s results[J]. Political Economy, 1989, 97(3): 740-744.

[6] Lee K, Ni S, Ratti R A. Oil shocks and the macroeconomy: the role of price variability[J]. Energy. 1995, 16(4): 39-56.

[7] Darrat, Gilley, Meyer. US oil consumption, oil prices, and the macroeconomy[J]. Empirical Economics, 1995, 21(3): 317-334.

[8] Sadorsky P. Oil price shocks and stock market activity[J]. Energy Eeonomies, 1999, 21(5): 449- 469.

[9] Lardic S, Mignon V. Oil prices and economic activity: an asymmetric cointegration approach[J]. Energy Economics, 2008, 30(3): 847- 855.

[10] Kim I M, Loungani P. The role of energy in real business cycle models[J]. Monetary Economics, 1992, 29(2): 173-189.

[11] Kilian L, Park C. The impact of oil price shocks on the U.S. stock market[J]. International Economic Review, 2009, 50(4): 1267-1287.

[12] Gogineni S. Oil and the stock market: an industry level analysis[J]. The Financial Review, 2010, 45(4): 995-1010.

[13] Chin-Hong P, Lay-Phin T, Isa M, Hassan A. The nexus between oil price and stock performance of power industry in malaysia[M]. The 11th International Business Research Conference, Sydney, Australia, 2- 4, December, 2009. 1-18.

[14] 侯乃堃,齐中英.基于油价冲击分解的石油价格波动与经济增长的动态变化关系研究[J].中国软科学,2009,(8):132-143.

[15] Sims C A. Are forecasting models usable for policy analysis[J]. Federal Reserve Bank of Minneapolis Quarterly Review of Economics and Statistics, 1986, 10(1): 2-16.

[16] Bollerslev T. Generalized autoregressive conditional heteroskedasticity[J]. Econometrics, 1986, 31(3): 307-327.

[17] Zakoian threshold heteroskedastic models[J]. Economic Dynamics and Control, 1994, 18(5): 931-944.

[18] Glosten L, Jagannathan R. On the relation between the expected value and the volatility of the nominal excess return on stocks[J]. Finance, 1993, 48(5): 1779-1801.

[19] Park J, Ratti R A. Oil price shocks and stock markets in the U.S. and 13 european countries[J]. Energy Economics, 2008, 30(5): 2587-2608.

Asymmetric Impact of Structural Oil Price fluctuations on China Stock market

LI Chun-hong1, TANG Jie2, WANG Dong-wu1

(1.InternationalBusinessDepartment,GuangzhouInstituteofTechnology,Guangzhou510075,China; 2.DepartmentofEconomicandManagement,ChangshuInstituteofTechnology.Changshu215500,China)

The paper investigates the effect of different driven factors of oil price fluctuations(structural oil price fluctuation)on China stock market and further studies the resource of asymmetric effect. Oil price fluctuation is decomposed into three parts by SVAR model, which include the supply factor, economic demand factor and oil-specific demand factor. The three kinds of oil price fluctuations have complex impacts on China stock market. Asymmetric GARCH model and its information curve indicate that the supply factor and oil-specific demand factor are the main resource of the asymmetric impact of oil price fluctuations on China stock market. So the research of oil price fluctuations on China stock market based on the decomposing of oil price driven factors can guide significances for the related government department to make appropriate discretionary choice.

international oil price; stock returns; asymmetry impact; GARCH models; news impact curve

2011- 06-22

国家自然科学基金资助项目(70673015);广州工程技术职业学院2013年院级项目(KY201301)

李春红(1979-),女,讲师,博士,主要从事于风险管理理论与方法研究,投资理论与投资评价方法研究

F206

A

1007-3221(2013)04- 0219- 06

猜你喜欢

数学物理学报(2022年4期)2022-08-22

现代仪器与医疗(2022年3期)2022-08-12

中学生数理化·中考版(2021年10期)2021-11-22

昆明医科大学学报(2021年8期)2021-08-13

中国化肥信息(2020年7期)2020-03-19

建材发展导向(2019年11期)2019-08-24

中国化肥信息(2019年3期)2019-04-25

今日农业(2019年13期)2019-01-03

读写算·小学中年级版(2016年5期)2016-05-14

汽车维护与修理(2016年3期)2016-02-28