Qapital:拯救剁手党

2015-07-06 21:19:14张文智

华声 2015年22期

张文智

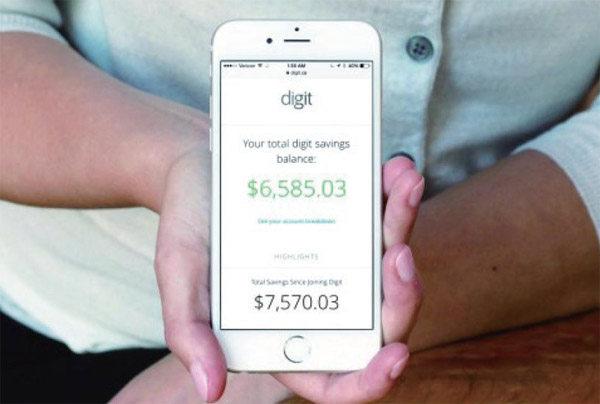

使用这款手机应用的人可以设定消费目标——比如每月的食物开支300美元(约合人民币1915.7元),并明确一个储蓄目标。这样,凡是在消费目标之外的钱都会“流向”储蓄目标。

消费时代,储蓄对于年轻人来说仿佛天方夜谭。很多人只知“买买买”,完全不顾以后的日子怎么过,刚刚过去的“双十一”就是最典型的例子,不少网友在疯狂“败家”后,自嘲下个月将是“没钱吃饭,只能吃土”的“土月”。

如今,一款名为Qapital的理财应用,专门帮年轻人管住“跃跃欲剁”的手,让他们养成良好的储蓄习惯。

帮用户克制消费冲动

距离圣诞节还有一段时间,美国的各大商场已开始为即将到来的销售旺季“造势”。

不过在“钢都”匹兹堡市,纳丁·波特女士不打算像往年那样挥舞着信用卡“买买买”了。“以往每到圣诞节,我总会把信用卡刷爆。结果到了复活节(大致在每年3月22日至4月25日之间),我在圣诞节欠的债还没还完。”这些欠债让波特夜不能寐,“做梦都梦到有催费的账单寄来。”为了省钱,她不敢下馆子,天天带午饭到公司,“几乎顿顿都是通心粉,因为很便宜”。

到了今年7月,波特不用再为欠债烦心了。因为她的手机里下载了一款名为Qapital的理财应用,不但可以让她管住自己的手,不再疯狂购物,而且还能养成储蓄的好习惯。

美国《大西洋月刊》报道称,使用这款手机应用的人可以设定消费目标——比如每月的食物开支300美元(约合人民币1915.7元),并明确一个储蓄目标。这样,凡是在消费目标之外的钱都会“流向”储蓄目标。用户也可以预先分配好一部分钱,用来做对自己来说很重要却一直没做的事情。举例来说,每花3美元(约合人民币19元)在星巴克买一杯拿铁咖啡,这款应用就会自动向慈善机构捐款1美元(约合人民币6.39元)。这样做可以帮助用户克制消费冲动,让他们不再因为乱花钱而嚷着“剁手”。

“买咖啡便自动向慈善机构捐款”,其实是Qapital在今年6月新增的功能——IFTTT(If This Then That),这个功能直译过来就是“如果这样,那就那样”,它能让你的消费行为引发连锁反应。在Qapital应用中,该功能被称作“储蓄触发条件设定”,即一旦你的行为符合某个设定的条件,软件就会将你事先绑定的银行卡中一定数额的钱转为存款(也可能是捐给慈善机构)。只要你做了省钱的事情,如在宜家买特价衣柜,或出行没有打车而是坐地铁,这款应用也会为你存钱。这样一来,每当你想纵情花钱时,就得三思而行了。

据美国《快公司》杂志报道,Qapital的使用很简单:下载安装并注册成为其会员后,用户就可以绑定银行卡、设置储蓄目标、金额及存款触发的条件。还可以贴上一张图片,作为对自己的鞭策和激励。比如,你想攒将近4万美元(约合人民币25.5万元)买一辆新款的丰田“汉兰达”,就可以在应用中贴上一张这款车的图片,查看存款提醒时,看到车的图片,你会更有动力省钱。

创业:从斯德哥尔摩到纽约

Qapital是由与其同名的一家瑞典初创企业在今年3月发布的。据《快公司》报道,随着瑞典金融科技产业的兴起,几名曾经的银行从业者在瑞典首都斯德哥尔摩创立了Qapital公司。他们发现“千禧一代”(1984~1995年出生者)没有良好的储蓄习惯,因此公司创办之初,创始人之一兼CEO乔治·弗里德曼(George Friedman)提出开发一款与美国在线记账网站Mint功能类似的软件,为瑞典民众提供记账服务。

弗里德曼曾在瑞典最大的网上股票经纪银行Avanza,以及日本野村证券纽约分公司工作,在瑞典创业遇到的种种不便让他想到了美国,那里“已经有了非常成熟的银行数据交换系统”。于是弗里德曼关闭了在瑞典的服务,将公司搬到了纽约,并利用工作时在这里建立的人脉融资。据美国科技博客网站Tech Crunch报道,2014年,Qapital进行了A轮融资,从15位天使投资人那里募集到500万美元(约合人民币3192.85万元)的资金,投资者中包括弗里德曼在野村证券时的主管,他也被弗里德曼视作创业导师。

搬到纽约后,Qapital同Plaid建立了合作关系,后者成立于2013年,是一家面向开发者的银行数据应用程序接口(API)服务商。通过它,Qapital可以获得银行数据、信用卡数据等,“这也让我可以专注于应用端的服务体验。”弗里德曼说。

在美国市场上摸爬滚打了一段时间后,了解了实际情况的弗里德曼决定放弃之前的记账服务理念,开发一款全新的应用,这款应用就是波特正在用的Qapital。

美国《福布斯》杂志称,由于刚工作便赶上经济衰退,有越来越多的“千禧一代”开始重视储蓄——投资机构普信集团今年7月的调查显示,“千禧一代”会把8%的年薪用于退休储蓄。可即便如此,距离普信集团理财规划师推荐的15%的储蓄比例仍有不小的差别。一些人虽有意识,但根本不知道该如何把钱省下来。

“很多人将收入花在乱七八糟的地方,以致于事后连自己都弄不明白钱到底去了哪里。我们可以帮这些人省下此类消费的20%~30%,每月累积下来,可是一大笔钱啊。”弗里德曼说。他希望Qapital能为年轻人诸如旅游、购买大件等“大計划”储蓄资金,或帮他们弄清钱都花在了哪里。

科技初创企业与心理学及行为经济学结合

由于Qapital的“储蓄触发条件设定”功能可以和用户的出行、购物、网购等习惯相关联,因此从某种意义上讲,它不仅是一款金融服务应用,还是生活方式应用。这也是美国杜克大学心理学及行为经济学教授丹·艾瑞里(Dan Ariely),今年10月14日加盟Qapital,成为该公司首席行为经济学家的主要原因。

美国《企业家》杂志报道称,在Qapital公司,艾瑞里将利用他的专业知识参与决策、制定矫正用户消费习惯的计划等。他提出了“反目标”理念,按照这一理念,所有类别的消费都是相互联系的,如果你这个月在杂货店里花的钱超出预定数目,那么Qapital将自动降低你当月看电影的预算。

在艾瑞里看来,“千禧一代”之所以存不下钱,并不是他们不想存钱,而是没有处理好长期目标与短期目标的关系。“比如有人没为孩子将来上大学存钱,这可能是因为他们觉得当前迫切需要买一些东西(比如一瓶上好的杜松子酒)。”他说,“短期目标里的情绪成分会让我们忘掉长期目标,殊不知为长远目标打算得更多,存下的钱就越多。”

这种科技初创企业与心理学及行为经济学的融合堪称首创。作为Qapital的首席行为经济学家,艾瑞里可以利用公司的平台及数据展开学术研究;反过来,Qapital也可以应用艾瑞里的最新研究成果,向用户提供更好的服务。

艾瑞里“长期目标与短期目标关系”的理论已让波特受益。她说:“今年我的圣诞节预算降低了不少,只有630美元(约合人民币4023元)。我会为眼前及今后的开支做好规划,再也不会随心所欲地买东西了。”

猜你喜欢

快乐语文(2020年26期)2020-10-16 03:06:24

金融周刊(2020年7期)2020-07-23 06:18:47

东西南北(2019年14期)2019-09-09 06:12:12

汉语世界(The World of Chinese)(2018年3期)2018-10-22 01:50:04

保健与生活(2018年12期)2018-07-17 02:52:56

知识经济·中国直销(2017年4期)2017-05-04 04:04:26

中国经济周刊(2017年15期)2017-04-25 09:07:34

文学少年(有声彩绘)(2017年2期)2017-03-06 07:55:54

新民周刊(2016年46期)2016-12-01 18:32:20

社会科学(2016年6期)2016-06-15 20:29:09