世界页岩气发展形势及政策分析

2015-06-27 05:55:23吴西顺孙张涛舒思齐杨添天

中国矿业 2015年6期

吴西顺,孙张涛,舒思齐,杨添天

(1.中国地质调查局地学文献中心,北京 100083;2.中国地质调查局,北京 100037;3.中国地质图书馆,北京 100083)

世界页岩气发展形势及政策分析

吴西顺1,3,孙张涛1,3,舒思齐2,杨添天2

(1.中国地质调查局地学文献中心,北京 100083;2.中国地质调查局,北京 100037;3.中国地质图书馆,北京 100083)

页岩气在全世界方兴未艾,并已在许多国家成为重要的非常规能源。虽然美国仍然在页岩气的商业化生产方面一路遥遥领先,但是其他地区都在凭借技术进步和政策推动加速追赶。目前,资源、政策、技术和需求已成为页岩气产业的4个主要推动和制约因素。本文主要研究页岩气的产业现状和政策效果。不少国家的页岩气政策已经从简单刺激演化到规范发展的阶段。特别是世界油价动荡和美国当前的政策导致移动性生产要素流至国外。澳大利亚、中国、印尼、阿根廷、英国、波兰等国家虽然起步较晚,但政策效果正在逐步显现。世界页岩气政策的趋势主要表现为:新兴国家积极创新发展模式;水资源及环境监管加强;财税政策出现调整;北美技术成熟,产量企稳;欧洲政策趋暖;亚洲进展迅速。当前来看,一国页岩气政策成功的关键在于找准规范与促进的平衡点。

页岩气;产业政策;税收;规范;平衡点

能源安全是每个国家时刻要考虑的重要事务。而页岩资源有望实现能源自给、推动工业化、改善贸易条件以及减少碳足迹[1]。当今,页岩气已经从“未来蓝图”迅速成为全球能源的重要组成部分。目前,资源、政策、技术和需求已成为页岩气产业的4个主要推动和制约因素。本文以美国和阿根廷为美洲典型、以英国和波兰为欧洲典型、以中国和印尼为亚洲典型、以澳大利亚为澳洲典型,通过案例分析,在全球视野下研究页岩气政策的现状、趋势与效果。

1 页岩气储量巨大,世界格局呈现

美国能源信息署(EIA)2013年发布了一份关于41个国家技术可采页岩气资源的报告。技术可采资源是指不考虑与生产相关的成本以及石油和天然气价格,使用目前的技术可以生产石油和天然气的数量。其中前十位的国家见表1。

表1 技术可采页岩气资源前10位国家[2]

*能源信息管理局(EIA)估计的排名顺序。 括号里的数字为ARI估计。资料来源:EIA技术可采页岩油和页岩气资源。

当前,世界各国的页岩气呈现出快速发展的局面,虽然美国仍然在这一宝贵资源的商业化生产方面一路遥遥领先,但是其他地区都在凭借一系列的发现和技术进步加速追赶。究其原因,主要国家的页岩气政策已经从简单刺激演化到规范发展的阶段,而新兴国家正处于大力推动和制度创新的阶段。特别是美国当前的政策似乎会对页岩气的发展产生很大约束,而导致移动要素特别是技术要素流至国外。除北美以外,澳大利亚、中国、英国、波兰、印尼、阿根廷等许多国家已开始启动并大力推动对页岩气的研发工作,虽然起步较晚,但是,政策效果正逐步显现。

2 美洲页岩气形势与政策效果

2.1 美国页岩气企稳放缓

美国丰富的页岩资源储量以及具有竞争力的天然气价格(图1)推动了美国工业制造业的再度繁荣,并有望为气密集型的制造业和化工行业带来数百亿的资金投资,创造成千上万的新岗位。但是,它也引发了多次尖锐的政治和经济性辩论[3]。

2.1.1 各州政策分化不统一

联邦级别的页岩气税收刺激政策共持续了20多年,证交会(SEC)出台的新规和新的储量报告标准也照顾到了非常规资源,将致密气、煤层气和页岩气统一划归非常规天然气,并通过立法落实对非常规天然气的补贴政策。

注:图中数字第一行表示2012年的平均价格(美元/百万英热单位);第二行数字表示从2012年亨利枢纽(Henry Hub)均价下降比率。图1 美国主要天然气枢纽价格图示(数据来源:据联邦能源监管委员会(FERC)修改)

内部各州的页岩气政策十分不统一,而且呈现出明显的分野,大致可分为3派[4],即:“先驱派(early adopter)”如德克萨斯、俄克拉荷马和宾夕法尼亚各州、“观望派(contemplators)”如纽约、德拉威尔福蒙特州,和“反对派(objectors)”如新泽西州。

关于水力压裂技术和水资源的争论的一直在持续,联邦和各州开展了大量事实调查和研究,但没有迹象表明达成了任何共识。由于各州缺乏一致性,导致投资者有意回避某些州区(如纽约),而倾向于更支持页岩发展的州(如德克萨斯、北达科他州、宾夕法尼亚州和西弗吉尼亚州)。

2.1.2 加强监管与规范

近年,美国出台了新的监管法规和措施,如修订环保政策,并派专员对页岩气开采活动监督,并对违反规定的石油公司进行严厉处罚。

例如,由于西德克萨斯遭受了数十年来最严重的干旱,保证进一步开发Permian 盆地充足的水源成为了一个重要问题。其他的地区也正在努力保护水资源。由于水力压裂过程需要使用大量的水而且容易污染地下水源,以一种可接受的、环保的方式来处理废水是另外一项挑战[5]。对于一些州来说,获得污水处理井的许可证非常难,再次说明美国监管制度的不一致性。

2.1.3 减少税法优惠

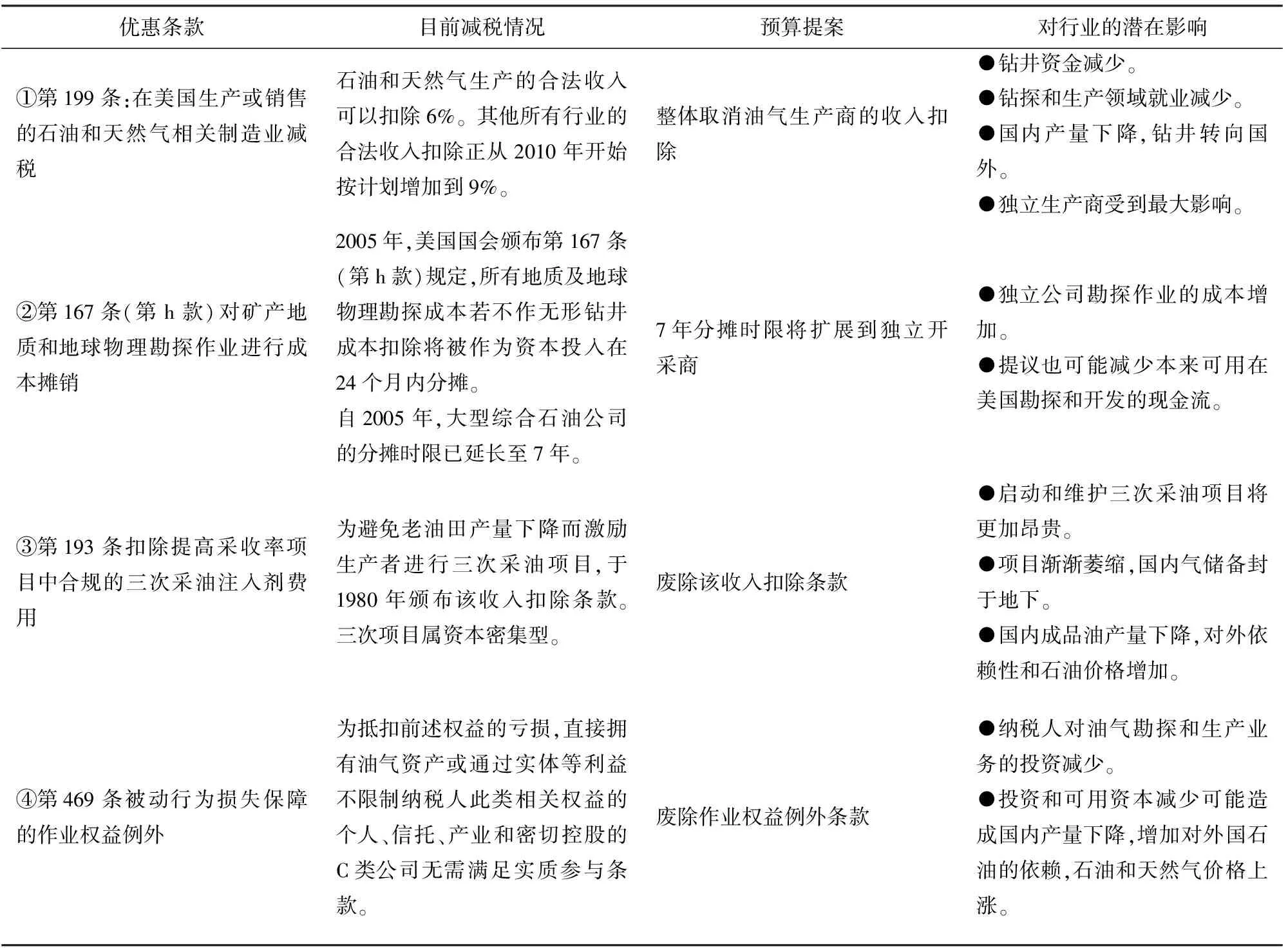

在税法上,关于废除钻井成本资金的联邦税收优惠,长期性地缺乏一种共识而呈现出严重的分歧,国内开发商正在密切关注这一事态的发展。

2011年起,奥巴马政府一直准备调整税收政策,撤销每年40亿美元油气公司的税收减免(表2)。“正如IEA的报告显示,与其他国家相比,美国对化石燃料几乎不提供补贴……政府应着眼于使美国更有竞争力的企业开展活动,而不是针对能源企业实施惩罚性税收[6]。”

2.1.4 急需完善基础设施

首先,随着形势的发展,美国输气管网逐渐呈现出许多问题。一些地区缺乏管道、码头和仓储来存放,并把页岩气和页岩油运输到客户处。运输这些材料增加了相当大的成本,尤其是在使用火车运输的时候更明显。

表2 奥巴马总统提案对页岩气的影响

为了充分发挥页岩气的潜力,据估计,从2011~2035年,需要投资2万亿美元用于上游湿天然气的生产,投资1.7万亿美元用于干气生产。另外,还需要投入2050亿美元的资金用于天然气基础设施的建设,如输气干线延长约3.56万m,还要建造5890亿ft3的天然气储藏罐。

2.1.5 世界油价抑制页岩气

2014年底,世界形势因俄罗斯和乌克兰问题,中东石油价格大幅下降,使得美国进口更多廉价石油,作为天然气的替代商品,势必会影响对页岩气的投资力度。再次反向验证了迈克尔波特教授的竞争优势理论框架对机遇的重视。

2.2 阿根廷页岩气蓄势待发

阿根廷拥有几个世界上最大和质量最好的若干页岩区块。据研究估计,可采页岩气和页岩油储量分别为2.27万亿m3和270亿桶。只有中国和美国比它的储量大。

阿根廷对页岩气项目的政策遵循与其它地区类似的模式,与国际公司开展了一系列的合作。例如,阿根廷国有能源公司Yacimientos Petrolífero Fiscales (YPF)在2012年末与雪佛龙公司签署意向协议,在Vaca Muerta 开展一个试点项目。然而只取得了初步进展,因为法院冻结了雪佛龙在阿根廷超过190亿美元的资产,冻结最终于2013年6月被撤销。YPF在2013年3月通过建设并接通太平洋天然气管道,朝着页岩气开发迈了一大步,其初始投资将在2500亿~4000亿美元之间。2013年3月初,YPF公司和Dow阿根廷公司签署了一份谅解备忘录,来合作开发位于Vaca Muerta的El Orejano地块的第一批页岩气藏[6]。

结合政策监管和技术问题,阿根廷的巨额储量、良好的地质条件以及强大的石油和天然气工业将使页岩的大规模商业化将成为大势所趋。

3 欧洲政策从保守转向开放

3.1 英国成欧洲页岩气的新贵

3.1.1 资源丰富,广发许可证

虽然目前英国还没有页岩气产量,但是英国地质调查局最近的一项研究表明仅英格兰北部就可能有多达40万亿m3的页岩气,而常规天然气资源量仅为1.5万亿m3。已获得英国政府颁发的石油勘探和开发许可证(PEDL)的公司将获准勘探和开采页岩气以及其他类型的油气资源。据估计,在334张陆地许可证中,几十个被认为具有页岩气潜力。

3.1.2 财税补贴,政策给力

同许多国家一样,英国将国产天然气视为降低国外能源依赖的契机。天然气还是英国最新发电战略的关键,英国计划在本土新建40个天然气发电站。英国财政大臣乔治·奥斯本在2013年度财政预算案演讲中说:“页岩气是未来的一部分,我们会让它成为现实”。他推出举措以支持这一新兴行业,例如为水力压裂公司减税,发放气田津贴来促进在该领域的早期投资。

在英国海上油田进行作业的能源公司所支付的各项税费,将与潜在的陆上页岩气钻井相关联。拟议中的改革包括新的页岩气现场补贴以及专项开支增补扩展。英国海上的石油和天然气作业公司将得到即时减税,它们目前在北海的页岩气生产税是开发成本的62%,而现场补贴可将页岩气生产利润税从62%降低到30%。

3.1.3 监管规范,具体到位

和美国相比,英国的人口密度很大,会不可避免地在相对邻近市区的地方钻探,这已经引起了一些公众对水体污染以及地震的恐惧,使得开发商难以确保得到城市规划的批准。最严重的是,人们已在关注页岩气操作可能会造成甲烷气泄漏,而且会占用大量的电力。

在初期的水力压裂引发了地震以后,政府强行暂停了18个月,但是后来的结论是页岩勘探的环境风险不大而且是可管理的。因此钻探在2012年12月获准恢复,条件是需要严格监控[4]。

英国政府拥有地下采矿权,监管框架在2013年得以清晰具体化。2013年7月,英国的行业贸易组织“近海运营商集团”(UKOOG)承诺向受页岩气作业影响的社区提供赔偿;在需要压裂的地区,运营商必须每口井在勘探阶段提供1亿英镑(15万美元)的社会福利,而且拿出1%的收入公用[6]。

3.1.4 企业活跃,有望投产

鲍兰(Bowland)页岩区是英国唯一活跃的页岩钻井地区,有Cuadrilla资源公司和IGas能源公司两家在积极作业。前者是澳洲的一家小型钻探公司,由前英国石油公司首席执行官约翰·布朗勋爵领导。

2013年5月,英国的Centrica plc公司*Public Limited Company,股份公开有限公司。在英国的页岩勘探迈进了一大步,斥资40万英镑或60万美元收购了Cuadrilla资源公司在Bowland勘探许可权的25%股份。它还将支付高达6000万英镑(9000万美元)的勘探和评估费用,如果达到开发阶段将进一步投入6000万英镑。根据规划指导意见,最早可能在2017年年初开始投产。另外,Coastal油气有限公司、Celtique能源公司、Dart能源公司和Eden能源公司也正在评估其在英国的页岩资源潜力,但还没有开始钻探。像Centrica这样的重量级的公司参与进来,说明国内外企业对英国页岩气的兴趣越来越大。

3.2 波兰立新法,吸引国际投资

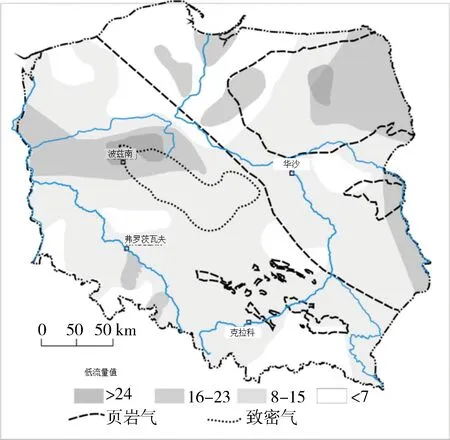

波兰的页岩气极其丰富,约为1万亿~5.3万亿m3[7],多数位于中部沉积盆地,占欧洲储量的大约30%,同时公众支持率达78%[8]。但,2012年的新潜力调查显示,储量不及预期,勘探测试结果也不理想,直接导致一大批外国公司纷纷离去。另外,复杂的政治和行政制约、资源税以及对本国公司的偏袒,都让外国投资者丧失信心和动力。然而,2013年底以来,波兰政府委派环境部长专门负责页岩气领域,立法部门对制约其发展的法律法规进行了重新梳理与修订,进一步明确了财税规定。然而,波兰有2/3的面积列入不同级别的保护区,有3/4的面积水资源周期性短缺(图2),这些都是重要制约因素。

图2 波兰页岩气及水资源分布

波兰政府主要是采取颁发许可证的方式,先后向埃克森美孚、雪佛龙等能源公司颁发了100多张页岩气勘探许可证[7]。目前波兰首部页岩气法已经在2014年开始完成。在中国国际矿业大会上,波兰能源部长专门向世界进行了阐述。

4 澳大利亚:沉睡的巨人在苏醒

4.1 资源丰沛,有待开发

政府机构预测,澳大利亚至少拥有11万亿m3技术上可采页岩气,储量为世界第7,但与美国等国家相比,其勘探和开发程度仍然很低。然而,这个“沉睡的巨人”正处在变革的前夜,一系列的市场交易显示了其迅猛的势头。

被视为具有最大商业潜力之一的库珀盆地,从澳大利亚南部一直延伸到昆士兰地区,覆盖面积为13万km2;坎宁盆地面积更大,达到47万km2,从大陆西北海岸一直延伸至内陆。

但其开发正处于起步阶段,在库珀盆地由Santos公司承担的澳大利亚第一口页岩气井于2012年10月正式启动。虽然产量很小,但却是一个重要的里程碑,影响深远。

4.2 区位优势明显,人口少市场近

在美国,页岩气通常接近人口稠密的地区和农田,而与此不同,澳大利亚的大多数页岩矿井通常都处于很偏远的地方。这就减少了一直困扰其它地方的页岩气开发的环境压力和政策风险问题。

另一方面,澳大利亚的页岩气具有参与国内和出口市场的潜力。在地理上,澳大利亚能够向马来西亚、越南提供页岩气,因为东南亚经济体正在加速工业化与城市化进程;同时,也可以向日本、中国和韩国出口天然气。特别是,澳大利亚与日本具有长期稳定的贸易关系,而且在日本核电计划受到审查时,天然气需求势必剧增。

4.3 经营成本高

在澳大利亚,开发与经营的成本比较高。澳大利亚的资源项目将比美国墨西哥湾的资源项目要多耗费40%的成本。澳大利亚的工资高于全球标准,尤其是在资源领域。多年来,技术熟练型劳动力已无法满足采掘和能源行业的需求;工资水平正在飙升。

4.4 基础设施需完善

大多数澳大利亚页岩气井深度大而且相对偏远,对于钻井成本方面和可用的基础设施是不利的。许多位置都离设备、运输设施和社会基础设施比较远,大大增加了项目和操作成本;库珀盆地是澳大利亚页岩区内特殊的拥有重要天然气基础设施的地区。天然气提取出来之后,必须经历很长的距离才能到达市场。

4.5 申请程序复杂

澳大利亚的政策合规成本也很高。获得一个地点的勘探权限很复杂,要花费很长时间,因为各州和联邦的要求都很繁琐。而且碳税和资源税政策仍然存在一些不确定性。

在全球范围内,澳大利亚都具有稳定的政府政策、良好的监管框架和高水平的透明度。只要提供承购合同,澳大利亚的页岩气项目融资就不会产生问题。

5 亚洲成页岩气新兴之地

5.1 中国:有望大规模成功

在世界技术性可采页岩储量的排名中,中国的页岩油(320亿桶)排名第3,页岩气(31.6tcm)毫无疑问位于第一。只要能克服高开采成本的压力、获得充足的水资源供应并追赶上关键技术,这些巨大储量加上不断上涨的国内需求,中国页岩气市场将前途无量。但是中国仍然在进行页岩油气的采收和商业化生产方面,面临着很大挑战。

5.1.1 水力压裂受挑战,地质复杂,水短缺

目前,水力压裂技术仍靠从国外引进,缺乏自主知识产权,被认为是最大的障碍。据估计,为了合法使用水力压裂技术,中国企业在美国进行了金额至少花费了456亿人民币(73亿美元)。同时,严重的水资源短缺将制约高度依赖水资源的水力压裂技术应用。

5.1.2 体制原因造成国家投入为主

第一轮地块只开放给中国国有企业,2011年将两块地块授予了中国石化(南川)和河南CBM(秀山)。第二轮投标对国内私有企业和外国公司建立的合资企业开放,针对20各地块,收到了83家公司的152份投标,2013年1月,又有16家公司被授予了19 个地块的勘探权。其中6家成功的公司为国营企业,并且主要附属于大的公用事业公司和煤炭企业,包括桦甸集团、神华煤炭集团和中国煤炭集团。另外八家为新能源投资公司和两家私人公司。如果在天然气钻探方面没有经验,那么这些企业很可能期望外国合作伙伴能带来一些基本的专业知识。所有投标成功的公司承诺将在三年内花费总额为125亿人民币(20亿美元)的资金用于开发这些地块。

5.1.3 投入大,商业产量少

根据官方数据,截至2012年底,中国已经投资了超过70亿人民币即11.3亿美元的资金,用于国内页岩气的勘探。目前仅产出了1500万m3的页岩气,远低于到2015年达到每年65亿m3的官方目标。中石化和中石油两家公司的预期目标是到2015年分别达到20亿m3和15亿m3。

2013年中国颁发了更多的许可,希望寄托在大量的中外合资企业身上,如中石油与壳牌公司的生产共享体于2013年3月首家获得批准。如果截至2015年,能够采出约45%的页岩气,就每立方米页岩气获国家补贴0.4元。这也是中国政府关于页岩气和页岩油做出的进一步承诺,被认为是鼓励外国投资在华开展股份合资和合同合资。专家预计中国要到2015年才有望出现大规模的商业化生产。

中石化与BP和埃克森美孚签署了共同评估协议评价,虽然由于地形的高度挑战性,到2013为止,还没有开始钻探。雪佛龙公司在贵州的龙里地块钻探了一口矿井,但据中国石化官方消息称其结果“不太理想”。截至2012年底,中石油、中石化、延长壳牌石油有限公司共钻探了约80个页岩气井。在另一项合作中,壳牌公司与中海油(CNOOC)签署了一份联合研究协议,将针对页岩气开采提供技术援助。

2013年3月,壳牌公司宣布作为与中石油合作项目的一部分,计划耗资62.5亿元用于川盆地面积为35000km2的富顺-永川地块开发页岩天然气资源。官方报告称,天然气日产量为6万~13万m3。2014年中国四川涪陵等地的页岩气项目也势头不错。

5.1.4 扩展输气网,开拓市场前景

现有的管道基础设施也不足以将天然气运输到主要的人口中心,这些地方往往距离气源数百英里,甚至数千英里。中国石油天然气总公司(CNPC),该国最大的石油和天然气生产商和供应商,已经开始在四川省西南部建设全国第一条总长超过90km的专用页岩天然气管道。这条管道将把长宁地块的天然气矿井与现有的通往云南省的一条天然气管道连接起来,其运输能力将达到450万m3。

中国政府的财政补贴帮助推动商业化生产。基础设施的改善正加速这一趋势。

5.2 印尼:意在拓展气源

5.2.1 资源量大,政府支持

政府官方的研究表明,印度尼西亚的页岩气储量约为16万亿m3,有可能使其成为世界上最大的页岩气供应地之一。

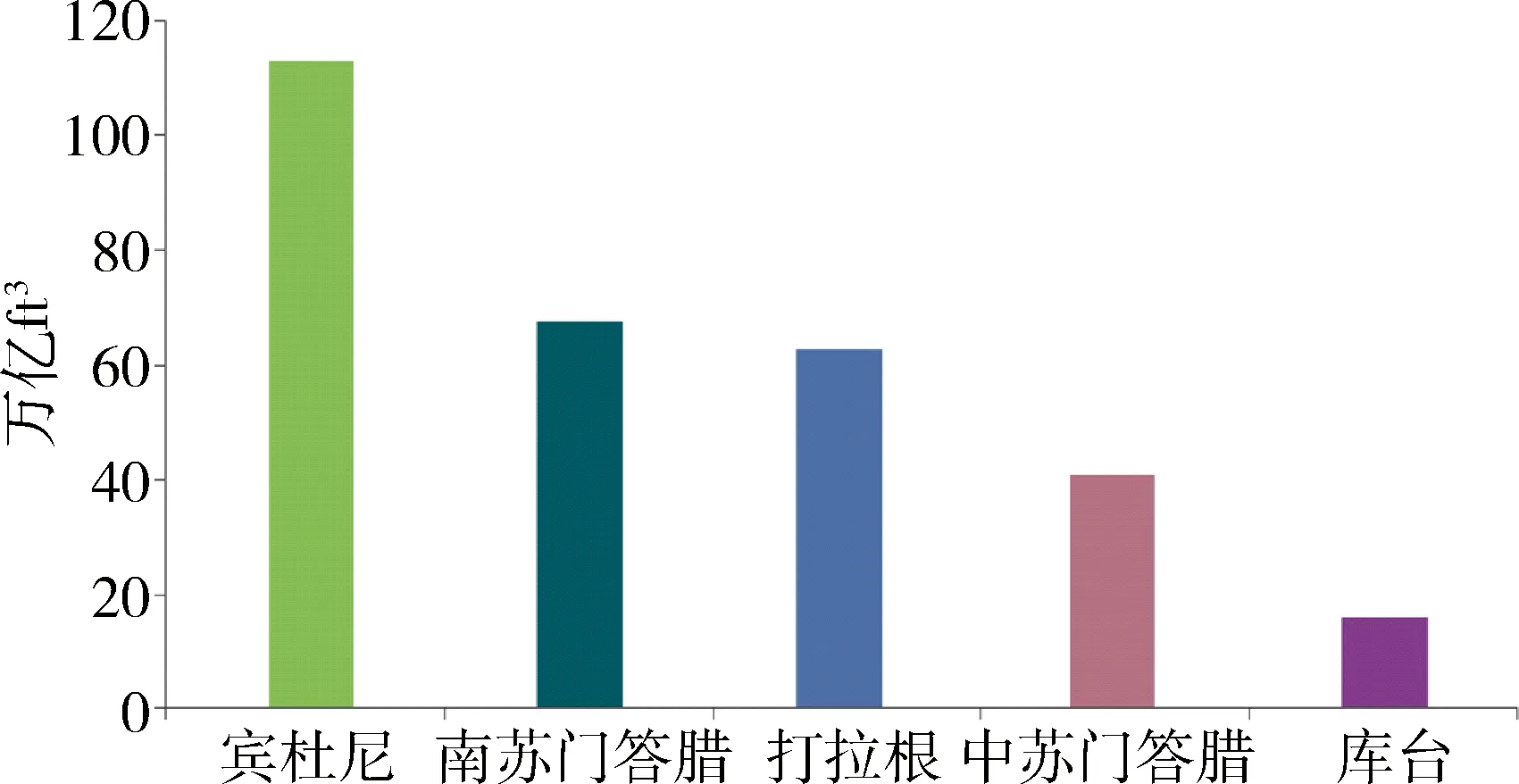

为了克服未来供应的不足并保障其能源安全,印尼政府于2013年5月针对21个石油和天然气勘探区块投标。其中,有4个是位于卡里曼丹岛(Borneo)和苏门答腊岛的非常规性天然气特许地块,由两个页岩气区块和两个煤层气区块组成(图3)。

图3 印尼风险型原地页岩气资源[2](数据来源:技术可采性页岩油和页岩气,EIA)

国家Pertamina油气公司签署了一份为期30年的北苏门答腊的Sumbagut区块的页岩气合同。该地块拥有5250亿m3的储量,开发成本高达80亿美元。塔利斯曼能源公司在印尼具有很长的投资历史,在美国鹰湾和马塞勒斯页岩气区也具有相关经验,希望凭其专业技术和能力来协助该地区的勘探、评价和开发。其他国际公司如雪佛龙、康菲石油、埃克森美孚以及一些加拿大和澳大利亚的石油公司,也都对其感兴趣。

5.2.2 政策欠透明,国际资本观望

印度尼西亚的石油和天然气工业是由管理部门SKKMigas所控制的。政治的变化已经使投资者对于监管环境信心倍减,但一些公司仍然对于投资该国页岩气兴趣很大。在生产共享合同(PSC)指导下,勘探作业和开发投入仍有利可图,但页岩气开发人必须向政府出售25%的探明储量,以满足印度尼西亚的国内需求。目前与页岩气的开发相关的刺激因素很少,并且当地块边界与那些已建立的常规油气上游运营商发生冲突时,还存在开发权透明度不够的情况和开采权不明确的问题。

印尼政府持有所有天然气地块的大部分股权,并由一个外资运营商提供技术援助和地块的实际操作,其将得到一小部分股权。目前还没有出现页岩气资源项目的兼并或并购行为,显示广大国际投资者还在斟酌和观察该国投资环境。

5.2.3 持续推动,前景可观

虽然印度尼西亚继续投资非常规的地块来推动国内将来的生产水平,但是页岩气的发展仍处于初级阶段,该国在未来的5~10年仍需要进口天然气。而且,随着亚洲市场在未来的几年里有可能从美国、澳大利亚和非洲进口更大量的廉价天然气[10],在印度尼西亚页岩勘探中投资大规模的资金可能具有一定风险。对此,印度尼西亚政府已经选择通过投资建设那些能够增强其再气化、存储和分发进口液化天然气货物能力的基础设施,来确保未来的能源需求。

6 政策总结与讨论

作者认为世界页岩气的发展形势应该从政策探究原因。从格局上看,世界各国的页岩气政策呈现如下态势:北美包括美加的页岩气政策比较成熟并趋于规范,南美阿根廷则属未来之星;欧洲的政策一直比较保守但是波兰和英国似乎有所突破;亚洲的页岩气政策推进主要分布在环太平洋西岸;澳大利亚的政策成本较高在一定程度上制约着页岩资源的开发。从发展趋势上,主要呈现出如下规律。

1)新兴页岩气国家积极探索新发展模式。如中国、波兰、阿根廷等国,由于地质条件、企业状况、法律社会环境不同,都在积极创新。

2)行业监管加强,重点是水资源和诱发地震的研究和立法。加拿大规范页岩气的政策主要体现在环境保护方面[11],未在税收优惠方面进行显著调整,只要求开发页岩气的公司必须向政府提供充分信息,以更好利用和保护当地水资源。多数欧洲国家鉴于环境问题暂缓或者禁止了对页岩气的开发。如,保加利亚议会2012年1月颁布法令禁止使用“水力压裂法”开采页岩气。法国和德国也已知很关注环境问题。新罗马尼亚政府要求在有关水力压裂对环境影响的评估工作结束前,暂停页岩气钻井。

3)财税政策出现调整,各国严紧不一。例如,阿尔及利亚跟意大利埃尼、荷兰皇家壳牌和加拿大塔里斯曼能源签署的页岩气勘探的合作协议提供了极为优厚的条件,页岩气开发环节中的税收将被减免[12]。但,俄罗斯宣布从2013年起的未来三年内逐步将俄天然气工业股份公司(Gazprom)和独立天然气生产商的天然气开采税分别提高1倍和4倍[9-10]。

总体上看,各个国家正在根据自身不同的禀赋情况寻找对于发展页岩气的政策平衡点。但是,随着人们对页岩气认识的深入,世界各国的主流页岩气政策已经从单纯的刺激推动转向了逐步规范的道路,从而呈现出激励政策与规范约束政策并存的局面。

中国具有丰富的页岩气资源,而且输气管网已初具规模。当前中国的页岩气开发正方兴未艾。对于中国来说,似乎更需要在税收激励和环境约束上寻找科学的平衡点,方能有益于我国页岩气良性开发和非常规能源的可持续发展。微观体制上,各类页岩气开采商技术引导、环境保护和市场入网也应立足中国国情借鉴国外成熟经验。

致谢:衷心感谢国土资源部二级研究员王淑玲女士在本论文撰写中所给予的宝贵指导意见。

[1] Cathles,L.,Brown,L.,Taam,M.,& Hunter,A.A commentary on “The greenhouse-gas footprint of natural gas in shale formations” by R.W.Howarth,R.Santoro,and Anthony Ingraffea.Climatic Change.2011.doi:10.1007/s10584-011-0333-0.

[2] 美国能源信息署[EB/OL](2013-06-10)http://www.eia.gov/analysis/studies/worldshalegas/.

[3] KPMG Global Energy Institute,Shale Gas Outlook:A U.S.perspective[R].2011.

[4] Tim Boersma,The Shale Gas Revolution:U.S.and EU Policy and Research Agendas [J].Review of Policy Research,Volume 29,2012 (4):10.570-576.

[5] Davis,C.(2012).The politics of “fracking”:Regulating natural gas drilling practices in Colorado and Texas.[J].Review of Policy Research,29(2):177-191.

[6] KPMG Global Energy Institute,Shale Development:Global Update[R].2013.

[7] Barbara Uliasz-Misiak,Andrzej Przybycin,Bogumila Winid,Shale and tight gas in Poland—legal and environmental issues.[J].Energy Policy,2014,65:68-77.

[8] 摩西.欧洲呈现页岩气开采三阵营[N].中国石化报,2014-03-21.

[9] 马静,李晓妹,姜琳.国外页岩气资源的开发和政策分析[J].现代矿业,2012(8):144-157.

[10] 陈嘉茹,雷越,陈建荣.2012年国外主要国家油气及相关能源政策综述[J].国际石油经济,2013.1-2.

[11] 王南,刘兴元,杜东,等.美国和加拿大页岩气产业政策借鉴[J].国际石油经济,2013:69-106.

[12] 中国能源报,阿尔及利亚优化页岩气投资环境-推出税收优惠政策[N].中国日报,2012-12-05.

Global shale gas development pattern and policy review

WU Xi-shun1,3,SUN Zhang-tao1,3,SHU Si-qi2,YANG Tian-tian2

(1.Geoscience Documentation Center,China Geological Survey,Beijing 100083,China;2.China Geological Survey,Beijing 100037,China;3.China Geological Library,Beijing 100083,China)

Shale gas in the whole world has shown a pattern of rapid development and become an important unconventional energy in many countries.While the United States has been leading the commercial production of shale gas,other parts of the world are promoting shale gas industry by speeding up their technology and policy.Recently,the authors argue that endowment,policy,technology and demand have been four major factors in shale gas industry.This paper mainly studies the production situation and effects of policy on shale gas.Many countries’ polices evolved from a simple stimulus to the stage of regulation.In particular,the fluctuations of oil price and the relatively strict policy for shale gas in the United States led to the outflow of production factors to foreign countries.Although Australia,China,Indonesia,Argentina,UK,Poland and other countries started shale gas research and development programs late,the effect of policies is gradually emerging.The trends of world shale gas include:emerging nations are actively creating new models,water resources and environment regulations have been enhanced,financial and taxation measures are experiencing adjustments,North America holds advanced technology with stable production,European policy becomes favorable and Asia grows rapidly.As for now,the key to the success of shale gas policy is to identify and establishes a balance between regulation and promotion.

shale gas;industry policy;taxation;promotion and regulation;balancing point

2014-10-26

中国地质调查“国外地质文献资料集成服务与分析研究”项目资助(编号:1212011220914)

吴西顺(1975-),男,博士,中国地质调查局地学文献中心,经济师,石油地质专业学士,经济学博士,现主要从事非常规能源和矿产资源产业政策、海洋油气与矿产资源的科学研究工作。E-mail:wuxishun2010@163.com。

TD353;F416.22

A

1004-4051(2015)06-0011-07

猜你喜欢

房地产导刊(2022年8期)2022-10-09 06:19:34

房地产导刊(2022年6期)2022-06-16 01:28:40

小学科学(学生版)(2020年5期)2020-05-25 07:11:38

非公有制企业党建(2020年2期)2020-03-08 08:03:56

小学科学(学生版)(2019年11期)2019-12-09 09:06:28

华人时刊(2019年21期)2019-11-17 08:25:07

能源(2018年8期)2018-01-15 19:18:24

能源(2016年1期)2016-12-01 05:10:02

石油知识(2016年2期)2016-02-28 16:19:41

电力工程技术(2012年5期)2012-03-25 10:40:44