我国汽车行业市场集中度影响因素的实证分析

2015-06-26 03:54盖骁敏薛晓玲

东岳论丛 2015年8期

盖骁敏,薛晓玲

(山东大学 经济学院,山东 济南250100)

一、引言

据中国汽车工业协会发布的数据显示,2009年,中国汽车产销分别为1379.10万辆和1364.48万辆,同比增长48.30%和46.15%,成为世界第一汽车生产和消费国;2010年,中国汽车产业产销持续快速增长,稳居全球第一;2011年,中国汽车产销量分别为1841.89万辆和1850.51万辆,同比分别增长0.8%和2.5%,占全球总产量的23%,连续三年保持世界第一。汽车行业的快速发展大大带动了中国经济的发展,成为拉动中国经济发展的支柱产业之一。

虽然中国的汽车产业总体上产销量很大,但是单一企业的规模很小,存在市场集中度相对较低的问题。根据贝恩的产业结构的衡量标准,汽车行业应该是极高寡占型,规模经济显著。其中CR4应大于75 %,CR10应大于90%。但我国汽车产业这一指标仅在40%-60%之间①邱风:《产业经济学案例》,杭州:浙江大学出版社,2005年版。。中国汽车整车厂稳定在200家左右,远远大于发达国家的汽车企业数,而单个企业的产量则大大低于发达国家,呈现出企业数目多、规模小、生产分散化的特征。因此提高中国汽车产业的市场集中度对中国汽车行业的发展有非常重要的意义。

中国汽车行业市场集中度的相关研究一方面集中在市场集中度与市场绩效的关系,另一方面集中在对汽车行业市场集中度的影响因素进行综合分析和实证检验,最终针对影响因素提出提高汽车行业市场集中的措施意见。本文的研究发现,中国汽车行业市场集中度偏低的一个重要原因,在于政府的过度干预限制了自由竞争,在一定程度上阻碍了技术进步以及规模扩张,降低了市场集中度。因此不应该继续通过行政力量来提高市场集中度,而应该减少政府的干预,在自由竞争中提高技术,扩大规模,在优胜劣汰中不断提高市场集中度。这对促进中国汽车行业的发展具有重要借鉴意义。

二、中国汽车行业市场集中度分析

(一)市场集中度的测度

市场集中度用于测度市场份额的集中程度,是衡量市场势力以及垄断和竞争程度的重要指标。当市场集中度高时,市场份额集中在少数几个规模较大的企业,容易形成规模经济,同时也容易利用强大的市场势力垄断市场以获得垄断利润。当市场集中度较低时说明竞争程度较高,市场势力较小。测量市场集中度的指标有行业集中率(CRn)、赫尔芬达尔—赫希曼指数(HHI)、基尼系数等,本文中选用CRn来衡量市场集中度。CRn是指产业中最大的n个企业所占市场份额的累计数占整个产业市场的比例。根据不同的指标计算的市场集中度数值不同,计算公式为

Si是第i个企业所占市场份额,xi表示第i家企业的产值、产量、销售额、销售量、职工人数、资产总额等。

(二)中国汽车行业市场集中度的发展趋势

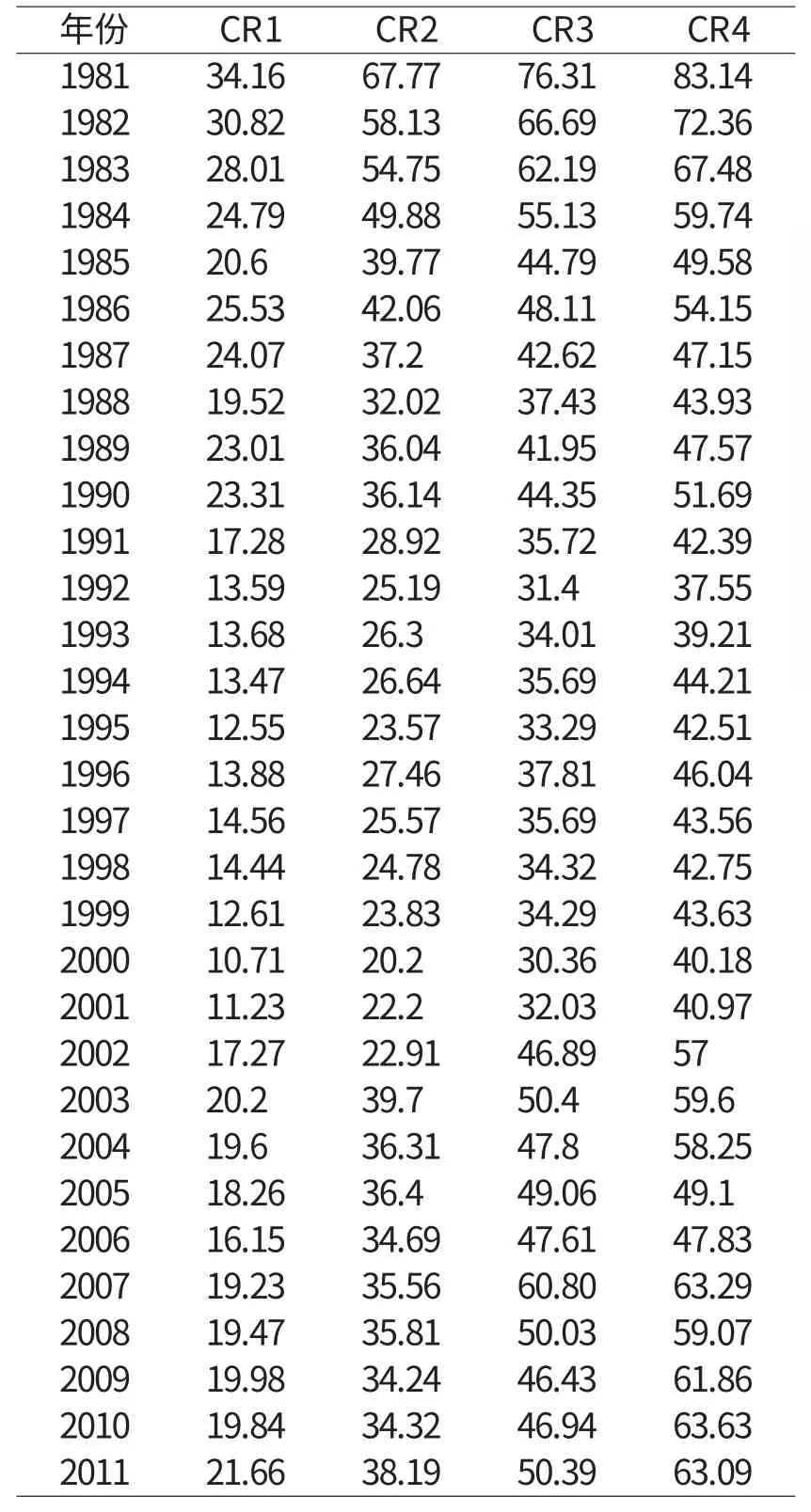

以下选用CR1-CR4对中国汽车行业市场集中度发展趋势进行分析,具体数据如表1所示。

表1 1983—2006年我国汽车工业四厂集中度CR4 (单位:%)

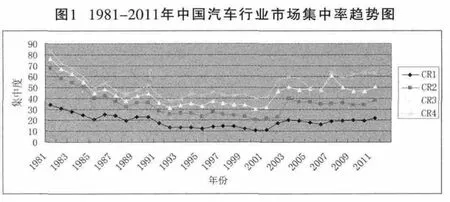

由图1可以看出,市场集中度CR1、CR2、CR3、CR4的整体走势大致相同,均呈U型。1981、1982年中国汽车行业是政府规制的寡占型结构,是典型的国家垄断行业,市场集中度很高,CR3、CR4均在70%以上。1982-1993年中国汽车行业市场集中度整体上呈下降趋势,这是由于1983年中国汽车市场对外开放之后,随着外资企业进入中国汽车市场参与竞争以及在位企业相互之间竞争程度的加强,同时,由于中国经济体制的转型,由计划经济转变为市场经济,促进了很多小汽车企业的加入。1994-2002年中国汽车行业市场集中度比较低但是浮动不大,主要是由于1994年中国国务院颁布《汽车工业产业政策》,鼓励汽车工业企业通过资产合并、兼并和股份制等形式发展跨部门、跨地区的企业集团,在一定程度上缓解了市场集中度持续下降的压力。2002年以后市场集中度呈上升趋势,2002年中国加入世贸组织,国际间的合作日益频繁,同时,2004年6月1日国家发改委发布《汽车产业发展政策》,对汽车产业结构进行调整,鼓励汽车企业集团化发展,以资产重组方式发展大型企业集团,在很大程度上掀起了兼并合作狂潮,市场集中度明显提高。

(三)中国汽车行业市场集中度偏低

虽然中国汽车行业市场集中度整体上呈U字型,2002年之后整体上呈上升趋势,但是与发达国家相比,中国汽车行业市场集中度偏低。中国汽车行业呈现出生产分散化、生产规模小的特征。在“2010中国汽车产业发展国际论坛”上,长安汽车集团党委副书记、长安汽车股份公司总裁张宝林表示,截止2009年,中国共有168家整车生产厂商,其中被纳入到中国汽车工业协会统计口径的车企有79家。而在这79家企业当中,产能达到1万辆以上级别的却只有57家。中国汽车行业的市场集中度不及美国的3%。

三、中国汽车行业市场集中度低的原因分析

中国汽车行业呈现出企业数量多、规模小、生产分散化的产业结构特征。究其原因,主要有以下几点。

第一,在位的汽车企业竞争力不强,进入壁垒低,使得小企业容易进入。贝恩认为,进入壁垒是一个企业中原有企业相对于潜在企业的优势。这种优势体现在原有企业可以持续的使价格高于竞争水平之上而又不会吸引新的企业加入该行业。斯蒂格勒则认为,进入壁垒是一种生产成本,这种成本是打算进入这一产业的新厂商必须负担、而已在该产业中的厂商无需承担的。因此,进入壁垒可以简单地理解为新厂商加入市场的一种障碍①邱风:《产业经济学案例》,杭州:浙江大学出版社,2005年版。。影响中国汽车行业进入壁垒高低的因素主要是在位企业的成本优势、技术优势、规模经济优势。而在中国的汽车市场上,一方面在位企业生产规模相对较小,远远未达到最小规模经济的生产规模,并且技术水平较低,因而不具有规模经济优势和技术优势,竞争实力较小;另一方面,随着中国经济的迅速发展,人民生活水平的不断提高,中国对汽车的需求量不断扩大,当市场规模的扩大超过在位企业生产规模的扩大速度时,面对增长的需求量及较大的利润空间,新企业容易进入市场。

第二,我国汽车行业的小企业能够在市场竞争中长期生存。按国际水平,一个汽车企业年产量为20万辆才能达到盈亏平衡点,30万辆才具有竞争力,250万辆才不会有被兼并的危险。而中国汽车企业的规模虽小却不被淘汰或者兼并,原因之一是由于地方政府的保护政策。汽车产业作为中国的支柱产业,是关联性很强的企业,能够有效地拉动相关产业的发展。地方政府为了维持政府绩效,稳定地区经济增长,常常会对中国的汽车产业采取保护措施,加大对地方汽车企业的政策扶持。尤其是在2008年经济危机爆发后,为了稳增长各地区政府纷纷出台了保护政策。主要是政府的优先采购以及以优惠购买自主品牌促进本地汽车的销售等。如湖北的“富康”与上海的“桑塔纳”以“土政策”保护本地产汽车的“汽车壁垒”事件。原因之二是中国对国外汽车征收很高的进口关税,贸易壁垒使国内汽车企业免受国外汽车企业的冲击。中国加入WTO之前对汽车进口征收高的进口关税并限制进口数量,入世之后贸易壁垒逐步下调,根据中国加入WTO时对削减贸易壁垒的承诺,2006年7月开始汽车整车进口关税率降低到25%,同时取消汽车进口数量限制。然而进口关税仍然很高,并且对进口数量的限制只是由配额制转为登记制。因而贸易壁垒仍很高,国家对国内汽车行业的保护程度仍然很大。国内汽车企业可以凭借相对较低的市场价格获得竞争优势。原因之三是政府对中国汽车产业的政策保护降低了国内汽车市场的竞争,以及不断扩大的汽车销售市场,维持了国内汽车较高的销售价格,中国汽车的售价约为同种国外汽车价格的两倍。使中国汽车企业在未改进技术水平或采取其他措施降低生产成本的情况下仍有利可图。

第三,我国汽车行业规模较大的企业数量较少。一方面,中国国内汽车企业在行政保护下竞争不激烈,没有动力加大投资进行规模的扩张或者相互兼并重组进行资源重组。另一方面,中国国内各家汽车企业竞争力相当,难以实现竞争力强的大企业吞并处于竞争劣势的小企业。此外,规模的扩张需要大量的资金,中国的金融市场相对还不完善,以及中国对外商投资的限制,都限制了中国汽车企业的融资能力。

综上,中国汽车行业市场集中度偏低的主要根源在于政府对国内汽车企业过度的干预,使汽车市场的竞争程度大大削弱,技术进步、规模扩张的动力减小,进入壁垒较低,小企业较容易进入,大企业不容易形成,并且在政府的保护伞下小企业得以存活,从而导致了中国汽车行业呈现出众多小企业共存的局面。下文的实证分析进一步验证了这一结论。

四、影响汽车行业市场集中度的因素实证分析

(一)指标的选取及数据来源

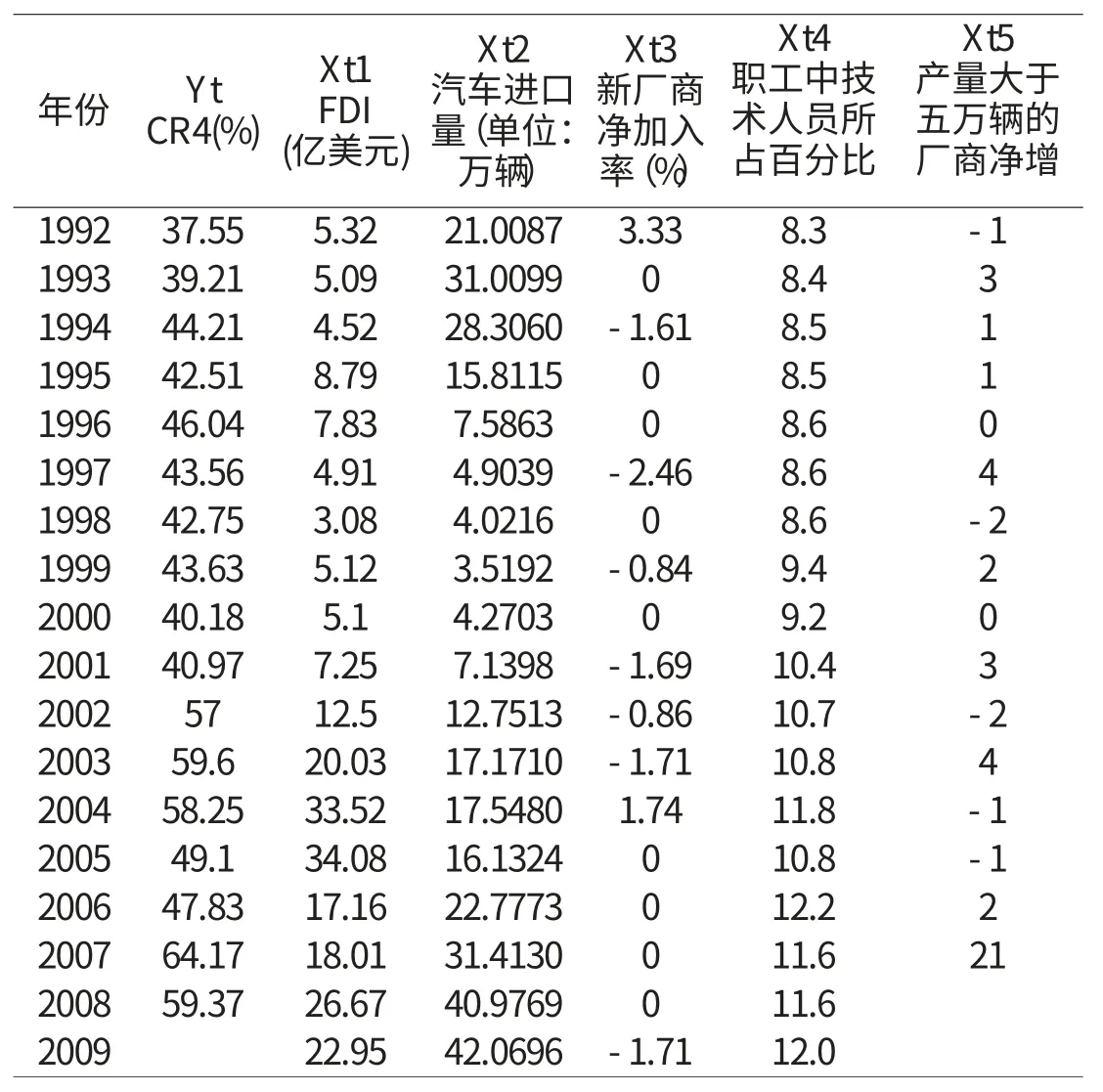

由于中国汽车行业还处于成长期,相对不成熟,规模经济壁垒、技术壁垒、成本优势壁垒等还比较小,中国汽车行业的进入壁垒主要是行政进入壁垒。本文选用汽车行业进入壁垒来衡量政府对中国汽车市场的干预程度,用职工中技术人员所占百分比衡量技术壁垒,用产量大于五万辆的厂商净增加数来衡量汽车行业的规模经济壁垒。影响汽车行业市场集中度的其他主要因素还有外商直接投资、汽车进口量等(相关指标如表2所示)。

本文中采用CR4计算公式为:CR4=∑(Si-Xi)/(S-X+M)。其中:S为中国所有汽车厂商的年度销售额,X为年度汽车出口数据,M为年度汽车进口数据,Si与Xi分别为单个厂商年度销售与出口数据①桑铁柱,张红星:《FDI与中国汽车业集中度实证研究:基于灰色关联分析》,《经济问题探索》,2010年第1期。。

表2 1992-2009年中国汽车产业的相关指标

表3 我国汽车行业市场集中度影响因素的OLS回归结果

(二)模型的构建及回归

利用stata10.0,进行最小二乘法回归,结果如表3所示:

回归结果表明,在0.05的显著性水平下,Xt3(新厂商净加入率)、Xt4(职工中技术人员所占百分比)、Xt1(外商直接投资)与Xt5(产量大于五万辆的厂商净增加数)均对市场集中度产生了显著影响,最终回归结果可表示为:Yt=0.28Xt1-1.96Xt3+3.24Xt4-0.091Xt5。

回归结果表明我国汽车企业的技术水平与市场集中度呈正相关关系,汽车企业技术水平每提高一单位,汽车行业市场集中度提高约3.24个单位。因此通过提高中国汽车产业的技术水平来提高技术壁垒能有效提高中国汽车行业的市场集中度。

进入壁垒用于衡量新进入厂商的进入障碍,理论上,进入壁垒越高,新进厂商越难进入市场,在位企业数目相对较少,市场集中度越高。不同的是,中国汽车行业进入壁垒中行政壁垒占有主要作用,根据前面中国汽车行业市场集中度低的原因分析可知行政壁垒削弱了竞争,限制了汽车企业之间的兼并融合,优胜劣汰,最终会降低市场集中度。这与实证结果相一致,进入壁垒与市场集中度呈反向关系。

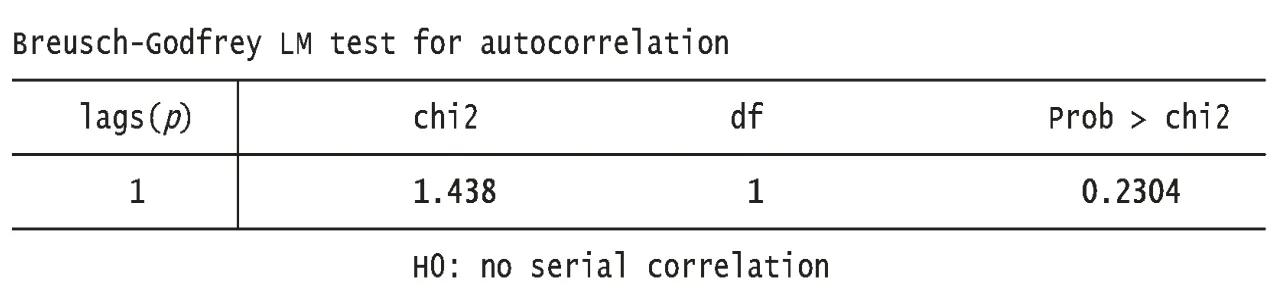

图2 B-G检验结果

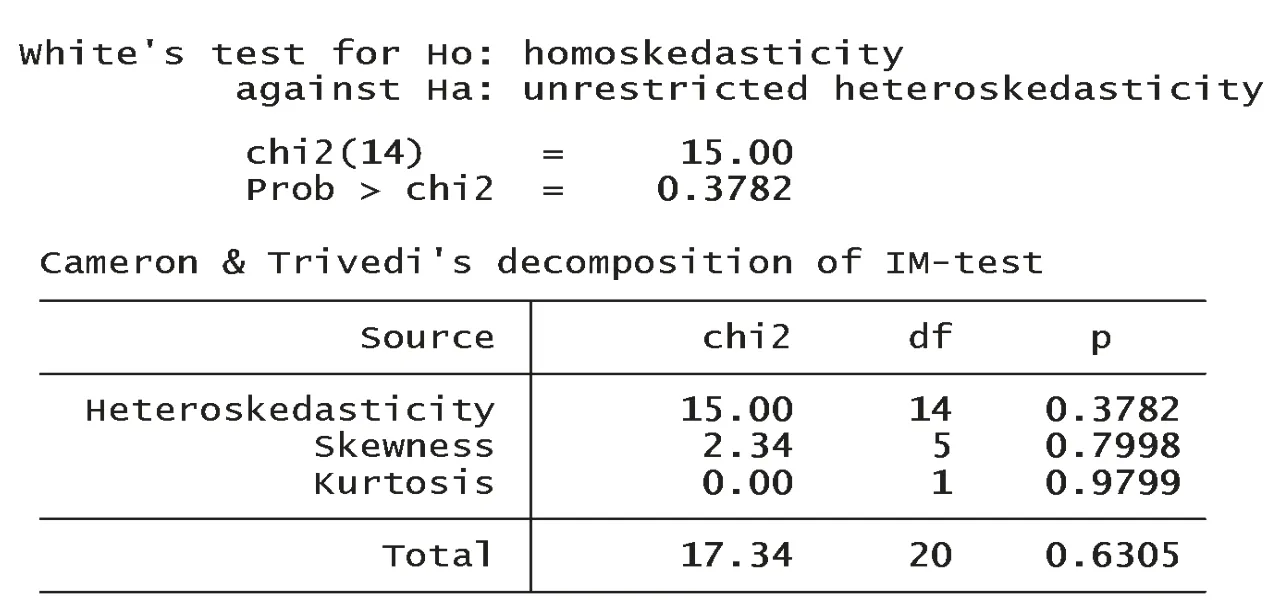

图3 怀特检验结果

(三)模型的计量经济学检验:

1.自相关性检验

选用B-G检验来判断回归模型的随机误差项是否存在自相关(见图2)。

检验结果显示,p值为0.2304,接受无自相关原假设,所以不存在自相关。

2.异方差检验

选用怀特检验来判断回归模型是否存在异方差(见图3)。

检验结果显示,p值等于0.3782,故接受同方差的假设,认为不存在异方差。

五、提高中国汽车行业市场集中度的政策建议

1.完善市场竞争环境,降低行政壁垒

中国的汽车行业处在成长期,生产分散化,规模较大的汽车企业较少。而英美等发达国家的汽车行业发展达到了成熟阶段,市场集中度较高,单个汽车企业的生产规模远远大于中国汽车企业。这些发达国家汽车产业生产规模的迅速扩大得益于完善自由的市场竞争环境,是激烈的市场竞争中优胜劣汰的自然结果。在自由的市场竞争中竞争力强的企业不但可以吞并处于竞争劣势的企业,而且也可以通过强强联合进一步增强竞争实力。其结果是汽车行业企业数量大幅减少,企业生产规模不断扩大,市场集中度提高。同时,激烈的市场竞争促使在位企业不断进行技术创新或扩大生产规模以提高自己的竞争实力,这大大增加了新企业的市场进入难度,进入壁垒提高。与发达国家汽车市场的自由竞争相比,中国存在较严重的地方保护主义、市场分割以及进口关税等贸易壁垒,这大大削弱了汽车市场的竞争程度。中国政府对中国汽车行业的行政保护,不但没有提高中国汽车市场集中度,反而是中国汽车市场集中度低的原因所在。因此,扩大生产规模提高市场集中度,首先应该完善汽车市场的竞争环境。

(1)应该重新定位政府的职能,彻底消除地方保护主义。不可否认汽车企业在促进地区经济发展方面有重要作用,但是地方政府对本地汽车企业的保护具有一定的局部性和盲目性,会不可避免的导致重复建设和产业结构的趋同,同时被割裂的市场只能会使生产效率低下的汽车企业仍然可以在政府的保护伞之下存活。市场的分割也相对减小了市场空间,需求的下降使汽车生产很难形成规模经济。

(2)进一步降低进口关税,进一步开放中国汽车市场。贸易壁垒对中国汽车行业的保护只会不断拉大与发达国家的差距。只有使中国汽车企业充分地融入到国际竞争的大环境中,才能在激烈的竞争中不断谋求新的发展,在竞争中不断推动技术的研发创新,把握并充分利用与外资企业的合资合作的机会,不断扩大本企业的生产规模来降低生产成本。

(3)减少外商直接投资的限制,拓宽融资范围。充足的资金是扩大生产的必要条件,如果利用恰当的话外资将是很好的资金来源。1994年《汽车工业产业政策》颁布之后,国家鼓励汽车工业企业利用外资发展我国的汽车工业,在一定程度上促进了外商对中国汽车产业的投资,但也规定了很多限制,汽车工业在直接利用外商直接投资时有很多限制条件,同时对与外商合资合作企业的数量和条件给予了一定的限制,严重地影响了利用外资的效果。

(4)完善金融市场。在完善中国实体汽车市场时,应该不断完善金融市场,发展汽车消费信贷业务,使在汽车行业充分竞争、汽车市场价格大幅降低的同时,提高民众的购买能力,扩大汽车的需求市场,也为在位企业扩大生产规模提供广阔的市场空间。

2.降低行政壁垒的同时,提高经济壁垒

在知识经济时代,技术对经济的促进作用越来越重要。在汽车行业先进的生产技术不但能使企业提高生产效率,降低生产成本,提高竞争实力,而且技术壁垒对阻止新企业的加入起着越来越重要的作用。而与发达国家相比,中国的研发能力较低。在提高研发能力方面,发达国家的成功经验值得我们借鉴和学习。

(1)政府主导制定研发计划。发达国家政府通过制定研发计划推动本国汽车行业技术进步。如美国政府对本国汽车企业的“新一代汽车伙伴计划(PNGV)”、“自由车计划(FreedomCar)”项目,以及后期一系列的研发计划对美国汽车行业技术进步有重大的推动作用。又如,投资额高达几百亿的欧洲的“欧盟科技框架”计划,可以说是欧盟推动技术进步的主要工具。

(2)增大研发投入。首先,政府应加大专项研发投入,加大对研发的投入力度。发达国家,政府在汽车产业上的研发投入25%~35%之间,而中国政府对汽车产业的研发投入平均大概不到2%,研发投入严重不足。其次,企业本身应加大研发投入。历年我国汽车整车企业研发投入占销售收入的比例在1.4%—2.1%之间,2011年研发投入达271.4亿元,所占销售收入比重下降为1.63%,而发达国家主要汽车企业集团的研发投入平均在4%—5%之间。因此,中国的研发投入严重不足,不仅要加大政府专项研发中的资金投入还应该加大企业自身的研发投入。

(3)研发方式的改进。研发方式可以分为自主研发和模仿创新两种方式。相对于自主研发,模仿创新的研发方式研发成本相对较低并且对研发能力的要求相对低一些,日本韩国等国家在汽车行业发展初期大都是通过“引进—吸收—试制—自主创新”来提高本国汽车行业的研发能力。而中国汽车企业比较看重前面的环节,没有在引进之后进行充足的自主创新。从研发投入的比例上就可以看出,后期吸收创新的资金投入比例还不及引进国外先进技术的资金比例。中国汽车企业自主研发能力差,大多数汽车企业仍然以委托开发、联合开发为主,没有自己的核心技术,技术研发依赖外国企业,申请专利数目较少。因此应着力提高研发能力,在学习国外先进技术的同时进行必要的模仿创新,并提高中国汽车企业的自主研发能力,减少对国外的依赖程度。

(4)人才的储备。汽车行业是资金技术密集型产业,要想获得先进的技术水平,人才的储备是必不可少的。虽然在中国汽车行业职工构成中,工程技术人员所占的比重呈逐渐上升趋势,2011年达到了14.7%,但是与发达国家相比仍有很大差距。

猜你喜欢

中学生数理化·七年级数学人教版(2022年5期)2022-06-05

车迷(2021年12期)2021-04-19

英语文摘(2020年11期)2020-02-06

车迷(2018年11期)2018-08-30

车迷(2018年12期)2018-07-26

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

小学阅读指南·低年级版(2016年4期)2016-05-14

高原山地气象研究(2016年4期)2016-02-28

创业家(2015年2期)2015-02-27