世界铬矿开发现状及投资建议

2015-06-24 14:30曾祥婷元春华韩九曦

中国矿业 2015年8期

曾祥婷,元春华,许 虹,韩九曦,田 尤

(1.中国地质大学(北京)地球科学与资源学院,北京 100083;2.中国地质调查局发展研究中心,北京 100037)

世界铬矿开发现状及投资建议

曾祥婷1,元春华2,许 虹1,韩九曦2,田 尤1

(1.中国地质大学(北京)地球科学与资源学院,北京 100083;2.中国地质调查局发展研究中心,北京 100037)

铬作为我国一种重要的战略资源。近年来,其消费量居世界第一位,然而,我国铬资源严重匮乏,供需矛盾日益突出。基于这一国情,鼓励开发利用国外资源将是缓解我国资源紧张最为有效的方法之一。本文从近年全球铬矿产出水平和主要生产国家、世界级大型铬矿山开发情况和主要铬生产企业产能情况三方面进行了系统的分析,得出适应我国实施海外投资的以下三点形势:①津巴布韦资源量大,但开发程度低;②国外铂族金属矿山中铬金属浪费严重;③世界铬矿业公司兼并、收购活动频繁。基于这一形势,提出如下建议:①津巴布韦是我国实施海外投资的优选地区;②我国可通过与国外铂族金属企业合作,综合利用铂矿中的铬资源;③我国可在频繁的的兼并、收购活动中作好投资规划和准备;④需借鉴国内外企业投资铬业的成功经验等。

世界铬矿;开发现状;矿山;企业;投资建议

铬作为一种重要的战略资源,广泛运用于冶金工业、耐火材料及化工工业上。其中最主要的用途是以铬铁合金的形式作为冶金工业不锈钢生产的重要原料,可大大增强不锈钢的硬度和抗腐蚀性。

随着我国工业化、现代化建设步伐的加快,近年来,我国不锈钢产业迅猛发展。世界金属年鉴资料[1]显示,2006年以来,我国一直是世界不锈钢第一生产大国,且产量还在不断增长,是世界上最大的铬资源消费国(消费量超过世界铬铁矿产量的1/3)。然而,我国铬铁矿年产量还不到世界年产量的1%,铬矿资源进口量与日俱增,铬已成为我国对外依存度最高的战略金属之一,供求矛盾日显突出。

鉴于我国资源严重短缺的国情,国内企业“走出去”投资海外铬矿资源是解决这一供需矛盾最有效的方法之一。因此,掌握世界铬资源储量及分布情况、分析世界铬资源开发现状,为我国企业投资海外铬矿资源的决策具有重要意义。

1 世界铬矿资源概况

1.1 世界铬矿资源量、储量及分布情况

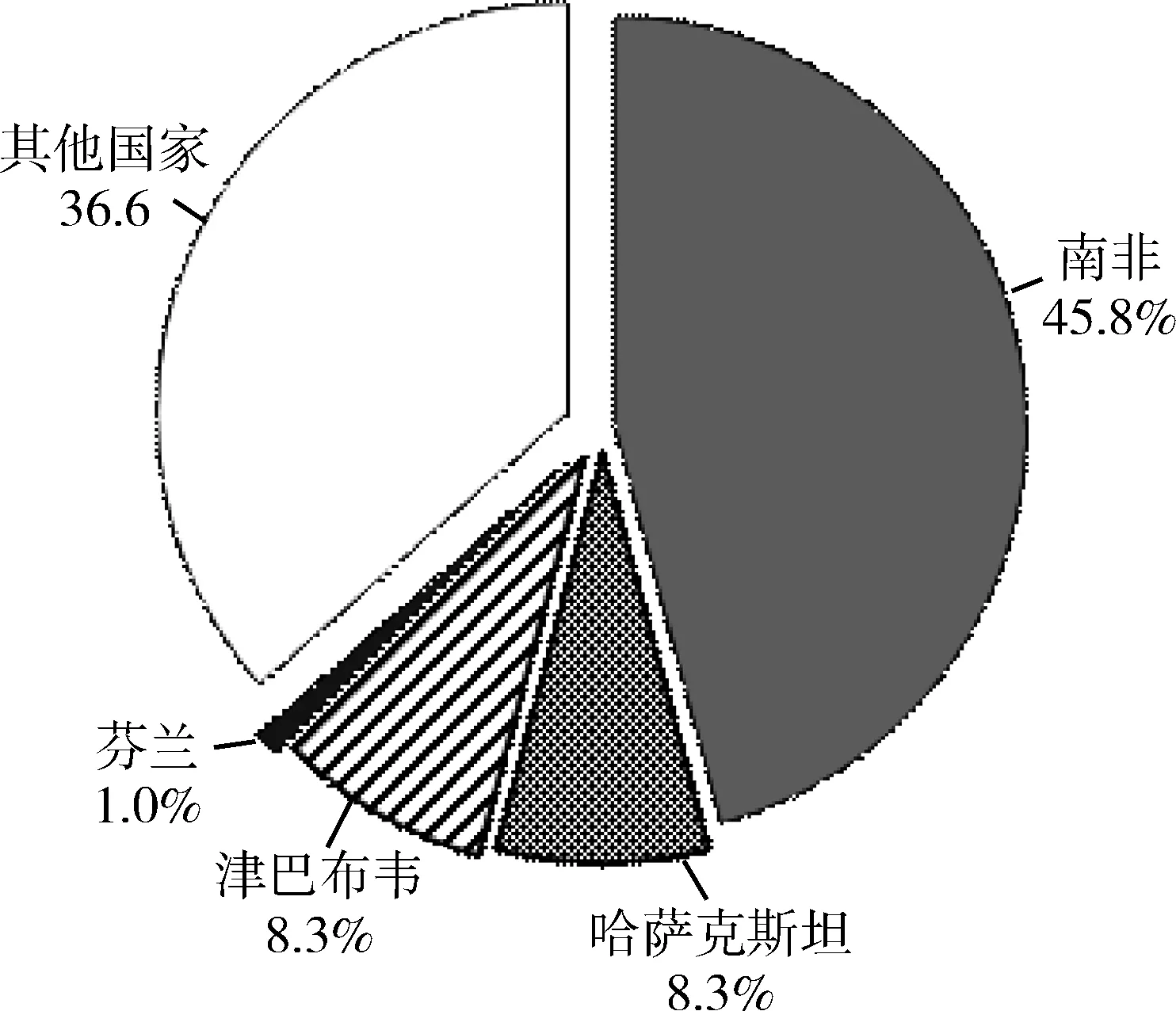

资料显示,世界铬铁矿资源量丰富,超过120亿t,但主要分布在南非、津巴布韦、哈萨克斯坦、芬兰、土耳其等国[2-3]。其中南非资源量最大,为55亿t,约占世界资源总量的一半;津巴布韦和哈萨克斯坦资源量均约10亿t;芬兰资源量1.2亿t;此外,伊朗、土耳其、阿尔巴尼亚等国也有一定量的铬矿资源分布(图1)。中国铬资源量十分匮乏,最新查明资源量仅1141万t,且主要分布在西藏、新疆、青海、甘肃等几个西部边远地区[4-5]。

图1 世界铬资源分布情况[3]

最新储量数据[2]显示,截至2013年底,全球探明的商品级矿石(平均品位达45%)储量超过4.8亿t,且90%以上分布在南非、哈萨克斯坦和印度三个国家。其中,哈萨克斯坦储量最大,为2.3亿t;南非次之,为2亿t;印度相对较少,为5400万t。我国探明的可采储量仅107万t[4],仅占世界储量0.2%。

1.2 世界矿床类型及特征

铬铁矿是一种与基性—超基性岩体密切相关的典型岩浆矿床,根据其产出背景和产出特征,目前世界铬矿主要分为层状铬铁矿和豆荚状铬铁矿两大类型。

层状铬铁矿产于大型层状镁铁—超镁铁侵入岩体内,呈层分布,矿层延伸稳定,延伸距离最长超过50km,厚度可从数厘米至超过4m,矿层之间相互平行,极少受变形改造[6]。这一特征决定了层状铬矿规模大,开采成本低,且最具工业价值。资料显示[7-12],该类型铬矿分布广泛,总储量占世界的70%以上,典型实例包括南非的布什维尔德(Bushveld)、津巴布韦的大岩墙(Great Dyke)、美国蒙大纳州的斯蒂尔沃(Stillwater)、芬兰的凯米(Kemi)等铬铁矿床。

豆荚状铬铁矿产于蛇绿岩的超镁铁质杂岩体内,与蛇绿岩地幔橄榄岩体密切伴生。其特征与层状铬铁矿迥然不同,矿体侧向延伸有限,规模较小,储量通常<1000万t,但品位较高,达50%~60%。矿体形态不规则,可以呈透镜状、板状和宽窄不等的脉状和雪茄状等,以断续出露的豆荚状为明显特征[6]。研究表明[13-15],该类铬铁矿数量相对层状铬矿较少,且全球分布不均,主要产在喜马拉雅-阿尔卑斯造山带、地中海周围、中东、东南亚、北美西部等地。世界级超大型铬矿较少,目前已知的有乌拉尔山最南端的肯皮尔赛铬铁矿(储量>2亿t)和俄罗斯境内极地乌拉尔地区铬矿矿床(远景储量大于6亿t)。我国境内主要以此类铬铁矿为主,但规模很小,仅罗布莎矿一处累计资源量超过500万t。

2 世界铬矿开发现状

2.1 世界铬矿产出水平及主要生产国

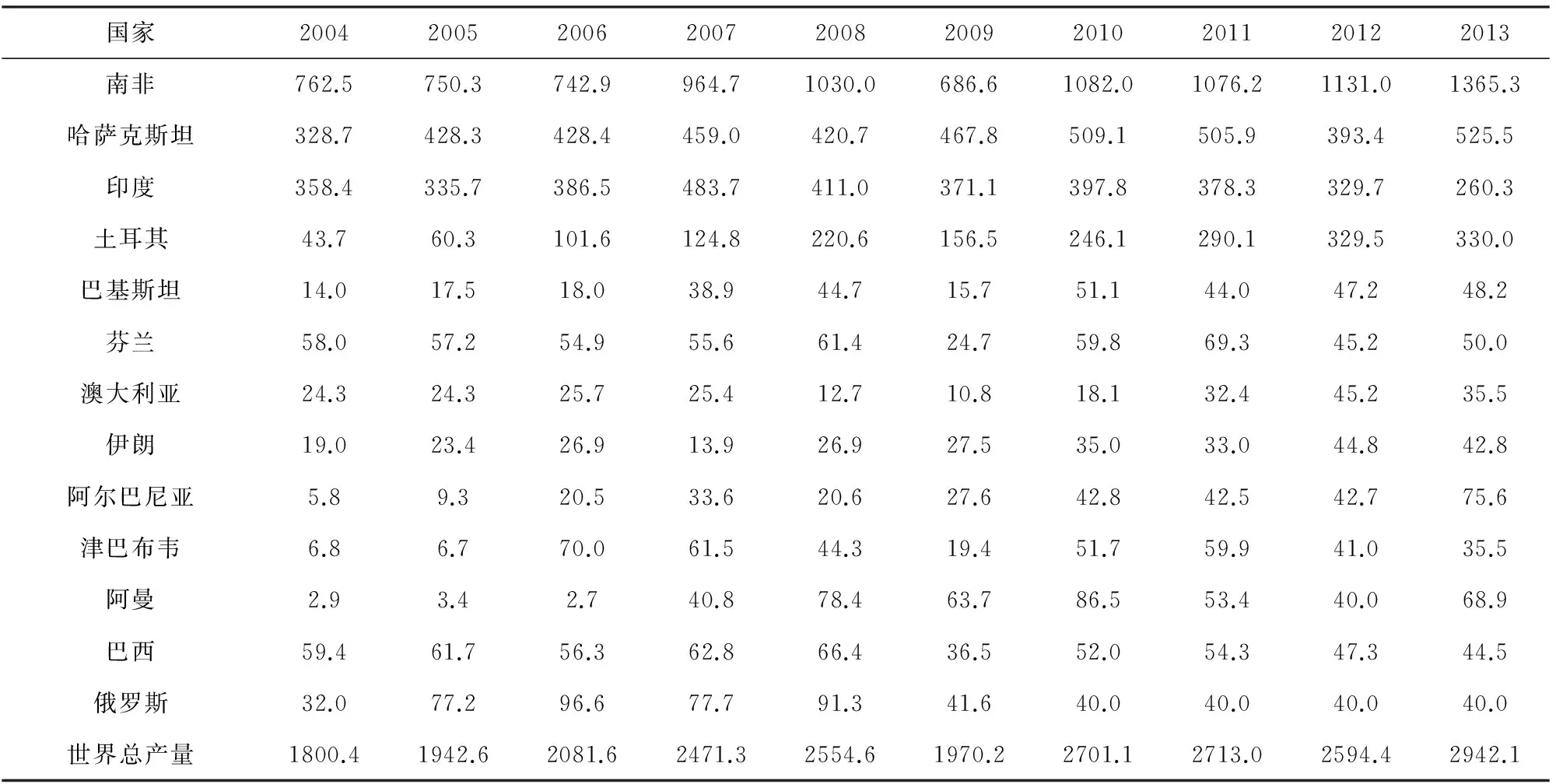

资料[1]显示,2004~2008年,世界铬产量从1800.4万t稳步增长至2554.6万t,2009年受金融危机影响大幅下降至1970.2万t,而后,2010年发生快速增长,达2701.1万t,2011整体保持平稳,自2012年小幅度回落后,2013年又开始大幅回升。总体来看,世界铬矿年产量整体保持着持续稳定的增长趋势,年均产量递增率达6.3%。其中,2013年产量达2942万t,同比增长13.4%,创历史最高年产水平。2004~2013年,世界铬矿产量及主要生产国情况见表1。

由表1可知,世界铬矿生产主要集中在南非、哈萨克斯坦、土耳其和印度等国。十年来,南非一直是世界最大的铬矿生产国,2013年生产铬矿1365万t,占世界总产量的46.4%;其次为哈萨克斯坦,2013年产量占世界的17.8%;土耳其近几年产量快速增长,2013年超过印度,成为世界第三大铬矿生产国;印度在2013年以前产量一直位居前三,但由于近几年国家实行保护性限制开采,产量开始不断减少;此外,巴基斯坦、芬兰、澳大利亚等国也有一定量的铬矿产出。值得注意的是,津巴布韦资源量很大,但现今开发程度较低。

2.2 世界级大型铬矿山及开发情况

据2013年世界原材料数据库(Raw Materials Data)统计[16],全球处于开发状态的大型铬矿山(储量>500万t,Sukinda为480万t也统计在内)一共有12座,产量约占世界总产量的70%(表2)。这些大型矿山在地域上集中分布在南非、哈萨克斯坦、印度、芬兰几个国家,储量基本在1000万t以上,且大都具有规模大、品位高、易开采等特征。

表1 2004~2013年世界铬矿产量及主要生产国情况/万t

资料来源:World Metal Statistics Yearbook 2014。

表2 世界大型铬矿山开发情况

注:Donskoy,Samancor,Kemi产量为公司年报中2013年产量数据,其余均为数据库中2012年数据;印度Kaliapani,Telangi,Sukinda矿山的产量为铬铁矿精矿,其余均为铬矿石产量。

资料来源:Raw Materials Data.版权:IntierraRMG,Stockholm,2013。

2.2.1 哈萨克斯坦-顿斯克(Donskoy)、沃斯科赫(Voshod)

哈撒克斯坦探明的商品级铬矿储量居世界第一位,境内铬矿主要产于乌拉尔造山带南部的肯皮尔赛超镁铁质岩体中,是著名的高品位大型豆荚状铬矿区,其中发育顿斯克和沃斯科赫两大大型铬矿山。

顿斯克矿床群产于肯皮尔赛超镁铁质岩体南部,沿穹窿分布,是世界平均品位最高、储量最大的矿山[17]。储量为2.25亿t,资源量3.2亿t,平均品位约49%,现由欧亚自然资源有限公司(ENRC)进行开发。据公司年报,矿山矿石年产能500万t,2013年采出铬矿石490万t,加工出铬精矿391万t。产量居世界各矿山之首,目前还在扩建中。

沃斯科赫铬矿是哈萨克斯坦境内又一大型矿山,产出地质背景和类型与顿斯克相同。沃斯科赫矿山储量2100万t,平均品位47%,由土耳其Yildirim集团开发。据公司2013年报,目前沃斯科赫年产铬矿石100万t,且正处于扩建中,未来几年计划年产能将达到150万t。

2.2.2 南非—Samancor、Dwarsrivier、Thorncliffe、Kroondal、Buffelsfontein、Waterval

南非是世界铬资源最丰富的国家,境内著名的布什维尔德杂岩体(Bushveld)形成了规模庞大的铂族、铬矿体系。世界12座大型铬矿山中,南非就占了6座,分别是Samancor、Dwarsrivier、Thorncliffe、Kroondal、Buffelsfontein和Waterval。这些矿山皆产于布什维尔德杂岩体杂岩体的不同部位,是典型的层状铬铁矿,具有矿种单一、产状平缓、剥蚀显著、易采易选等特征。实际上,布什维尔德杂岩体中很大一部分的铂族元素矿床也是铬铁矿矿床,目前南非除了专门开采铬铁矿外,大多数开采铂矿的矿山还没有综合利用铬铁矿[18]。

2012年,南非铬矿产量1131万t,上述6座矿山就产出956万t,占南非产量的85%。其中Samanor铬矿的开采强度最大,年产能为350万t;Kroondal和waterval铬矿年产能相对较小,但目前正在扩建中。值得注意的是,南非6座大型矿山,除Dwarsrivier铬矿由南非国内公司阿斯芒(Assmang)进行开发外,其余矿山全部由外商开发,其中,瑞士的嘉能可-斯特拉联合矿业公司(Glen—Xstrata)掌握了其中3座矿山(Thorncliffe、Kroondal、Waterval)的开采权。

2.2.3 印度—Kaliapani、Telangi、Sukinda

印度铬资源总量相对较少,仅6700万t,但主要以大型矿山的形式存在,主要代表为Kaliapani、Telangi和Sukinda 3处。这些铬矿山地理位置均处在奥利萨邦东海岸,为同一产出地质背景的豆荚状铬矿,具有品位高、Cr/Fe比值高、易开采等优良特征。

目前,印度90%以上的铬矿产量主要来源于以上三个大型矿山。2012年,三大铬矿产铬精矿155万t,约合采出铬矿石300万t。与南非和哈萨克斯坦不同的是,印度的铬矿资源主要控制在印度国家和国内企业手中。近年来,印度政府实行限制性保护开采,各矿山产量逐年减少,预计未来还将持续下降。

2.2.4 芬兰—凯米

芬兰的凯米铬矿是世界第二、欧洲最大的铬矿山,产在芬兰西部波的尼亚湾岸边,肯米市东北部超基性层状镁铁质侵入体中,属于典型的层状铬铁矿。整个矿山分为8个矿体,资源量达到1.26亿t,储量3500万t,平均品位相对较低,为26%,但已被成功开采利用。目前,凯米铬矿由芬兰奥普托昆矿业公司(Outokumpu Oyj)开发,据公司2013年年报,凯米铬矿石年产量在130万~150万t之间,且正处于扩建状态,预计未来产量将有所增长。

2.3 世界主要铬矿生产公司及其产能情况

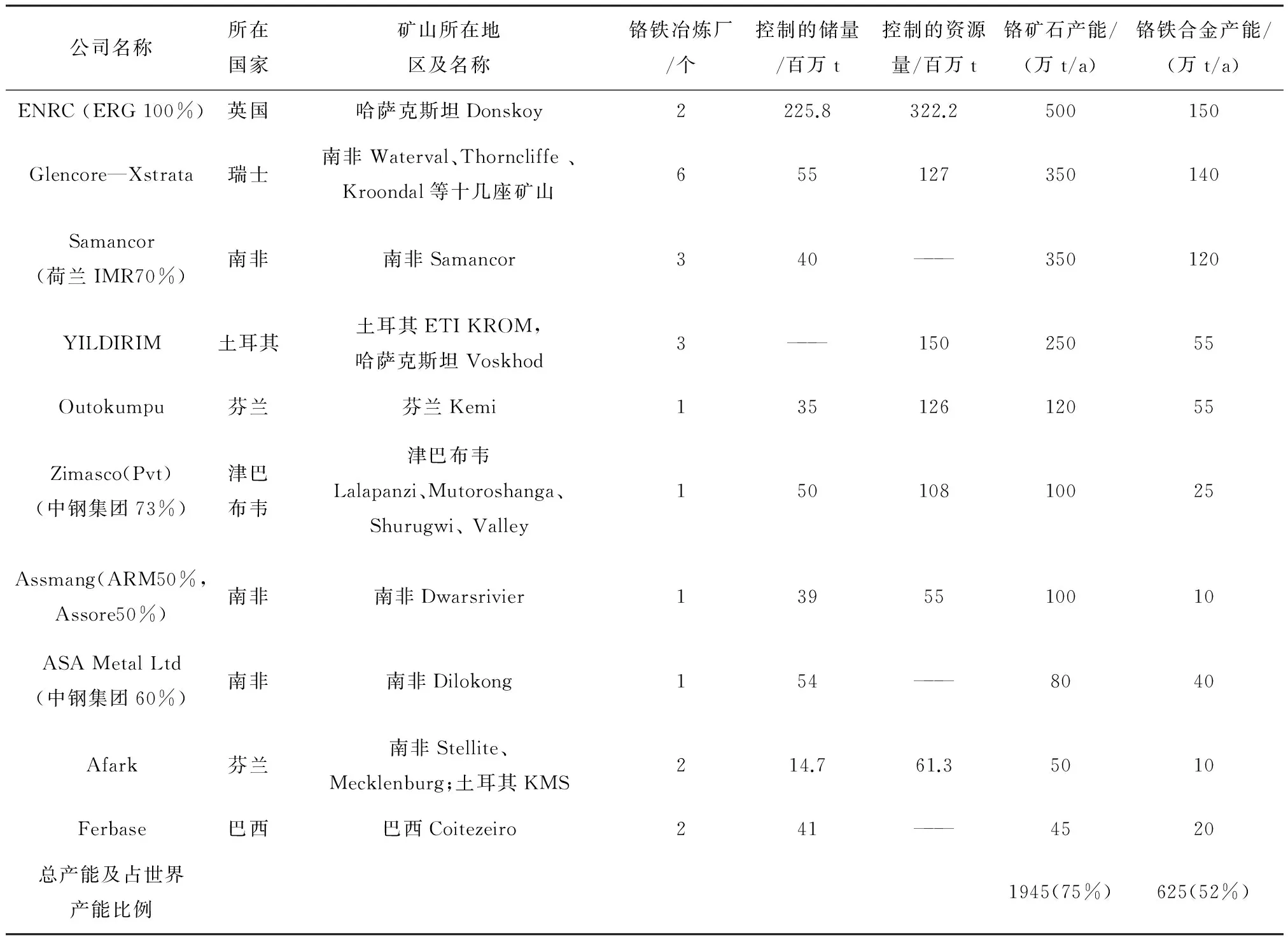

世界铬矿生产市场集中度较高,主要由少数综合铬业公司控制。据2013年世界原材料数据库(Raw Materials Data)统计[16],目前欧亚自然资源公司、嘉能可—斯特拉塔、萨曼科(Samancore)等十家大型公司产能占世界铬矿总产能的75%,占世界铬铁总产能的52%(表3)。

欧亚自然资源公司是一家从事铬、锰及铁矿石综合开采、加工及能源等业务的大型资源集团,是目前世界产能最大的铬矿生产公司,拥有世界储量最大的哈萨克斯坦顿斯克铬矿开采权,旗下设了两个铬铁加工厂。据公司2013年年报,公司年均产铬矿500万t,铬铁150万t,但由于债务问题和一些突发状况,公司在2013年底被欧亚资源集团(ERG)收购。目前欧亚自然资源公司作为欧亚资源集团旗下的私人公司运营,铬矿部门仍正常运作。

2012年,瑞士嘉能可矿业公司收购了斯特拉塔,组成了嘉能可—斯特拉塔联合企业,是目前世界第二大铬矿产能公司,拥有南非Waterval、Thorncliffe、Kroondal等大大小小十几座铬矿山的探矿权和部分采矿权,旗下设6个铬铁加工厂,随着勘探活动的进行,公司控制的铬矿储量不断增长,探矿权也陆续转化为采矿权。据公司年报,平均年产铬矿350万t,铬铁140万t。同时,公司每年还保持着相当数额的扩建投资,未来将不断扩大铬铁矿开采和铬铁合金的生产规模。

萨曼科是荷兰国际矿产资源公司(IMR)控股的一家南非铬业公司,拥有南非Samancor铬矿的开采权,旗下设三个铬铁加工厂,其中的Tubatse铬铁加工厂是与我国中钢集团的合资项目,包括铬矿开采和铬铁合金加工,项目铬矿产能100万t/a,铬铁产能31万t/a。公司的综合铬矿产能与嘉能可—斯特拉塔相当,年报显示,年均产铬矿350万t,铬铁120万t,经营情况较稳定。

表3 世界主要铬业公司情况

资料来源:Raw Materials Data.版权:IntierraRMG,Stockholm,2013。

Yildirim矿业集团是土耳其一个家族企业,2004年收购一家铬矿公司而涉足铬业。而后十年来,公司通过与金融机构合作,不断把握优质收购机会,扩大其铬业规模。2013年,公司收购了俄罗斯矿业巨头梅切尔集团(Mechel)的铬矿部门,引起了整个铬业界的轰动。目前,Yildirim已经跃居为世界第四大铬业综合公司,在两个国家(土耳其、哈萨克斯坦)进行铬矿山开采,3个国家(土耳其、哈萨克斯坦、俄罗斯)进行铬铁加工。平均年产铬矿250万t,铬铁55万t,且公司还处于扩建状态,预计未来铬矿产量将继续增长。

此外,芬兰的奥托昆普、Afark,南非的阿斯芒、ASA Metal Ltd,津巴布韦的Zimasco(Pvt)以及巴西的Ferbase都是世界铬矿产能较大的公司,控制了相当数量的铬矿资源量和储量。其中,津巴布韦Zimasco(Pvt)和南非ASA Metal Ltd均由我国中钢集团控股,是我国企业对外投资铬资源的成功典范。

3 我国企业对外投资铬矿建议

3.1 津巴布韦资源量大,但开发程度低,是海外投资的优选地区

资料[3]显示,津巴布韦铬矿资源量超过10亿t,约占世界的8.3%,且矿石质量高,品位多在25%~50%之间,是世界著名的高质量铬矿区[19]。然而,其目前的开发还处于初级阶段,在世界铬矿总产量中所占的份额极少,2013年世界产量2942万t,津巴布韦生产35万t,仅占世界总产量的0.1%。津巴布韦铬矿开采程度低的原因一方面是津巴布韦本国经济落后,办矿资金短缺,国内企业实力较弱,尤其是受西方国家持续制裁和主要国际金融机构停援停贷的影响,津巴布韦连续 10 余年经济发展基本处于停滞甚至倒退状态[20];另一方面,津巴布韦基础设施薄弱,环境艰苦,政府办事周期长,外加本国推出的保护性限制法规,制约了外国投资者进入津巴布韦。为了刺激本国经济发展,津巴布韦积极争取国际援助和资本,尤其是在中非合作论坛的推动下,中国已取代西方国家成为津巴布韦外资增长最快的投资方,部分西方国家已经退出津国矿业市场,中国的矿业投资竞争压力也随之减少[20]。因此,抓住这一投资空白区域,通过外交协商等方式克服投资的不利因素,将津巴布韦作为我国长远的铬矿资源后备基地,可在很大程度上缓解我国铬矿资源短缺的压力。

为了使海外办铬得以合理推进,笔者认为需要重视以下几个方面的工作:①中国与津巴布韦关系友好,国家对外可采取政府与政府间商讨专项投资的形式,争取投资国优惠政策,提供开展海外办铬的便利;②国家对内通过多种政策、经济手段(例如银行贷款、政府贴息、减少税收等),鼓励国内企业海外办铬矿;③通过设立勘探风险资金,对津巴布韦进行大矿和富矿的风险勘探,倘若出现风险,由基金承担大头,企业承担小头,进而减小企业资金风险顾虑;④鉴于津巴布韦禁止铬矿原矿出口,投资企业可建立采、选、加工一体化生产模式,直接为国内提供稳定铬铁来源;⑤利用国外铬资源并非缓解国内铬矿供需矛盾的权宜之计,而是需要长期坚持的战略方针。

3.2 通过与国外铂族金属企业合作,综合利用铂矿中的铬资源

由世界级大型矿山的开发程度分析可知,目前世界铬矿的开发主要集中在对单一铬矿种矿山的开发建设,多矿种的综合利用还没有得到足够重视。然而,研究表明[18],南非、津巴布韦等国有很大一部分铂族元素矿床实际上也是铬铁矿矿床,铂族金属矿床中铬矿综合利用潜力巨大。例如,南非最新矿业年报[21]显示,近几年,已有部分铂金属公司开始对其铂矿中的铬铁矿进行综合开采,尤其是在布什维尔德岩体中UG2矿层中,铬矿作为副矿开采的成本远远低于铬业公司对LG6铬矿层的开采成本。目前,香港的LONMIN、英美铂金(Amplats)、加拿大东方铂金(Eastplats)等几家公司已经开始进行铂族金属和铬矿的综合开采。然而,这些铂公司都没有新建专门的铬铁加工厂,选出的铬矿石多用于出口。

我国企业,一方面可通过与上述铂族金属开发商建立铬矿供应合作关系,兴建铬铁生产设备,专门加工这些铬矿石,为国内提供铬铁成品,能有效降低成本;另一方面,世界上还有大量铂矿中的铬矿有没进行综合利用,我国企业应趁早创造机会,争取与其他铂金属开发公司建立合作关系,共同开发,专门负责含铬矿石的处理,对我国铬业的发展具有重要的经济意义。

3.3 在兼并、收购频繁的世界铬业市场中作好投资规划和准备

经济全球化的浪潮波及各个领域,铬业也不例外,企业间的兼并、收购和股权转让活动已成为一股潮流。仅在2012、2013两年间,世界前几大铬业公司相继出现了大型兼并、收购、股权转让活动。2012年,嘉能可矿业公司收购了斯特拉塔,组成了嘉能可—斯特拉塔联合企业;Kermas公司将其对萨曼科铬业公司70%的股权全部转让给荷兰国际矿产资源公司(IMR)。2013年,俄罗斯矿业巨头梅切尔集团以4.25亿美金的价格将其铬业部门出售给土耳其YILDIRIM集团;同年,世界最大的铬矿公司ENRC也整个出售给欧亚自然资源集团。

我国在世界铬资源市场中占有额较小,铬业市场的活跃交易给我国企业投资海外铬资源提供了有利机会。一些大型综合矿业公司在遇到财务问题或需缩减规模时常常选择出售其非主营铬业部门作为对冲。我国企业尤其是大型国有企业和不锈钢企业应做好铬资源投资战略性规划,通过实时监测全球铬市场兼并、收购情况,合理分析,在有利时机,收购潜力较大、建设成熟的公司铬业部门,这样既能避免大量的前期准备性建设投入,又可快速提高运营效率。

3.4 借鉴国内外企业投资铬业的成功经验

世界大型铬业公司的一个共同点是建立了采、选、加工一体化综合生产模式,既降低生产成本,又能灵活控制每一运营环节,值得我国对外投资企业借鉴。

我国企业更应在那些新兴快速发展的铬业公司中获取经验,如土耳其Yirlirim集团的十年壮大历程就是一个成功典范。在投资范围上,Yildirim在两个国家拥有铬铁矿矿山,在3个国家拥有铬铁合金加工厂,这能有效缓解公司的局部投资风险;在投资形式上,Yildirim与获得国际认可的金融机构(如国际金融公司以及非洲发展银行、国际信誉银行)合作投资,确保了投资的金融效益,解决了公司的资金短缺的限制。Yildirim集团这种分散投资避免局部投资风险的方式和与金融机构合作解决资金困难的投资形式都值得我国企业借鉴。

中钢集团是我国最早实践“走出去”战略的国有企业,也是目前国内投资海外铬矿规模最大的企业,其多年来的经验可总结为:掌握合资企业控股权,控制公司发展方向;安全扩建,增大铬资源市场占有份额;争取企业产品包销权,保证国内铬产品供给量和稳定供给价格。可供其他和未来的海外投资企业参考。

4 结 语

随着我国现代化、工业化进程的加快,国内开发利用铬资源的能力大幅度提高。然而,我国铬资源严重短缺,供需瓶颈日显突出,开发利用海外铬资源将是解决我国铬业供需瓶颈的最为有效方法之一。通过对世界铬矿产出水平及主要生产国、世界级大型矿山及开发情况和世界最要铬矿公司及其产能情况三个方面现状进行对比。得出:首先,世界铬矿资源量虽然丰富,但分布不均。其中,津巴布韦资源量大,但开发程度低,是我国实施海外投资的优选地区;其次,全球大型铬矿山主要集中分布在南非、哈萨克斯坦、印度、芬兰等国,且整体运转良好。但与铬共生的铂族金属矿山中铬金属浪费严重,我国可通过与国外铂族金属企业合作,综合利用铂矿中的铬资源;同时,虽然世界铬矿生产市场集中度较高,且主要由少数综合铬业公司控制,但铬矿业公司兼并、收购活动频繁,我国可在其中作好投资规划和准备;此外,我国还需借鉴国内外企业投资铬业的成功经验等。上述建议的提出,以期为我国企业海外投资铬业提供指导。

[1] WBMS.World Metal Statistics Yearbook[R].2014.

[2] USGS.Chromium Mineral Commodity Summaries(2004~2014)[R].2014.

[3] International Chromium Development Association[EB/OL].http://www.icdachromium.com.php.

[4] 国土资源部.全国矿产资源储量通报[R].2013.

[5] 国土资源部信息中心.2013世界矿产资源年评[M].北京:地质出版社,2014.

[6] 杨经绥,巴登珠,徐向珍,等.中国铬铁矿床的再研究及找矿前景[J].中国地质,2010(4):1141-1150.

[7] Hess H H.Complementary evidence from the Bushveld Complex,Great Dyke,and Skaergaard intrusion[C]//Stillwater Igneous Complex,Montana—A Quantitative Mineralogical Study.Geol.Sot.Amer.Mem.80,1960:151-167.

[8] Cameron E N.Structure and rock sequences of the Critical Zone of the eastern Bushveld Complex[J].Mineral.Soc.Amer.Spec,1963(1):93-107.

[9] Cameron E N.Problems of the eastern Bushveld Complex[J].Fortschr.Mineral,1971,48:86-108.

[10] Jackson E D.Ultramafic cumulates in the Stillwater,Great Dyke,and Bushveld intrusions[C].//Wyllie P J (ed.).Ultramafic and Related Rocks,1967:20-38.

[11] Wager L R,Brown G M.The Bushveld Intrusion,South Africa[J].In Layered 1gneous Rocks,1967,14:343-407.

[12] Willemse J.The geology of the Bushveld Igneous Complex,the largest repository of magmatic ore deposits in the world[C]//Wilson H D (ed.).Magmatic Ore Deposits-A Symposium. Econ.Geol.Monograph 4,1969:1-22.

[13] Melcher F,Grum W,Simon G,et al.Petrogenesis of the ophiolitic giant chromite deposits of Kempirsai,Kazakhstan;a study of solid and fluid inclusions in chromite[J].Journal of Petrology,1997,38(10):1419-1458.

[14] Melcher F,Grum W,Thalhammer T V,et al.The giant chromite deposits at Kempirsai,Urals:constraints from trace element (PGE,REE) and isotope data[J].Mineralium Deposita,1999(34):250 -272.

[15] Makeyev Alexander B.Mineralogy of the Alpine-type Ultrabasic Rocks in Polar Ura[M].Science Press,St.Petersburg Publication Brunch.St.Petersburg,1992:1-195(in Rusian).

[16] Raw Materials Data.Copyright:IntierraRMG,Stockholm[R].2013.

[17] 方实.国外铬矿概况与顿斯克铬矿山[J].地质与勘探,1998(2):16-18.

[18] 王登红,应汉龙,骆耀南,等.试论与布什维尔德杂岩体有关的铂族元素铬铁矿矿床成矿系列及其对中国西南部的意义[J].地质与资源,2002(4):243-248.

[19] 贺和岭,刘高峰. 津巴布韦铬铁矿类型及地质特征[J]. 科技信息,2012(12):365.

[20] 俞礽安,赵更新,司马献章,等. 津巴布韦共和国主要矿产资源及其矿业投资环境[J]. 资源与产业,2013(5):81-87.

[21] USGS.Minerals yearbook of South Africa(2012)[R].2014.

Development status quo of the world chromite resources and investment suggestion

ZENG Xiang-ting1,YUAN Chun-hua2,XU Hong1,HAN Jiu-xi2,TIAN You1

(1.School of Geosciences and Resources,China University of Geosciences(Beijing),Beijing,100083 China;2.Development Research Center of China Geological Survey,Beijing 100037,China)

Chromium is an important strategic resource in our country.In recent years,the consumption in the world first,but domestic chromium resources are scarce.Therefore,encourage the development and utilization of foreign resources is one of effective methods.This paper analyzes the development status quo of world chromite from the following three aspects:the global output level and major producing countries of chromite;development situation of the world large chromite mines;production capacity of the main chromite producing enterprises.Analysis that:①Zimbabwe's great resources,and low degree of development;②Chromium metal waste is serious in Platinum group metal mines abroad;③Chrome mining company trade activities frequently in world.Based on the above analysis,the paper puts forward some investment advices for Chinese enterprises:① Zimbabwe is an optimizing region for chromite investment;②A high value should be put on the comprehensive utilization of chromite in platinoid deposits by cooperating with the platinum producing enterprises;③ Make investment planning and preparation in the mergers,acquisitions frequent chromium world market;④ To absorb investment experience from domestic and foreign enterprises.

world chromite;development status quo;mine;enterprise;investment suggestion

2015-05-12

“我国短缺资源的全球分布研究”项目资助(编号:1212010811067);“全球主要矿产资源分布与潜力分析研究”项目资助(编号:1212011120327)

曾祥婷(1989-),女,硕士研究生,矿物学、岩石学、矿床学专业。E-mail: tingzx2013@163.com。

F416.1

A

1004-4051(2015)08-0016-07

猜你喜欢

疯狂英语·新阅版(2022年7期)2022-07-07

河北地质(2021年2期)2021-08-21

神剑(2021年3期)2021-08-14

昆钢科技(2021年2期)2021-07-22

矿产勘查(2020年7期)2020-12-25

环球时报(2020-05-21)2020-05-21

华人时刊(2019年13期)2019-11-26

海外星云(2015年15期)2015-12-01

环球时报(2009-05-27)2009-05-27

军事文摘(2001年5期)2001-06-14