中美国债收益率比较分析

——来自2002—2014年国债市场的经验证据

2015-06-23 16:23:04史兹国

河海大学学报(哲学社会科学版) 2015年2期

史兹国,刘 玥

(1.南京大学商学院,江苏南京 210093;2.南京晓庄学院,江苏南京 211171; 3.北京银行南京分行,江苏南京 210036)

中美国债收益率比较分析

——来自2002—2014年国债市场的经验证据

史兹国1,2,刘 玥3

(1.南京大学商学院,江苏南京 210093;2.南京晓庄学院,江苏南京 211171; 3.北京银行南京分行,江苏南京 210036)

国债收益率波动对于一国金融市场配置资源的效率,乃至金融市场的稳定具有重要影响。本文以2002-2014年中美国债市场数据为样本,从国债收益率曲线、收益率波动以及影响因素等方面对中美国债收益率进行了比较研究。结果发现,中国交易所市场和银行间市场国债收益率形态并不一致,中美国债收益率波动也具有各自特征;中美国债收益率对于美元指数变化的反应并不相同,当美元升值时,中美国债收益率表现出一定程度的趋同性,而当美元贬值时,中美国债收益率则表现出一定程度的背离;中美国债收益率对于物价指数变动的反应相同,均与各自国内物价指数间呈现正向关系。基于此,论文从丰富国债交易品种、完善交易机制、发挥国债市场资金价格功能等方面提出了完善我国国债市场发展的政策建议。

国债市场;国债收益率;收益率曲线

在一国金融市场中,国债收益率对于其他金融资产价格确定以及金融市场配置资源的效率具有至关重要的影响。近年来,在美国次贷危机所引发的国际金融危机,尤其是欧洲主权债务危机的冲击下,国债收益率的波动引起了各国政府的高度关注。当前,中美是世界上最重要的两个经济体,两国金融市场的稳定对于世界经济的发展具有举足轻重的作用。然而,美国自2007年爆发次贷危机以来,经济增长乏力,失业率居高不下,为此已实行了多轮量化宽松的货币政策。2014年以来,鉴于全球性的流动性结构失衡,美国开始缓慢缩减刺激量。在中国,面对出口受阻、消费疲软的压力,经济增长对于投资驱动的依赖性增强,政府的债务规模不断扩张。中美两国应对金融危机的宏观经济政策调整必然会对国债收益率产生一定程度的冲击。在经济开放度日益提高,中美金融市场关联性不断增强的背景下,中美两国国债收益率波动的演化特征如何?两国国债收益率对于宏观经济变量波动的反应是否相似?为此,本文对中美国债市场进行深入剖析,通过比较研究,提出相关政策建议,以促进中国国债市场的健康与稳定发展。

一、相关研究综述

鉴于国债收益率及其波动对于金融市场稳健运行的重要性,国外学者对其进行的研究主要集中于两个方面:一是利率期限结构;二是国债收益率波动的影响因素。在关于利率期限结构的研究方面, Campbell等[1]在传统利率期限结构的基础上,提出新的利率期限结构理论——“商业周期理论”,认为利率期限结构包含着丰富的宏观经济信息,他还研究了利率期限结构对未来预测的积极作用。之后,国外的学者对宏观经济因素与利率结构的变动关系进行了研究,Litterman等[2]通过建立线性多因子模型,考察了国债收益率与系统风险因素和非系统风险因素之间的关系,检验了水平因素、倾斜因素以及曲度因素在利率期限结构变化中的作用。Estrella Arturo等[3]和 Bernanke等[4]则主要研究了收益率曲线的变化和货币政策调整的关系,他们认为收益率曲线坡度的变化可以用来预测货币政策是否发生变化,因此收益率曲线坡度可以作为经济发展的先行指标。对于国债收益率波动的影响因素研究,国外学者则主要采用实证分析方法。如,Thornton 等[5-7]利用事件分析和时间序列分析的方法来量化分析货币政策对收益率曲线的直接影响,结果发现货币政策可以影响国债收益率,但是影响力和到期期限成反比:到期期限越长,影响越弱,从而得出短期债券比中长期债券更容易受到货币政策影响的结论。Warnock等[8]通过分析国际资本流动与美国国债收益率变动的相互关系后认为,国际资本在境内外的流动对于美国国债收益率的影响不可忽视,当国际资本流入规模增加时,美国国债收益率会上升,而且这种特征越来越明显。Beltran等[9]则从外国投资者持有美国国债的规模与美国国债收益率的相互关系出发,研究认为美国国债收益率显著地受到外国投资者持有美国国债规模的影响。他们以美国5年期国债为样本进行研究表明,两者间呈现正向的相关关系。

关于中国国债收益率及其影响因素,国内学者也已进行了广泛的研究,并形成了丰富的文献。如,纪志宏[10]分析了货币政策变动与国债收益率变化之间在理论上的关联,并指出在现阶段由于我国国债市场的不完善,货币政策对国债收益率的影响和成熟国家存在差异,我国国债收益率在反应货币政策的趋势上存在缺陷。王一鸣等[11]采用因子分析方法对国债收益率的风险影响因素进行实证检验,结果发现宏观经济变量对整个国债市场总的收益率有影响,消费价格指数对不同到期期限的国债收益率影响最大。何志刚等[12]对上交所国债收益率进行研究后发现,国债收益率与当前的通货膨胀率高度正相关,而与未来收益率相关性不大甚至存在负相关。史晓丹等[13]基于事件分析法研究了我国国债收益率受利率变动的影响情况,他们的研究表明:我国债券交易市场中不同到期期限国债的收益率均对利率变动敏感,这一特征对于短期国债而言更为明显。魏雪梅[14]基于我国金融市场逐步开放的现实,以中美国债市场联动性为研究视角,对影响我国国债收益率的因素进行分析后认为,中美两国货币政策调整对于两国国债收益率的影响最为显著。黄海[15]借助向量自回归模型分析回购利率对国债收益率的影响之后认为,回购利率对于国债收益率的变动具有一定程度的影响,且滞后效应明显,而当回购利率持续向一个方向变动时,其对国债收益率的影响效应会显著增强。

综上所述,现有文献或偏重于国债收益率期限结构模型的构建与参数估计,或以一个国家的国债市场收益率为样本进行影响因素研究,较少采用比较方法对中美国债收益率及其期限结构进行对比研究。为此,本文基于国债收益率期限结构理论,对比分析中美国债收益率期限结构,以及两国国债收益率波动的态势,深入剖析中美国债收益率对宏观经济变量波动的反应,为规范中国国债市场的发展提供政策依据。

二、中美国债市场收益率形态

虽然,美国国债市场建立较早,也较为成熟,但是中国国债市场的快速发展却是从2002年开始的,此时中国已经逐渐摆脱了1997年亚洲金融危机的影响,国债交易品种增加、规模放大。因此,研究过程中选取2002—2014年间的中美国债市场的数据,数据来源于wind数据库,对缺失数据采用Hermite插值法和bootstrapping法进行模拟。

1.中国国债收益率曲线

(1)中国国债收益率曲线形态

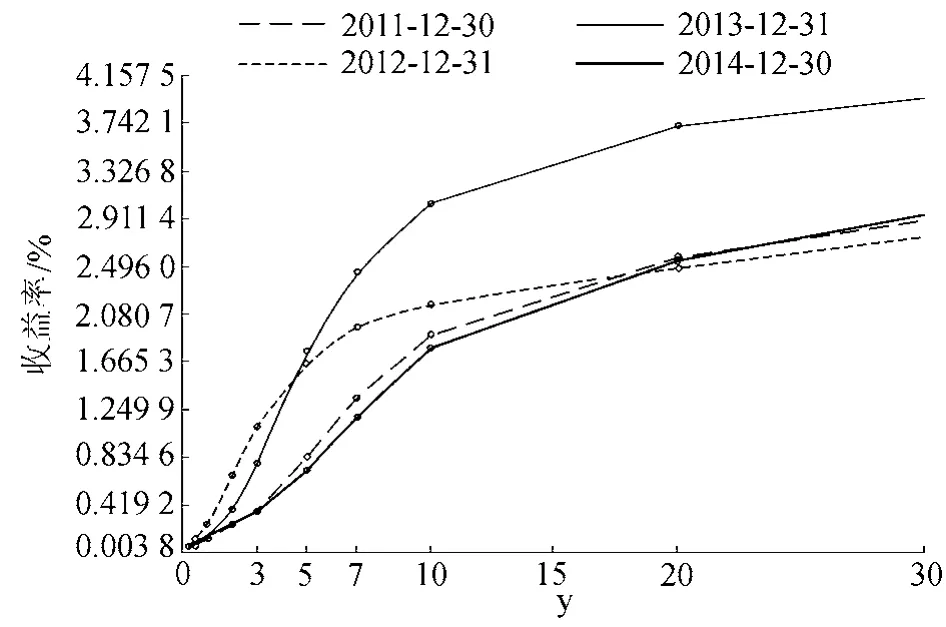

2013年12月31日和2014年12月5日中国固定利率国债收益率曲线见图1。

图1 中国固定利率国债收益率曲线

由图1可知,我国银行间国债收益率曲线呈向上倾斜状,国债到期期限越长,收益率越高,到期收益率与国债期限成正比。这是因为,对于到期期限越长的国债,需要提供的流动性溢价越高。

2014年12月5日上交所国债收益率曲线和银行间国债收益率曲线见图2。

图2 上交所国债收益率曲线和银行间国债收益率曲线

图2显示,2014年12月5日的国债交易所市场收益率曲线与银行间市场收益率曲线存在差异,银行间的国债收益率曲线呈向上倾斜状,上交所的国债收益率曲线呈现出波动的形态。产生这一现象的原因在于:银行间国债交易市场和交易所国债交易市场存在交易性质、资金占有期的不同,而市场分割和托管、清算不统一又使得投资者不能进行有效套利,由此导致中国不同市场国债收益率期限结构存在差异。

(2)中国国债收益率的形态变动

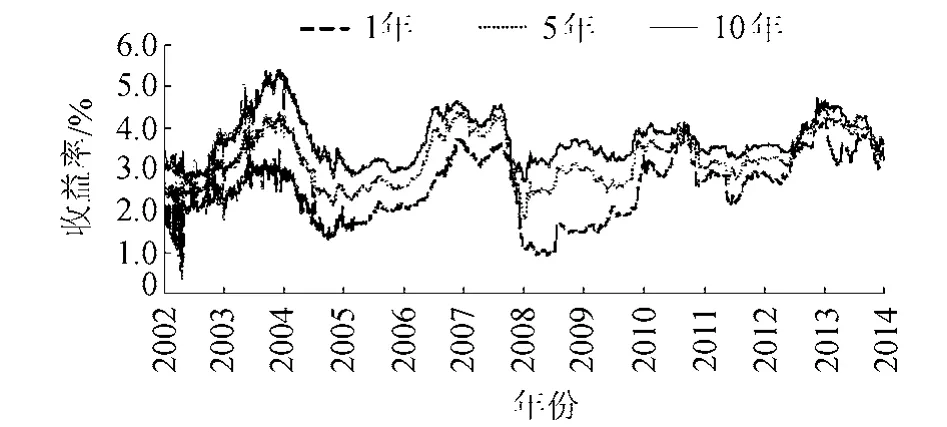

2002—2014年,中国不同到期期限的国债收益率见图3。

图3 中国不同期限固定利率国债收益率(1年、5年、10年)

图3显示,中国国债到期收益率随着时间的推移而波动,其波动程度与国债到期期限长短密切相关。期限越短,波动性越大;反之,则相反。

现以10年期国债收益率走势分析中国国债收益率在样本期内的波动特征,具体见图4。

图4 中国固定利率国债到期收益率(10年)

图4显示了从2002—2014年13年间中国10年期固定利率国债到期收益率变化情况。2002年国债收益率处于相对较低的水平,10年期国债最低收益率为2.4%,最高为3.5%;2003年国债收益率开始回升,全年在2.65%~4%之间,债券市场步入下行态势;2004年国债收益率区间为 3.7% ~5.35%,10年期国债收益率创下历史最高。2004年之后,国债步入了一个相对长期的牛市,2005年货币政策不断放松,市场利率覆盖在3%~4.9%之间,债券市场初步显现出牛市格局。2006年的长期利率在2.9%~3.35%之间,波动幅度较小,而2007 年,国债市场又经历了熊市,收益率再次从低水平跨越到高水平,在3.05% ~4.6%之间运行。紧接着2008年,经历了缓慢的攀升,收益率在下半年迅速降低,全年在2.7%~4.65%之间。2009年之后,利率在波动中缓慢上升。2010年,经历上半年的低收益率区间后,下半年再度上升,由7月份的3.18%迅速提升到11月份的4.01%。2011年,收益率在高位短期震荡后,在9月份开始迅速下行,由4.13%下降到12月份的3.43%。2012年,收益率继续震荡下行,到2012年7月下降到3.26%,然后开始上行,截至 12月份,回归到 3.6%的水平。2013年,上半年收益率略有下降,5月份从3.41%的低点开始迅速上行,在年末达到超过4.6%的高点。2014年股债双牛,收益率全年震荡下行,从年初的4.6%一路下降到11月末3.47%的水平,12月份收益率略有反弹,回到3.62%的水平。

2.美国国债收益率曲线

美国的国债市场相对成熟,品种丰富,存续期从3个月到30年均有,不同期限国债分布相对较为合理,且形态相对较为完备,因而收益率曲线也往往成为成熟市场的代表。图5和图6分别为2002—2014年间(其中2010年以前只取偶数年做分析)的部分美国国债收益率曲线。

图5 美国国债收益率曲线(2002—2010)

图6 美国国债收益率曲线(2011—2014)

根据图5和图6,在总体上,2006年的国债收益率曲线较为平坦,而2010年后的国债收益率曲线则较为陡峭。平坦的收益率曲线表明经济处在扩张后期,而陡峭的收益率曲线则表明经济处于扩张期。

图7显示了样本期内美国1年期国债到期收益率及10年期国债收益率与1年期国债收益率差额走势。

图7 美国1年期国债到期收益率及其与10年期国债到期收益率之差

图7表明,1年期国债收益率和美国10年期国债与1年期国债收益率之差呈现负向变动关系。当1年期国债收益率下降时,10年期国债与1年期国债收益率之差上升;反之,则相反。一个有趣的现象是:在2007年美国次贷危机爆发前夕,美国长短期国债收益率竟然出现倒挂现象。

3.中美10年期国债收益率比较

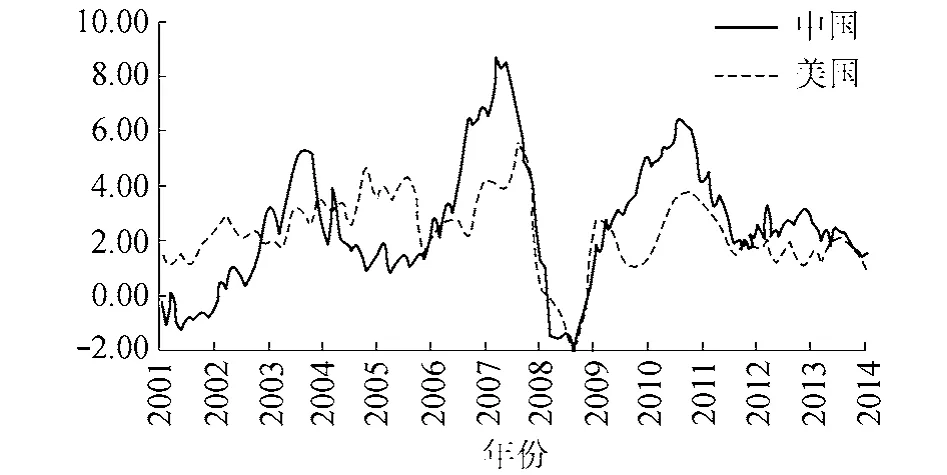

现以10年期国债为例,比较中美国债市场收益率波动情况。2002—2014年中美10年期国债收益率走势见图8。

图8 2002—2014中美10年期国债收益率

从图8中可以看出,中美国债收益率的走势有趋同也有背离。在2002—2007年间,美国国债收益率和中国国债收益率呈现一定程度的正向关系,且美国国债收益率相对于中国国债收益率有一定的领先性,投资者可以通过美国国债收益率的走势来预测中国国债交易市场的走势。然而,2008年后,中美国债收益率的走势出现了一定程度的背离,而且两者之间的领先-滞后关系也有所变化,中国国债市场收益率在一定程度上居于主导地位。

三、中美国债收益率影响因素

1.宏观经济变量波动

金融是经济的核心,宏观经济变量的改变必然会对金融市场产生冲击,或通过金融市场相关变量的波动体现出来。由于国债收益率在一定程度上表征着金融市场资金占用成本,在金融市场中居于核心地位,因此宏观经济变量的改变必然会对国债收益率的走势产生冲击。在诸多的宏观经济变量中,中美国债收益率对于美元指数以及各自国内物价指数的波动最为敏感。因为:一方面,美元是国际结算的关键货币,同时也常被作为金融市场规避金融风险的一种工具,美元指数的波动预示着美元强弱的变化,由此诱发短期国际投资资本流动,从而通过货币市场利率变化引起美国国债收益率波动,并通过逐渐开放的国际金融市场传导至中国,引起中国国债收益率的波动;另一方面,一国物价指数的波动表征该国货币购买力的变化,同时货币市场实际利率也会改变,从而引起持有该国货币性资产的成本发生改变,并传导至国债交易市场,使国债收益率发生变化。因此,研究过程中主要分析中美国债收益率随美元价格指数以及两国物价指数变动而变动的情况。

(1)美元指数

2002—2014年中美10年期国债到期收益率与美元指数走势见图9。

图9 2002—2014中美国债到期收益率与美元指数

图9显示,美元走势对于美国10年期国债收益率的影响较为复杂,在2002—2003年以及2007—2009年间美国国债收益率与美元指数间存在明显的正向关系,而在样本期内其他区间,两者则存在明显的负向关系,特别是自2010年以来,这一负向关系表现得更为明显。究其原因在于:通常情况下,当投资者对于美国经济前景具有良好预期时,美元会走强。大量的投资资金会抛售国债而购进美元,在推动美元进一步强化的同时,使美国国债的价格下跌,收益率上升,从而使两者呈现正向关系。然而,在金融危机爆发及其后续影响期间,美国经济增长前景不明朗,投资者对于美国经济缺少信心,此时金融市场中大量避险资金会抛售美元,以及以美元计价的国债,从而在继续弱化美元的同时,促使美国国债价格下降,收益率上升,由此使得两者间呈现负向变动关系。

样本期内,美元走势对于中国10年期国债收益率的影响则呈现较为单一的特征,即具有负向作用。这是因为,伴随着世界经济一体化进程的加快,中国金融市场融入国际金融市场的程度日益提高。近十多年来,中国经济保持着强劲的增长动力,当美元贬值时,大量国际游资出于套利需求会选择流入中国。国际游资进入中国后,不断推高中国一般商品价格及股票等金融资产价格,在买涨不买跌的市场情绪影响下,中国国内投资于国债市场的部分资金开始撤离收益率相对较低的国债交易市场,从而压低中国国债价格,提高收益率。由此使得美元指数与中国国债收益率之间呈现负向关系。

(2)物价指数

2002—2014年中美物价指数走势见图10。

图10 2002—2014中美两国CPI比较

根据图10,样本期内中美两国CPI总体走势一致,但在金融危机的频繁冲击下,由于各自所采取的货币政策及其调整时间并不一致,因此在部分时期内,两国CPI的走势也存在一定程度背离。结合中美10年期国债收益率走势图可以发现,总体上中美两国10年期国债收益率与各自CPI的走势呈现正向关系。这是因为,当CPI上升时,常常伴随着金融市场流动性充裕,经济存在过热倾向,于是大量的资金会离开国债市场,寻找存在更高回报率的产品。由此导致国债价格下降,收益率上升,使得两者呈现正相关性。

综上所述,美元指数的走势在很大程度上决定了中美国债收益率是趋同还是背离,美元升值时,中美国债收益率表现出一定程度的趋同性,当美元贬值时,中美国债则表现出一定程度的背离;从物价指数波动来看,CPI和国债收益率波动密切正相关,当中美两国CPI的走向有较大的趋同性时,中美两国国债收益率波动趋势也有较大的趋同性,当中美两国CPI产生背离时,中美两国收益率曲线也会产生背离。

2.国债交易品种与市场

首先,美国国债拥有多样的债券品种、合理的期限结构和灵活的交易方式,这些为美国合理的国债收益率形成提供了高效的保障。美国国债的品种既有联邦政府的贴现债券、附息债券,又有联邦机构的债券,还有政府储蓄债券,债券品种丰富;同时,债券期限既有13周、26周和52周的短期债券,又有2 —10年的中期债券,还有10—30年的长期债券,短期、中期和长期的期限结构搭配合理;此外,美国国债市场上交易方式既有国债现货交易和回购交易,又有期货交易和期权交易等国债衍生品交易方式,交易方式灵活多变。相比之下,中国在国债发行量上有待提高,债券品种的标准化和多样化也相对欠缺,加之国债的交易方式相对单一,由此使得中国国债收益率并不能随货币市场基准利率波动及时调整。

其次,美国的国债交易主体中除联邦储备银行、商业银行、证券公司、信托投资公司等金融机构外,还有一些个人投资者和海外投资者。同时,国债市场上存在做市商,做市商不断向投资者报出证券的买卖价格,接受投资者的买卖要求,用自有资金和证券与投资者进行交易,通过不断买卖来维持市场的流动性,满足投资者的投资需求。相比之下,中国的国债市场分为交易所市场和银行间市场两个部分,这两个部分互相分割。银行间债券市场是中国债券市场的主要部分,其交易主体包括商业银行、农村信用联社、保险公司、证券公司等金融机构,交易主体的准入受到较为严格的限制;交易所债券市场则集中了非银行金融机构的其他交易者,与银行间债券市场的联动性还有待加强。此外,相比于美国成熟的交易商制度,中国的做市商制度还不够完善,做市商的交易和结算成本较高,加之分割的债券市场缺乏联系,更加使得做市商制度难以发挥优势,失去了报价的积极性,从而影响中国国债收益率的客观与公正性。

3.货币政策调整

从经济基本面因素来看,中美国债收益率受到所处经济环境的影响,两国国债收益率会呈现不同的形态。在经济发展的不同阶段,一国政府所采取的相应宏观经济政策也有差别:当经济处在萧条的时期,央行的货币政策是降低短期利率,当经济进入繁荣阶段时,央行则倾向于采取紧缩性货币政策,提高短期利率压低长期利率,在抑制短期内经济过热的同时保持经济增长的后劲,因此国债收益率会随着利率政策的调整而表现出不同的形态。

四、结论及启示

国债市场是一国金融证券市场的重要构成部分,它发挥着宏观政策传导和优化配置资源的作用。在拥有良好结构的国债市场上,国债收益率能准确反映市场无风险利率,进而提高市场配置资源和宏观调控政策的有效性。本文通过对中美国债收益率的比较研究发现,由于国内经济发展的基本状况不同,中美所采取的宏观经济政策存在差异,由此使得中美国债收益率形态具有各自的特征;中美国债收益率对于美元指数变动的反应并不相同,中国国债收益率与美元指数间存在负向关系,而美国国债收益率与美元指数之间的关系则随美元的强弱趋势而变;中美国债收益率对于物价指数变动的反应基本相同,两者之间呈现正向关系,即当物价指数上升时,国债收益率也会随之上升。这一研究结果的启示在于:

首先,应该逐步完善我国国债交易机制,扩大国债交易市场规模,形成统一的国债交易市场。中国的国债交易分属于交易所国债市场和银行间国债市场,这两个市场具有一定程度的独立性,加之国债品种和交易制度的限制,两个市场中国债收益率走势并不完全一致。为此,应该通过国债交易品种的丰富和交易制度的创新,推进我国国债品种的标准化和多样化,逐步扩大国债发行量,特别是要完善做市商制度和双边报价制度,提高交易效率,增强市场流动性。由此,提高国债市场的活跃度,促进两个国债交易市场更好的统一,使投资者可以在两个市场上自由交易,提高整个国债市场的运行效率,完善中国国债利率期限结构。与此同时,要继续完善投资者结构,扩大国债投资者规模,通过培养大的机构投资者参与市场报价,减少价格的波动性,保持市场流动性。最终,使国债市场在货币政策的传导、金融资产价格确定、利率风险的管理、宏观经济的调控中发挥越来越重要的作用。

其次,充分关注中国国债收益率与美元指数和物价指数之间的关系,有效发挥国债收益率在货币市场资金价格发现中的功能。在金融全球化的背景下,我国金融市场对外开放的程度会越来越高,美元指数波动对于中国国债收益率的冲击效应越发明显;在世界经济一体化的进程中,我国将逐步参与更多的国际分工与合作,国外物价水平的波动会借助进出口贸易输入我国,从而影响我国国债收益率水平。为此,需要高度关注美元指数和物价指数对于我国国债收益率的冲击。一方面通过进一步完善人民币汇率形成机制,借助人民币汇率浮动区间的扩大,吸附国际金融市场对我国国债市场的冲击;另一方面,应该逐步丰富国债品种,扩大国债交易规模,增强国债交易市场抵御物价水平波动冲击的能力。逐步使国债交易市场成为体现资金供求状况的场所,国债收益率能够体现资金占用的公平成本,发挥国债收益率在货币市场基准收益率形成中的作用。

[1]CAMPBELL R H. The realterm structure and consumption growth[J].Journal of Financial Economics, 1988,22(2):305-333.

[2]LITTERMANR,SCHEINKMAN J.Commonfactors affecting bond returns[J].Journal of Fixed Income,1991, 1(1):54-61.

[3]ESTRELLA,ARTURO,HARDOUVELIS,GIKAS A.The term structure as a predictor of real economic activity[J]. Journal of Finance,1991(46):555-576.

[4]BERNANKE,BEN S,BLINDER,ALAN S.The federal funds rate and the channels of monetary transmission[J]. American Economic Review,1992,9(82):901-921.

[5]THORNTON D.The information content of the discount rate announcements:what is behind the announcement effect[J].Banking Finance,1999(22):83-108.

[6]ERIC Jondeau, ROLAND Ricart. The expectations hypothesis of the term structure:tests on US,German, French,and UK Euro-rates[J].Journal of International Money and Finance,1999(18):725-750.

[7]SPENCER D,ANDREW G.HALDANE.Interest rates and the channels of monetary transmission:some sectoral estimates[J].European Economic Review,1995,39(9): 1611-1626.

[8]WARNOCK F E,WARNOCK V C.International capital flows and U.S.interest rates[J].Journal of International Money and Finance,2009(28):903-919.

[9]BELTRAN D O,MAXWELL K,JAIME M,et al.Foreign holdings of U.S.treasuries and U.S.treasury yields[J]. Journal of International Money and Finance,2013(32): 1120-1143.

[10]纪志宏.货币政策与国债收益率曲线[J].中国社会科学院研究生院学报,2003(3):42-46.

[11]王一鸣,李剑峰.我国债券市场收益率曲线影响因素的实证分析[J].金融研究,2005(1):111-124.

[12]何志刚,倪官良.国债收益率曲线预测未来通胀变化的信息价值研究[J].证券市场导报,2010(4):17-21.

[13]史晓丹,张学斐,陈憧.利率变动对我国国债收益率的影响:基于事件分析法的研究[J].金融发展评论,2013 (6):118-129.

[14]魏雪梅.国债收益率影响因素及趋势预测[J].债券, 2013(9):52-57.

[15]黄海.回购利率对国债收益率曲线的影响研究[J].现代财经,2014(5):15-24.

F810.5

A

1671 4970(2015)02 0077 06

10.3876/j.issn.1671 4970.2015.02.015

2015 01 10

国家社会科学基金项目(14BGL031);江苏省社会科学基金项目(13YEA001);江苏省教育厅重点项目(2013ZDIXM013)

史兹国(1970—),男,江苏高淳人,副教授,博士后,从事应用经济学、技术经济及管理等研究。

猜你喜欢

银行家(2025年1期)2025-02-08 00:00:00

投资与理财(2021年5期)2021-05-13 08:10:24

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

债券(2017年6期)2017-07-14 16:05:35