内蒙古自治区中小企业营运资金管理存在的问题及对策

2015-06-17 16:29杨红艳

商场现代化 2015年12期

摘 要:营运资金管理是中小企业财务管理的重要内容,是中小企业日常管理的重要环节,营运资金管理的成败,对中小企业的发展及盈利起着至关重要的作用。文章选取内蒙古自治区A中小企业作为分析案例,详细了解了A中小企业营运资金管理的现状,通过事实数据分析A中小企业营运资金管理存在的问题,并给出改进建议。

关键词:内蒙古自治区;中小企业;营运资金;管理

一、营运资金管理的概念及其重要性

1.营运资金的概念

营运资金,又可以称为“营运资本”,它有广义和狭义之分。广义的“营运资金”又称营运资本,是指企业在流动资产上所投放的资金具体包括:应收账款、存货、其他应收款、应付票据、预收票据、预提费用、其他预付款等占用的资金;狭义的“营运资金”,是指在企业的流动资产中,去除流动负债所剩下的那部分余额,其可以用来提供短期的资金周转,或者是供日常使用。营运资金对于一个企业来讲,非常重要,代表了一个企业所能够承担的风险能力。

2.营运资金管理对中小企业的重要性

营运资金是企业资金总体中最具有活力的部分之一,营运资金的运转情况影响着甚至决定着企业的生存与发展。营运资金在固定资产的周转中起到了一个传输的作用,其价值的实现是在其价值分次转移在产品价值中实现销售收入后实现的。营运资金是通过生产、销售、回款等环节以固定资产形式存在的价值与流动资产的价值捆绑转化为货币资金的。这些货币资产中而原有固定资产的价值与新增加的价值转化为的货币资金可用于新的投资或者增加资产规模,原有流动资产的价值可以运用到下一次资金循环中。所以,营运资金周转是固定资金甚至整个资金周转的基础。营运资金是否有效运转,直接影响着企业的生存与发展,企业界定的各种各样的目标也就没有所谓实现的问题了。

二、内蒙古自治区A中小企业与上海地区B中小企业营运资金指标分析

1.A中小企业与B中小企业现状

A中小企业与B中小企业均为生物科技有限公司,A公司位于内蒙古自治区,B公司位于上海市。A中小企业与B中小企业具有相同的企业规模,相同的行业经营性质,排除区域差异及经济文化差异,A中小企业与B中小企业在一些营运资金管理指标中,应该具有相似性,A公司和B公司在营运资金管理指标上却有很大差异。

2.A中小企业与B中小企业营运资金指标

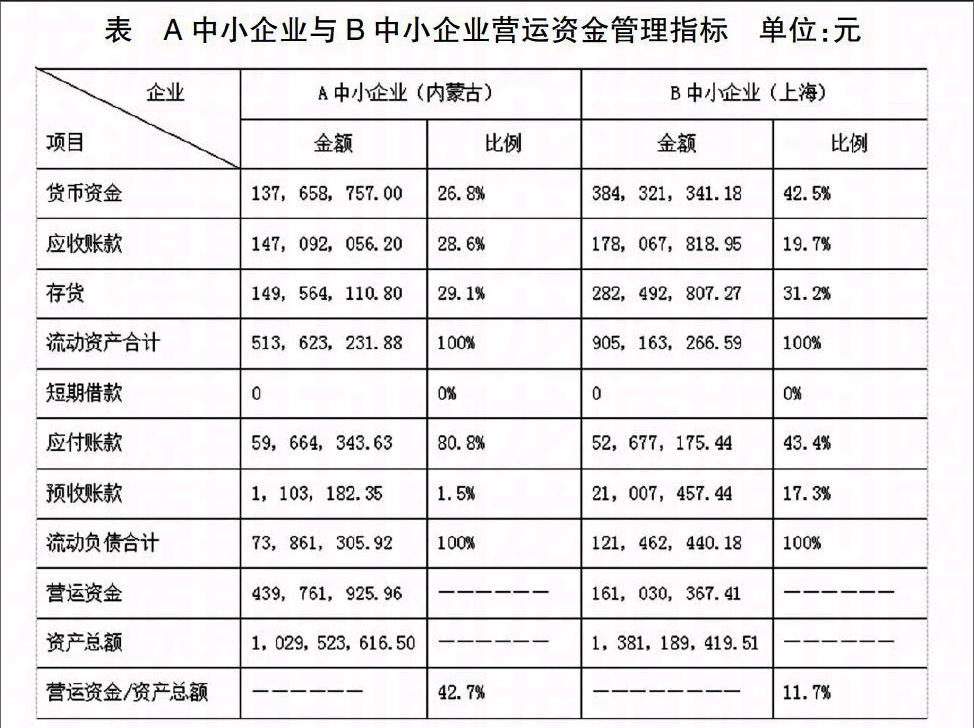

下表列举了A中小企业与B中小企业营运资金的一些关键指标,从表可以看出,A中小企业与B中小企业资产总额相当,说明规模相似。A中小企业与B中小企业货币资金占流动资产的比例分别为26.8%和42.5%;应收账款分别占流动资产的28.6%和19.7%;存货分别占流动资产总额的29.1%和31.2%。A中小企业与B中小企业应付账款分别占流动负债的80.8%和43.4%;预收账款分别占流动负债的1.5%和17.3%;短期借款都为零。A中小企业与B中小企业营运资金分别占资产总额的42.7%和11.7%。

表 A中小企业与B中小企业营运资金管理指标 单位:元

数据来源:深圳证券交易所半年报。

3.A中小企业与B中小企业营运资金指标对比分析

(1)总体营运资金指标分析

A中小企业的资产规模为1,029,523,616.50元,B中小企业的资产规模为1,381,189,419.51元,A中小企业营运资金为439,761,925.96元,占资产总额的42.7%;B中小企业的营运资金仅为161,030,367.41元,占资产总额的11.7%;A中小企业的营运资金无论从数量上还是从比例上都显著的高于B中小企业,自治区A中小企业营运资金比率显高于上海地区的B中小企业。

(2)货币资金、应收账款、存货指标分析

A中小企业货币资金存量为137,658,757.00元,占流动资产总额的26.8%;B中小企业货币资金存量为384,321,341.18元,占流动资产总额的42.5%;B中小企业货币资金存量显著高于A中小企业。A中小企业应收账款存量为147,092,056.20元,占流动资产总额的28.6%;B中小企业应收账款存量为178,067,818.95元,占流动资产总额的19.7%;A中小企业应收账款存量显著高于B中小企业。A中小企业存货存量为149,564,110.80元,占流动资产总额的29.1%;B中小企业应收账款存量为282,492,807.27元,占流动资产总额的31.2%;A中小企业存货存量水平与B中小企业存货存量水平相持平。

(3)短期借款、应付账款、预收账款指标分析

A中小企业与B中小企业短期借款存量均为0。A中小企业应付账款存量为59,664,343.63元,占流动负债总额的80.8 %;B中小企业应付账款存量为52,677,175.44元,占流动负债总额的43.4%;A中小企业应付账款存量显著高于B中小企业。A中小企业预收账款存量为1,103,182.35元,占流动资产总额的1.5%;B中小企业预收账款存量为21,007,457.44元,占流动资产总额的17.3%;A中小企业预收账款存量水平显著低于B中小企业。

三、内蒙古自治区A中小企业营运资金管理存在的问题

1.货币资金管理存在的问题

A中小企业货币资金占流动资产总额的26.8%,B中小企业货币资金存量占流动资产总额的42.5%;A中小企业货币资金存量显著低于B中小企业。这从一个角度来讲说明A中小企业货币资金的利用率高于B中小企业;但是,由于A中小企业是高科技企业,货币资金的总量本就偏高,另外较低的货币资金持有量可以导致公司面临较高的财务风险,并且丧失较好的投资机会。

2.应收账款管理存在的问题

A中小企业应收账款存量占流动资产总额的28.6%,B中小企业应收账款存量占流动资产总额的19.7%;A公司的应收账款管理水平显著低于B中小企业。对于A中小企业来说,较多的应收账款虽然可能带来较好的账面利润,但是在经济周期不景气时,容易产生较多的坏账,为企业带来流动性风险。

3.应付账款管理存在的问题

A中小企业应付账款存量占流动负债总额的80.8%,B中小企业应付账款存量占流动负债总额的43.4%;A公司的应付账款管理显著高于B中小企业。对于A中小企业来说,较多的应付账款虽然可能为企业迎来较多的无息短期融资,但是应付账款过多,一方面会影响银行等金融机构对企业信用水平的评价,另一方面,应付账款全是短期负债,企业在短期内可能带来偿债能力风险。

4.短期借款管理存在的问题

A中小企业与B中小企业的短期借款都为零。这一方面说明了企业自身的信用水平较低,企业自身的财务制度不健全,企业缺乏和银行沟通信息的桥梁,银行不愿意把资金放贷给中小企业;另一方面说明,在面对中小企业和大型企业的时候,银行等金融机构会优先考虑大型企业,为了规避风险,甚至不愿意放贷给中小企业。

5.预收账款管理存在的问题

A中小企业的预收账款仅仅是企业流动负债的1.5%,而B中小企业的预收账款为企业流动负债的17.3%。应收账款与预付账款虽然都是企业的流动负债,虽然都为企业筹到了短期资金,但是预收账款与应付账款不同,预收账款不会使企业面临短期偿债风险,因为预收账款一般是以企业的商品出售给债权人作为偿付条件,并且预收账款的增加可以证明企业销售能力的增强。

四、完善A中小企业营运资金管理的措施

1.提高A企业信用水平,获取银行等金融机构认可

负债筹资,是企业筹资来源的主要渠道之一,增加负债筹资可以为企业带来财务杠杆效应,而银行借款筹资是企业负债筹资的主要渠道。由于中小企业资产规模较小、优质资产较少、财务会计信息不健全,因此许多银行为了规避风险不愿意把资金借给中小企业,这也是中小企业的融资瓶颈之一。中小企业要想取得金融机构的信任,从金融机构取得借款,必须提高自己的信用水平。

2.加强对应收账款的管理

对于应收账款的管理,要建立完善的供应商档案体系。首先,建立应收账款账龄分析系统,定期对企业的应收账款进行账龄分析。其次,对供应商进行ABC分类。将库存ABC分类法移植到供应商管理中,即A类供应商:采购额占采购总额的70%-80%,但数量只相当于供应商总数的15%-20%。B类供应商:采购额占采购总额的15%-20%,数量相当于供应商总额的30%-40%。C类供应商:其采购金额在总金额中几乎可以忽略不计,采购额占采购总额的5%-10%,数量相当于供应商总额的60%-70%。再者,对不同类别的供应商实施不同的发展策略和控制措施,从而使企业有目的、有系统地管理好与供应商的关系,加强对应收账款的管理,才能使企业在市场竞争中处于有利的地位。

3.加强对应付账款的管理,防范财务风险

应付账款是企业短期筹资渠道的主要来源之一,应付账款一般没有筹资费用和用资费用,是企业日常过程自然形成的资金来源。但是,过多的应付账款一方面会为企业带来短期偿债能力风险,使企业短期内陷入现金流不足的风险;另一方面,过多的应付账款会损害企业自身的信用,损害企业的短期筹资能力。A公司的应付账款过多,建议A公司对应付账款按账龄和到期日进行详细管理,以提高企业的信用水平及防范风险的能力。

4.提高企业产品竞争力,加强对预收账款的利用

预收账款是企业筹集短期资金的另外一种渠道,预收账款和应付账款一样,既没有筹资费用也没有用资费用,所不同的是预收账款未来一般以企业产品的销售作为偿还条件,因此企业一般不会因为预收账款的增加,增加企业的短期偿债能力风险,所以企业应积极主动的去利用预收账款筹资。为了增加预收账款筹资,企业可以采取积极的营销策略,例如可以提升产品质量、积极的产品广告宣传以及预收款折扣等方式。

作者简介:杨红艳,女,呼伦贝尔学院经济管理学院教师,讲师

猜你喜欢

内蒙古统战理论研究(2021年1期)2021-06-09

草原歌声(2018年4期)2018-04-04

草原歌声(2017年1期)2017-04-23

时代金融(2016年29期)2016-12-05

财会学习(2016年19期)2016-11-10

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28