传媒业资本结构与经营绩效研究

2015-06-15 03:38陈娇娇李日昱王奥

东北财经大学学报 2015年3期

陈娇娇 李日昱 王奥

〔摘要〕资本结构主要是指负债和股权在资本来源中的占比,资本结构不同会影响治理结构进而对公司绩效产生影响。权衡理论和优序融资理论认为,资本结构与经营绩效有相关性,但研究结论有分歧:权衡理论认为资本结构对经营绩效有正向影响,但优序融资理论认为资本结构对经营绩效有负向影响。本文以2012—2013年沪深两市A股传媒业公司为研究对象,研究资本结构对经营绩效的影响,研究结论证实传媒业资本结构与经营绩效互为正向影响。

〔关键词〕传媒业;资本结构 ;经营绩效;股权集中度

中图分类号:F275文献标识码:A文

章编号:1008-4096(2015)03-0063-05

传媒业是文化产业的重要组成部分,其中传媒业上市公司最能代表传媒业的整体发展水平。随着我国资本市场的不断完善,传媒业充分利用资本市场融资渠道,通过公开上市增强行业竞争力,最终实现公司经济效益最大化。内部治理结构、财务与经营状况以及发展模式与前景等代表着上市公司的综合实力,其中经营绩效是综合实力最具代表性的指标,是上市公司关注的重点。现代财务理论的研究核心是经营绩效,而资本结构理论又是公司财务理论的核心。资本结构影响公司资本成本、总价值和治理结构,因而优化资本结构是提升公司投资价值的必经之路。随着国家相关政策的颁布,我国传媒业的发展进入黄金时期,公司之间的竞争会愈来愈激烈,经营绩效是竞争的一大焦点。基于此,本文对2012—2013年沪深两市A股传媒业公司的资本结构与经营绩效展开研究,探讨二者的影响路径。

一、文献回顾

(一)国外文献回顾

Modigliani和Miller[1]MM理论的提出,引发了公司资本结构研究的热潮,国外学者以此为契机,立足于国外资本市场,开展资本结构理论的研究,国外关于资本结构与经营绩效的研究存在着两大支配性的主流理论:一是资本结构与经营绩效正相关的权衡理论,二是资本结构与经营绩效负相关的优序融资理论。Robichek和Myers[2] 提出权衡理论,该理论在权衡税收的抵税收益、负债率较高的破产成本和代理成本后,认为存在使公司经济效益最大化的最佳资本结构。Masulis[3]实证检验了资本结构对经营绩效的影响,研究表明负债水平(变动范围介于0.23—0.45)与资本结构负相关。Jensen和Meckling[4]提出里程碑式的代理理论,研究发现公司适当提高负债比例会降低代理成本,使公司总代理成本最低。Dann和DeAngelo[5]的实证研究结论证实财务杠杆与公司绩效正相关。Myers和Majluf[6]的优序融资理论认为,优序融资次序是首先选用内源融资,动用内部留存收益;其次选用风险较低的负债融资;最后选用股权融资。原因是利润留存成本最低,负债融资的成本相比股权融资成本较低。优序融资理论认为资本结构与经营绩效负相关,公司负债水平低,则经营绩效好。Titman和Wessels[7]对1972—1982年美国制造业上市公司进行实证研究,证实了经营绩效与负债水平负相关。Booth等[8]的研究证实公司获利能力与财务杠杆负相关。除了上述两种理论之外,Morck等[9]研究发现,经营绩效与内部控股比例呈曲线关系,股权集中的大股东在某种程度可以提升经营绩效。

(二)国内文献回顾

国内关于资本结构与经营绩效的研究始于20世纪90年代后期,也主要围绕权衡理论和优序融资理论展开,存在差异和分歧。洪锡熙和沈艺峰[10]以1995—1997年沪市221家工业行业上市公司为研究对象,结果表明公司资本结构对盈利能力有正向影响。李义超和蒋振声[11]以托宾Q为经营绩效的代理变量,以资产负债率为资本结构的代理变量,选用1992年以前的上市公司为研究样本,研究结论表明托宾Q与资产负债率正相关。王娟和杨凤林[12]以权衡理论为基础展开研究,发现公司盈利能力与当期负债水平负相关。汪辉[13]以托宾Q为解释变量,研究结论表明资本结构与经营绩效正相关。张兆国等 [14]的研究发现资本结构影响经营绩效进而影响公司治理,第一大股东的持股比例与经营绩效显著正相关。王凤[15]对旅游上市公司进行实证分析,结果表明财务杠杆可以提高经营绩效,即资本结构与经营绩效显著正相关。

陆正飞和辛宇[16]以1996年沪市的机械运输设备类公司为研究对象,发现资本结构对经营绩效有负向影响。于东智[17]以资产收益率与主营业务利润率为经营绩效的代理变量,研究发现负债比例与经营绩效显著负相关。肖作平[18]建立资本结构与经营绩效的联立方程,发现财务杠杆负向影响经营绩效。封铁英[19]对1999年以前的623家上市公司进行研究,对资本结构与经营绩效进行实证分析,研究结论为资本结构与经营绩效显著负相关。

资本结构与经营绩效关系的研究,无论在国内还是国外都存在分歧,需要从具体层面来进一步分析。本文以2012—2013年沪深两市A股传媒业上市公司为研究对象,对资本结构与经营绩效展开研究。

二、研究设计

(一)理论基础与研究假设

学术界对资本结构的界定是企业资本的构成及其比例。本文研究的资本结构是指债权资本与总资本的比例,包含债权资本总额、短期债权资本和股权资本三个层次,代理变量分别为资产负债率、流动资产负债率和流通股比例。

权衡理论认为,综合考虑税收的抵税收益、负债率较高的破产成本和代理成本后,业绩高的公司偏向选择高负债水平,资本结构对经营绩效有正向影响。基于此,提出假设1和假设2:

H1:传媒业上市公司资产负债率对经营绩效有正向影响。

H2:传媒业上市公司经营绩效对资产负债率有正向影响。

流动负债的偿还期限短,财务风险高于长期负债,因而高比例的流动负债会增加公司财务风险,同时增加了流动负债的日常管理与核算,影响经营绩效。基于此,提出假设3:

H3:传媒业上市公司流动资产负债率对经营绩效有负向影响。

大股东在一定程度上可以限制管理层牺牲股东利益,保护投资者利益,可以有效监督管理层的行为,降低代理成本,提升经营绩效。基于此,提出假设4:

H4:传媒业上市公司前十大股东持股比例对经营绩效有正向影响。

优序融资理论认为,公司为获得高额的投资回报,会采用较低的负债率,优序融资顺序为内源融资—债务融资—股权融资。当公司投资额超过内部利润留存时,才增加负债融资,提高财务杠杆。股权资本成本高于债权资本成本。基于此,提出假设5:

H5:传媒业上市公司流通股比例对经营绩效有负向影响。

本文将上述假设和影响因素汇总如表1所示。

(二)变量设定与研究模型

1.经营绩效的衡量

衡量公司经营绩效的常用指标有净资产收益率(ROE)、总资产收益率(ROA)和托宾Q值等,本文以净资产收益率作为经营绩效的衡量指标。该指标比总资产收益率的综合性更强,更具代表性,是公司销售规模、成本控制、资本运营和融资结构的综合体现,能反映公司的盈利能力、资产管理能力和股本扩张能力,能反映经营活动的最终成果和股东投入资金的获利能力,体现了实现公司价值最大化的目标追求,是杜邦财务分析的核心指标。

2.资本结构的衡量

企业各项资金的来源及其比例构成资本结构,主要是负债与股东权益两大组成部分。本文资本结构的衡量选用债权资本总额、短期债权资本和股权资本三个层次,代理变量分别为资产负债率(LEV)、流动资产负债率(DJL)、前十大股东持股比例(CR10)和流通股比例(CSP)。

3.控制变量的衡量

本文考虑公司规模和成长性影响经营绩效,因而将这两个因素作为代理变量加入模型中。公司规模用总资产的对数(LNA)衡量,成长性用公司主营业务收入增长率(GR)衡量。

构建模型如下:

(三)研究样本的选取与研究方法

本文的研究样本为2012—2013年沪深两市A股传媒业上市公司,剔除ST的公司,共有40家样本公司,样本数据来源于Wind数据库和国泰安数据库,部分数据通过阅读年报手工整理,分析工具是SPSS17.0。

三、实证结果与分析

(一)描述性统计

2012—2013年我国传媒业上市公司平均净资产收益率为15.0%,波动区间为5.3%—54.6%,行业整体经营绩效较好。资产负债率均值为35.4%,负债水平较低,低于正常负债水平(40%—60%),处于Masulis[3]提出的公司经营绩效最大化的最优资本结构区间(25%—45%)。传媒业上市公司的整体负债水平低,财务状况较为良好,不存在破产风险。流动资产负债率均值为13.7%,维持在较低水平,流动偿债能力较强,传媒业上市公司倾向于短期融资和股权融资。前十大股东持股比例均值为59.0%,股权集中度高。流通股比例超过50%,股票流通性较好。但主营业务收入增幅波动区间为-0.3%—465.6%,样本公司主营业务收入增长波动较大。行业整体的增长均值高达37.2%,传媒业正处于快速发展时期,是朝阳产业,如表2所示。

表2描述性统计

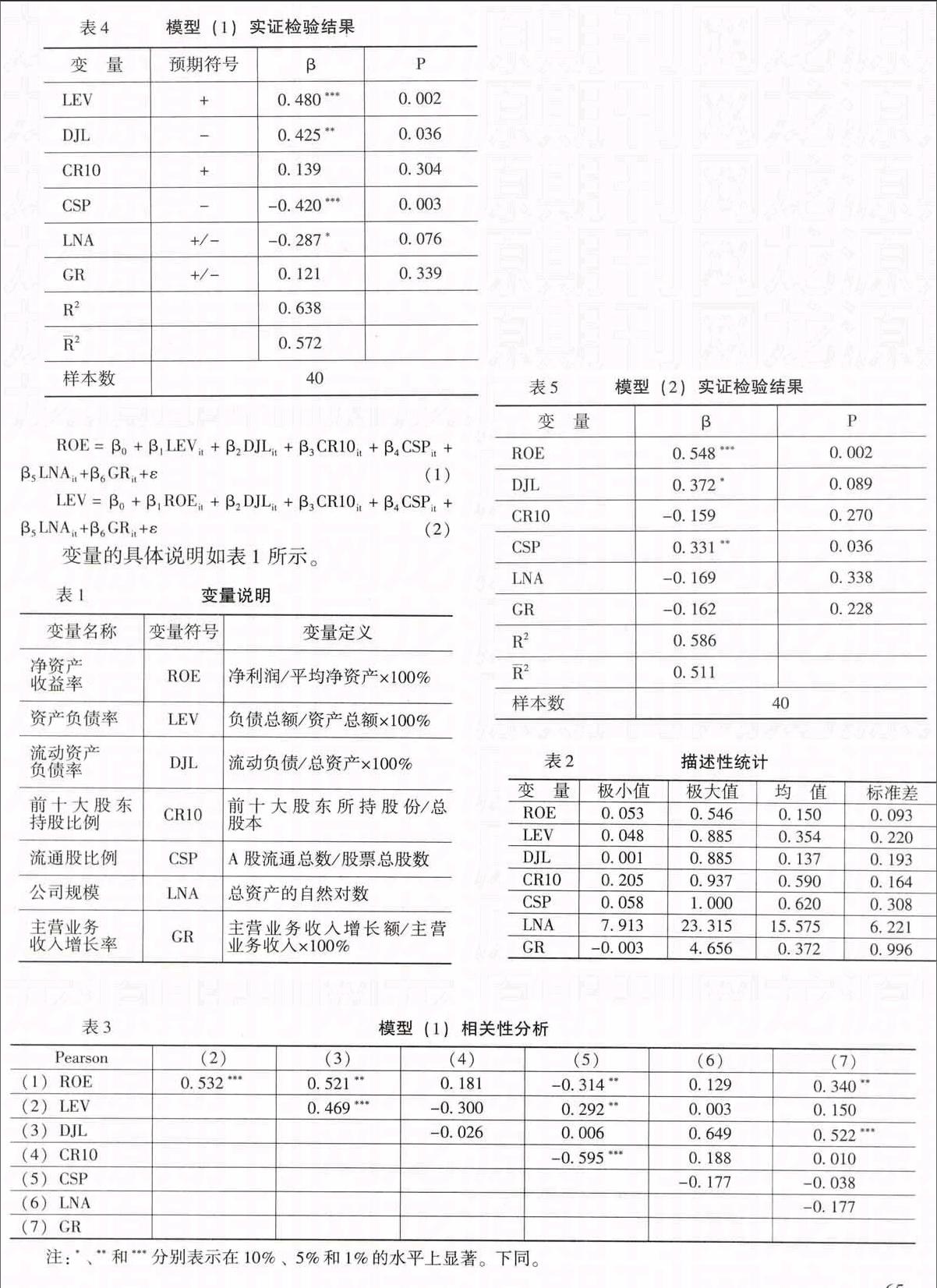

从表4可以看出,模型(1)的拟合优度为63.8%,调整后的拟合优度为57.2%,说明解释变量在较高程度上解释了被解释变量。资产负债率(LEV)与净资产收益率(ROE)在1%的水平显著正相关,验证了假设1。2012—2013年传媒业上市公司的经营绩效与资产负债率正相关,这一结论与权衡理论相一致,当传媒业上市公司的利润率高于资本成本时,可以适当增加负债获得税收抵税收益来提高经营绩效。流动资产负债率(DJL)与净资产收益率(ROE)在5%的水平负相关,假设3得到验证。传媒业上市公司应相应降低流动负债水平,降低财务风险,提高长期负债的比重,优化负债期限结构。前十大股东持股比例(CR10)与净资产收益率(ROE)的相关性不显著,假设4未得到验证。流通股比例(CSP)与净资产收益率(ROE)在5%的水平显著负相关,验证了假设5。优序融资理论认为股权成本高于债权成本,企业融资时优先考虑利润留存,然后负债融资,最后考虑股权融资。传媒业上市公司的流通股比例对经营绩效有负向影响,应适当缩小股权融资比重。上市公司规模(LNA)与净资产收益率(ROE)在10%的水平显著负相关,说明随着公司规模的扩大,经营绩效会逐渐降低,传媒业上市公司在一定程度上呈现规模递减效应,公司规模越大并不意味着公司实力就越强,要综合考虑投入产出效益比。

2.模型(2)的多元回归分析

上文实证分析证实了传媒业上市公司资本结构与经营绩效显著正相关,既然影响经营绩效的变量也影响着资本结构,那么,经营绩效是否对资本结构有影响,影响方向又是如何,下文对模型(2)进行实证分析,如表5所示。

表5模型(2)实证检验结果

从表5可以看出,净资产收益率(ROE)与资产负债率(LEV)在1%的水平显著正相关,验证了假设2。传媒业上市公司资本结构与经营绩效是相互影响的,相互呈正相关关系,公司经营绩效提高有助于资本结构的改善。

四、研究结论与建议

本文分别以净资产收益率(ROE)和资产负债率(LEV)为被解释变量,构建模型(1)和模型(2),选用2012—2013年沪深两市A股传媒业上市公司为样本,实证分析表明传媒业上市公司资本结构与经营绩效相互影响,且影响方向为正。基于以上研究结论,本文给出以下建议:

首先,充分利用利润留存,提高盈利能力。依据优序融资理论,传媒业上市公司充分利用内源融资,扩展利润空间,提高盈利能力。进行产业结构调整,提高利润率。权衡理论强调,当公司利润率高于资本成本时,才可以实现负债的财务杠杆效应。因此,要提高公司利润率,进而提高公司经营绩效。

其次,完善负债的期限结构,优化资本结构。传媒业上市公司的资产负债率低于国际正常水平(40%—60%),流动资产负债率较高,长期资产负债率较低,应注重融资方式的选择,加大债务融资比重,选择最优的资本结构,充分利用财务杠杆效应,提高公司经营绩效。

再次,优化股权结构,加强股权集中度。较高的股权集中度可以对经营者进行有效监管,督促管理层更好地管理企业,同时可以降低代理成本,最终提高公司经营绩效。本文通过实证研究发现,股权集中度与经营绩效正相关,应适度提高传媒业上市公司股权集中度,优化股权结构,保护中小投资者利益。

最后,国家应为传媒业上市公司提供良好的运行环境。传媒业的主营业务收入增长速度较快,发展空间广阔,逐渐成为我国的朝阳产业。但是,与此同时,传媒业带有较强的政治属性,国外资金和社会资金不能流入到传媒业的核心领域,导致传媒业上市公司融资渠道单一,资产负债率较低,且以财务风险较大的短期融资为主,不利于优化资本结构。因此,国家应该逐渐对外开放传媒业,提供有力的上市环境,使其在资本市场做大做强。

参考文献:

[1]Modigliani,F.,Miller,M.H.The Cost of Capital Corporation Finance and the Theory of Investment[J].American Economic Review,1958, 48 (3):261-297.

[2]Robichek,A.A., Myers, S.Problems in the Theory of Optimal Capital Structure[J]. Journal of Financial and Quantitative Analysis, 1966, 1 (2):1-35.

[3]Masulis, R.W.The Impact of Capital Structure Change on Firm Values: Some Estimate [J].Journal of Finance, 1983, 38 (1):107-126.

[4]Jensen,M.C., Meckling,W.H. Theory of the Firm: Managerial Behavior, Agency Costs and Capital Structure[J]. Journal of Financial Economics, 1976, 3 (4):305-360.

[5]Dann, L.Y., DeAngelo, H. Corporate Financial Policy and Corporate Control: A Study of Defensive Adjustents In Asset and Ownership Structure[J].Journal of Financial Economics,1998, 20 (1):87-127.

[6]Myers, S.C., Majluf, N.S.Corporate Financing and Investment Decisions when Firms Have Information that Investors do not Have[J]. Journal of Financial Economics,1984, 13 (2):187-221.

[7]Titman, S., Wessels ,R.The Determinants of Capital Structure Choice [J]. Journal of Finance,1988, 43 (1):1-19.

[8]Booth, L.,Aivazion V., Demirguc-Kunt, A., Maksimovic,V. Capital Structures in Developing Countries [J]. Journal of Finance, 2001, 56 (1):87-130.

[9]Morck,R., Shleifer,A., Vishny,R.W.Management Ownership and Market Valuation[J].Journal of Financial Economics,1988, 20 (2):293-315.

[10]洪锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析[J].厦门大学学报(哲学社会科学版),2000 ,(3):114-120.

[11]李义超,蒋振声.上市公司资本结构与企业绩效的实证分析[J].数量经济技术经济研究,2001,(2):118-120.

[12]王娟,杨凤林.中国上市公司资本结构影响因素的最新研究[J].国际金融研究,2002 ,(8):45-52.

[13]汪辉.上市公司债务融资、公司治理与市场价值[J].经济研究,2003,(8):28-35.

[14]张兆国,闫炳乾,何威风.资本结构治理效应:中国上市公司的实证研究[J].南开管理评论,2006, (5):22-27.

[15]王凤.资本结构与经营绩效的相关性研究——来自中国旅游上市公司的经验证据[J].经济管理,2007,(8):16-21.

[16]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998, (8):34-37.

[17]于东智.股权结构、治理效率与公司绩效[J].中国工业经济,2001,(5):54-62.

[18]肖作平.上市公司资本结构与公司绩效互动关系实证研究[J].管理科学,2005,(3):16-22.

[19]封铁英.资本结构选择偏好与企业绩效的关系研究——基于上市公司“过度负债”与“财务保守”行为的实证分析[J].科研管理,2006,(6):54-61.

(责任编辑:孙艳)

猜你喜欢

科技传播(2016年19期)2016-12-27

现代商贸工业(2016年28期)2016-12-27

商业研究(2016年8期)2016-12-20

对外经贸(2016年9期)2016-12-13

对外经贸(2016年8期)2016-12-13

人间(2016年26期)2016-11-03

商(2016年25期)2016-07-29

戏剧之家(2016年7期)2016-05-10

商(2016年8期)2016-04-08