中国股市价值溢价的时变性

2015-06-15 03:22黄芬红

东北财经大学学报 2015年3期

黄芬红

〔摘要〕鉴于已有研究在考察价值溢价现象及其成因时都未考虑股市的周期性,本文采用马尔科夫区制转移模型识别股市在不同状态间的转换,并分析价值溢价的时变性特征。检验结果发现,中国股市价值溢价表现出了与美国等成熟股市显著不同的时变性特征:牛市时期的价值溢价较高,熊市时期的价值溢价较低;市场高波动时期的价值溢价较高,低波动时期的价值溢价较低;价值股的下行风险低于成长股,时变风险无法对价值溢价及其顺周期特征做出解释。

〔关键词〕价值溢价;时变性;区制转移

中图分类号:F830.9文献标识码:A文

章编号:1008-4096(2015)03-0020-08

一、引言

价值溢价是指价值股的收益超过成长股的部分。在允许卖空的市场条件下,投资者可买入被市场低估的价值股,同时卖空被市场高估的成长股,从而在未来获得高收益,这种投资方法属于价值投资策略。目前,有关价值溢价的研究都将重点放在了价值投资的有效性检验上,却忽略了价值投资策略的周期性问题。传统资产配置理论假定资产收益率的数据生成过程都符合线性的时间序列模型,同时认为反映市场风险的参数在整个样本时间内都是不变的。但是,类似于经济周期的扩张、衰退、紧缩、复苏,股市也在其周期内的不同状态之间进行更替,例如,牛市和熊市、高波动状态和低波动状态等。市场环境以及投资者的心理和行为模式,在股票市场周期内的不同状态具有不同的特点,因而金融资产的收益率和波动情况也是不一样的。随着股市运行周期的变化,任何一种策略的有效性都可能会发生变化,价值投资策略也可能在股市周期内的不同状态中具有不同的表现。因此,本文认为无论是从理论角度对价值溢价的成因进行解释,还是从实践角度对投资者进行指导,忽视股市的周期性变化都是不可取的。

从理论角度看,目前有一些研究者在对价值溢价的成因进行解释,有的从风险补偿角度进行,有的从行为角度进行,不仅两种观点无法达成一致,而且使用相同角度和相似方法的研究也没有得到一致的结论,部分原因在于样本期间的选择不同,若考虑到股市的周期性变化导致不同的市场状态具有不同的特点,这一分歧就不足为奇了。并且,无论是风险还是行为,在不同市场状态下都具有截然不同的特点,如果区别对待不同的市场状态,对价值溢价的成因可能会有更深一步的理解。从实践角度来看,仅仅知晓股市存在价值溢价这一点是远远不够的,因为它过于笼统,无助于研究者深入理解与价值溢价相关的问题,也难以有效地指导市场参与者进行实际投资活动。投资者可能会关注价值投资策略的有效性是否会随着股市周期的变化而发生改变,价值投资策略更适用于牛市还是更适用于熊市,高波动期还是低波动期。对以上两方面问题的研究,都需要考虑股市的周期性变化。然而,已有的相关文献仅局限于对整个样本期间的分析,并没有区分不同市场状态下的状况。

关于市场状态的划分,本文采用马尔科夫区制转移模型来进行。虽然股市的上涨和下跌是反复交替出现的,但并不是定期的,而且股市上涨和下跌是不同的内在机制在起作用。有研究表明中国股市具有明显的非线性特征,不同的市场状态具有不同的收益率和波动率[1-2]。马尔科夫区制转移模型将这种股市结构变化特征视为一种机制向另一种机制的转换,在模型的估计过程中将其内生化使之成为待估参数,因而比事后根据指数走势划分市场状态的主观划分方法更加科学合理。Gulen等[3]的研究也表明,嵌入非线性结构的马尔科夫区制转移模型对于捕捉价值溢价的时变性是非常有用的。

本文的研究具有两方面的意义。首先,有助于进一步研究价值溢价的成因。因为标准(简称CAPM)的资本资产定价模型的风险度量指标不随时间发生变化,无法体现不同状态下的风险情况,因此具有一定的局限性。而本文的时变性视角将有助于考察时变风险及其对价值溢价成因的解释。其次,从投资实践方面来看,投资者如果能把握市场的周期性变化,并且了解价值溢价的时变特征,就能利用这种规律进行投资策略安排,以获取收益或规避风险。本文剩余部分结构如下:第二部分为文献综述,第三部分为数据来源与模型设定,第四部分为价值溢价在不同状态中的表现,第五部分为价值股与成长股的时变风险分析,第六部分为结论与启示。

二、文献综述

国外已有一些研究从时变性视角对价值溢价进行分析。Kwag和Lee[4]对美国股市的研究发现,在整个经济周期内,价值股组合能够持续战胜成长股组合,价值投资策略在经济紧缩期的好处大于经济扩张期。Chen等[5]通过估计价值股和成长股的条件期望收益之差证实价值股溢价表现出反周期变化的特征。Gulen等通过马尔科夫区制转移模型比较了股市高波动状态与低波动状态两种情形下,股票与预期风险溢价之间的关系,也得到价值溢价具有反周期性的结论,股市的高波动状态与经济周期中的萧条期相关,而低波动状态与经济繁荣期相关,价值溢价在高波动状态中会显著变大,而在随后的低波动状态中价值溢价则会下降[3]。除美国市场外,Bayramov[6]以欧洲市场(英国、法国、德国)为研究对象,考察了价值溢价和商业周期之间的关系,在欧洲市场中,价值溢价在经济扩张期上涨,在经济萧条期下降,表现出了顺周期行为,与美国股市结论相反。

国内目前还鲜有研究者从周期性和时变性视角对价值溢价展开研究。有关价值溢价的文献主要关注中国股市价值溢价的存在性,而有关周期性的研究主要关注股市整体的周期性变化,将二者结合的文献非常少见。价值溢价的存在性检验方面,朱宪国和何志国[7]与王春艳和欧阳令南 [8]的检验结果均显示股票的收益率与市净率呈负相关关系,说明中国股市具有价值溢价异象。关于股市周期中不同状态的划分,不同研究者所使用的方法不同。陆蓉和徐龙炳[9]借助波浪理论划分股市的波峰及波谷,进而区分牛市、熊市。闫伟和杨春鹏[10]的方法与此类似,依据沪市与深市综合指数阶段运行的最高点、最低点所出现的日期对牛市、熊市进行划分。以上研究所用的方法属于较为简单的事后主观划分方法,即根据指数走势的高点和低点来判断周期转折点。严武等[11]则采用基于商业周期划分方法发展起来的“BB转折点确认程序”分析方法(简称BB划分方法),找出牛市、熊市的起点和终点,并揭示出中国股票市场的牛、熊市特征,证明中国股市的牛市和熊市为两个界限分明的阶段。张兵[12]认为股价的波动实质就是状态的转换,运用马尔科夫区制转移方法对中国股市的波动进行研究,结果表明,1997—2002年中国股市存在慢牛市、疯牛市和熊市三种状态。高金余和陈翔[13]也采用类似的方法进行了研究,认为中国股市波动存在三种状态:快速下跌、快速上升和慢跌,且慢跌是主要的波动状态。

综上可知,研究者用来划分股市周期的方法主要有比较简单的波浪划分法,以及较为复杂的BB划分方法、区制转移模型法。鉴于国内目前缺乏对价值溢价时变性特征的研究,本文将周期视角运用到对价值溢价的分析之中。由于中国股市具有明显的非线性特征[1-2],而马尔科夫区制转移模型能很好地刻画这种非线性特征,因而本文采用马尔科夫区制转移模型来考察价值溢价在股市周期内不同状态中的表现。

二、数据来源与模型设定

(一)数据说明

本文的研究对象为中国沪深A股股票,剔除ST、PT类股票,最后进入样本的股票数目为2 551只。为考察不同市场状态下的价值溢价,本文所需要的数据有个股月收益率、市场月收益率、无风险收益率、市净率、市盈率、市销率和市现率等指标,这些数据主要来源于国泰安数据库。由于1997年以前的股票市场还不够完善,没有涨跌幅限制,股票波动比较异常,因而本文选取的样本期间为1997年1月至2014年3月。

(二)模型设定

1.模型构建

为了准确地对中国股市的市场状态进行划分,本文参考Hamilton[14]的思想,采用马尔科夫区制转移模型进行分析。为简便起见,本文以两状态为例对此模型进行介绍。用rt来表示被检验的股票组合在t期的超额收益率,用向量Xt表示相关解释变量,马尔科夫区制转移模型可被表示为:

rt=μSt+β′StXt+εt,εt~N(0,σ2St)(1)

其中,μSt为常数项,β′St为解释变量的估计系数向量,εt为模型残差,服从均值为0、波动率为σSt的正态分布。需要注意的是,所有估计系数的下标St是一个虚拟变量,它表示不同时期的市场状态,在两区制转移模型中,St的取值为1或2,在三区制转移模型中,St的取值为1、2或3。在此模型框架下,常数项、斜率系数、超额收益的波动率均随着St的变化而发生变化。

虚拟变量回归中,虚拟变量需要事先设定,具有一定的主观性。马尔科夫区制转移模型认为,市场状态及其变化是不可观测的,因而模型的状态变量St无法提前设定。本文模型假设状态的变化服从一阶马尔科夫链,状态转移概率pij=P(St=jSt-1=i)表示从时刻t-1的状态i换到时刻t的状态j概率,t时刻的状态St只与t-1时刻的状态St-1有关。不同状态之间的转移概率可以通过转移矩阵P来表示,P=p11p21p12p22。另外,从转移概率可以得到各区制的持续期,持续期是指每个区制或某个状态下持续的时间长度。

该模型与一般模型的区别在于引入了一个状态变量,该状态变量不可观测,但遵循马尔科夫过程。市场上可能存在多个状态,每种状态下的收益率和波动过程具有不同的性质,市场就在多个状态之间相互转换。该模型不仅能描述股市周期的状态特征,而且能很好地进行转折点的预测。

2.模型参数估计

首先是系数估计。本文采用Hamilton的极大似然估计法对模型系数进行估计。在εt服从正态分布的假设下,变量rt在变量St取值j时的条件概率密度为:

frtΩt-1,St=j,θ=12πσjexp-rt-μj-β′jXt22σ2jj=1,2(2)

其中,Ωt-1表示包含Xt-1、rt-1及其滞后变量在内的观察值,即到t-1时刻所能获取的所有信息。θ=μ1,μ2,σ1,σ2为模型的待估参数向量。当概率fSt=jΩt-1,θ已知,那么在Ωt-1已知的条件下,rt的概率密度可通过对f(·)进行加权求和得到为:

frtΩt-1,θ=∑2j=1PSt=jΩt-1,θfrtΩt-1,St=j,θ(3)

在样本期内,总的对数似然函数为式(4)。最大化式(4)便可得到参数的估计值。

lnLrtΩt-1,θ=∑Tt=1lnfrtΩt-1,θ(4)

其次是区制转移概率估计。在区制转移模型中,除了模型中的系数,区制转移概率也是一个需要估计的变量,区制转移概率分为两种:滤波概率(filter probabilities)和平滑概率(smoothed probabilities)。在给定初始值的情况下,不同时刻的转移概率可以通过迭代的方法得到:

PSt=iΩt-1,θ=∑2j=1PSt=iSt-1=j,Ωt-1,θPSt-1=jΩt-1,θ(5)

式(5)中的区制转移概率可以通过贝叶斯法则得到:

PSt-1=jΩt-1,θ=frt-1St-1=j,Xt-1,Ωt-2,θPSt-1=jXt-1,Ωt-2,θ∑2j=1frt-1St-1=j,Xt-1,Ωt-2,θPSt-1=jXt-1,Ωt-2,θ(6)

根据式(5)和式(6),我们可以获得t=1,2,...,T的概率PStΩt,θ,这一概率通常被称为区制的滤波概率。与滤波概率对应的另一概念是平滑概率,被定义为PStΩT,θ,T>t。本文通过平滑概率刻画股市周期中不同区制的转换。平滑概率主要是指利用全部时点的样本信息来推断时点t样本处于不同区制的概率:

PStΩt,θ=∑2i=1PSt=j,St+1=iΩt,θ=PSt=jΩt,θ·∑2i=1Pji·PSt+1=iΩt,θPSt+1=iΩt,θ(7)

三、价值溢价的时变性

从整个样本期间看,价值溢价显著存在,价值投资者能够获得异常收益。但价值投资策略在股市周期的不同状态中具有什么样的表现呢?下文通过区制转移模型寻找股市周期的转折点,将整个样本期间划分为不同市场状态,进而考察价值溢价在不同市场状态中的表现。至于中国股市应划分为几个状态,已有的研究结论并不一致,研究者通常采用两状态模型刻画中国股市的周期性特征,但也有文献指出三状态模型对数据的拟合程度更好[12-13]。本文分别使用两状态模型和三状态模型进行考察。

在进行区制转移模型分析之前,需要对价值股与成长股的划分方法以及持有期收益率的计算方法进行简要说明。

首先是组合的划分。除使用最基本的市净率(PB)指标外,本文还使用市盈率(PE)、市销率(PS)和市现率(PC)分别来构建价值股和成长股组合。借鉴LSV[15]的投资组合构建方法,分别以PB、PS、PE、PC为具体的指标对所有样本股票进行排序,然后根据指标值的大小将股票分为若干个组合。LSV采用十等分法,而本文将所有股票划分为五个组合,指标数值较小的一组即为价值股组合,以字母V表示;指标数值最大的一组即为成长股组合,以字母G表示;买入价值股并卖空成长股的股票组合称为套利组合,以字母VMG表示。由于中国股市发展历程较短、样本数据有限,为了增加组合样本观测数量,本文借鉴Jegadeesh和Titman[16]提出的重叠持有期方法,即在17年的样本期间内,每月进行一次类似的分组,依次滚动,一共构建207次组合样本期间为1997年1月至2014年3月,由于最短持有期为12个月,故从2013年4月开始将不再继续构造投资组合。这样一共构造207次组合。。

其次是持有期收益率的计算,本文将持有期定为12个月,计算单只股票从组合构建点开始往后持有12个月的月平均收益率。持有期月均收益率主要有两种计算方法:累积收益率(CR)和买入持有收益率(BHR),前者采用算术平均方法,后者采用几何平均方法。国内研究多采用算术平均法来计算持有期收益率,但是在月收益序列波动较大的情况下,采用算术平均法计算出来的收益率要大于实际持有期收益率,这样就会发生高估股票持有期收益率的情况,影响研究的准确性[17]。因此,本文选择买入持有收益率来度量股票的持有期收益情况。

(一)基于两区制转移模型的结果

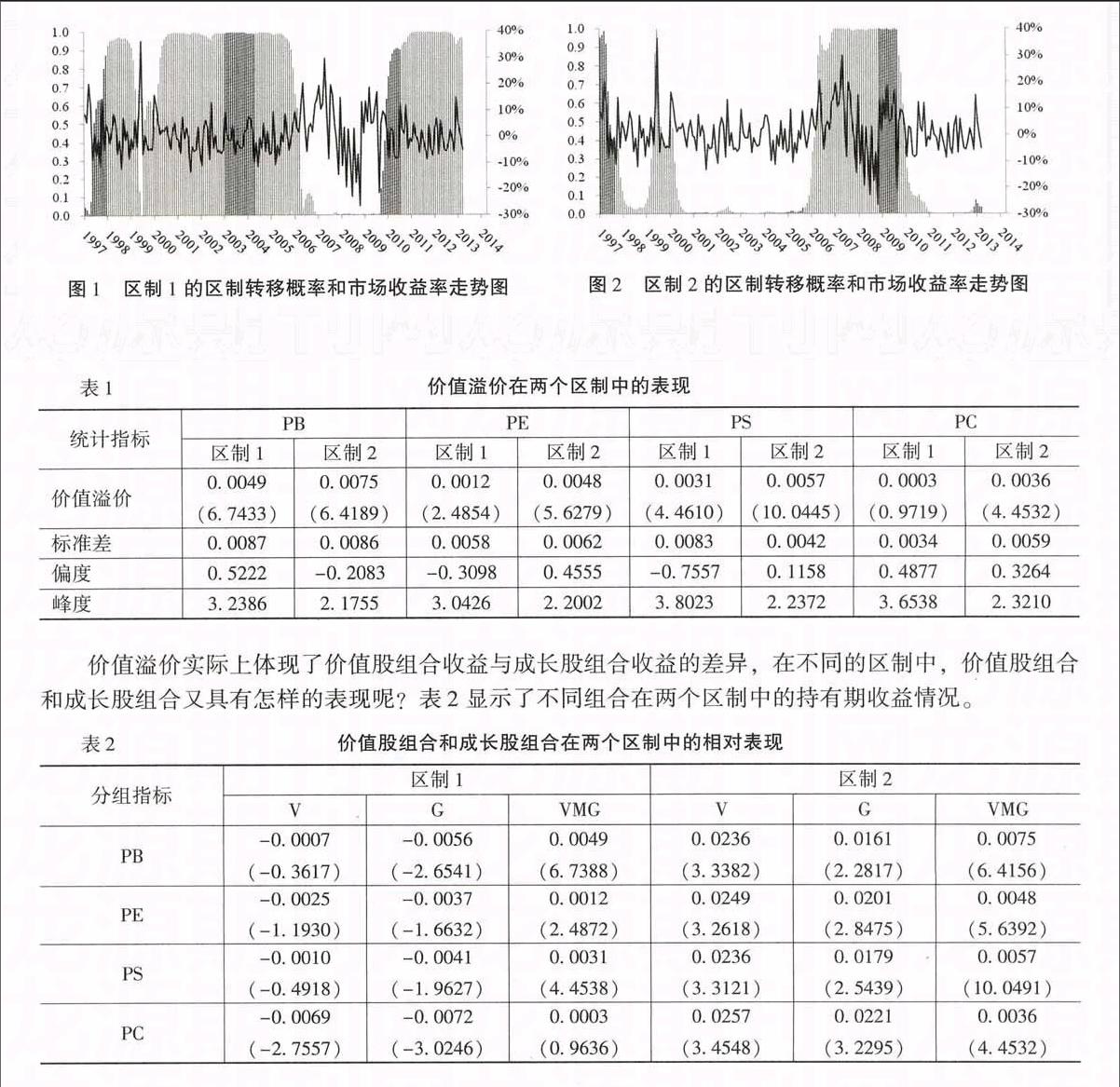

本文对沪深A股市场月收益率序列RM进行两区制转移模型估计,目的是根据市场收益及其波动特点进行股市周期的划分,因而模型中未包含解释变量Xt。根据相关参数的估计结果,在样本期间中有141个月处于区制1,另外54个月处于区制2。从均值μSt的估计值可以看出,区制1的平均收益为-0.0043,区制2的平均收益为0.0423,显然,区制2的收益情况比区制1高得多,而且区制1的收益小于零。这意味着,区制1属于股市周期中的熊市,而区制2属于股市周期中的牛市。从模型残差的波动率σSt来看,区制1和区制2的波动率分别为0.0591和0.1247,区制2的波动更高,即牛市中收益的波动率高于熊市。这一点与国外有所不同,但符合中国股市特点。朱钧钧和谢识予[18]也指出,成熟股市中高波动率同经济的萧条期相关性很强,而中国股市中的高波动却同牛市的相关性很强。从两个区制的持续期数值可以看出,区制1的持续时间长于区制2,也符合中国股市“牛短熊长”的特点。而且,停留于区制1的转移概率P11为0.9762,停留于区制2的转移概率P22为0.9353,说明两个区制均有较高的稳定性,不过区制1的稳定性较区制2更高一些。

图1和图2分别给出了区制1和区制2的转移概率和市场收益率的走势对比情况,图中的柱形图表示各时期的转移概率,折线图表示市场月收益率的走势,转移概率以及收益率的值分别通过左、右纵坐标轴给出。从图中可看到,在整个样本期间内,区制1占据了绝大多数时间,区制2占据的时间较短。从日期上看,区制2主要包括2005年末至2009年这段时间,其它的绝大部分时间都处于区制1,波动性较高的时段都处于区制2,波动性较小的时段则处于区制1。从波动特点进行划分,区制1和区制2分别代表低波动区制和高波动区制。

图1区制1的区制转移概率和市场收益率走势图

图2区制2的区制转移概率和市场收益率走势图

根据上述两区制转移模型所估计出的两个区制的平滑转移概率序列,将整个样本期间分为两个状态,然后分别比较两个状态中的价值溢价情况。具体的方法是:在每一时刻t,比较区制1和区制2的平滑转移概率P11和P22的大小,若P11≥P22,则认为时刻t属于区制1,若P11 表1价值溢价在两个区制中的表现 在区制1中价值股和成长股的持有期收益率均小于零,而在区制2中价值股和成长股的持有期收益为均大于零。从这一点可以进一步认定区制1与熊市相关,区制2与牛市相关。从t值来看,在区制2中价值股和成长股的正收益都是具有统计显著性的;而在区制1中成长股的负收益具有统计显著性,价值股的负收益却是不显著的。以上结果说明,在牛市中价值股和成长股组合都能获得正收益,只不过价值股的正收益更高;在熊市中价值股的收益基本为零,成长股的收益为负。可见,价值股和成长股在不同的区制表现不同,在牛市价值股比成长股涨得多,在熊市价值股比成长股跌得少。从实践角度看,在牛市中持有价值股和成长股都能获利,只不过持有价值股获利更多;在熊市持有成长股会遭受损失,而持有价值股虽不能获得正收益,但却能避免负收益带来的损失。通过两区制转移模型的分析表明,在牛市中价值投资组合所形成的价值溢价更高,市场高波动时期的价值溢价往往会高于低波动时期。

(二)基于三区制转移模型的结果

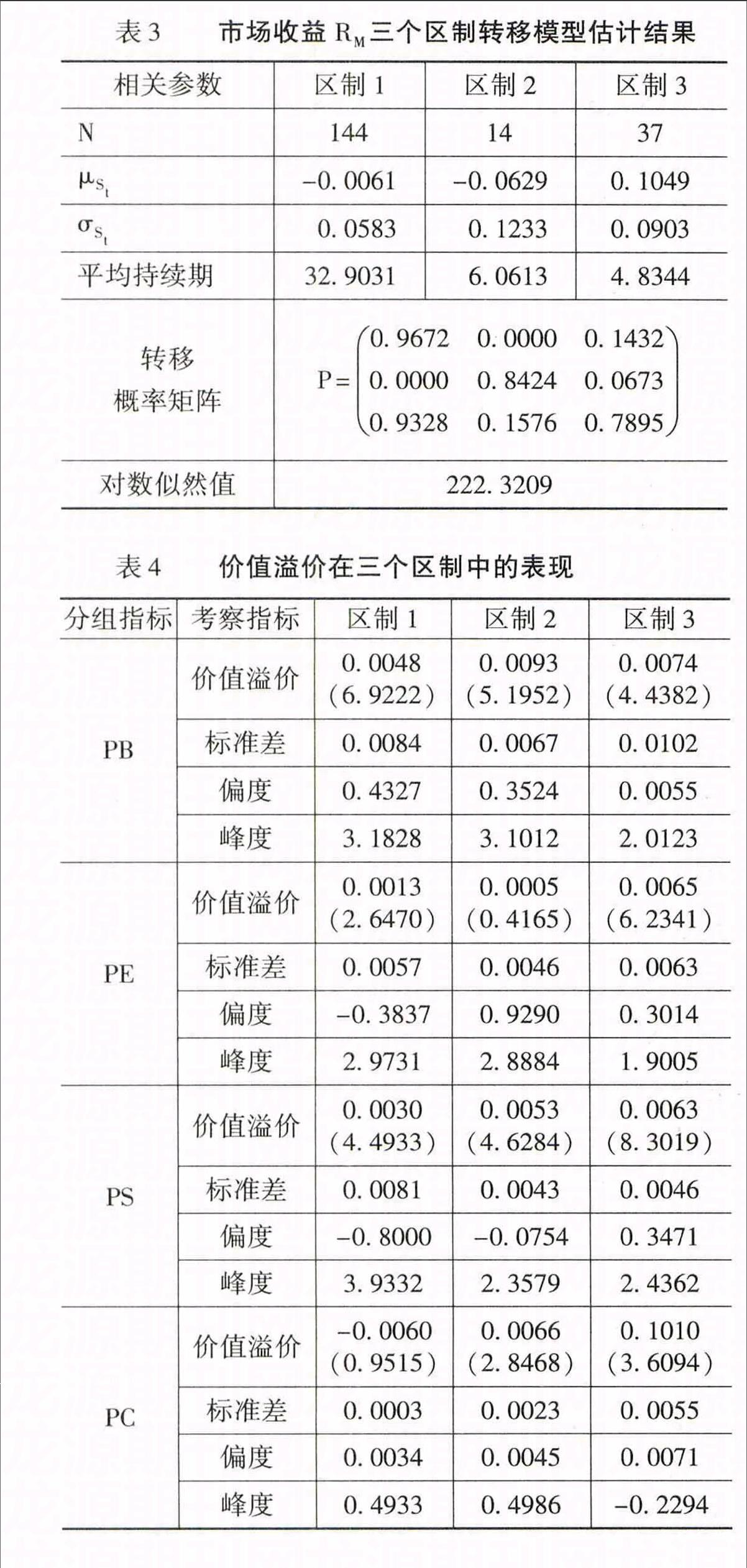

首先,对沪深A股市场月度收益率序列RM进行三区制转移模型估计,结果如表3所示。

根据表3可以看出,区制1、区制2和区制3的市场收益均值分别为-0.0061、-0.0629、0.1049;区制3的市场收益最高,代表股市周期中的牛市,区制1和区制2的收益都小于零,代表熊市。虽然区制1和区制2都与熊市相关,但相比而言,区制2的负收益更低,属于“极度熊市”。结合持续期长短来看,区制1持续的时间更长,符合中国股市实际情况,即中国股市长期处于“慢熊”阶段。从模型残差的波动情况来看,区制2的波动性最高,其次是区制3,区制1的波动性最低。

其次,对三个区制的价值溢价进行考察。表4给出了以上三个区制中套利组合的收益情况。

在PB情形下,价值投资组合在区制2形成的价值溢价更高,区制3的价值溢价次之,区制1的价值溢价最低。在PE情形下,价值溢价在区制3最高,区制1次之,区制2最低(实际上,t值不显著,说明区制2的收益与零无差异)。在PS和PC两种情形下,价值投资组合所形成的价值溢价在区制3是最高的,区制2次之,区制1最低。从表3中已经知道,区制1、区制2、区制3分别对应着低波动区制、高波动区制、中波动区制。综合上述数据结果,可进一步得到以下结论:从市场收益的角度看,区制3的价值溢价比较高,区制1的价值溢价较低,意味着牛市的价值溢价较高,而熊市的价值溢价较低;从波动角度看,中波动区制的价值溢价较高,而低波动和高波动区制的价值溢价较低;从四个指标对比来看,PB和PS在三个区制都存在相对较高的价值溢价,与PE和PC相比较为稳定,PB和PS对价值投资具有较强的指导价值,PB在熊市具有较强的抗跌能力,在熊市也能获得较高的价值溢价,而PE的抗跌能力较弱,只有在牛市中才能获得价值溢价,熊市中的价值溢价非常低。比如PB指标下的价值溢价在区制2这一“极度熊市”中的价值溢价最高,达到0.0093,而PE指标下的价值溢价在区制2中基本与零无差异。

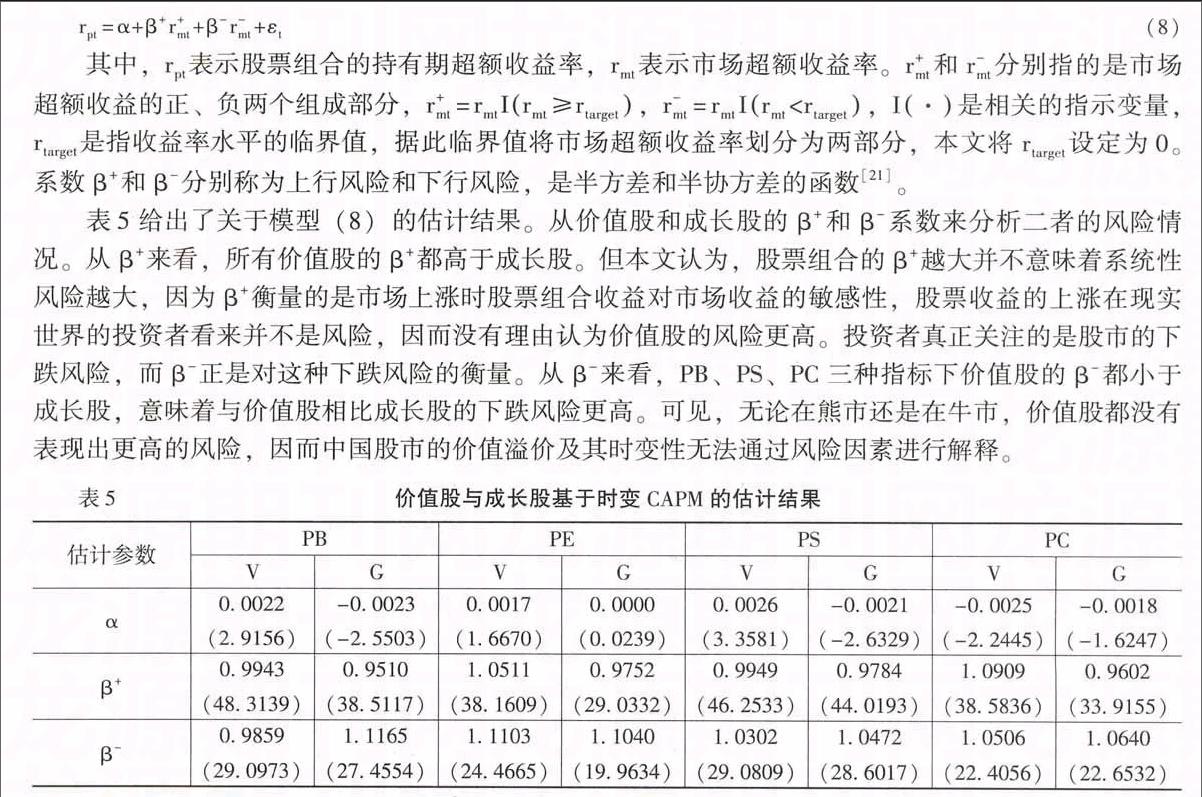

四、价值股与成长股的时变风险分析

标准的CAPM模型通常使用单只股票收益对整体市场收益的敏感性因子β来衡量股票的风险。CAPM模型假定股票的风险在较长时间内是稳定不变的,但这种假定与现实严重不符。国内的许多研究也发现,通过线性回归方法得到的股票或股票组合的β系数是不稳定的,随时间发生变化。在现实世界中,股票的风险不是一成不变的,往往呈现周期性变化。另外需要注意的是,基于CAPM模型的β系数并不是度量股票风险最合理的指标,因为β是基于方差和协方差计算的,而方差在作为风险衡量方式的一大不足是它对收益超过均值的波动与低于均值的波动赋予同样的权重[20],显然与现实不符。现实世界里的投资者更加关注收益低于均值的波动所带来的风险,即更加关注股市的下跌风险,因而使用基于半方差的下行风险β-能更加真实地度量股票的风险。基于以上两点理由,本文对标准CAPM模型进行改进,使用能够区分不同市场状态的时变CAPM模型来考察价值股和成长股的风险情况,具体模型如下:

前文显示中国股市的价值溢价具有时变性,在牛市的表现优于熊市。从这部分结果可知,价值股和成长股对市场收益变动存在不对称性反应。价值股的收益在市场向好时上涨得多,在市场较差时下跌得少;成长股则相反,在市场向好时上涨得少,在市场回落时下跌得多。这一点可以对价值股相对于成长股的优异表现进行解释,但这种解释并不属于已有研究提出的风险解释。实际上,价值股和成长股在不同状态中的不对称,可以从投资者行为偏差角度进行解释,这属于行为金融学的范畴,在未来的研究中,我们将从这一视角进行更深入的分析。

五、结论与启示

已有的经验研究主要关注价值溢价的存在性检验,忽视了对价值溢价周期性和时变性的考察。本文以1997年1月至2014年3月沪深A股股票为研究对象,采用区制转移模型考察了价值溢价在股市周期中不同市场状态的表现,并从风险角度对此进行了深入分析。结果显示,价值溢价具有时变性,牛市中的价值溢价较高,熊市中的价值溢价较低,从波动特点来看,价值溢价在市场高波动状态时较高,在市场低波动状态时则较低。分析表明,价值溢价的这种时变性并不能通过周期性风险来解释。

与美国股市价值溢价的时变性相比,中国A股市场中的价值溢价表现出了不同的时变性特征。在中国股市价值溢价在牛市中具有更好的表现,而在美国股市价值溢价更多地来源于熊市,即美国股市的价值溢价具有反周期性。同时,本文研究也表明中国股市的价值溢价及其时变性无法通过时变风险得以解释,而美国股市的价值溢价及其时变性则可以通过时变风险得以解释,因为在美国股市中价值股在熊市中面临的风险高于成长股,符合标准金融学中的风险定价理论[3]。这些不同之处可能与中美股市不同的波动特征及牛熊市特征相关,具体细节则需要进一步深入研究。

中国A股市场存在明显的价值溢价现象,而且价值溢价表现出了时变性特征,这一点应引起学术界和实践者的关注。价值溢价及其时变性特征无法通过时变风险因素进行解释,是对标准金融学理论的挑战,应深入研究其原因,为投资者和管理者提供合理的理论解释。而对于实践界的投资者来说,关注价值溢价及其时变性尤为重要,因为这与价值投资策略的有效性及其在实践中的灵活运用有很大关系,投资者应尝试根据价值溢价的时变性特征来择时交易,提高投资组合的收益性。

参考文献:

[1]徐绪松,彦斌.深沪股票市场非线性实证研究[J].数量经济技术经济研究,2001,(3):110-113.

[2]李卓,赵勇.风险的多态性与投资组合构造:一种基于Markov状态更替的CAPM模型[J].世界经济,2005,(7):60-68.

[3]Gulen, H., Xing,Y., Zhang,L. Value Versus Growth: Time-Varying Expected Stock Returns[J]. Financial Management, 2011,40(2): 381-407.

[4]Kwag,S.W.,Lee,S.W.Value Investing and the Business Cycle[J].Journal of Financial Planing,2006,7(8):1-10.

[5]Chen L.,Petkova, R., Zhang, L. The Expected Value Premium [J]. Journal of Financial Economics, 2008, 87(2):269-280.

[6]Bayramov, A .Value Premium and Business Cycles: A Perspective on Major European Markets [J]. Master Thesis, 2013.19-24.

[7]朱宪国,何志国. β值和账面/市值比与股票收益关系的实证研究[J]. 金融研究,2002,(4):71-79.

[8]王春艳,欧阳令南.价值投资于中国股市的可行性分析[J]. 财经科学,2004,(1):32-36.

[9]陆蓉,徐龙炳. “牛市”和“熊市”对信息的不平衡性反应研究[J]. 经济研究,2004,(3):65-72.

[10]闫伟,杨春鹏.不同市态阶段的股票收益风险实证研究——情绪冲击与投资策略[J].当代财经,2011,(12):54-63.

[11]严武,徐伟,王静. 中国股市周期的划分与实证分析:1991—2004[J].当代财经,2006,(10):47-52.

[12]张兵.基于状态转换方法的中国股市波动研究[J].金融研究,2005,(3):100-108.

[13]高金余,陈翔. 马尔可夫切换模型及其在中国股市中的应用[J]. 中国管理科学, 2007, (6): 20-25.

[14]Hamilton, J. D. A New Approaeh to the Economic Analysis of Nonstationary Time Series and the Business Cycle [J]. Econometrica, 1989, 57(2):357-384.

[15]Lakonishok, J., Shleifer, A., Vishny, R.W. Contrarian Investment, Extrapolation, and Risk [J]. Journal of Finance, 1994,49(5):1541-1578.

[16]Jegadeesh, N., Titman, S. Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency [J]. Journal of Finance, 1993, 48(1): 65-91.

[17]Barber, B., Lyon, J. Detecting Long-Run Abnormal Stock Returns:The Empirical Power and Specification of Test Statistics [J]. Journal of Financial Economics, 1997,43(3): 341-372.

[18]朱钧钧,谢识予.状态转换和中国股市的独特特征——基于马尔科夫状态转化-自回归模型的分析[J].上海金融,2010,(10):50-54.

[19]Petkova, R., Zhang, L. Is Value Riskier than Growth? [J]. Journal of Financial Economics, 2005, 78(1): 187-202.

[20]黄赋凯. 我国A股价值溢价实证研究——基于半方差方法的分析[J]. 南方金融, 2014, (3):57-62.

[21]Ang ,A.,Chen, J.,Xing ,Y.Downside Risk [J]. Review of Financial Studies, 2006, 19(4):1191-1239.

(责任编辑:邓菁)