金融消费多元纠纷解决机制构建

2015-06-15 17:47任建谋张锋

西部金融 2015年4期

关键词:电子商务

任建谋+张锋

摘 要:在线纠纷解决机制(ODR)是国外电子商务领域兴起的一种便捷高效的替代性纠纷解决机制,在国外广受关注,发展十分迅速。本文对替代性纠纷解决机制ADR与ODR的区别、ODR的主要运作模式和发展现状进行了分析研究,重点剖析了欧盟解决跨境金融纠纷网上平台(FIN-NET)的运作模式,总结了国外ODR发展的主要特点,在此基础上提出了构建我国金融ODR的具体建议。

关键词:金融消费者保护;电子商务;ADR;ODR

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2015(4)-0024-06

在线纠纷解决机制(Online Dispute Resolution, ODR)是国外电子商务领域兴起的一种替代性纠纷解决机制(Alternative Dispute Resolution, ADR),具有方式灵活、成本低廉、便捷高效等特点,可以有效克服地域和时间对传统替代性纠纷解决方式的限制,在解决跨区域纠纷方面成效明显,受到国内外广泛关注,被认为是“解决中国电子商务纠纷的未来趋势”。在金融领域,金融申诉专员服务机制(Financial Ombudsman Service,FOS)是一种比较成熟的替代性纠纷解决机制,金融危机之后一些国家为加强金融消费者权益保护,纷纷建立或完善了本国的FOS。我国在金融替代性纠纷解决机制建设上还很薄弱,目前还主要集中在研究金融ADR方面,金融ODR还未引起关注。

一、文献综述

徐继强(2001)根据发达国家和地区的实践,解析了ODR的基本形式和运作方式,透视了国际范围内在这一领域的行动和政策,提出了在我国建立在线纠纷解决机制的意义和基本原则。王辛(2008)对国外电子商务领域典型ODR运作模式进行了分析,指出了在我国构建ODR应当注意的几个问题。工商系统课题组(2014)从实务角度总结了深圳电子商务领域ODR的做法和成效,提出了在全国推广ODR的四种模式并对各种模式的优劣进行了对比分析。

在金融消费替代性纠纷解决机制研究方面,刑会强(2011)对英国、美国、加拿大、香港金融消费多元纠纷解决机制进行了考察,分析了各国多元纠纷解决机制的层次体系,指出了我国在这方面存在的不足并提出了建议。孙天琦(2013)总结分析了我国香港、台湾地区及加拿大金融消费纠纷第三方调解机制,提出我国应当前瞻性地研究如何建立金融消费第三方纠纷解决机制。杨东(2013)对日本金融ADR进行了细致研究,建议我国借鉴日本经验,分阶段分步骤建立从分业到统合的金融ADR。

从目前研究现状来看,我国对ODR的研究主要集中在电子商务领域,学者们对国外电子商务领域ODR的运作模式、立法建设、发展动态等研究比较成熟。金融消费领域的多元纠纷解决机制研究目前还集中在ADR阶段,引入ODR解决金融消费纠纷的研究基本上还处于空白,在我国构建金融ODR还是一个全新的课题。本文对ODR和ADR的区别、ODR的发展现状、主要运作模式、国外应用实践等进行了分析和评价,在此基础上提出了构建我国金融ODR的建议。希望通过本文粗浅的研究能够达到抛砖引玉之效,引发更多学者关注金融ODR建设。

二、在线纠纷解决机制(ODR)概述

(一)ADR与ODR之辨析

ADR,中文译作替代性纠纷解决机制,是对诉讼以外的各种纠纷解决方式的总称;ODR,中文译作在线纠纷解决机制,是指各种利用网络技术解决纠纷方式的总称,主要包括在线仲裁、在线调解、在线和解等。ADR和ODR都是诉讼外的纠纷解决方式,它们追求的价值理念相似,发挥的功能和作用相同,都具有成本低廉、灵活便捷等优点,是两种相互包容,互相补充的纠纷解决方法。

最初学者们将在线纠纷解决机制称为Online ADR,很少有人称之为ODR。直到2001年,Ethan Katsh 提出“第四方”概念之后,人们的观念才有所转变。ODR中的“第四方”,主要是指在纠纷解决中运用的各种网络技术。它在纠纷解决过程中扮演的角色,就像与争议双方当事人、人类中立者坐在一起解决纠纷的另一方。“第四方”可以做到人类调停者永远无法解决的事情,比如建议可能的解决方案、评估保密性的报价、引导当事人寻求其他程序解决争议。并且计算机技术作为“第四方”参与调停,主要靠算法推动,不会受到人类情感的影响。

与ADR相比,ODR最大的特点和优势就在于其程序的在线性。传统的ADR都是在线下进行,强调当事人通过面对面的沟通、谈判、调解等方式来解决纠纷。而ODR程序的发动以及运作都是以在线方式进行,其超越了地域和时空的界线,可以让不同地域的当事人异地同时或异地异时在虚拟的空间里协商解决问题。当事人也不必遵循严格的诉讼程序和诉讼时效规则,甚至不用严格遵守相关法律,具有很强的灵活性。

(二)ODR运作的主要模式

1、不公开报价模式(Blind-bidding)。这种模式主要是通过计算机程序自动化地处理纠纷。由于在程序进行中,双方的报价和请求对另一方都是不公开的,所以叫做“Blind-bidding”。在这种程序中,争议双方登陆网上虚拟空间,各自可以提出几个报价,但彼此都看不到对方的报价。在事先设定的双方可接受的浮动范围内,只要双方提供的任一报价可以相互匹配,则视为纠纷解决。如果双方任何报价都匹配不上,则程序关闭,双方另寻解决途径。由于这种方法比较简单,所以通常只用于解决一些简易的、有关货币数额诉求方面的纠纷。

2、交互式ODR模式。这种模式实际上是运用现代网络技术,如电子邮件(E-mail)、聊天室(Chat-Room)、网络会议(Web Conferencing)、视频会议(Video Conferencing)等方式,把离线状态下ADR的服务运用到网络环境中,以营造一个虚拟的调解或仲裁场所解决纠纷。该模式通常设有案件管理程序,可以让当事人很方便的进行争议提交、案件进展追踪、与调解员或者仲裁员以及其他当事人进行交流等活动。

(三)ODR的发展现状

1、美国。ODR发展最快的是美国。美国马萨诸塞大学催生了世界上第一个ODR项目,同时为发展ODR理论和实践,该大学于上世纪90年代末创立了国家技术与纠纷解决中心(National Centre for Technology and Dispute Resolution,NCTDR),成为促进和推广ODR的全球“智库”。NCTDR的发展也反映出ODR的全球化趋势,它与来自12个国家共17位研究员开展合作,他们被公认是ODR领域的专家,在法律、学术、律师协会、政府组织和私人企业方面具有广泛背景。作为网络事物,NCTDR从1997年就组织开展名为“ADR Cyberweek”的网上大会,吸引来自全世界的访问者展示ODR领域最前沿的技术。NCTDR的网站同样提供ODR最新发展的有价值的信息。

2、欧盟。欧盟也非常重视ODR建设。2000年3月,欧盟召开论坛会议,对ODR在技术、法律和商业方面的应用进行讨论。2005年建立了欧盟消费者中心网络平台(European Consumer Centres,ECC-NET)保护消费者权益,并协助ADR和ODR机构的运作。在金融纠纷解决机制建设方面,欧盟委员会于2001年建立了解决跨境金融纠纷网络平台(FIN-NET),用来解决欧洲经济区国家(包括欧盟各成员国,冰岛、列支敦士登、挪威)之间的跨境金融纠纷。在立法建设方面,欧盟于2013年6月18日公布了ADR和ODR方面的最新立法规则,新规则将在2015年7月开始在成员国间正式实施。根据最新的ODR规则,欧盟将建立欧盟范围内的ODR平台用以解决线上交易产生的纠纷,此平台将于2016年1月上线运行。

3、其他组织和企业。一些国际组织也很重视推广ODR,如经济合作与发展组织、亚太经合组织、联合国贸发会等,它们都在不同层面积极讨论和推广ODR。同时,传统ADR服务机构也已经开始在实践中应用ODR,如美国仲裁协会、商业协会及伦敦仲裁人协会等都可以提供在线服务。ODR在企业方面应用更为广泛,许多大的公司,如Ebay、Paypal等都提供在线纠纷解决服务。不仅如此,还出现了专门提供在线纠纷解决服务的公司,如Square Trade、Smartsettle.com、eResolution.com等等。

4、中国。2004年6月,中国电子商务法律网、中国电子商务政策法律委员会组建成立了我国第一个专门的在线争议解决机构“中国在线争议解决中心(ChinaODR)”。发生纠纷的任何一方当事人可以通过互联网在该网站登记案件,申请在线和解或在线调解,该网站将通过电子邮件等方式通知对方当事人,在对方当事人也认可这种纠纷解决模式的情况下,该中心会启动在线和解或者在线调解程序。在制度建设方面,2010年通过的《中华人民共和国调解法》为ODR的具体运行提供了法律依据,但缺乏具体的ODR规则。

三、欧盟金融ODR实践——FIT-NET分析

(一)基本情况

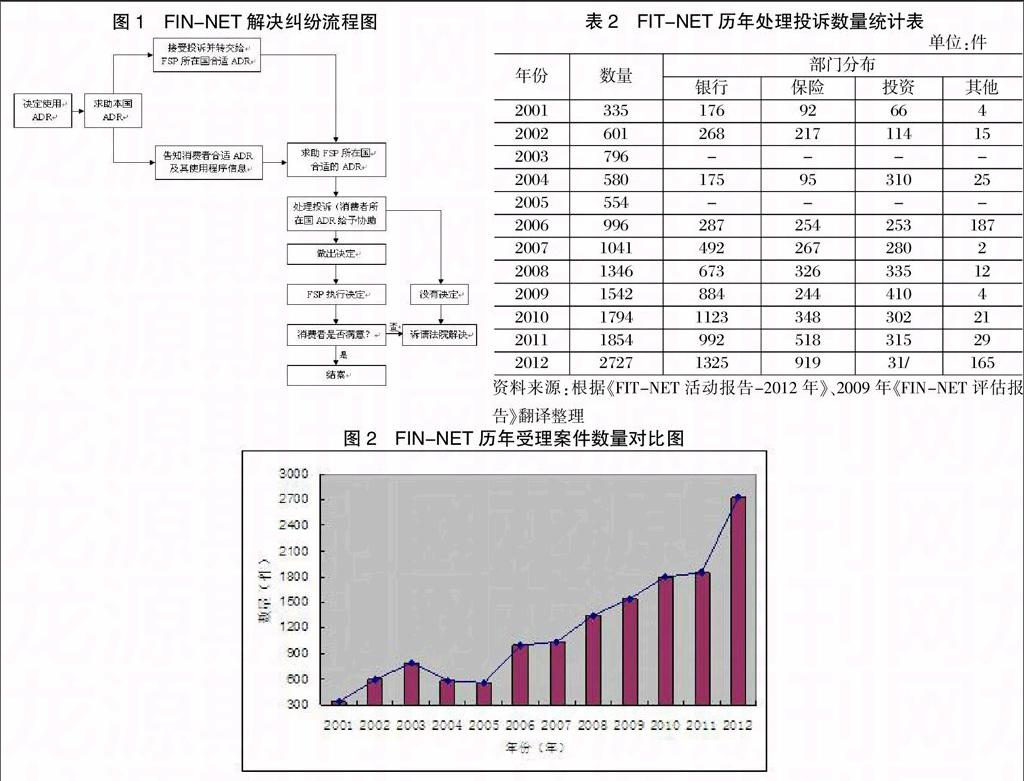

FIT-NET是欧盟建立的用来解决欧洲经济区国家间的跨境金融纠纷网上平台,负责处理消费者和金融服务提供者(Financial services providers,FSP),如银行、保险公司、投资基金、投资中介等之间的跨境金融纠纷。FIT-NET由欧盟委员会于2001年启动,截至2012年末,FIT-NET已经有57个成员,覆盖了23个欧洲经济区国家的不同金融部门(见表1)。

(二)处理流程

FIT-NET处理投诉的程序为:(1)消费者可以直接通过FIT-NET网站查询FSP所在国的ADR项目并直接与其联系。(2)消费者也可以联系本国的ADR项目,它会帮助消费者找到FSP所在国相关的ADR项目,并对该项目和项目使用的程序提供必要的信息。(3)如果消费者决定提交投诉,他/她可以将投诉提交到本国的FIT-NET成员,由该成员将消费者投诉转交到FSP所在国合适的ADR项目。有些案件,消费者直接提交可能更为有效,此时消费者本国的FIT-NET成员会建议消费者直接提交投诉。(4)如果FSP所在国的ADR项目受理了该投诉,它将会根据本国规定和欧盟相关规定尝试解决纠纷,并将结果直接交付给消费者。(5)根据ADR项目规则,案件处理结果通常可能只是简单的建议,也可能只是对FSP有约束力或者对消费者和FSP都有约束力的决定。但是在所有案件中,只要消费者对处理结果不满意,他们还可以通过法院途径解决。(具体流程见图1)

(三)案件处理情况

2012年,FIT-NET成员共处理了2727项跨境案件,其中银行部门1325件,保险部门919件,投资部门318件,其他部门165件。从2001年到2012年,FIT-NET成员处理的跨境金融纠纷案件明显增长,从2001年的335件增长到2012年的2727件,12年时间里增长了714%。分部门看,银行类投诉最多,占到所有投诉案件的50%,保险和投资部门分别占26%和21%。

(四)总体评价

从现有资料来看,FIN-NET还不能称得上是完全的“ODR”,其只是一种“半在线纠纷解决方式(Semi-ODR)”。因为FIN-NET在整个纠纷解决过程中并未起到“调解人”的作用,没有通过自己的努力直接促成问题解决,它只是发挥了一种牵线搭桥的“媒介”作用,用来帮助消费者或消费者本国ADR联络FSP所在国的ADR,真正解决问题的还是各成员国的ADR。在技术应用方面,FIT-NET只是运用了普通的电子邮件、电话、电子表格之类的普通技术,并没有使用网络聊天室、虚拟空间等典型的网络技术。之所以称其为“半在线纠纷解决方式(Semi-ODR)”,是因为它符合ODR程序在线性的特征,解决的也是跨区域的金融消费纠纷,与传统的ADR还是具有明显区别。

尽管如此,FIT-NET仍可算得上是金融ODR方面的成功案例。它是在解决跨境金融纠纷方面开展的一项有益尝试,是一种成功率较高的替代性纠纷解决机制,对处于弱势地位的金融消费者给予了人性化的关怀和帮助,在保护金融消费者权益、构建多元化纠纷解决方式上起到了很好的示范作用。

四、国外ODR发展的主要特点及启示

(一)注重开展研究

ODR从产生到现在虽然只有18年时间,但其发展非常快,这与相关的政府机构、国际组织、学术机构等热衷研究ODR离不开,他们经常组织一些论坛、会议等讨论研究ODR,一些国际组织甚至长期开展ODR研究。如联合国从2002年就开始组织举办ODR国际论坛,至今已举办了13届。论坛围绕ODR开展的讨论非常广泛,包括ODR与ADR关系,ODR解决消费纠纷、公共事务纠纷、线下纠纷的实践和前景等等。

(二)重视建立规则

从国外ODR的研究和实践来看,国外非常重视建立相应的标准或原则,欧盟委员会、美国政府、全球商业对话组织、跨大西洋消费者对话组织等,纷纷提出标准或原则,以指导政府、企业规范ODR的运作。这些原则主要有:①ODR在解决网络纠纷、建立全球电子商务消费者信心方面的重要性;②政府、企业、社会的通力合作,促进ODR的发展和规范;③公正、高效、透明、便宜和容易使用的ODR系统和运行机制;④ODR不应造成限制和剥夺消费者的基本权利(如司法救济);⑤技术方案的多样化和不断创新。

(三)多元化发展

一是主体的多元化,国际组织、政府部门、私人企业等都建立了不同层次的ODR,可以从多个角度解决纠纷,保护消费者权益,如欧盟不仅有保护普通消费者的ECC-NET,同时还建立了专门保护金融消费者权益的FIN-NET。二是方式的多元化,ODR的提供者可以提供多种纠纷解决方式,如Square Trade网站主要采取调解的方法解决纠纷,同时也提供在线交涉和在线仲裁。即使利用同一种方式解决纠纷,不同案件、不同的消费者使用的程序也并不完全相同,只要纠纷能够解决,并不是所有的程序都必须进行完毕。

五、构建我国金融消费多元纠纷解决机制的建议

(一)必要性

我国的金融消费者权益保护工作起步时间不长,相关的组织架构、制度体系、运行机制等都正处于摸索建设之中。在金融纠纷解决机制建设方面,主管部门和学界正在研究金融ADR,此时讨论建设中国金融ODR似乎显得为时尚早。然而,随着金融纠纷日益增多,金融纠纷案件必然会分流到“一行三会”的金融消保机构,如何高效稳妥的处理纠纷是当前金融消费者权益保护部门必须要面对和思考的问题。其次,2013年中国互联网金融呈现“井喷式”发展,新型的互联网金融纠纷具有明显的跨区域性,这对传统的金融纠纷解决方式也带来了挑战。第三,在经济金融全球化发展的背景下,今后跨境金融纠纷也会逐渐增多,如果不积极参与到国际规则的制定过程中,不及时与国际接轨,不利于我国经济金融的对外发展,也不利于对金融消费者进行全方位保护。

虽然ODR在电子商务领域应用得比较广泛,但作为一种纠纷解决方式,其方法同样适用于解决金融消费纠纷,欧盟FIN-NET的实践就是一种很好的示例。因此,笔者认为,我国应当利用“后发优势”,借鉴电子商务领域ODR的成熟做法,借助当前研究和探索金融ADR的有利时机,前瞻性地开展金融ODR研究和实践,以达到事半功倍之功效。

(二)相关建议

1、加大对ODR的研究。一是研究有特色的金融ADR制度。ADR与ODR紧密相连,大多数交互式的ODR都使用了ADR的方法。我国构建ODR应当以建设相应的ADR为先导,在研究借鉴国外成熟金融ADR的基础上,结合我国国情,先行建立起完善可行的ADR制度,在此基础上将其和网络技术相结合,形成具有特色的中国ODR体系。二是研究ODR的最新理论,关注国外该领域的研究成果和动向,以期在理论和实践方面实现突破。三是研究ODR的成功典型案例,发掘富有特色而又简便高效的ODR运作模式,为我国建设金融ODR平台提供借鉴。四是研究国外成熟的ODR规则,对其立法思想、基本原则、权责利划分、结果认定等方面进行研究,学习其核心理念,为完善我国相关立法提供指导。

2、参与ODR的国际合作。如前所述,ODR一个突出的优势就在于可以解决跨境(包括国内不同地区和国外不同国家)纠纷,如果不积极参与国际合作,一方面无法了解ODR发展的最新发展动态,另一方面无法融入己方的利益诉求,在适用相应的规则处理纠纷时有可能陷入被动境地。我国在建设ODR时,应当积极参与到国际社会之中,主动参与一些国际上比较重要的论坛和会议,尤其要重点参与一些ODR国际规则的制定活动中,充分表达我国的态度和意见。另外,也可以主动组织开展一些研讨活动,加强与相关国家的交流与合作,共同推动ODR发展。

3、建设我国ODR平台。我国的金融ODR平台建设应当借鉴国外经验,采取多元化的发展模式,在平台建设主体层面、政府部门、金融机构、行业自律组织都可以建立ODR平台。在纠纷处理方式上,可以综合运用在线调查、在线调解、在线和解、在线仲裁等多种方式进行操作。

一是建立行业监管部门ODR平台。鉴于我国当前金融消费者权益保护机构分行业设置的现状,建立统一的金融ODR平台、处理所有类型金融纠纷的条件还不具备。当前可以尝试建立行业监管部门ODR平台,其强大的行政推动力可以迅速高效地推动金融纠纷的解决,同时还可以增加处理结果的公信力。具体而言,依托“一行三会”金融消费者权益保护机构,建立网上ODR平台,利用电子邮件、网络聊天室、网上视频会议等网络技术,受理金融消费者的投诉、申诉案件,同时提供网上和解、网上调解等服务,推动纠纷解决。

二是搭建金融机构ODR平台。在金融纠纷案件中,金融机构作为当事人,其对案件具体情况比较熟悉,由其先行处理金融纠纷,可以简化环节节约成本。金融机构可以充分利用现有的客服资源搭建网上ODR平台,除了受理网上投诉之外,可以增加网上和解功能,利用各种网络技术,邀请金融消费者参与到纠纷解决的全过程中,充分听取消费者的意见和诉求,以消除双方因信息交流不畅而产生的误解,增加纠纷处理的透明度。

三是将金融消费纠纷纳入到其他ODR平台管理。通过金融监管部门和金融机构解决纠纷只是救济途径之一,消费者同样可以寻求其他救济方式,如仲裁机构的仲裁、行业组织主持开展的调解等。在我国金融ODR建设中,应当鼓励多元化发展,允许金融消费者将纠纷提交其他ODR平台进行处理,金融机构和金融监管部门应当与其他部门开展合作,相互认可彼此的处理结果,减少重复受理造成的资源浪费,提高工作效率。

4、加快金融ODR立法建设。在我国整体信用环境不佳的背景下,如果没有相应的法律法规作保障,对于本来就不具备强制约束力的ODR而言,其在我国的应用前景将不容乐观。因此,在我国金融ODR建设中,必须重视建立相应的ODR法律规则。在金融ODR立法中,应当对以下几个方面重点进行规范:首先应当明确ODR的法律性质,将其纳入纠纷解决途径,承认其独立存在的价值和必要性;其次,应当对ODR处理结果的法律效力进行规定,是对争议双方都有约束力,还是只对金融机构单方具有约束力应当明确;最后对ODR的运行程序也应当进行规定,以确保程序正义的实现。

5、加强ODR的宣传和教育。推广ODR,前提是消费者和企业必须对ODR有所了解,发生纠纷时他们才有可能选择ODR,只有ODR被充分利用起来,ODR才有发展和成长的土壤和环境,建设ODR才有实际意义。当前在我国金融ODR尚属于新生事物,社会对ODR的认知度还不高。因此,加强对金融消费者和金融机构的ODR宣传和教育,就成为我国建设金融ODR过程中不可或缺的一环。对于金融消费者,首先要让他们了解有哪些选择性的纠纷解决方式(ODR),使用这些ODR有何便利之处以及如何使用ODR。对于金融机构,要引导其认识到ODR在纠纷解决效率、维护自身声誉方面的优势,支持金融机构建设ODR平台,并鼓励金融机构在商业实践中开发和应用ODR。

参考文献

[1]Ethan Katsh,Leah Wing.Ten Years of Online Dispute Resolution (ODR): Looking at the Past and Constructing the Future,?

University of Toledo Law Review,101,2006.

[2]Frank Fowlie.?Online Dispute Resolution and Ombudsmanship.?Journal of the International Ombudsman Asso-ciation,

Vol.4 (2),November ,2011.

[3]Frank Fowlie,Dave Bilinsky,Colin Rule. Online Dispute Resolution: The Future of ADR. Canadian Arbitration and Mediation

Journal,July,2013.

[4]孙天琦.港台加拿大金融消费纠纷第三方调解机制及启示[J].西部金融,2013,(8):23-28。

[5]延婧婧.我国金融消费纠纷解决机制的重思与探讨[D].成都:西南财经大学,2012。

The Construction of the Multiple Dispute Resolution Mechanism

of the Financial Consumption

——The Research Based on the Perspective of Online Dispute Resolution

REN Jianmou ZHANG Feng

(Shizuishan Municipal Sub-branch PBC, Shizuishan Ningxia 753000)

Abstract: Online dispute resolution (ODR) is a convenient and effective alternative dispute resolution mechanism which is popular in the field of E-commerce abroad, attracts wide attention and develops fast. The paper analyzes the difference between ADR and ODR which are the alternative dispute resolution mechanisms, the main operation modes and development progress of ODR, focuses on analyzing the operation mode of EUs cross-border financial disputes online platform (FIN-NET), summarizes the main characteristics of ODRs development abroad, and then gives specific suggestions on constructing ODR in China.

Keywords: financial consumer protection; E-commerce; ADR; ODR

责任编辑、校对:申建文

猜你喜欢

计算机应用文摘·触控(2022年8期)2022-05-25

智富时代(2019年3期)2019-04-30

智富时代(2019年3期)2019-04-30

新农业(2017年3期)2017-05-17

时代金融(2017年1期)2017-02-13

科技与企业(2015年18期)2015-10-21

信息化建设(2014年11期)2014-12-30

共产党员·上(2014年5期)2014-05-27

决策与信息·下旬刊(2013年1期)2013-03-11

中国计算机报(2005年60期)2005-09-22