运力过剩施压运价 远洋航线全面下挫

2015-06-13 12:07朱蓬舟

航运交易公报 2015年20期

朱蓬舟

本周,中国出口集装箱运输市场总体运输需求保持平稳,但运力的不断增长导致多数航线供需关系继续恶化,市场竞争加剧,本周大部分远洋航线订舱运价大幅回落。

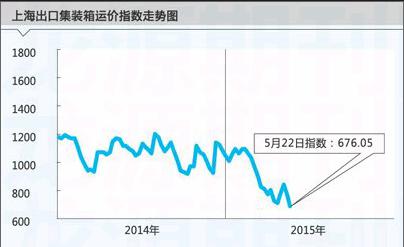

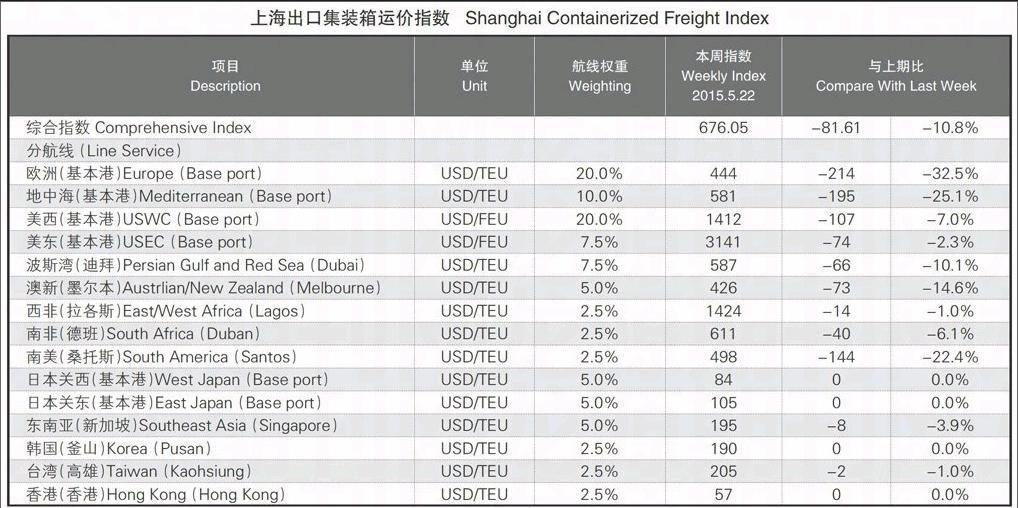

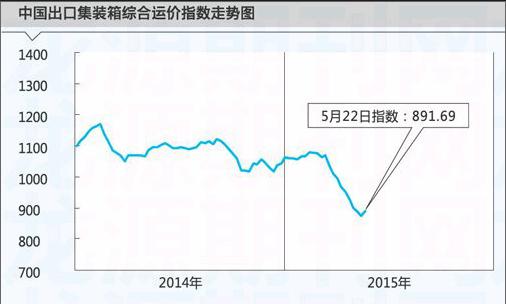

5月22日,上海航运交易所发布的反映总体市场的中国出口集装箱综合运价指数为891.69点,环比微涨1.9%;反映即期市场的上海出口集装箱综合运价指数为676.05点,环比下跌10.8%。

欧洲航线,货量基本稳定,但由于运力增速高于货量增速(据Alphaliner统计数据显示,截至5月初,远东至欧洲航线运力增长5.3%,其中万箱及以上大船运力增长28.9%),市场供需关系趋恶化,虽然部分航商采取停航措施,对于航线整体的供需关系改善效果甚微,欧洲、地中海航线船舶平均舱位利用率分别徘徊在80%、85%左右,明显低于去年同期九成左右的水平。鉴于基本面欠佳,本周订舱运价快速回落,较月初推涨的价格已跌去八成以上。

5月22日,上海出口至欧洲、地中海基本港市场运价(海运及海运附加费)分别为444美元/TEU、581美元/TEU,环比分别大幅下跌32.5%、25.1%。

北美航线,美国稳健的市场消费能力继续带动运输需求稳步增长,据Alphaliner统计数据显示,4月份远东至北美运输需求增速同比基本持平。然而运力的快速增长抵消了需求增长的利好,对市场供需基本面形成较大冲击,尤其是本周美西航线的船舶平均舱位利用率仅为80%~85%,较去年同期95%的水平大幅下降。受此影响,多数航商继续执行降价揽货策略,进一步回调市场运价。美西航线运价经过多次下跌,本周平均运价降至1412美元/FEU,创下自2010年初以来的低位。

5月22日,中国出口至美西、美东航线运价指数分别为927.30点、1210.90点,环比分别下跌0.7%、1.4%。

澳新航线,市场运输需求未见明显起色,虽然航商继续将运力缩减力度维持在20%以上,不过本周船舶平均舱位利用率仍仅维持在80%附近,供需关系未现改善。多数航商为保份额而对运价进行回调,5月中旬的运价上涨计划基本失败。

5月22日,上海出口至澳新基本港市场运价(海运及海运附加费)为426美元/TEU,环比下跌14.6%。

南美航线,南美东岸目的地运输需求持续低迷,同时航线运力供给未能得到有力控制,船舶平均舱位利用率保持在85%左右,市场运价企稳乏力。南美西岸受航线运力扩张影响,供需基本面逐渐恶化,市场运价受压并向低位滑落,运价水平已经接近南美东岸。

5月22日,中国出口至南美航线运价指数为575.24点,环比下跌4.4%。

日本航线,本周货量基本平稳,上海港船舶平均舱位利用率不足六成。市场运价基本平稳。

5月22日,中国出口至日本航线运价指数为633.07点,环比基本持平。

(如需详细数据,请洽上海航运交易所信息部)

▲ 备注:分航线运价包含海运费及海运相关附加费,具体包括下列附加费(Note: The freight rate includes ocean freight and surcharges, i.e.):

1.燃油附加费(BAF/FAF);2.紧急燃油附加费(EBS/EBA);3.币值附加费(CAF/YAS);4.旺季附加费(PSS);5.战争附加费(WRS);6.港口拥挤附加费(PCS);7.运河附加费(SCS/SCF/PTF/PCC)。

基本港:选择该航线基本港的运价进行报送(Base Port: Report Freight Rates of Base Ports )。

如:地中海-巴塞罗那/瓦伦西亚/热那亚/那不勒斯(Mediterranean Sea—Barcelona/Valencia/Genoa/Naples ); 欧洲-汉堡/鹿特丹/安特卫普/弗利克斯托/勒阿弗尔(Europe—Hamburg/Antwerp/Felixtowe/Le Havre); 美西-洛杉矶/长滩/奥克兰(USWC—Los Angeles/Long Beach/Oakland); 美东-纽约/萨凡纳/诺福克/查尔斯顿(USEC—New York/Savannah/Norfolk/Charleston); 日本关西-大阪/神户;日本关东-东京/横滨(West Japan—Osaka/Kobe East Japan—Tokyo/Yokohama)。endprint

猜你喜欢

华人时刊(2023年19期)2023-11-16

华人时刊(2020年19期)2021-01-14

西安工业大学学报(2019年4期)2019-08-05

妈妈宝宝(2017年3期)2017-02-21

系统管理学报(2016年5期)2016-09-03

学习月刊(2015年1期)2015-02-26