基于逆周期的主权信用评级指标体系研究

2015-06-09 02:25何娟文,张叶

财经理论与实践 2015年3期

关键词:指标体系

何娟文,张叶

摘要:现行国际主权信用评级呈现出明显的顺周期特征而广受诟病。在对评级指标体系优化的基础上,采用90个主权国家2005~2012年经济数据进行面板随机效应和门限效应回归,对主权信用评级决定模型进行估计,运用欧债危机发生前后的数据进行模拟评级,结果表明:优化后的指标体系显示出较好的逆周期特征。

关键词: 逆周期;主权信用评级;指标体系;模拟评级

中图分类号:F832文献标识码:A文章编号:1003-7217(2015)03-0034-05

一、引言

当前国际上主宰主权信用评级业务的主要是三大评级机构:惠誉(FITCH)、标准普尔(S&P)和穆迪(MOODYS)。自1997年东南亚金融危机至次贷危机、欧债危机爆发以来,国际三大主权信用评级机构的评级质量饱受质疑,通常表现为危机前高估评级,危机爆发后又过度下调评级,进而导致危机扩大,即“评级下降危机扩大评级再下降危机再扩大”的恶性循环,学界称之为主权信用评级的顺周期现象。

目前,对信用评级机构顺周期行为的研究主要是从验证评级顺周期效应、评级决定因素、评级指标体系等不同侧面展开的。

在顺周期效应的研究方面,Ferri等(1999)认为,三大评级机构在1997年亚洲金融危机爆发前后对亚洲经济形势的错误估计,进一步加剧了亚洲金融危机的传染性,这使得主权信用评级表现出顺周期和进一步扩大危机的效应[1]。Mora(2006)提出了不同的观点,质疑了信用评级会加剧危机的逻辑,并指出信用评级的黏性大于顺周期性[2]。夏凡和姚志勇(2013)发现,评级高估更有可能发生在经济繁荣时期,而低估则更有可能出现在经济萧条时期[3]。

在主权信用评级的决定因素方面,Cantor和Packer(1996)首次系统地分析了主权信用评级的决定因素和影响,发现主权评级结果主要由人均收入、GDP增长率、通胀、财政余额、外部余额、外部负债、经济发展水平、违约历史等八个变量决定[4]。Hu等(2002)将文献使用的变量分成4类,从中选出十个指标进行回归,其中获得高度统计显著性的变量为:违约历史虚拟变量、债务对GNP比率、储备对进口比率、通胀率、非工业化国家虚拟变量[5]。Afonso(2003)研究表明,大量可选变量中的6个变量与评级结果最为相关,这包括人均GDP、外债、经济发展水平、违约历史、实际经济增长率和通胀率 [6]。Mellios和PagetBlanc(2006)采用主成分分析法研究的结果表明,主权信用评级主要受人均收入、政府收入、实际汇率变动、通胀率和违约历史影响[7]。Hill等(2010)发现,不同评级机构的评级指标选取有所区别,三大国际评级机构的6个共同指标分别是:人均GDP、GDP增长率及其平方、债务违约历史、机构投资者风险评级、市场风险贴现[8]。Gartner等(2011)认为,评级指标应该包括GDP增长率、人均GDP、政府盈余、政府基本盈余、政府债务、政府债券收益、一国与德国十年期政府债券息差、通胀率等诸多因素[9]。

在指标体系构建和模拟评级方面,杨胜刚和成程(2011)以120个主权国家经济数据和三大评级机构评级结果为研究对象,构建多元线性回归模型和有序Probit概率模型对主权评级结果进行模拟,研究中国的主权信用评级是否被低估的问题[10]。

综上所述,学界目前从指标体系方面进行优化以减弱评级的顺周期效应的研究成果还很少。基于以上的研究不足,本文旨在对主权信用评级指标体系进行研究的基础上,构建基于逆周期的评级指标体系,并进行模拟评级以验证其逆周期特征。

二、现行主权信用评级指标体系缺陷及其优化

(一)现行评级指标体系及其缺陷

主权信用评级指标变量是信用评级中最重要的部分,然而,三大国际信用评级机构并未完全公开其评级指标体系,因此,分辨出三大评级机构评级中采用的指标十分重要。现有评级体系主要是由众多学者在经济理论分析的基础上确定一国主权信用评级的可能决定因素,然后通过采用评级机构实际评级数据进行实证检验的方法,发掘出其中的显著性变量,其中重复率较高的构成现行评级指标体系的主要决定因素包括:人均收入、通货膨胀、实际GDP增长率、违约历史、政府外债、财政余额、经济发展水平等。

通过对文献中主权信用评级指标变量进行梳理后可以发现,影响一个国家长期经济发展的内外部因素均得到了关注。然而,这些指标变量选取究竟是否合理、全面仍然需要进一步分析。我们通过分析发现,现行评级指标体系存在着以下缺陷:

1.指标重复。

以人均收入与经济发展水平为例,许多文献同时使用经济发展水平和人均收入这两个变量,因而导致指标重复。人均收入与经济发展水平呈现高度正相关性,与经济发展水平相比人均收入的代表性则显得较强,常被用来衡量一个国家生活水平的变化情况。将人均收入作为决定因素的正向预期效果更强,因此,保留人均收入作为决定因素更为合理。

2.指标欠缺。

首先,反映已有发展状况指标较多,而反映未来发展潜力指标较少。现行指标体系中的人均收入和经济发展水平反映一国经济发展水平和国家已有实力,但并不能说明未来发展前景。其次,反映一国宏观经济基本面变量较多,而反映负债情况和偿债能力指标较少。现行指标体系中的通胀率和实际GDP增长率主要用来反映一国宏观经济状况,反映负债情况和偿债能力的指标如短期外债、经常账户余额和外汇储备等大多未能进入现行的指标体系。

(二)主权信用评级指标体系优化

基于以上对现行指标体系存在问题的分析,新指标体系应在剔除重复指标、增加反映发展潜力和负债情况、偿债能力指标和基于逆周期的原则上构建;同时,由于增加更多的变量更容易产生多重共线性问题,所以变量的选择不宜过多。因此,应该剔除经济发展水平变量,保留人均收入、实际GDP增长率、通胀率、违约历史、政府外债和财政余额变量,增加经常账户余额、外汇储备、短期外债变量。各指标变量具体分析如下:

1.人均收入。较高的人均收入代表较高的经济实力和较高的偿付能力,因而有较高的主权信用评级。

2.实际GDP增长率。较高的GDP增长率意味着较高的产出增长和收入增长,意味着较大的未来发展潜力和偿付能力,因而主权信用评级较高。

3.通胀率。较高的通胀率意味着政府只能以发行货币的方式来满足政府支出和偿债的需要,政府管理经济能力低下,偿付能力不足,未来出现偿付困难的风险较大,主权信用评级较低。

4.违约历史。较多的违约记录表明较高的债务偿还风险,因此对应较低的主权信用评级。

5.政府外债。较高的外债负担意味着较高的主权信用风险和负面的未来经济情况预期,因而对应较低的主权信用评级。

6.财政余额。财政赤字的大小反映了一个国家或地区财政基本状况,较高的财政赤字表明一国入不敷出,偿债能力低,因而主权信用评级较低。

7.经常账户余额。经常账户余额反映一国外汇支付能力,较多的经常账户盈余往往表明较高的外汇支付能力和偿债能力,即较高的主权信用评级。

8.外汇储备。外汇储备主要功能是清偿国际收支逆差和干预外汇市场以保持汇率稳定,较高的外汇储备表明一国政府抵御风险和融资能力较强,因而主权信用评级较高。

9.短期外债。短期外债能够较好反映该国在一年内将要到期的外债情况,如果该国短期外债迅猛增加,则有很大概率表明其债务情况呈现恶化趋势,因而有较低的主权信用评级。

财经理论与实践(双月刊)2015年第3期2015年第3期(总第195期)基于逆周期的主权信用评级指标体系研究

三、基于逆周期的主权信用评级指标体系的实证分析

首先,采用多国数据建立随机效应面板数据模型估计评级决定模型,对指标体系整体状况做初步判断;然后,区分不同收入层次国家对估计的评级决定模型进行相应调整;最后,模拟评级,将模拟评级与实际评级比较以验证其能否带来逆周期特征。

(一)评级决定模型的估计

1.模型建立和数据处理。依据上面的指标优化分析和学者们已有的建模经验,构建如下基准模型:

Yi,t=ci.t+β1INCi,t+β2GDPi,t+β3CPIi,t+

β4DEFi,t+β5DEBTi,t+β6FISi,t+β7CAi,t+

β8FEi,t+β9EDi,t+ηi,t (1)

其中,Y表示评级的非线性转换数值,以标普和穆迪数据①采用Ferri等(1999)方法进行非线性转换后代理该变量,最终将评级转换成具体的数值进行回归分析,即:R=eβ′X/(1+eβ′X),则:

Li=ln [Ri/(1-Ri)]=β′X (2)

式(2)中Li为最终非线性转化数值,β′为转换矩阵,X为评级线性数值。

式(1)中INC表示人均收入,以2005年不变价美元计算的实际人均收入数据来代理该变量;GDP表示实际GDP增长率,以2005年不变价本币计算的世界银行数据来代理该变量。CPI表示通货膨胀;DEF是违约历史虚拟变量,该变量取值1表示一国曾发生过违约事件,取值0表示一国未曾发生过违约事件;DEBT表示政府的外债总量,以中央政府的对外债务总量来代理该变量,地方政府债务不在考虑范围内;FIS表示政府财政余额,其值为正表明财政盈余,为负表明财政赤字;CA表示经常账户余额,以按现价美元计算的世界银行数据来代理该变量;FE表示外汇储备;ED表示短期外债,采用中央政府在过去一年所借入债务总量为标准。

采用90个国家2005~2012年的年度经济数据进行分析,经济指标数据来源于世界银行以及国际货币基金组织。惠誉的评级数据有残缺,因此,本文采用穆迪和标普的评级数据进行分析,数据来源于穆迪官方网站和标普官方网站,其中平均数值穆迪和标普的权重是按1∶1分配的。

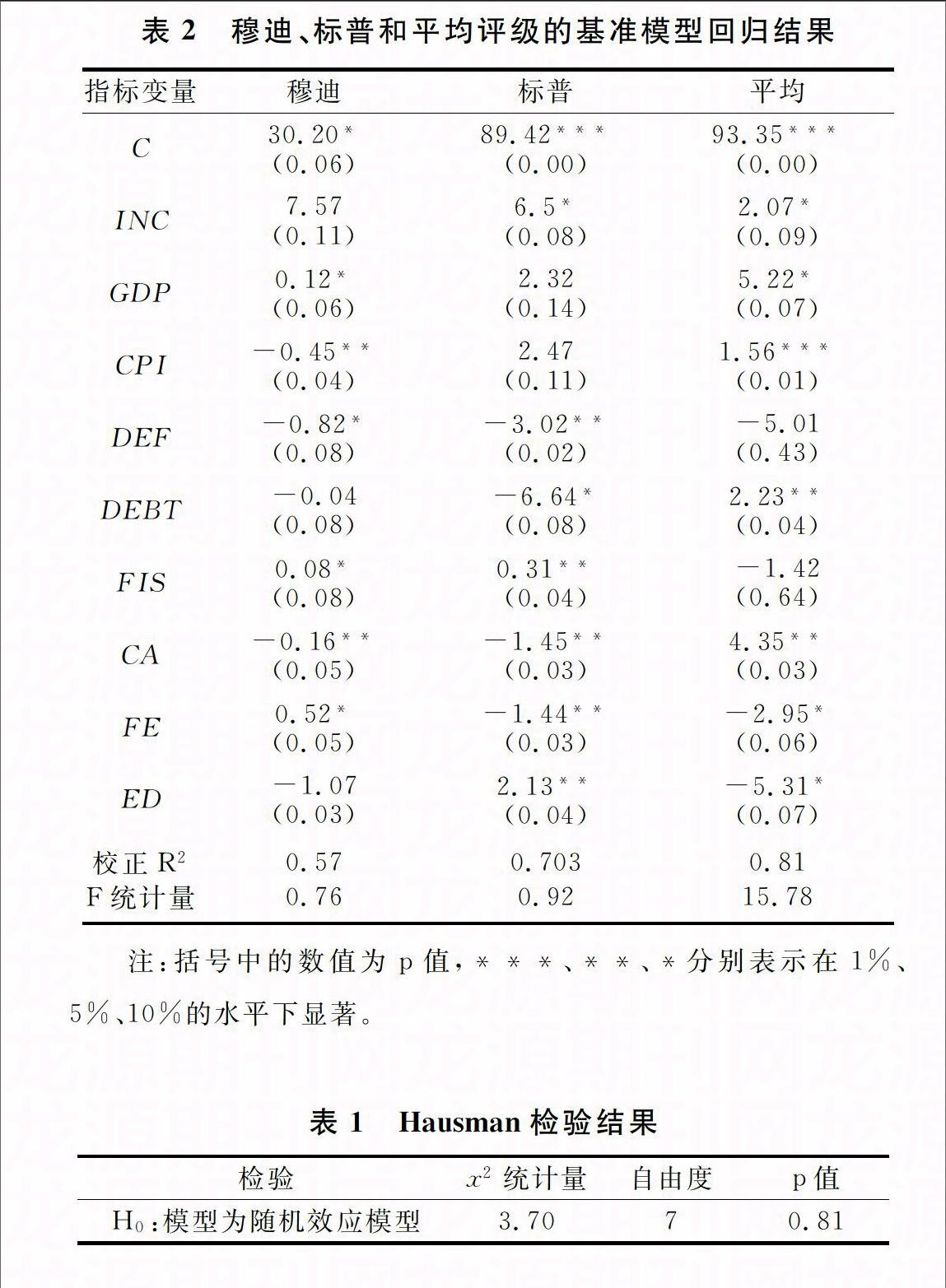

2.Hausman检验和基准模型回归。

在模型构建、指标选取和数据处理的基础上,首先对数据进行Hausman检验,以此来判断模型为固定效应模型或随机效应模型,检验结果如表1。

在穆迪数据中,人均收入、实际GDP增长速度、外汇储备、财政收支余额与评级成正向关系,通货膨胀、违约历史、经常账户余额、政府外债和短期外债与评级成反向关系,与预期相符。其中外债、短期外债不显著可能是由于经济数据数量级过大所致,人均收入变量在较短时间内波动较小容易出现不显著的情况,经常账户余额的影响与预期不符,可能原因是经常账户余额波动较大,对出口导向型国家影响较大,对其余国家则影响较小,因此,其对评级影响在回归中难以体现。在标普数据中,大部分指标情况与穆迪相同,通货膨胀、外汇储备和短期外债指标与穆迪呈相反关系,但三个变量均为不显著,这可能与标普与穆迪评级体系侧重不同所致。温和的通货膨胀在一定程度上是经济发展不可避免的现象,而一些国家外汇储备和短期外债可能因为政府意愿而出现较大波动,造成与实际经济情况不符现象的发生。总体来说,大部分变量与预期相符,穆迪与标普回归各有特点,说明两家评级机构的指标体系侧重点不同,穆迪侧重于对宏观经济形势的把握,标普则重视国家整体经济实力的考察。

3.收入门限效应回归。

主权信用评级与指标体系中变量之间的关系可能是非线性的,因此,两者之间可能存在着收入门限效应。本文采用Hansen(1999)提出的计量方法,将收入作为区制的分割点,对上述样本进行分割区隔化。

对于面板数据{yit,xit,qit:1≤i≤n,1≤t≤T} ,其中i表示个体,t表示时间,Hansen(1999)考虑了如下的固定效应门限回归模型:

yit=μi+β′1xit+εit,若qit≤γyit=μi+β′2xit+εit,若qit>γ (3)

其中,Yit为穆迪与标普评级的平均值, qit为门限变量,γ为带估计的门限值,扰动项εit为独立同部分的个体μi的存在表明。使用示性函数可以将模型更简洁地表示为:

yit=μi+β′1xit·1(qit≤γ)+

β′2xit·1(q>γ)+εit (4)

Hansen(1999)提出使用以下似然检验(LR)统计量:LR≡[RSS*-RSS()]/2。其中,2≡RSS()/n(T-1)为对扰动项方差的一致估计。如果拒绝“H0:β1=β2”,则认为存在门限效应,可以进一步对门限值进行检验,即检验“H0:γ=γ0”成立的情况下,LR(γ)的渐进分布虽然是非标准的,但其累积分布函数为(1-e-x/2)2,可以直接计算出其临界值。具体到不同层次收入国家分类则是双门限回归,可以利用统计量LR(γ)来计算γ的置信区间,从而筛选出具体的门限值。

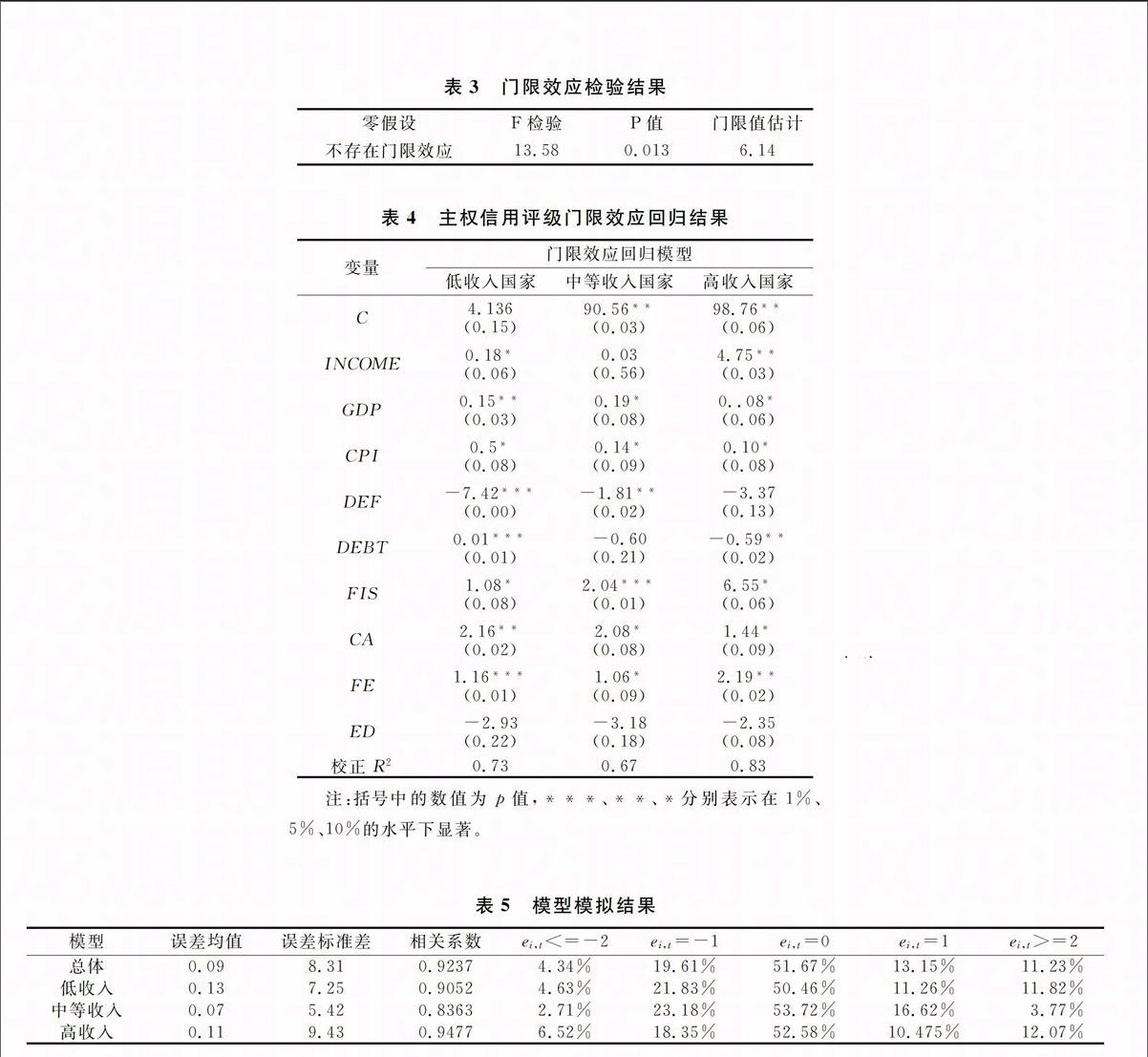

从表3可以看出,对于是否存在门限效应,F检验的值为13.58,其p值为0.013,在10%的水平上拒绝原假设即存在门限效应,也就是说,不同收入层次国家评级决定模型的侧重点不同。采用穆迪、标普的平均评级对不同收入层次国家进行回归的结果如表4。

从表4可知,不同的收入层级其回归结果的显著程度明显不同,反映出在不同收入层次国家中指标变量的显著程度和影响大小是不同的。理论上说,国家在不同的发展阶段评级的各项因素侧重会有所改变,如实际GDP增长率变量在高收入国家回归系数相对较低,低收入国家中相对较高。高收入国家经济总量巨大,同样的经济增长量会有较低的增长率,而低收入国家则正好相反,经济处于起飞阶段实际GDP增长率会达到很高的水平。同理,违约历史也显现出较大差异的回归结果,对应三个区制国家指标体系各个变量侧重不同,所以,在模拟评级中有必要按照不同收入层次的回归模型进行分别模拟。

(二)模拟评级及其检验

将不同收入层级国家数据依次代入相应回归方程得到模拟评级,并将模拟评级与实际评级做差,设ei,t为评级差的误差数占总样本容量的比例,模型模拟效果如表5所示。

从表5可知,总体和低、中、高收入国家在模拟评级一个标准差之内所达到的比例分别为84.43%、83.55%、93.52%和81.405%,符合预期效果。

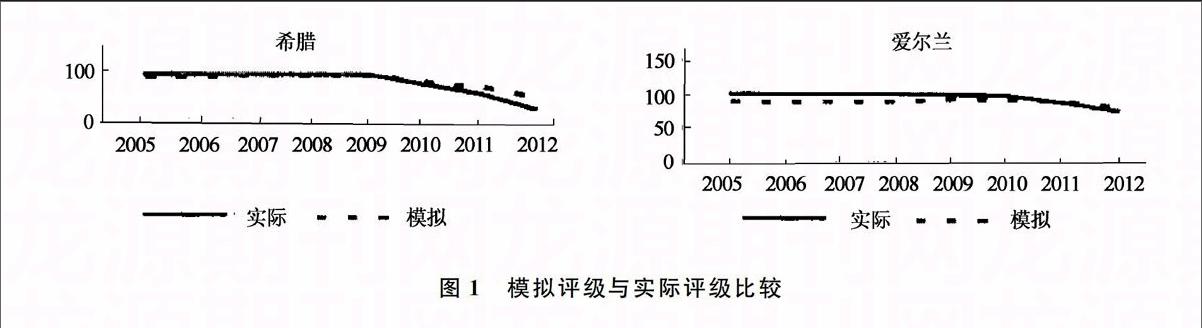

为检验新指标体系是否具有良好的逆周期特征,本文挑选深陷欧债危机以致评级波动巨大的爱尔兰、希腊作为评级样本,将回归得到的评级数值与实际评级结果进行纵向比较,进而验证新的评级指标体系能否显示逆周期特征。模拟结果如图1所示。

从图1可以看出,从整体上看模拟评级基本体现出新指标体系的逆周期特征,实际评级的波动明显大于模拟评级,在危机爆发前模拟评级明显低于实际评级,在危机爆发后的时间节点上,模拟评级也有所下降但显著高于实际评级,从而显现出新指标体系较好的逆周期特征。

四、结论及政策建议

以上基于逆周期主权信用评级的相关理论,以主权信用评级指标体系的优化和改善为核心,在构建新指标体系的基础上,采用90个主权国家2005~2012年经济数据对主权信用评级及其影响因素进行面板随机效应和门限效应回归,模拟评级的结果显示出了新指标体系较好的逆周期特征。由此,评级机构不仅要采用反映主权国家经济基本面的指标,还应适当侧重选择反映债务情况和偿债能力的指标;评级机构不仅要分析主权国家的财务状况,也要分析其未来经济走势和偿债意愿,这样才能获得客观、公正的主权评级。其次,主权国家也应厘清短期债务情况与长期还债能力之间的界限,在政府债务和经济增长之间寻找平衡点,这样更加有利于获得良好的信用评级。短期过度借债无疑饮鸩止渴,只有限制借贷规模提高偿债能力,主权国家才能获得持久的经济增长。

注释:

①平均数值中穆迪和标普的权重按1∶1分配。

参考文献:

[1]Ferri G, Liu L G, Stiglitz J E. The procyclical role of rating agencies:evidence from the east asian crisis[J]. Economic Notes, 1999, 28(3): 335-355.

[2]Mora N. Sovereign credit ratings: guilty beyond reasonable doubt?[J]. Journal of Banking & Finance, 2006, 30(7): 2041-2062.

[3]夏凡, 姚志勇. 评级高估与低估: 论国际信用评级机构 “顺周期” 行为[J]. 金融研究, 2013,(2): 184-193.

[4]Cantor R, Packer F. Determinants and impact of sovereign credit ratings[J]. The Journal of Fixed Income, 1996, 6(3): 76-91.

[5]Hu Y T, Kiesel R, Perraudin W. The estimation of transition matrices for sovereign credit ratings[J]. Journal of Banking& Finance, 2002, 26(7): 1383-1406.

[6]Afonso A. Understanding the determinants of sovereign debt ratings:evidence for the two leading agencies[J]. Journal of Economics and Finance, 2003, 27(1): 56-74.

[7]Mellios C, Paget-Blanc E. Which factors determine sovereign credit ratings?[J]. The European Journal of Finance, 2006, 12(4): 361-377.

[8]Hill P, Brooks R, Faff R. Variations in sovereign credit quality assessments across rating agencies[J]. Journal of Banking & Finance, 2010, 34(6): 1327-1343.

[9]Gartner M, Griesbach B, Jung F. PIGS or lambs? The European sovereign debt crisis and the role of rating agencies[J]. International Advances in Economic Research, 2011, 17(3): 288-299.

[10]杨胜刚,成程.中国的主权信用评级是否被低估?[J].国际金融研究, 2011,(7): 59-66.

(责任编辑:宁晓青)

猜你喜欢

第一财经(2022年6期)2022-06-15

军事运筹与系统工程(2019年1期)2019-11-16

自然资源情报(2017年11期)2017-11-26

辽宁经济(2017年6期)2017-07-12

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

领导决策信息(2017年11期)2017-05-17

中国工程咨询(2017年5期)2017-01-31

军事体育学报(2016年2期)2016-06-15

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

重庆工商大学学报(自然科学版)(2015年10期)2015-12-28