分权抑或集权

2015-06-08 22:20林海波毛程连

贵州财经大学学报 2015年4期

林海波+毛程连

摘要:地方政府的事权是所谓“县域竞争”的直接手段,那么地方政府事权在R&D投入领域的效果如何呢?通过构建精细化的科技财政分权的新指标系列,选取2008—2013年中国省级面板数据,实证检验了科技财政分权对于专利产出的弹性系数。研究表明:直接受益人群人均值作为分权指标具有合理性;分权因素对于科技产出有正向效果;东部、中部和西部分权因素对于科技产出的影响效应存在差异;由于东部地区更加着眼于更加宏大和长远的命题,因此中部在仅仅按照专利作为产出指标的竞赛中取得了当期的优胜。

关键词:财政分权指标;科技投入; 区域竞争

文章编号:2095-5960(2015)04-0034-07;中图分类号:F812.45;文献标识码:A

一、引言

自1995年中国开始实施科教兴国战略,政府在科技教育方面的经费投入持续增长,尤其从2005年以后,科技研发财政经费的增速更加迅猛,从2005年的1354.9亿元提高到2013年的6184.9亿元。巨大的科技经费增量的同时,如何衡量科技经费的产出效率成为研究热点,尤其是把握不同省际的差异及其原因,对于未来我国提高科技经费投入效率具有重要意义。

已有讨论财政分权的文献主要考察了经济增长和分权的关系,而刻画单一事权和对应产出的文献较少,并且其中使用的各种不同的分权指标缺乏内在机理的说明。本文着眼于政府科技投入的分权指标——一个更加细分的事权。地方政府资助的科技项目,当然期望主要为地方的经济增长服务。虽然中央政府制定了多样化的数量和质量的考核指标,但仍然无法动摇地方政府科技投入极其明确的利己目的。张军(2007)[1]分析了中国的分权有经济上分权和政治上集权的特征,政治上的集权对于官员考核具有异质性(经济上的考核相比而言具有更多的同质性),但是在一些细分的专业部门,特别是科技管理各部门,由于其指标不是复杂的总量指标,所以,对于地方主观的考察,会更加趋向于同质化。也就是说更加符合传统(第一代)分权理论的前提条件。

在这样非常专一的目标下,地方政府的投入到底有多大的作用,并且相对于中央政府科技投入而言,在一个狭义和清晰的创新指标作为目标的情况下,地方政府是否有更加好的成绩呢?本文试图通过研究揭示三个主题:1.按照直接受益人平均的新分权指标体系的正确性;2.地方政府科技投入的必要程度和现有分权制度安排的效果;3.通过东中西部比较来观察科技发展是否存在强者恒强的趋势。

二、文献综述

在Blank,David M.,George J. Stigler(1957)开始对政府科技投入的绩效做了评估的努力之后[2],随着政府投入策略越来越显著,这方面的文献也越来越多,主要集中在四个方面:第一,政府科技投入作为解释变量对于经济增长的影响系数的分析(Martinez-Vazquez,McNab,2002);[3] 第二,政府科技投入对于企业科技投入的作用系数以及机理研究(Zvi Griliches ,1979);第三,以税收来实现的政府科技投入的效果评估(Warda,1999;[4]Jacek Zhu,[5]Pingfang等,2006;蒋建军、齐建国,2007[6]);第四,政府R&D投入的综合绩效评估(李涛、黄纯纯,2008;[7]解茹玉,2009;[8]马少强,2011[9])。第一类研究实际是集中于测度生产函数中广义技术的贡献,这个广义技术,实际上不能区分除了资本和人力资源以外其他所有影响产出的因素,所以和狭义(或者说精确)的技术创新的贡献率概念还有很大差别。早在1979年Zvi Griliches就指出这种在生产函数中对于资本人力的补充的广义技术的分解是困难的,这种思路的研究试图通过计量实证,讨论政府R&D投入对于企业R&D投入是促进抑或挤出,在机理的说明上比较牵强。第三个关于税收优惠的问题,国外研究较多,虽然国内学者做了些工作,但是由于中国的数据难以取得,所以贡献寥寥。

张五常(2008)总结和归纳了对于分权的正面评价:财政分权有利于提高地方政府积极性和对于地方异质性的处理,在激励和资源配置方面作用明显,这种被称作“县域竞争”的治理模式促进了中国三十年的经济高速发展。而负面的评价在于:第一,区域分割导致科技投入作为一个准公共品有被挤出的问题(李涛、黄纯纯,2008);第二,区域不平等的加剧(解茹玉,2009);第三,信息不对称被分权强化,从而使得上级的监督更加不易(马少强,2011);第四,中国式分权,只是在中央监督层面对于地方的放宽,而地方层面仍然是集中,那么行政色彩浓厚的政府诱导型波动就会是一个惯例,这点和Ti Bout(1956)及Musgrave(1959)[10]等对于分权的定义是有区别的。关于分权讨论的另外一个特点是主要集中于总量意义上的经济增长和分权的关系。而纵向部门中的分权,由于更多地吸纳下级参与者意见,更加趋近于国外文献讨论的“联邦分权”。在科技投入参与者中,科技部及下属各地的厅局、中科院及分院、大型学校和大中型企业还有正在壮大的国家投资公司(或产业引导基金),大致可以形成一个“联邦体制”,并且由于主体增加,R&D投资目的也越来越有多元化、市场化的倾向。这种状况使得对于政府科技投入的分析,能够接近于理想的理论假设条件;第五,无论是第一代分权理论还是走得很远的第二代分权理论,Duc Hong Vo(2009)[11]认为都需要扎实的实证来检验。

通过文献梳理看出,对于政府R&D投入的正向作用,基本还是肯定意见居多,但是对于政府R&D投入的合意比例和绩效评估有很多分歧。对于政府投入决策机制的分析,也没有精确的模型。本文目的在于通过分解政府作用这个外生变量,来观察地方政府科技投入的产出效率。以期通过不同初始禀赋的省份科技投入效率的比较,寻求产出效率改进的逻辑。

三、指标构建、数据与计量模型

(一)指标构建

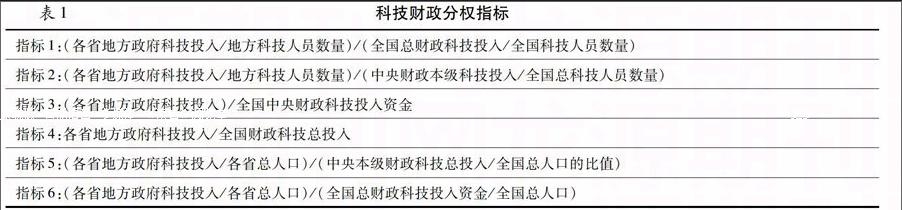

对于分权指标的更加精细化的设定,一直存在很多不同的意见。如何针对中国的特殊情况构建合理的指标划分方法,周业安、章泉(2005)[12],张晏、龚六堂(2005)[13]等都有详细地讨论。在总量讨论中有时候使用支出收入的对应指标来分析分权,但是在单项支出中,无法确认对应收入,所以用单独的支出来代表事权划分的比例。本文基于直接受益人群人均值而不是总量或者总人口平均(基于科技支出的使用者的具体指向,用科技人员群体作为人数平均的基础具有更加现实的逻辑)构建了六个指标,科技人员和“科学家”(中高级职称)都具有左右政府科技投入的作用,所以,用科技人员和“科学家”作为省级政府科技分权指标的分母,更加具体和有指向性。同时为了进一步确认指标的稳健性,又使用了几个常规指标作为参考。

试图用这两个人均分权指标来分析各个省级区域科技分权的效果和投入的倾向性(对于专利的增长如果是指向明确的,那么可以认为至少财政对于科技的投入是短期目标明晰的,长期的影响由于缺少长时间序列的数据,所以超出了本文实证分析的范畴)。

(二)数据来源和处理

本文数据来源为《中国科技统计年鉴》(2008年—2013年),外商直接投资数据则选取了中国商务部的数据。各省(依照惯例不包括西藏和海南)的财政科技投入没有在年鉴中列出,用科研院所大中型企业和大专院校的科技经费筹集中的财政筹集作为各省的科技财政投入(包括中央和地方两级财政的投入)。依据以上两个代替指标算出的各省地方财政科技投入和各省财政科技总投入的比例(加总各个省的这两个数据)从2008年到2013年分别为0.34,0.34,0.42,0.36,0.34,0.38。而同期的科技统计年鉴中给出的全国总的地方财政科技投入和总的(包括中央和地方)财政科技投入分别为:0.368,0.374,0.355,0.368,0.394,0.4。两者比例基本接近,由此,我们认为拆分的各省省级地方政府科技财政投入是逼近事实的。观察到2008-2013年的全国科技活动内部支出经费中,劳务费对总内部支出的比值为43.5%(均值),固定资产构建费占内部支出的比值为56.5%(均值),所以我们使用了PIC权重44%,PII权重56%的价格调整指数构建。(朱平芳等2003年提出的科技投入价格调整方法,是用PII权重45%,PIC权重55%[13]),本文计算使用软件为stata12和eviews6.0版本。

(三)变量和计量模型

本文以专利数量为被解释变量,应用柯布道格拉斯函数的基本形式,并加入了控制变量:

6个分权指标df1-6作为自变量,被解释变量为各省份专利数zl,控制变量常用GDP作为大的经济环境的刻画,经济环境的改善和增长不仅能够直接指向进一步的科技投入,而且社会的综合环境包括不限于教育生活状况制度环境等也会间接促进技术增长。外商直接投资(FDI)被大量文献作为外部科技冲击的指标变量,所以这里也用来作为控制变量。在直接投入中,分列地方政府科技投入df,,各省份非财政的科技投入用qt表示。下标i为省份,t为年份。所有变量取对数,以计算增长率。

四、实证结果及分析

(一)单整和协整

为避免伪回归和偏误,首先进行单位根检验,使用LLC检验并且为了避免LLC检验要求每个个体的自回归西湖都相等的缺点,联合使用IPS检验,两种方法的检验结果都表明除了GDP以外的其他变量都通过了零阶单位根检验。

由于有非单整变量的存在,所以要进行协整检验以判断变量之间是否存在协整关系,使用Kao(1998)提出的ADF检验。以下是具体结果(以分权指标1为例,其他分权指标结果基本相似),见表3:

(二)固定效应或随机效应

由于中国各个省份具有禀赋的差异性,使用固定效应模型是稳健的方法。虽然以hausman检验结果来判断是否使用随机效应有争议(Allison,2009),我们仍然给出了hausman检验的结果(篇幅原因,没有给出随机效应实证结果),亦表明不支持使用随机效应模型。考虑到可能存在自相关及异方差问题,采用了分省层面聚类调整标准误的方法(Petersen,2009)。

计量结果(表4)表明六个分权指标都通过了显著性检验,但是在使用同样控制变量的实证结果中,使用前两个分权指标的拟合度为0.738和0.791,明显高于后面四个模型拟合度(0.461,0.491,0.417,0.578)。在六个分权指标中,说明这两个以技术人员或者“科学家”为分母的人均指标明显好于按照总人口平均的分权指标,也好于不按照人口计算的分权指标,由此可以认为,这种划分事权的指标,既有逻辑上的合理性也有实证上的说服力。也就是说,基于纵向部门层面(而不是按照省级地域划分)的分权指标应该按照具体受益者人均值而不是总人口平均来测度。

为了考察滞后因素的作用,我们在基本回归模型中加入各变量的滞后项,包括滞后一期和二期,对于系数不显著的(滞后)变量进行删除(限于篇幅,不列示结果,需要可向作者索取)。表5为使用六个分权指标的六个模型在选取了合适的控制变量滞后期后的实证结果。

表5的结果,我们采用了分权指标1和分权指标2及滞后项,地方政府滞后一期的投入增长,可以增加58% (e0.459-1=58%)的科技成果增长。而GDP滞后二期的增长,则对于科技成果增长有更加显著的效果。外商直接投资则表现为一个负面的影响。在使用其他非人均分权指标的模型3、4、5、6中,地方政府科技投入滞后一期的增长对于科技产出带来了负面的影响,这样的结论显然不是能让人信服的,也说明了使用人均分权指标的正确性。

五、区域因素的分解

继续进行传统意义上东、中、西三个地区的分别回归,用上面的计量模型,使用科技分权指标1作为因变量对东部、中部、西部地区分成三个样本组分别进行回归,发现东部和中部拟合良好,而西部样本大部分系数无法通过显著性检验。在东、中部的基础上加入重庆、四川和陕西,我们发现没有模型系数的显著差异,说明重庆、四川、陕西等和其他西部省份没有同质性,而和东、中部大样本具有同质性(重庆、四川和陕西是历史上的教育科研资源集中地,所以,在科技领域,从一般经济地理角度划分的西部在R&D研发的地理划分上并不合适)。按区域的回归分析结果如表6所示。

专利和地方政府投入和地方政府自主权有着明显的正相关关系,并且滞后期最显著在滞后一期(地方政府投入)和当期(分权),有人计算的地方政府投入对于专利产出的显著性最强的在滞后5年(朱平芳,2005),可能的原因除了样本不同之外(上海和全国),还有可能是数据截取区间不同(朱平芳数据稍早),越到后来,某些技术的发展加速越快,“干中学”起到了作用。还有一个重要原因,就是分权指标设定的不同。

用GDP来刻画鼓励创新和技术进步的大环境,可能有一定的意义,因为是滞后二期,不能完全地说根据三年前的GDP增长来决定三年后的财政投入,可以设想GDP增长引致诸如教育,人才引进方面的措施的增加和落实,使得创新有更好的土壤(中部滞后二期GDP增长影响了专利产出0.98,东部为0.5)。外商直接投资FDI对于国内专利的产出系数没有统计显著性,外资应该不会在这么短的时间内就通过人员流失或者外包等形式形成知识保护框架下的外溢性,这和其他文献的分析结果一致,长期内,我们还是乐于假设有外资带来的技术对于国内创新的正面作用,这样考察长时期内的知识外溢没有长时间的时间序列数据作为支持(2008年以前数据的统计口径和2008年以后不一致)。

地方政府科技投入发挥了显著的效应,但是不意味着越发达就对于短期科技创新(如果认为大多数专利是相当于一些更加重大的创新来说短期化的成果)的支持力度越大,中部地区政府滞后一期投入取得了对于专利产出0.81的显著性高于东部地区的0.65,是否从一个侧面说明了中部地区由于有尽快赶超或接近发达地区的冲动从而对于短期效应的重视。而西部没有很好的表现,我们简单分析可能是基础太过于薄弱或者人才流失。分权的影响在当期(东部0.66中部1.03),和一般的常识可能不一致,因为专利还是一个需要时间积累的过程,但是,由于解释变量是专利差分,所以,是否可以理解地方政府极其迅速的反应?在一些使用包络分析(DEA)或者随机前沿方法讨论科技效率的文献中(刘玲利、李建华,2008[14];方爱平、李虹,2013[15]),无论是用新产品产值,还是专利申请量和GDP作为被解释变量,都发现了东部地区某些发达省份(直辖市)的财政科技投入的低效率,这个低效率和本文实证结果具有一致性,可能有三个原因,一个是这些经济发达地区可能重视其他指标,比如基础性的研究,另外一个是,可能这些经济发达地区的投入确实太多了。最后就是由于缺乏数据,我们没有进行“有效专利”的统计,因为根据有效专利的概念,这些经济发达地区的有效专利比例明显高于其他省份,所以单纯以专利申请作为变量,是有一定局限性的,但是根据前面叙述我们找不到更加好的变量。

六、结论和建议

综合前述对财政投入对科技进步、技术效率的影响的理论与实证分析结果,可以得出以下结论:

首先,分权指标设定,应该考虑具体的直接受益人群,特别地,科技分权不能用简单的人均财政支出作为指标,更加不适合用总量指标。其次,地方政府在短期科技创新中的作用是明显的,特别是中部地区表现出了急迫的业绩意识,这种倾向至少在短期内是值得鼓励的。再次,东部地区地方政府财政科技投入作用不如中部,可能是把钱用到了中长期研究项目上,所以没有理由怀疑地方政府对于信息的掌握和做出的判断,科技财政支出的地方自主权,值得增加。最后,虽然缺乏知识产权以参股入股方式交易的数据从而不能进行实证分析,但可以想象交易机制对于科技创新的正面作用。

在财政分权的制度背景下,财政支出结构对科技效率有很大的影响,调整和优化财政支出结构,能够推动我国生产方式转变,提升我国的科技创新水平,是我国政府亟须完善的重中之重。 首先,除了少数几个西部省份或者民族地区,大多数省份表现出了对于财政科技资金的比较有效地利用。因此从短期科技成果发展的角度,可以多向地方政府做放权的倾斜,给地方更多的财政自主权,也希望能在新一轮改税体制改革即将进行之际,设计方案进一步提高地方财政的积极性以及财政科技投入的效率。其次,注重逐渐降低地区之间的财政科技投入效率的差异性。从分析可知,西部地区,可能是处于资金扶持没有到达一个底线标准的阶段,所以其产出效应不明显。西部地区也有一些很有特色的研究院所和大中型企业,对于他们的科技支持应该加大,从而让他们走上可能的中部地区的科技发展路径上来。再次,注重科技人才的培养。要加快科技创新体制的改革,培养大量的创新人才。基于本文财政分权以科技人员人数作为分母的合理性,那么财政科技投入和科技人员数量的关系非常紧密。在西部地区,可以遵循科技研发资金配置的内在规律,壮大和增加有特色的科研机构和人员队伍,从而多渠道增加科技财政资金的扶持。

参考文献:

[1]张军. 分权与增长: 中国的故事[J]. 经济学 (季刊), 2007(1): 21-52.

[2]Blank D M, Stigler G J. The demand and supply of scientific personnel[J]. NBER Books, 1957.

[3]Martinez-Vazquez J, McNab R M. Fiscal decentralization and economic growth[J]. World development, 2003, 31(9): 1597-1616.

[4]Warda, Jacek. Measuring the Attractiveness of R&D Tax Incentives: Canada and Major Industrial Countries. Statistics Canada, The Conference Board of Canada,1999.

[5]Zhu, Pingfang, Weimin Xu, and Nannan Lundin. The impact of government's fundings and tax incentives on industrial R&D investments—Empirical evidences from industrial sectors in Shanghai. China Economic Review,2006,17(1): 51-69.

[6]蒋建军, 齐建国. 激励企业 R&D 支出的税收政策效应研究[J]. 中国软科学, 2007(8):65-70.

[7]李涛, 黄纯纯. 分权, 地方公共支出和中国经济增长[J]. 中国人民大学学报, 2008( 3): 54-60.

[8]解茹玉.基于区域对比的我国政府R&D投入绩效差异分析[D].西北大学,2009.

[9]马少强. 财政科技投入绩效评价研究[J]. 开放导报, 2011( 1): 105-108.

[10]T Musgrave, R.A. The theory of public finance : a study in public economy, McGraw-Hill,1959.

[11]Duc Hong Vo,Does Competition for Capital Discipline Governments? Decentralization, Globalization and Public Policy Journal of Economic Surveys,2010,24(4):657-679.

[12]吴金铎. 基于投入产出分析框架的我国经济发展方式研究[J].山西财经大学学报,2013(12):1-8.

[12]周业安, 章泉. 财政分权, 经济增长和波动[J]. 管理世界, 2008, 3(9): 6-15.

[13]张晏, 龚六堂. 分税制改革, 财政分权与中国经济增长[J]. 经济学 (季刊), 2005, 5(1): 75-108

[13]朱平芳, 徐伟民. 政府的科技激励政策对大中型工业企业 R&D 投入及其专利产出的影响——上海市的实证研究[J]. 经济研究, 2003 (6): 45-53.

[14]刘玲利, 李建华. 基于随机前沿分析的我国区域研发资源配置效率实证研究[J]. 科学学与科学技术管理, 2008, 28(12): 39-44.

[14]Charles M. Tiebout, A Pure Theory of Local Expenditures Journal of Political Economy,1956,64(5):416-424.

[15]方爱平, 李虹. 基于 DEA 模型的西部区域科技投入产出效率分析——以西部大开发 12 个省、市、自治区为例[J]. 科技进步与对策, 2013, 30(15): 52-56.

责任编辑:萧敏娜 吴锦丹 萧敏娜 常明明