居民家庭普通商品住房的支付能力研究——以海口市为例

2015-06-06 08:13:30刘金灿尚春静李艳荣

海南大学学报(人文社会科学版) 2015年2期

刘金灿,尚春静,李艳荣

(1.同济大学经济与管理学院,上海200092;2.海南大学土木建筑工程学院,海南 海口570228)

自1998年城市住房制度改革以来,我国城市普通商品住房价格①此处的普通商品住房价格是指除别墅和高档公寓外房地产开发企业其他商品房的平均销售价格。呈快速上涨趋势,并因此成为政府和居民关注的热点问题。以海口市的普通商品住房市场为例,2007年每平方米销售均价仅为2 533元,2009年则上涨至4 582元。随着海南国际旅游岛建设上升为国家战略,2010年海口市的普通商品住房销售均价又迅速“跃迁”至每平方米7 153元。但与此同时,我国针对商品住房市场的调控政策,尤其是针对大中城市的“限购、限贷”等政策,大大抑制了这些市场中的投资投机行为。随着调控效果的逐步显现,2012年海口市的普通商品住房销售均价下调至每平方米6 121元,短短5年,海口市的普通商品住房销售价格上涨了1.4倍(海口市普通商品住房销售价格的变动情况详见图1,数据均来自于《中国房地产统计年鉴》)。在这种情形下,科学分析和评价居民家庭的住房支付能力,对于正确认识和解决当前海口市商品住房市场发展中存在的问题具有重要的理论和现实意义。本文在评述现有住房支付能力测度方法的基础上,详细分析影响居民家庭住房支付能力的因素,并形成新的住房支付能力评价模型,然后利用海口市的统计数据进行实证分析,在总结实证结果的基础上,给出相应的政策建议。

图1 2007—2012年海口市普通商品住房销售价格的变动情况

一、居民家庭住房支付能力问题研究评述

住房支付能力反映了家庭从市场上购买或租赁住房的交易能力。在现有的研究文献中,有关住房支付能力的定义比较广泛,测定方法也不尽相同,从不同的角度来揭示房价与收入之间的关系。其中房价收入比是衡量住房支付能力应用最为广泛的方法之一[1],联合国人类住区中心发布的《城市指标指南》将其定义为“居住单元的中等自由市场价格与中等家庭年收入之比”。然而房价收入比指标未考虑住房金融对支付能力的影响,忽略了住房费用的偿还能力[2];而且没有考虑收入、房价分布的差异性,难以揭示住房供求矛盾之所在[3]。尽管Michael McCord等进一步考虑了住房价格和家庭收入的不同分布,形成了改进的房价收入比计算公式[4],但仍然没有解决房价收入比指标所面临的主要困难。

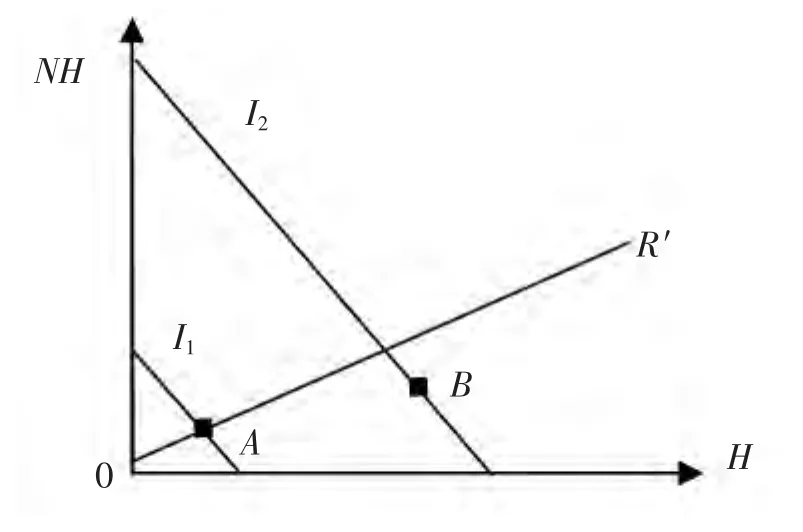

住房支出收入比例法将家庭收入划分为住房支出和非住房支出两类,并定义当住房成本超过家庭收入某一比例时,就意味着该家庭面临着住房支付能力问题,其表达式如公式(1)所示,从原理上讲,美国等国家的住房可支付性指数(HAI)即为住房支出收入比法的一个特例。而标准比率通常设定为25%或30%,Amy S.Bogdon等甚至以50%的标准比率作为判断家庭是否经历严重的住房支付问题[5]。虽然该方法有利于评价住房问题的困难程度,而且有利于进行随时间的纵向比较[6],但也存在着明显的不足。它没有考虑不同收入家庭的住房消费偏好,而且标准比率的确定更多是基于社会价值判断、历史以及制度结构因素,而不是出于任何技术理由[7]。从图2来看,虽然收入为I1的家庭住房支出收入比例符合标准比例的要求(A点恰在比例线上),而收入为I2的家庭住房支出收入比例大于标准比例的要求(B点在比例线以下),但并不能由此而判定收入为I2的家庭存在住房支付能力问题,也可能是由于高收入家庭对高质量住房存在较高的偏好,且高收入家庭非住房消费的绝对值依然高于收入为I1的家庭。

其中,H和NH分别为住房消费和非住房消费,R为标准比率。R'表示非住房消费与住房消费之比,I1和I2分别表示不同家庭的收入(图中I1,I2表示的是等收入线)。

图2 不同收入家庭的住房消费收入比

图3 剩余收入法衡量的住房支付能力

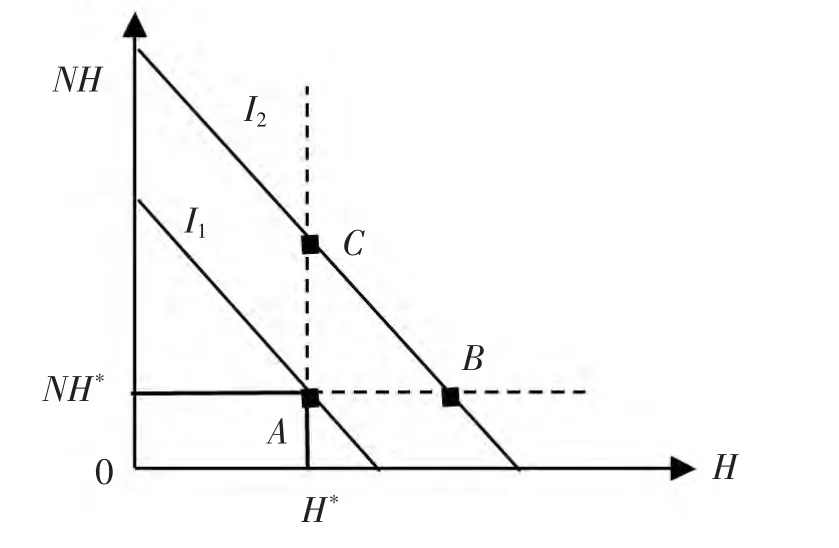

剩余收入法强调了收入、住房消费和非住房消费之间的相互关系,考虑到住房消费和其他生活必需品消费的功绩财(merit goods)属性②功绩财是指那些对社会整体有利或者有很强的正外部性的物品。,因此通常将个人的主观消费选择统一在“社会基准消费”的基础上。在用剩余收入法来衡量家庭住房支付能力问题时,可以形成两种不同的表述,即不同收入家庭在支付了住房基准消费之后,是否仍有足够的剩余收入来支付生活必需品的消费(非住房基准消费);或者在支付了生活必需品的消费之后,是否仍有足够的剩余收入来支付住房消费。其基本原理可表述成公式(2),即家庭收入如果大于基准消费所需的最低收入,则表明家庭具备住房支付能力,如图(3)所示,A点表示满足住房基准消费和非住房基准消费所需的最低收入,B点除了能满足非住房基准消费之外,还有更多的剩余收入来支付住房消费。Stone认为,剩余收入法相对于其他方法具有显著的理论和应用上的优势,能更准确地解决谁具有支付能力,以及对什么品质的住房具有支付能力的核心问题,它能形成定量的评估工具来测定政策的有效性,并提供可用来指导政策调整的详细数据信息[8]。剩余收入法最大的困难在于“社会基准消费”的确定[9],且与前面两种方法一样,在计算住房支付能力时,使用的是暂时收入,而不是持久收入。

其中,H*和NH*分别为住房基准消费和非住房基准消费,I2为获得基准住房消费和非住房基准消费所需的最低收入,I2表示家庭收入。

在上述方法的使用过程中,一些研究人员还对其进行了扩展和改进。如陈杰等考虑了居民收入的预期增长,设计了动态房价收入比的测定方法[10]。李爱华等在建立居民住房购买力模型时,甚至考虑了隐性收入等因素[11]。杨赞等根据住房的面积、位置等因素设定了北京市的基准住房标准[12]。解海等根据房价收入比、住房可支付性指数和剩余收入法的不同适用性,对中国城镇居民的住房可支付能力及其时序变动、区域差异和收入阶层差异进行了测度与比较[13]。张肇宇等使用经居民剩余收入比调整后的住房支付能力指数的方法来分析计算我国不同收入层次人群的经济适用房的需求状况[14]。本文将在考虑家庭收入增长效应的基础上,借鉴住房支出收入比例法和剩余收入法的基本理念,来构建通用性较强的住房支付能力复合测度方法。

二、居民家庭住房支付能力评价模型的构建

根据资金来源情况,居民家庭的购房行为可以分为自有资金购房和在银行的信贷支持下购房两类。自有资金者的购房能力,除了受住房价格因素影响外,还与其自身财富积累,以及获取资金资助的能力有关。而家庭在采用住房抵押贷款方式购房时,其住房支付能力的影响因素较为复杂,不仅与住房销售价格和家庭财富积累有关,而且与家庭收入和消费偏好有关,同时还受银行信贷政策的影响。本文将主要讨论家庭在银行信贷支持下的住房支付能力。为便于讨论,结合住房抵押贷款购房的特点,首先明晰以下几个概念。

定义1 购房锁定效应:当家庭采用住房抵押贷款方式购房时,从购房合同及住房抵押贷款协议签订时刻起,该住房的价格、贷款比例及期限将被购房者锁定。当然购房者也可以根据以后的经济状况提前还款,做出有利于自己的选择。此外,我国住房抵押贷款利率随国家基准利率的变化而变化,因此并没有在购房时刻被锁定。

定义2 住房购买能力:指一个家庭是否可以筹到足够的资金来购买一套住房。当居民家庭采用住房抵押贷款方式购房时,根据我国住房抵押贷款的特点,家庭住房购买能力是由家庭在某一时点的首付款筹集能力和家庭月收入水平,以及银行首付比例、贷款期限、贷款还款额占月收入的比例和利率水平决定的。

定义3 住房抵押贷款偿还能力:指一个家庭月偿还住房贷款的负担能力。一个家庭在某一时点具备住房购买能力,并在银行的信贷支持下购买了住房,但家庭的住房贷款偿还能力并不是一成不变的,而是随着家庭收入水平和住房抵押贷款利率的变化而变化。

为了提高家庭住房支付能力模型的准确性和适用性,本模型考虑了家庭收入的增长效应,以期反映家庭的持久收入状况,并以住房贷款月还款额占家庭月收入的比例来衡量家庭的住房负担水平,进而推导单位住房面积(每平方米)所需月还款额占家庭月收入的比例公式,并将其作为各种住房支付能力测定方法的计算基础。根据我国现行住房抵押贷款政策规定,居民家庭的住房支付能力除了要满足住房信贷的首付款能力外,还要同时满足家庭住房购买能力和抵押贷款偿还能力的要求,即需要同时满足公式(3)、(9)、(10)的要求。

家庭住房抵押贷款的首付款能力可以表述为公式(3),其中,DP为首付款,W为家庭储蓄,B为家庭购房借款,β为首付款比例,P为每平方米住房价格,S为所购住房面积。

家庭在具备首付款支付能力的前提下,其依靠银行信贷支持的住房支付能力,受首付款比例β、家庭收入I和支付比例α、贷款期限n和利率i的影响。其中住房价格P、β、n在签订购房协议时即被锁定,但家庭收入I和利率i是随着经济环境的变化而不断变化的,并由此可能导致家庭住房支出收入比例α的变化。在考虑家庭收入增长效应的情况下,首先推导家庭住房支付能力的一般公式,为简化计算,假设家庭收入为增长率q的等比数列,其推导过程如下:

第一步:假设家庭月收入的一定比例α用于支付住房抵押贷款,将其折算成终值并取其和为F。

第二步:将家庭住房贷款月支付额的终值之和折算成现值,则可得到家庭能够支付的住房单元的价格PS。

第三步:计算获得该住房单元每月所需支付的贷款还款额占家庭月收入的比例α,以及单位住房面积所需支付的贷款还款额占家庭月收入的比例α'。

第四步:将家庭收入细分为住房消费和非住房消费,家庭用于住房消费的最大值,应是在满足基本生活消费水平(NH*)后剩余的资金(H),根据我国住房抵押贷款的相关规定,月付款占月收入的比例不得超过50%,根据下列公式,可以进一步得出居民家庭所能支付的最大住房面积。

若不考虑收入增长效应的影响,即按照购房时刻的暂时收入来计算居民家庭的购房能力时,只需令上述公式中的q=0,αI=A,It表示第t年的家庭收入,则居民家庭的住房支付能力可表述成公式(9)和公式(10)。

根据公式(6)可知,在商品住房销售单价P、首付款比例β、家庭收入I及其增长率q、房贷利率水平等变量为定值的前提下,家庭月还款额占月收入的比例α是住房面积S的线性单调递增函数;在其他变量为定值时,α也是住房单价P的线性单调递增函数;同样,α随着q或β的增大而减小,随着i的增大而增大。该公式以住房支出收入比例法为表现形式,以剩余收入法为判断准则,可以研究不同情况下居民家庭的住房支付能力,具有良好的适用性。

三、海口市居民家庭住房支付能力的实证分析

本文利用海口市的相关统计数据,根据上述公式,按照不同年份和不同收入阶层,来分别研究海口市居民家庭住房支付能力的变化特征。为使研究的结果更符合实际,选取历年低收入家庭的人均消费支出为人均社会基准生活消费,其与不同收入组别家庭人数的乘积,便是不同收入组别家庭的社会基准生活消费(或称为社会非住房基准消费),研究中所使用的数据均来自海口市统计年鉴和中国房地产统计年鉴。

(一)海口市居民家庭住房支付能力随时间的变化特征

为了反映海口市居民家庭住房支付能力的总体变动情况,本文选取海口市2008—2012年普通商品住房平均价格、家庭平均可支配收入及消费性支出,分别考虑购房时刻家庭暂时收入(即q=0)和家庭收入增长效应(即q≠0)两种情形。根据2008—2012年5年的家庭收入数据,并考虑到收入增长的波动性,此处取家庭可支配收入的月增长率q=0.5%。另取住房抵押贷款首付款比例β为30%,贷款期限为30年,利率i取2012年5年以上贷款利率所折算的月利率为0.57%(此处将各年的贷款利率视为定值),利用公式(7)计算得家庭不同年份、不同条件下的单位住房面积住房贷款月还款额占家庭月收入的比例α'。

当采用住房抵押贷款方式购房时,海口市居民家庭购买单位面积住房所需月还款额占家庭月收入的比例α',无论是考虑购房时刻家庭的暂时收入(即q=0),还是考虑家庭收入的增长效应(即q≠0),都呈先增后减的态势,这表明海口市居民家庭的住房购买能力受国际旅游岛战略短期影响显著,当实现同样的单元住房时,居民家庭需要将收入的更大比例来用于住房消费;但随着调控政策的实施,海口市的房地产市场也渐趋理性,居民的住房支付能力也逐渐增强。但当考虑居民家庭收入的增长效应时,单位面积住房所需月还款额占家庭月收入的比例α'明显降低,这表明与仅考虑购房时刻家庭的暂时收入相比,考虑收入增长效应下的居民家庭住房支付能力明显提高。为了更直观地反映家庭住房支付能力的变化,利用公式(8)来计算家庭可能购买的住房面积,计算结果详见表1。在不考虑收入增长效应的情况下,除2010年海口市居民家庭的普通商品住房支付能力较为异常外(仅为34m2),其他年份居民家庭的普通商品住房支付能力基本稳定在45m2~60m2;但在考虑收入增长效应的情况下,居民家庭的普通商品住房支付能力则上升至90m2~125 m2,家庭能够购买的住房面积增长了约1倍。

将公式(9)稍作变形得到月等额还款偿付公式(11),为简化计算,暂不考虑利率i的变化,其他变量取值同上,计算得2008年海口市面积为90平方米住房的贷款月偿付额为1 430元,约占当时家庭月收入的38%,但只占2012年家庭月收入的33%,因此,由于购房锁定效应的存在,随着家庭收入的增长,住房贷款月偿还额占家庭月收入的比例不断减小,而家庭的住房贷款偿还能力不断提高。

表1 2008—2012年家庭能够购买住房的最大面积

(二)海口市居民家庭住房支付能力随收入的变化特征

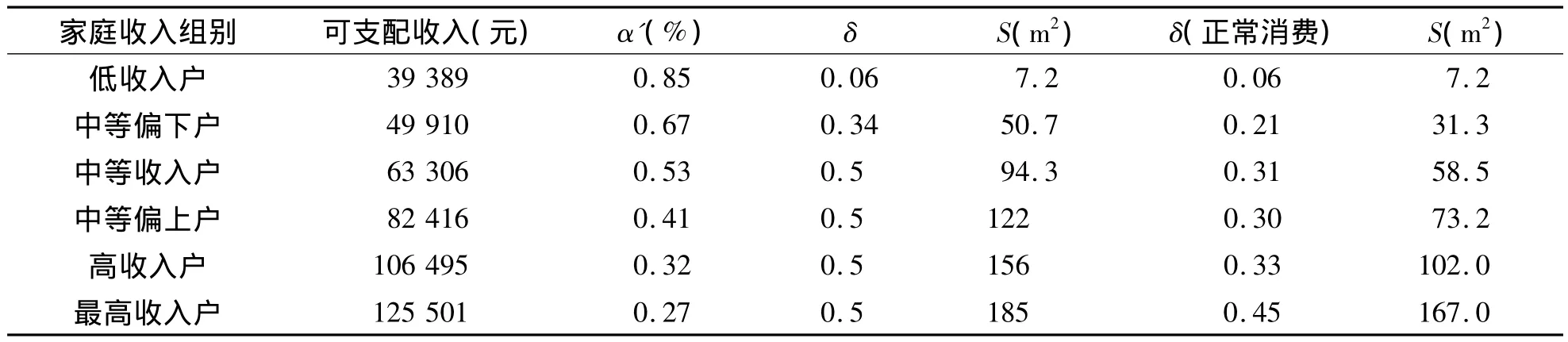

本文直接使用海口市统计局城镇住户收支调查数据,该数据基于家庭收入把总样本分成了不同收入水平的7个小组,并给出了每类家庭的平均人口数。为了在同一个标准上考察不同收入家庭的住房支付能力,仍选取2012年海口市普通商品住房的平均销售价格为基准,并以低收入家庭的人均消费支出为其及以上组别人均非住房基准消费支出(由于最低收入家庭基本不具备住房支付能力,因此本文将不予分析),以此来计算不同收入组别家庭的非住房基准消费水平。利用公式(7)来研究不同收入家庭的住房支付能力,此处取q=0,即不考虑收入的增长效应,其计算结果详见表2。

表2 2012年不同收入组别家庭在不同消费水平下所能购买住房的最大面积

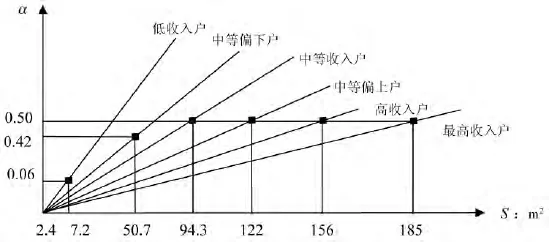

根据公式(6)可知,在其他变量确定的条件下,家庭住房贷款月还款额占月收入的比例α是住房面积S的线性单调递增函数,现以比例α为纵轴、面积S为横轴、α'为斜率,将不同值α'表示在同一图上,如图3所示。当家庭在保持非住房基准消费的条件下,低收入家庭可用于住房消费的支出占家庭月收入的比例很低,所能购买的最大住房面积仅为7.2m2;中等偏下家庭可用于住房消费的支出占家庭月收入的比例不足0.5,其所能购买的最大住房面积仅为50.7m2;而中等收入及以上家庭则可以将家庭收入中较大的比例用于住房消费支出,即均达到了住房抵押贷款所允许的最大比例值,也由此具有购买更大面积商品住房的能力。

图3 不同收入组别家庭在非住房基准消费情况下的住房支付能力

如果各收入组别居民家庭在保持正常的非住房消费情况下(即统计年鉴中的消费性支出项),同样利用公式(7)来研究不同收入组别家庭的住房支付能力,不考虑收入的增长效应(即q=0),其计算结果详见表2,并将计算结果表示在图4上。所有收入组别家庭用于住房支出占家庭月收入的比例,均未达到住房抵押贷款所允许的最大比例值,除高收入和最高收入家庭具备较强的住房支付能力外,其他收入组别家庭要实现一定面积的住房(如90m2),必须要牺牲一部分非住房消费,从而无法维持其家庭正常的生活水平。

图4 不同收入组别家庭在非住房正常消费情况下的住房支付能力

(三)海口市居民家庭住房支付能力随住房抵押贷款利率的变化特征

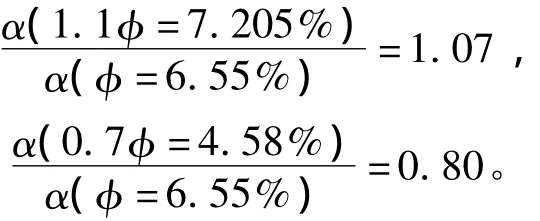

在上述公式的推导过程中,住房抵押贷款利率始终是影响居民家庭住房支付能力的主要变量之一。在我国历次的房地产市场调控实践中,中央和地方政府都将住房抵押贷款利率作为重要的政策工具变量,通过对贷款利率的调整,来改变家庭的购房成本,从而对住房市场的需求产生影响。近期国家对购买首套住房贷款利率的政策微调,即是希望通过降低贷款利率,减少购房成本,从而使更多的家庭具有住房支付能力。本文利用公式(6),令q=0,取2014年最新5年以上贷款年利率φ=6.55%为样本,分别考虑包括1.1倍利率水平和0.7倍利率水平等情形下居民家庭住房支付能力的变化情况。此处取P、S、I、β为定值,则

由此可见,住房抵押贷款利率水平的变化对抵押贷款购房成本具有显著的影响,年利率每上升或下降10%,住房消费支出占家庭月收入的比例将会上升或下降约7%。

四、结论及政策建议

住房支付能力测度是个复杂的问题,针对不同物业类型、不同收入家庭及其消费倾向、不同面积及价位、不同信贷条件的细分和组合,构成了住房支付能力研究内容的多样性。为适应不同的需求,本文设计了通用性较好的住房支付能力模型公式,并利用该模型公式,分析了海口市居民家庭普通商品住房支付能力的变化特征,得出如下结论和启示:

(一)海口市居民家庭普通商品住房支付能力近几年总体上呈现出一定的波动性,但与仅考虑购房时刻的暂时收入相比,若考虑收入的增长效应,则家庭住房的支付能力会得到明显的提高。因此,银行在发放住房抵押贷款时,可以对家庭的收入状况进行评估,对于收入呈稳定增长的家庭,银行可以适当提高这部分家庭的贷款额度,从而提高其住房购买能力。银行也应允许家庭根据收入状况,制定渐进的还贷计划,即随着家庭收入的增长,不断提高其还款额,这样可以使家庭在还贷初期不致于承受过重的住房压力,从而在整个住房还贷期间都能保持比较稳定的生活水平。

(二)若以海口市2012年平均住房价格为标准,并以低收入家庭的个人消费支出为基础,计算不同收入组别家庭的非住房基准消费,则中等偏上及其以上组别家庭的最大住房购买能力可以使其拥有面积较大的商品住房,而中等收入家庭的最大住房购买能力只可以使其拥有较小面积的住房,中等偏下及其以下组别家庭则不具备住房支付能力。若各组别居民家庭保持其正常的消费支出水平,即不发生因购房而挤占其他非住房消费的问题,则除高收入及其以上组别家庭具备较强的商品住房支付能力外,中等及中等偏上组别家庭具有较小面积住房的支付能力,其他收入组别家庭基本不具备商品住房的支付能力。由此可见,中等偏下及其以下组别家庭在任何情况下都不具备住房支付能力,理应成为政府的重点住房保障对象;而中等收入家庭虽然具备一定的住房支付能力,但获得一定面积的住房(如90m2),则需挤占家庭较多的非住房消费,可能会产生因购房而诱致的生活贫困问题;中等偏上家庭在购买一定面积的住房时,同样需要牺牲一部分的非住房消费,但其选择空间较大。

(三)在采用住房抵押贷款方式购房时,首付款比例的设定主要起到的是门槛效应,而贷款利率则是影响购房成本的主要变量之一。在当前的调控环境下,包括海口市在内的许多地方政府,纷纷将首套住房抵押贷款利率优惠作为政策微调的重要内容。根据实证分析的结果,降低贷款利率的确可以显著减低居民家庭的购房成本,提高其住房支付能力,使更多的家庭有机会从市场上购得住房。我国目前的住房贷款包括住房公积金贷款和住房按揭贷款两类,其最主要的区别在于贷款利率的不同,即公积金贷款利率低于按揭贷款利率,因此,要逐步扩大住房公积金的覆盖范围,使更多的家庭享受低利率的优惠政策。同时,要尽量保持住房贷款利率水平的相对稳定,避免因利率水平的较大波动而导致居民家庭住房贷款偿还能力的下降,进而减少诱发金融风险的可能性。

[1]Chaplin R.,Freeman A.Towards an Accurate Description of Affordability[J].Urban Studies,1999,36(11):1949 -1957.

[2]Productivity Commission.First home Ownership[R].Report No.28,(Productivity Commission),Melbourne,2004.

[3]虞晓芬.基于居民住宅负担能力的房价合理性评价研究[J].价格理论与实践,2004(11):34-35

[4]Michael McCord,Stanley McGreal.The Implications of Mortgage Finance on Housing Market Affordability[J].International Journal of Housing Markets and Analysis,2011,4(4):394 -417.

[5]Amy S.Bogdon,Ayse Can.Indicators of Local Housing Affordability:Comparative and Spatial Approaches[J].Real Estate Economics,1997(1):43- 80.

[6]Burke T.Measuring Housing Affordability[R].Swinburne Monash AHURI Centre,Swinburne University of Technology,Melbourne,2001.

[7]Terry Burke,Liss Ralston.Measuring Housing Affordability[R].AHURI Research & Policy Bulletin,no.45,Australian Housing and Urban Research Institute,2004.

[8]Stone M.E.What is Housing affordability?The case for the residual income approach[J].Housing Policy Debate,2006,17(1):151 -184.

[9]戚文举,叶荣德.基于不同视角的国外住房支付能力测度研究评述[J].华东经济研究,2009(10):137-140.

[10]陈杰,郝前进.动态房价收入比:判断中国居民住房可支付能力的新思路[J].中国房地产,2008(1):25-28.

[11]李爱华,成思危.城镇居民住房购买力研究[J].管理科学学报,2006(5):8-17.

[12]杨赞,易成栋,等.基于“剩余收入法”的北京市居民住房可支付能力分析[J].城市发展研究,2010(10):36-40.

[13]谢海,洪涛.中国城镇居民住房支付能力测度与比较[J].西安交通大学学报:社会科学版,2013(7):13-20.

[14]张肇海,刘树枫.基于住房支付能力的保障性住房供求均衡分析[J].经济问题探索,2014(4):21-26.

猜你喜欢

——走进海口市金盘实验学校

新教育(2023年34期)2024-01-03 08:55:32

小主人报(2023年1期)2023-03-15 01:08:24

当代水产(2021年8期)2021-11-04 08:49:12

大众投资指南(2020年11期)2020-06-03 07:22:14

新教育(2018年8期)2018-08-29 00:53:06

中国证券期货(2017年3期)2017-03-30 15:50:45

中国学术期刊文摘(2016年1期)2016-02-13 14:05:23

实践·党的教育版(2014年4期)2014-05-15 21:17:43

天津大学学报(社会科学版)(2013年3期)2013-03-11 18:44:39

中国火炬(2011年5期)2011-07-25 10:27:53