基于技术分析指标组合的程序化交易模型研究

2015-06-05 09:07:23沈春根

经济数学 2015年3期

刘 伟,沈春根

(1.上海金融学院 统计与数学学院,上海 201209;2.上海市金融信息技术研究重点实验室 上海财经大学,上海 200433)

基于技术分析指标组合的程序化交易模型研究

刘 伟1,2,沈春根1,2

(1.上海金融学院 统计与数学学院,上海 201209;2.上海市金融信息技术研究重点实验室 上海财经大学,上海 200433)

程序化交易的兴起对技术分析方法的发展提供了新机遇,利用常见技术分析指标,建立基于指标组合的交易策略,并从统计分析角度讨论了交易策略的理论基础,最后通过实证分析验证了该策略的稳定表现和可观收益,以期为程序化交易模型研究提供新思路.

程序化交易模型;MACD指标;KDJ指标;平稳性检验.

1 引 言

程序化交易(Program Trading,又称“篮子交易”,Basket Trading)是现代证券交易方式的重大创新.程序化交易经常与量化交易、算法交易、高频交易等概念同时出现.一般来说,量化交易范围最广,且当前多为程序化交易.算法交易和高频交易则属于程序化交易的分支并各有侧重.根据证券监管部门有关文献定义,对于以构建个性化的交易模型为基础,按照一定交易规则和参数约束,由计算机系统根据模型设定的触发条件所给出的交易指令、快速自动买入或者卖出特定数量和特定品种的投资标的的交易行为,都称为程序化交易.

近年来,程序化交易在美欧市场广泛应用于对冲基金、共同基金等大型机构投资者及做市商,极度频繁的交易和微小价差是他们盈利的诀窍.文献[1]提出,美国已有超过90%的对冲基金在纳入程序化交易技术.另据统计,截至2010年底,程序化交易已占据超过70%的全球金融交易市场[2].

程序化交易在国内出现较晚,国内的行业和学术界大多关注程序化交易的模型开发、系统设计等机理研究.文献[3]中基于高频数据建立了华夏上证ETF50和华安上证180ETF的套利策略.文献[4]中利用MACD技术分析指标创建了高频交易模型.文献[5]中研究了程序化交易系统的检测和优化.

目前,国内程序化交易策略一般存在于程序化交易平台提供的交易软件,如中金所报备的交易软件“金世达”“快枪手”“一键通”等.另一种存在形式是证券公司、期货公司、投资公司以及私募基金等自行研发的交易算法.以上两种方式均涉及商业机密,故交易策略一直是程序化交易的“黑匣子”.针对始于今年六月中旬的股市大幅震荡行情,证券、期货市场监管层出台一系列措施,继中金所宣布调整交易手续费、增加申报费之后,沪深交易所修改融资融券规则,将融券卖出和还券环节操作从“T+0”修改为“T+1”.这些维稳救市的举措直接指向程序化交易,引发了各界广泛讨论.如何正确认识程序化交易机制,正确评价其市场影响,是摆在市场监管部门面前亟需解决的问题.利用程序化交易原理,创建技术分析指标组合,给出指标组合盈利的具体模式,并对策略原理加以探讨,从理论角度探求程序化交易策略的设计机理,以期为程序化交易的学术研究做出有益的探索.

2 技术指标简介

2.1 MACD指标

MACD称为指数平滑异同平均线,用快的移动平均线减去慢的移动平均线.令t时刻的价格为St,周期参数为m,n,p,MACD指标的基本计算公式:

MACDt=DIFFt-DEAt

在实际应用中,MACD从负数转向正数是买入信号;MACD从正数转向负数是卖出信号;MACD以大角度变化,表示快的移动平均线和慢的移动平均线的差距非常迅速的拉开,代表了一个市场大趋势的转变.由于MACDt并不平稳,本文参考文献[6]的做法,利用指数移动平滑后的指标EMA(MACD)t进行策略设计,增加一个参数q[6].具体原理见后文.

2.2 KDJ指标

KDJ指标又叫随机指标,通过一个特定的周期(常为n日、n周等)内出现过的最高价、最低价和最后一个计算周期的收盘价三者之间的比例关系,计算最后一个计算周期的未成熟随机值RSV,然后根据平滑移动平均线的方法来计算K值、D值与J值,并绘成曲线图来研判股票走势.令周期参数分别为n,M1,M2,计算公式具体为:

在实际应用中,D大于70时,行情呈现超买现象;D小于30时,行情呈现超卖现象;K线突破D线时,为买进信号;K线跌破D线时为卖出信号;随机指标与股价出现背离时,一般为转势的信号;K值和D值上升或者下跌的速度减弱,倾斜度趋于平缓是短期转势的预警信号.DJ同时也融合了动量、强弱和移动平均线三方面的内容,具有很强的综合性.J线的实质是对K值和D值的乖离程度的反映,从而先于KD值找出市场的头部或底部.J线连续几个周期保持在100以上说明可能形成一个阶段性头部,反过来,J线连续几个周期低于0,说明可能形成一个阶段性底部.因此,J线可以这样被用于交易,下跌100时卖出,上穿0时买入.

3 模型设计原理

MACD作为趋势指标,比通常的移动平均线组合指标更精确,更能体现趋势的变动,而KDJ作为敏感性较高的震荡指标能更好的捕捉趋势变化.常规的技术分析是在不同的市场情况下视市场当前性质来选择所要用的指标,而该模型组合二者的目的是为了敏感捕捉单边趋势的丰厚利润.

下述模型所用指标参数均是基于以上原则,保证模型既能过滤掉市场噪音,又能抓住趋势改变较大、较强烈的、较极端的市场机会.

4 交易模型及盈利表现

基于单个指标的程序化交易模型已有文献探讨,本文将建立由两个指标组合构建的交易模型.为了更清晰的说明交易模型,本文以沪深1403(IF1403)和沪深1406(IF1406)为研究对象开展实证分析,在此过程中介绍指标参数的选择原则及盈利表现.

本文涉及的数据包括沪深1403(IF1403)2013年7月22日9:16到2014年1月7号15:15的60s数据,共30 780个数据;沪深1406(IF1406)2013年10月21日9:16到2014年1月7号15:15的60s数据,共15 120个数据.以上数据均来自Wind资讯金融终端.鉴于更高频率的数据(通常为机构占用且不公开)不易获取,以下策略是在分钟数据的基础上制定的.此策略能否在更高频率的数据中获利,还有待进一步的研究和验证.

4.1 建仓平仓规则

单品种初始分配资金100万,开仓时使用全部资金;当与开仓资金相比亏损达到10%,在本周期收盘价处进行平仓;交易费率买入、卖出均为0.002 5%,期货保证金为12%.

4.2 交易策略

当KDJ发出买入信号且EMA(MACD)发出卖出信号时开仓,当KDJ、EMA(MACD)同时发出卖出信号时平仓.若达到上述止损条件则平仓.

其中,EMA(MACD)指标的买入信号为EMA(MACD)线上穿0点,卖出信号为EMA(MACD)线下穿0点;KDJ指标的买入信号为J值上穿0点,卖出信号为J值下穿100点.EMA(MACD)指标的参数设置为m=12,n=72,p=12,q=3.KDJ指标的参数设置为n=4,M1=M2=6.

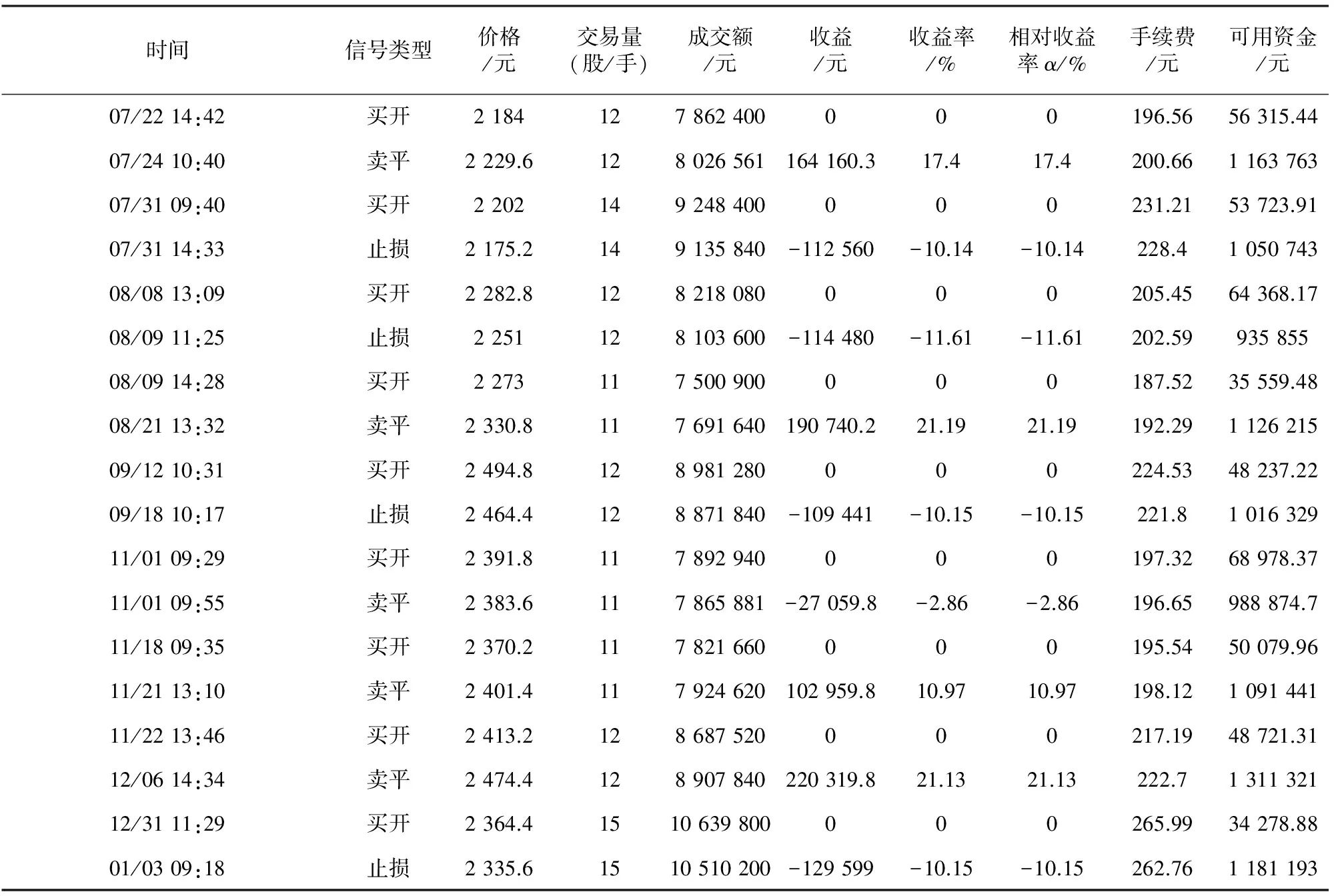

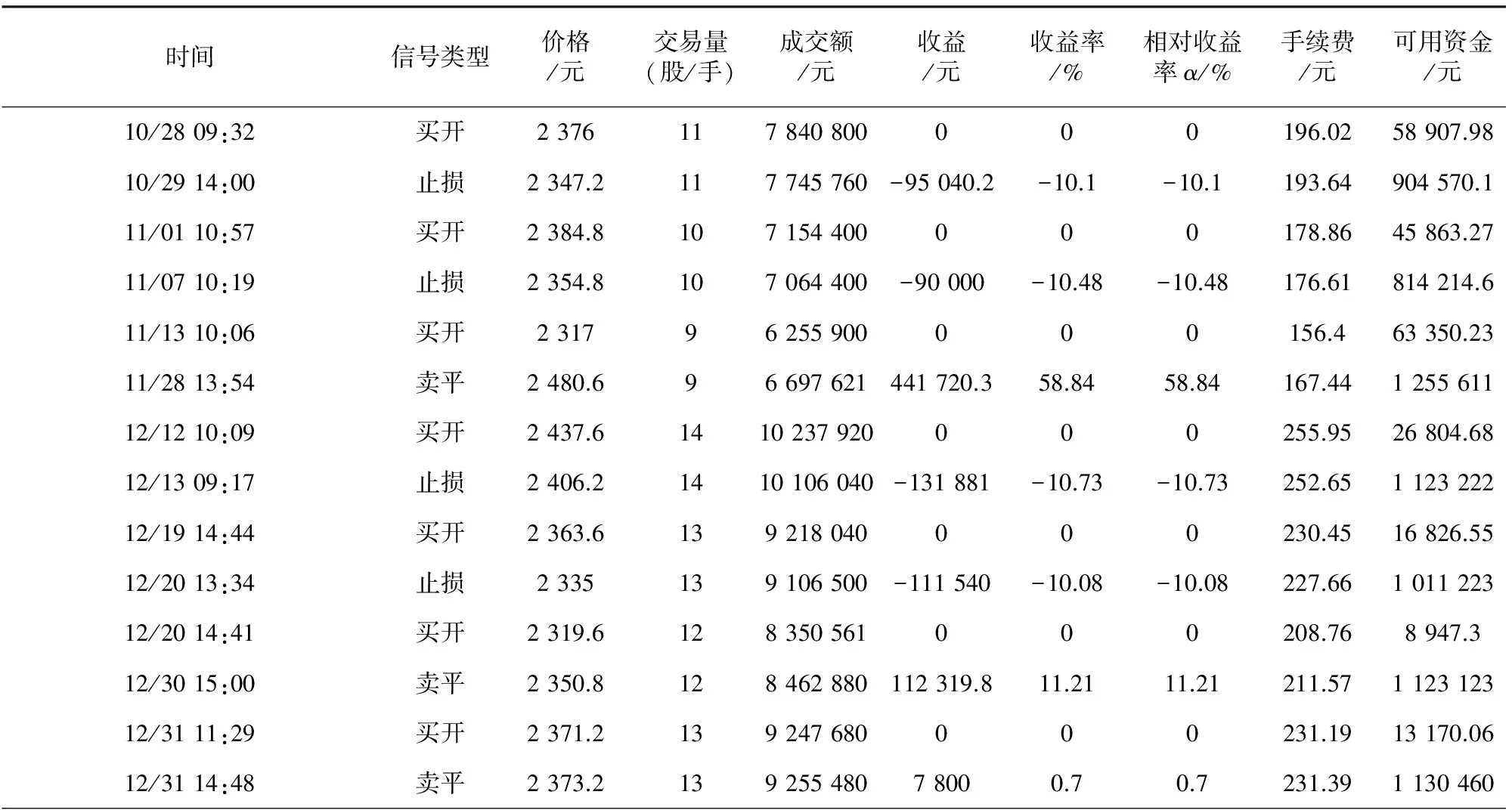

IF1403的成交时点及相关收益情况如下表1,表2所示.

总结IF1403和IF1406的成交时点及相关收益情况,EMA(MACD)和KDJ指标组合对IF1403提供了有18个交易点,对IF1406提供了14个交易点,盈利的综合情况如表3所示.

表1 IF1403的EMA(MACD)+KDJ组合策略成交时点及收益状况

表2 IF1406的EMA(MACD)+KDJ组合策略成交时点及收益状况

表3 EMA(MACD)+KDJ指标组合盈利综合情况

5 交易模型的理论基础

上述EMA(MACD)和KDJ指标组合具有较好的盈利表现,这种情形是否稳定还需要证明盈利过程的平稳性.因为平稳性是随机过程的重要特征,基于平稳性才能根据随机过程过去和现在信息预测随机过程未来趋势.故只有证明过程具有平稳性质,才能确定以上盈利的发生并非偶然.由于2个指标的计算均涉及每个周期的收盘价,需对价格序列进行模型假设,文献[7]针对股价服从Levy过程进行了检验.基于实际股价数据的表现,本文借鉴文献[4]的提法,考察更一般的假设问题:

H0:价格的对数增量过程不平稳;

H1:价格的对数增量过程平稳[4]

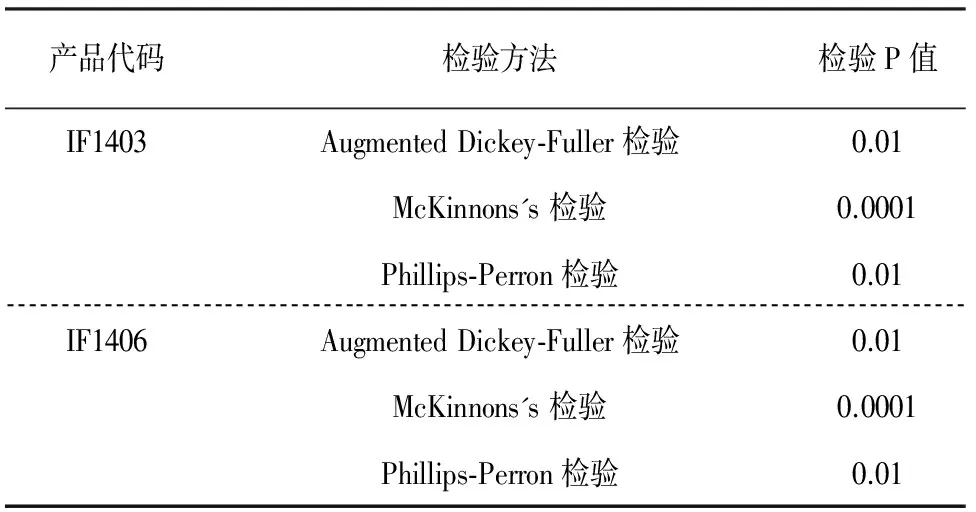

利用Augmented Dickey-Fuller检验、McKinnons's 检验、Phillips-Perron检验对股指期货IF1403、IF1406的观测数据的对数增量过程进行检验,检验结果如表4所示.

表4 股指期货对数增量过程平稳性检验结果

通过检验的P值,可在0.01的显著性水平下认为观测数据的对数增量过程是平稳的.需要说明的是,ADF检验和P-P检验方法解决的是弱平稳或强混合平稳时间序列数据的平稳性验证问题,本文给出以下假设:

H0:价格的对数增量过程非弱平稳;

H1:价格的对数增量过程弱平稳.

本文在拒绝H0的情形下,假设价格数据模型为:St=ePt,其中Pt为增量弱平稳过程,即Pt的一阶差分过程弱平稳.若将假设条件进一步严格化,例如将弱平稳换成强平稳,则股价在服从Black-Scholes模型、随机波动率模型、GARCH模型、levy过程等情形下,上述技术指标过程的强平稳性已得到证明[7-10].本文放宽假设条件,基于Pt增量的弱平稳假设考察两个指标过程的弱平稳性.

其中,EMA(MACD指标短周期参数为n,长周期参数为m,长短期差值DIFF指数移动平均步长为p,DIFF与DEA差值的指数移动平均步长为q,具体公式如下:

Difft=DIFFt-DEAt,

KDJ指标中RSV周期参数为n,K值的指数移动平均步长为M1,D值的指数移动平均步长为M2, 具体公式如下:

×100

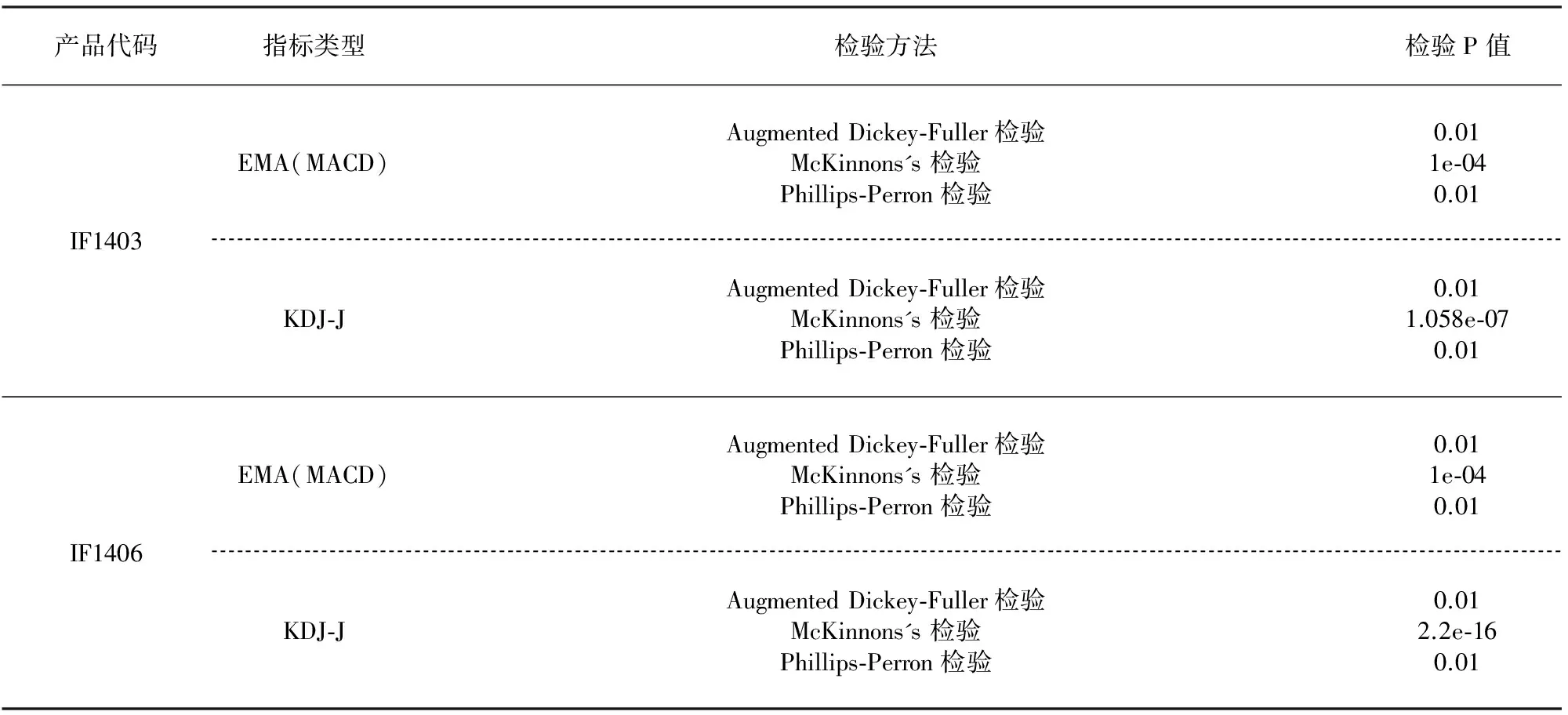

分别利用IF1403和IF1406的实际观测数据,计算以上2个指标.利用平稳性检验方法,指标的平稳性检验结果如表5所示.

表5 EMA(MACD)、KDJ指标过程平稳性检验结果

检验结果表明,在0.01显著性水平可认为2个指标过程满足弱平稳的条件.综上所述,依照第2节所设计的指标组合策略可带来稳定收益.

6 结 论

我国证券市场还不具备全面铺开程序化交易的条件,但自股指期货推出,这种新型交易模式就已被国内投资者关注.从最初的期货交易者到如今绝大部分金融机构,程序化交易的规模发展迅速,其市场影响也逐步显现.面对程序化交易风险,成熟资本市场的监管制度相对完善,但异常交易事件时有发生,在此背景下其金融衍生品市场仍然蓬勃发展,这与国外学术界对程序化交易深入研究以及国外投资者对程序化交易广泛认同的大环境密不可分.相比之下,国内学术界关于程序化交易的探讨还相对薄弱,更多结合国内市场实际的研究还有待进一步展开.

建立了修正MACD指标和KDJ指标的组合策略模型,对股指期货的分钟数据进行了实证研究,并对指标组合的弱平稳性加以检验,结果表明该组合策略具有弱平稳性,可期望获得稳定收益.随着信息技术的发展,高频数据记录时间间隔逐渐缩小,我们将在更高时间频率上讨论技术指标组合的盈利模型,并在此基础上探索程序化交易的策略机理,以期为我国金融衍生品市场的风险管理提供有益借鉴.

[1] Leinweber DAVID J. Stupid data miner tricks over-fitting the S&P 500 [J]. The Journal of Investing, 2007, 16(1): 15-22.

[2] Aldridge IRENE. High-frequency trading: a practical guide to algorithmic strategies and trading systems[M]. NewYork:John Wiley & Sons,2019.

[3] 刘伟,陈敏,梁斌.基于金融高频数据的ETF套利分析[J].中国管理科学,2009, 17(2):1-7.

[4] 包思,郑伟安,周瑜.基于MACD的平稳技术指标在高频交易中的应用[J].华东师范大学学报:自然科学版,2013(5):152-160.

[5] 熊熊,张博洋,张永杰,等.程序化交易系统的检测与优化体系[J].科学决策,2013(8):1-15.

[6] 刘畅,郑伟安.成交价在高频交易中的分析与应用[J]. 华东师范大学学报:自然科学版,2013(6):14-21.

[7] 刘伟.关于股票价格模型的假设检验[J].应用数学学报,2010,33(4):723-731.

[8] Wei LIU,Xudong HUANG, Weian ZHENG. Black-Scholes model and Bollinger Band s[J]. Physica A,2006,371:565-571.

[9] Wei LIU, Weian ZHENG. Stochastic volatility model and technical analysis of stock price[J].Acta MathematicaSinica,(English Series), 2011, 27(7):1283-1296.

[10]黄旭东,刘伟.基于GARCH股票市场模型技术指标的理论分析[J].经济数学,2007,24(3):254-259.

Research on Program Trading Strategies Based on Combination of Technical Analysis Indicators

LIU Wei1,2,SHEN Chun-gen1,2

(1.Shanghai Finance University, College of Statistics and Mathematics, Shanghai 201209,China;2.Shanghai Laboratory of Financial Information Technology, Shanghai University of Finance and Economics, Shanghai 200433,China)

Program trading provides the new opportunities for the development of the technical analysis methods. This paper utilized the technology indicators, established program trading strategies based on combination of indicators, discussed the theoretic basis of the trading strategy, and verified the stability performance and the considerable income of the strategy by the empirical analysis, which provides a new idea for the research on program trading model.

Program Trading Model; MACD, KDJ; Stationary Test

2014-10-14

国家自然科学基金青年项目(71401105);上海市自然科学基金面上项目(13ZR1427200);上海市教委科研创新项目(13YZ126);上海金融学院2014年青年教师科研资助计划

刘 伟(1979—),女,山东即墨人,副教授,博士.

E-mail:limitzifeng@163.com

F830.91

A

猜你喜欢

智能制造(2021年4期)2021-11-04 08:54:32

数学物理学报(2021年3期)2021-07-19 06:02:48

工程与建设(2019年5期)2020-01-19 06:22:44

厦门理工学院学报(2016年1期)2016-12-01 04:50:40

中国科技信息(2016年19期)2016-10-25 08:15:09

中国卫生标准管理(2015年10期)2016-01-15 00:48:57

中国卫生标准管理(2015年24期)2016-01-14 09:29:10

上海国资(2015年8期)2015-12-23 01:47:28

湘潭大学学报(哲学社会科学版)(2015年5期)2015-11-25 03:00:30

股市动态分析(2015年13期)2015-09-10 07:22:44