基于CAR模型国内A股市场反应不足的实证分析

2015-11-03 15:17谭婕邓浏睿

经济数学 2015年3期

关键词:行为金融

谭婕+邓浏睿

摘要 主要关注的主体异象为反应不足,在已有的HS模型基础上,对我国IPO改革背景下的证券市场投资策略进行了实证研究.实证过程中主要采用了市场调整模型计算累计超额收益率,并根据样本条件划分适当的形成期和检验期.在此基础上,以经典的“赢者组合”和“输者组合”方法对实证数据进行分析,最终发现A股市场中存在反应不足的金融异象.

关键词金融异象;累计超额收益率;反应不足;行为金融;

中图分类号F830 文献标识码A

The Empirical Analysis of the Underreaction

of Domestic Ashare Market Based on CAR Model

TAN Jie,DENG Liurui

(College of Business of Hunan Normal University, Changsha, Hunan410081, China)

AbstractThis paper focused on one of the main anomaliesunderreaction. Based on the HS model, we analyzed the example of investment strategy in security market under the background of IPO reformation. With market adjusted model, we calculated the cumulative abnormal return and divided the formation period and testing period according to the conditions of the samples. On this basis, we applied the traditional “inners”and “osers”combination model to empirical analysis and come to the conclusion that there is underreaction in Ashare market.

Key wordsFinancial Anomalies;Cumulative abnormal return; Underreaction; Behavioral Finance

1引言

现代金融学以经济学完全理性行为假设为方法论基础.冯纽曼和摩根斯坦(Von Neumann & Morgenstern)于20世纪50年代提出了期望效用函数理论,建立了不确定条件下对理性人选择进行分析的框架[1].1952年,马科维茨(Markowitz)在发表的“Portfolio Selection”中引入数理化工具组建了现代资产组合理论,标志着现代金融学的诞生.此后,莫迪利亚尼和米勒(Modigliani & Miller)的MM定理、夏普和林特尔(Sharp & Lintner)的资本资产定价模型(CAMP)以及罗斯(Ross)的套利定价理论(APT)等,并形成了有效市场理论(EMH).该理论认为,股票价格包含了与股票有关的所有信息,股价就会与其价值相等,任何一个投资者都不可能分析现有的公开信息或内幕消息获得超额利润.这一系列金融理论的提出和发展,确立了现代金融学的基本理论框架.

然而从金融市场上存在的大量与现代金融学理论相悖的金融异象来看,投资者的决策并不是绝对理性的[2],这些异象引起了众多金融学家的思考.伴随着行为金融学渐渐发展并诠释了这些异象,以有效市场假设理论和资本资产定价理论为代表的金融经典理论所占据的统治地位受到了挑战.行为金融学立足于有限理性和随之带来的复杂性,结合心理学与传统金融学,把人的行为特征、心理倾向和主观预期注入个人决策过程中.从而在此基础上对金融市场存在的异象做出合理的解释[3].

事实上,在行为金融学发展的萌芽阶段中最具有代表性的是Burrell的 “Possibility of an Experimental Approach to Investment Studies” (1951),应用实验方法将心理学与金融学研究进行科学结合,开创了现代意义上的行为金融学的这一新领域.其后,卡内曼和特维斯基(Kahneman & Tversky)提出的前景理论(Prospect theory)、泰勒(Thaler)对投资者心理账户的研究和希勒(Shiller)对于羊群效应(Herd behavior)的研究等[4],这些研究结合心理学等其他学科注重投资者在市场中的表现,并进行了大量的探索性研究使得行为金融学的理论框架得到了进一步的完善.同时Kahneman也因其在行为金融学的工作获得2002年度的诺贝尔经济学奖.

近年来,随着实证数据的增加和经济计量技术的发展,证券市场上长期存在着超额收益的现象被发现,投资者可以利用某些现象或模式获取超额收益.越来越多浮出水面的异象不仅给有效市场假设理论带来极大的挑战,也将经典金融理论置于了一个尴尬的境地.随着行为金融学的悄然兴起,在其众多的关于金融异象的研究文献中,反应不足占据了重要地位.

为了解释反应不足,金融学者们开展了一系列的研究[5].如:BSV模型(Barberis & Shleifer & Vishny,1998)假定市场投资者在个人决策时存在两种偏差:一种是代表性偏差,由于投资者过度看重近期的数据导致的股价过度反应;另一种是保守型偏差,投资者对新信息的不敏感造成的对信息的反应不充分.

DHS模型(Daniel & Hirshleifer & Subramanyam,1998)把投资者划分为有信息的投资者和无信息的投资者,有信心的投资者存在过度自信和自我归因偏差;无信息的投资者则不容易受到判断偏差的影响.HS模型(Hong&Stein,1999)基于对投资者情绪和类型的假设,从不同的角度诠释投资者的反应不足现象.endprint

国内已有的研究主要集中在对反应不足的实证检验方面,而且不同研究者的结论也不尽相同[6].王永宏和赵学军(2001)认为我国股市存在反应过度现象,而不存在反应不足现象;刘少波和尹筑嘉(2004)认为赢者组合存在过度反应而输者组合存在反应不足,但这两者之间收益率却并没有明显的差异;杨德勇和王家庆(2013)认为我国A股市场在短期内存在显著的反转效应而非动量效应,但中长期存在显著动量效应,动量交易策略有效.

首先介绍研究背景,简要阐述了现代金融学和新兴发展的行为金融学的理论框架与现状发展;再是详细介绍了用于解释反应不足异象的HS模型;之后基于金博士股票软件搜集的上证50指数的月度收盘数据,尝试通过市场调整模型——CAR方法对我国A股市场IPO改革之后的股市进行实证检验和分析我国是否存在反应不足的现象;最后,根据实证结果总结出了三点结论.研究成果主要体现在以下两点.

1)对反应不足作实证分析时选取的是2014年1月至10月的上证50指数的最新的股票市场的数据.虽然数据略少,但有较好的代表意义.

2)在中国股市的具有中国特色的IPO改革背景下,本文对国内A股市场的反应不足的现象进行了科学地实证检验和分析.

不足或需要改进的主要有以下两点.

1)由于IPO改革时间的局限性,本文的数据样本偏小,可能使实证结果产生误差.

2)仅采用了传统的CAR方法分析市场反应不足与市场指数收益率变动的关系,实证检验结果代表性略低.

2HS模型构建

1999年,Hong和Stein发表了一篇名为“A Unified Theory of Underreaction, Momentum Trading and Overreaction in Asset Markets”的文章,其中首次提出了被称为HS模型的原理和思想,又称统一理论模型(unified theory model).

HS模型把金融市场上有限理性的投资者分为两类,一类是“信息挖掘者”,另一类是“惯性交易者”.“信息挖掘者”偏向基本面分析法,“惯性交易者”更倾向于技术分析[7].有限理性是指投资者通常情况下只能有效利用和处理公共信息中的一部分.信息挖掘者是指投资者仅能通过自身观察到的有关未来价值的私人信息做出预测,不能利用现在和过去的价格信息.惯性交易者恰恰与其相反,他们一般依赖于过去价格信息的变化来做出预测,但是这种预测只能是过去价格的简单函数.

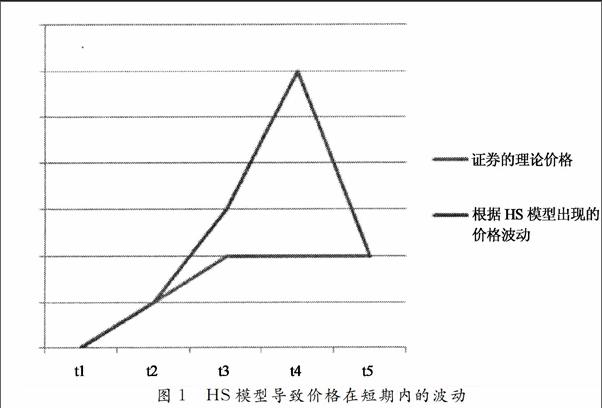

HS模型的分析主要分为两部分.一是在只存在“信息挖掘者”的情况下,市场中的价格对于新信息的调整较为缓慢,在此种情况下只存在反应不足.其原因是由于信息在“信息挖掘者”中间是逐渐扩散的[8].把投资者分为Z组,股利的变化假设为A,A=a1+a2+…+an,a1…n是第n组观察到的股利变化.假设在t时刻,某信息开始扩散,则第1组的信息挖掘者观察到a1,第2组的信息挖掘者观察到a2,以此类推,第Z组信息挖掘者观察到an.因此,在t时期,股利变化的每种情况都能被信息挖掘者中1/Z的人观察到.那么在t+1时期,第1组信息挖掘者观察到a2,第2组信息挖掘者观察到a3.按照这样分析下去,股利变化A将会在t+z-1时期成为完全公开的信息.二是加入“惯性交易者”之后的情况,其以观察过去的价格为条件,利用“信息挖掘者”造成的反应不足进行套利.但是,在“惯性交易者”受限于使用简单的动量交易策略的条件下,依据上述情况所做出的判断是不正确的.比如,仅仅根据t-2时期到t-1时期的价格变化来决定t时期的行动.此时,“惯性交易者”的套利行为[9]往往会把市场推向另外一个方向,即反应过度.

通过以上分析可以看到,当“信息挖掘者”(一般为机构投资者)利用超前的研发和基本面分析观察到利好的信号时将会买进证券,股价在他们的推动下渐渐上涨,表现为反应不足.之后有部分“惯性交易者”观察到价格波动后立即跟进,从而导致证券价格产生更大的波动进而对后进入市场的“惯性交易者”施加负面影响,后进入市场的“惯性交易者”可能会误解这是一个极大的利好消息信号导致越来越多的交易者入市.因此,价格的初期会反应过度涨幅过大却在最终反转下跌.反之,当“信息挖掘者”观察到利空的信号时将会卖出证券,造成价格下跌反应过度最终反转上升[10].总的来说,当投资者跟风进行投资时,走强的经济趋势将会促使他们能从平均上获得收益.一旦经济增长速度减缓,市场利空消息增多,那么投资者投资状况很可能会出现反转,市场呈现过度反应现象.

图1中,在t1时期,证券的价格等于其理论价格,“信息挖掘者”观察到利好的信号并买入证券推动证券价格上升.在t2时期,惯性交易者跟进,此时证券的价格开始偏离其理论价格.在t3时期,更多的惯性交易者进入市场促使证券价格距其理论价格出现更大的偏离.在t4时期,伴随着信息的扩散,证券价格逐步回归至其理论价格.

3我国IPO改革背景下的实证分析

3.1CAR模型的构造

1)计算累积超额收益率[11]

首先计算样本区间的每只股票的月收益率,这里用上证综指作为计算收益率的基准指标.其收益率均等于当月的收盘价减去前一月的收盘价再除以前月的收盘价.

Ri,t=(Pi,t-Pi,i-1)÷Pi,t-1,(1)

Rm,t=(Pm,t-Pm,t-1)÷Pm,t-1.(2)

其中Ri,t为第i只股票第t月的收益率,Pi,t为第i只股票t月的收盘价,Pi,t-1为第i只股票第t-1月的收盘价.其中Rm,t为上证综指第t月的收益率,Pm,t为上证综指t月的收盘价,Pm,t-1为上证综指t-1月的收盘价.

如前所述,本文将采用Debondt和Thaler (1985)的市场调整模型计算累积异常收益率,用股票的收益减去市场的平均收益来代表股票的超额收益.endprint

ARi,t=Ri,t-Rm,t,(3)

CARi,t=∑Tt=1ARi,t.(4)

其中ARi,t代表股票i的超额收益,CARi,t代表股票i的累计超额收益.

2)选出赢者组合和输者组合,计算检验期的超常收益率

将对不同形成期中每只股票的累计超额收益率进行分别排序,将每个形成期中累计超额收益率从高到低排序,收益率前10的股票组合在一起,定义为“赢者组合”,后10的股票组合则定义为“输者组合”.然后我们计算赢者组合和输者组合的检验期的月平均超额收益率.为简化起见,赋予每只股票相同的权重

CARwt=∑ki=11K1∑Ti=1AR*i,t,(5)

CARlt=∑ki=11K2∑Ti=1ARli,t.(6)

ΔCAR=CARlt-CARwt.(7)

其中K1,K2分别代表赢者和输者组合的股票数,这里组合的股票数都是10只;CARwt为检验期赢者组合的累积月平均超额收益率;CARit为检验期输者组合的累积月平均超额收益率;ΔCAR为输者组合减去赢者组合(这里定义为资产组合)的累积超额收益率.

3.2样本选取和处理

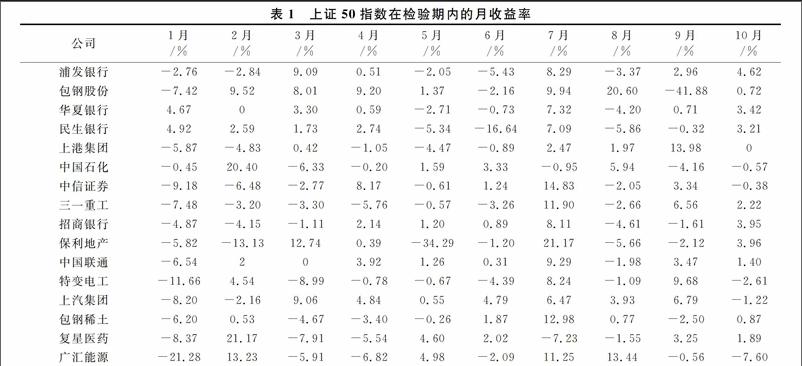

样本的选取区间是从2014年1月至2014年10月的上证50指数的月度收盘价格数据,如表1所示,市场价格以上证综指为参考.

3.3IPO改革背景下的实证分析

IPO改革是中国证监会于2013年11月30日在北京发布的《中国证监会关于进一步推进新股发行体制改革的意见》(下称 《意见》).《意见》中对IPO多方面的细节做出了规定[12],这些规定对所有的市场参与人也会具有不可预期的影响.首先是审核环节的放松,新的制度将使得大量的之前未达标的企业进入资本市场,与此同时带来的还有大量的市场淘汰率,很多企业将会面临退市、倒闭的风险.其次是监管方面,新制度将原本证监会的监管范围大程度的转接到投行身上,意味着对企业是否达标的检测责任也交予了投行,这对投行的各方面的综合要求也将上升.最后,对投资者而言,由于企业价值和风险由投资者和市场自主判断,发行价格将更加真实地反映供求关系.所以在市场渐渐变得理性的情况下,理论上来说是利大于弊的.

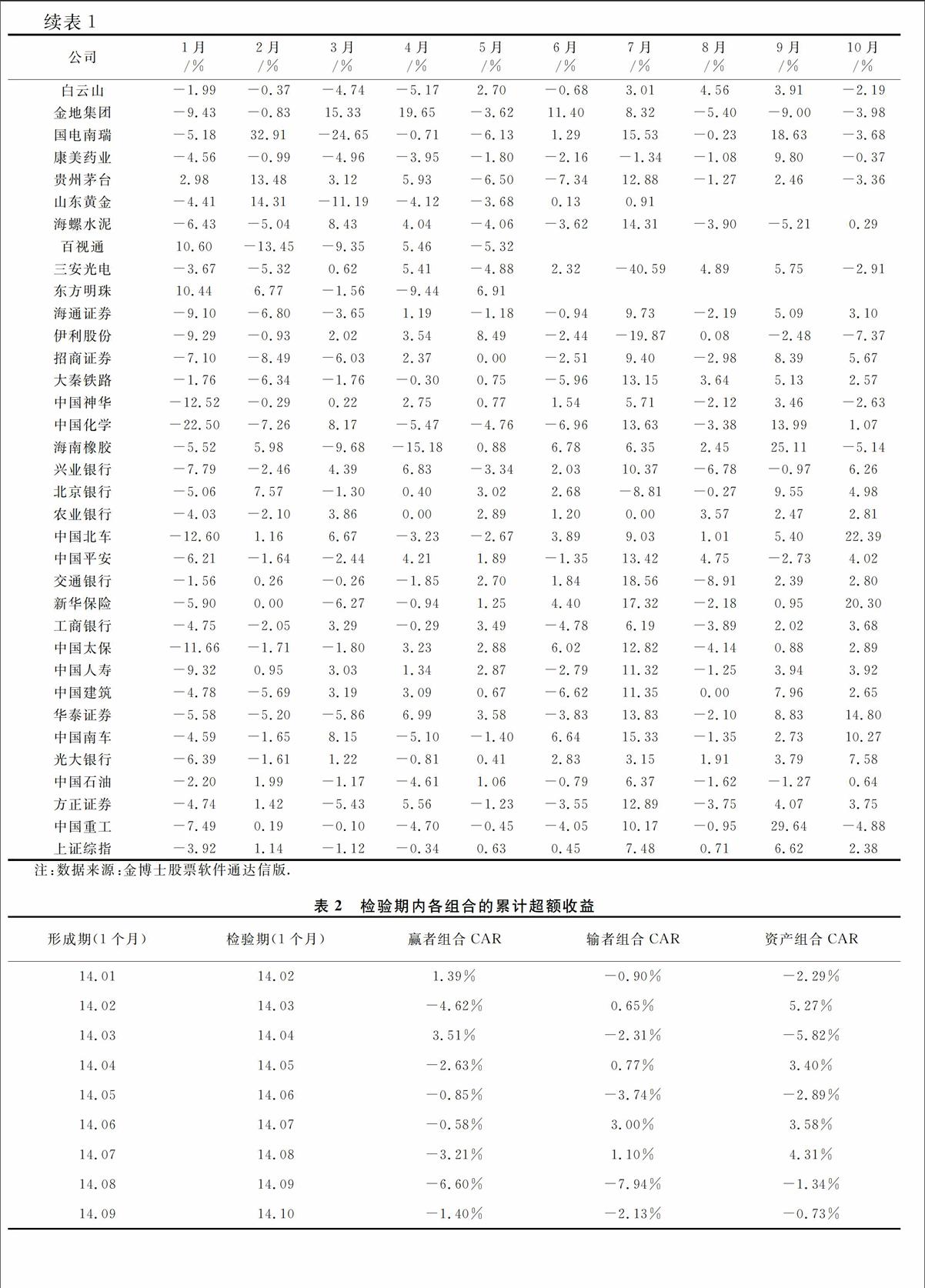

从表2和图2可以清晰的看出,分别代表赢家组合,输家组合和资产组合的三条曲线,均在意味着收益率为0的坐标横轴上下波动.按照DeBondt和Thater的定义[13],若市场存在反应过度,则输家组合的收益大于赢家组合,资产组合的收益即为正;反之,若市场存在反应不足,那么输家组合的收益小于赢家组合,资产组合的收益即为负.从图2中看,输家组合和赢家组合表现出反方向变化,两者之间亦有交叉,且资产组合的收益也并非一直为正或为负,而是上下波动.据此,可以认为我国A股市场并不存在一致性的反应不足或反应过度,而是两者交替出现,在一时间段内表现为反应不足,而又在另一时间段内表现为反应过度.

4结论

从以上对上海A股市场展开的关于市场反应不足的实证分析研究中,可以得出以下结论.

我国A股市场不存在一致性的反应不足或反应过度,而是两者交替出现,在一时间段内表现为反应不足,而又在另一时间段内表现为反应过度.

IPO改革后,我国股市并未受到明显的影响.事实上,我国的证券市场起步较晚,从其诞生到现在才经历23年,期间总共经历了8次IPO暂停,累计暂停时间达到了四年半之久.在前面7次IPO暂停期间,大盘涨跌各半,且每当市场开始暂停IPO的初期,市场还是按其原有轨迹运行,虽然暂停期间股指都会出现一波积极的反弹行情,但最后还是会回归到市场原本运行的轨道上,对彻底扭转股市长期颓势基本无效,市场的走势最终还是由基本面来决定的.

行为金融学虽然打破了经典理论的“完全理性人”假设,把人类的感情因素、制度因素、心理活动因素、法律因素等传统的金融理论未曾考虑的问题引入投资决策过程当中[14].但是,就目前而言,行为金融学还无法建立一套比较完整的能被广泛接受的替代性理论.在其众多的模型当中,更多的是基于投资者自身的认知偏差和前景理论,在各自的目标函数中引入多种额外的假设进行推导,用以解释某一特定异象.

参考文献

[1]蔡健琦.基于BSV、DHS和HS模型的证券市场反应行为理论与实证研究[D].杭州:浙江大学,2004.

[2]李正辉、郑玉航.具有固定时滞的经济周期模型的动态分析[J].经济数学,2015:32(1):75-79.

[3]饶育蕾,盛虎.行为金融学[M].北京:机械工业出版社,2013.

[4]沈莉.我国股市的反应不足和过度反应分析——基于投资者视角[J].中国商贸,2013,22(23):94-95.

[5]郝为可.中国股票市场异象:过度反应和反应不足的实证分析[D].南昌:江西财经大学,2011.

[6]郭迎宾.反应过度与反应不足:论文综述[J].北方经济,2010,18(8):14-15.

[7]葛志远、郝孟佳.基于过度反应和反应不足行为的金融实验调查研究[J].西南金融,2011,32(6):16-19

[8]董志勇.行为金融学[M].北京:北京大学出版社,2009.

[9]贺小莉.投机行为对证券价格影响的动力系统模型[J].经济数学,2013:30(1):37-40.

[10]黄卫华.动量交易策略及我国股票市场实证分析[J].财经理论与实践,2015,36(2):46-52.

[11]张仪.关于中国股市过度反应和反应不足现象的实证研究[D].复旦大学金融学,2012.

[12]张天泽.浅析IPO改革的影响[J].财经界.2014,34(3):75-79.

[13]叶勇立.中国股票市场反应不足和反应过度的实证研究[J].时代金融,2013,34(3):205.

[14]陆剑清.行为金融学[M].上海:立信会计出版社,2009.endprint