我国外商直接投资影响因素的实证分析

2015-05-30 10:48:04邱雪情

环球市场信息导报 2015年1期

邱雪情

随着中国改革开放的不断深入,中国的经济呈现出强劲的增长势头,使得外商投资者十分看好中国的长期增长态势,中国更是在2013年首次超越美国成为全球最大的外商直接投资接收国。本文将收集自1993-2013年中国统计年鉴和中国国际收支报告中的FDI、GDP、关税总额、人民币对美元汇率等数据,通过E-Views软件建立关于FDI和GDP、关税总额、人民币对美元汇率等影响因素的多元线性回归模型,探究关于外商直接投资额的主要影响因素的相互关系,并以此为理论依据提出关于我国外商直接投资额合理规模的建议。

一、 研究背景及目的

我国利用外商投资的最直接的目的,是将其视为资金的一种补充性来源。中国引进外商直接投资开始于上世纪70年代末期,当时中国决定实行开放政策,由于十分缺乏经验,在沿海地带设置了四个经济特区,在特区内允许外国投资者进行投资。在80年代,外商直接投资占我国固定资产投资平均不到5%。进入到90年代,外商直接投资占固定资产投资中的比重显著升高。直到90年代中期,外资利用占固定资产总额的比重上升10%以上。期间,1993-1997年连续5年内,中国实际利用外商直接投资的数额一直居世界第二位(仅次于美国),居发展中国家第一位;1996-1999年,实际利用外商直接投资一直超过400亿美元。进入21世纪以来,中国世界地位上升,国内生产总值迅速增长,越来越多的外商进驻我国项目。根据OECD (经济合作与发展组织)提供的最新报告,中国在2013年首次超越美国成为最大的外商直接投资接收国。

积极合理地引导外商直接投资的流入,既可以防止个别产业的发展过度依赖外资,从而削弱本国政府的控制力,又可以进一步调整产业结构,保障我国经济全面、协调、可持续的发展。

本文将通过构建计量经济模型,收集自1993-2013年中国统计年鉴和中国国际收支报告中的FDI、GDP、关税总额、人民币对美元汇率等数据,进行多重共线性检验及其他计量检验,探究我国FDI和GDP、关税总额、人民币对美元汇率的关系,进而为合理制定政策、有效吸引外资、调整生产结构、推动出口发展提供依据。

二、 模型的设定及检验

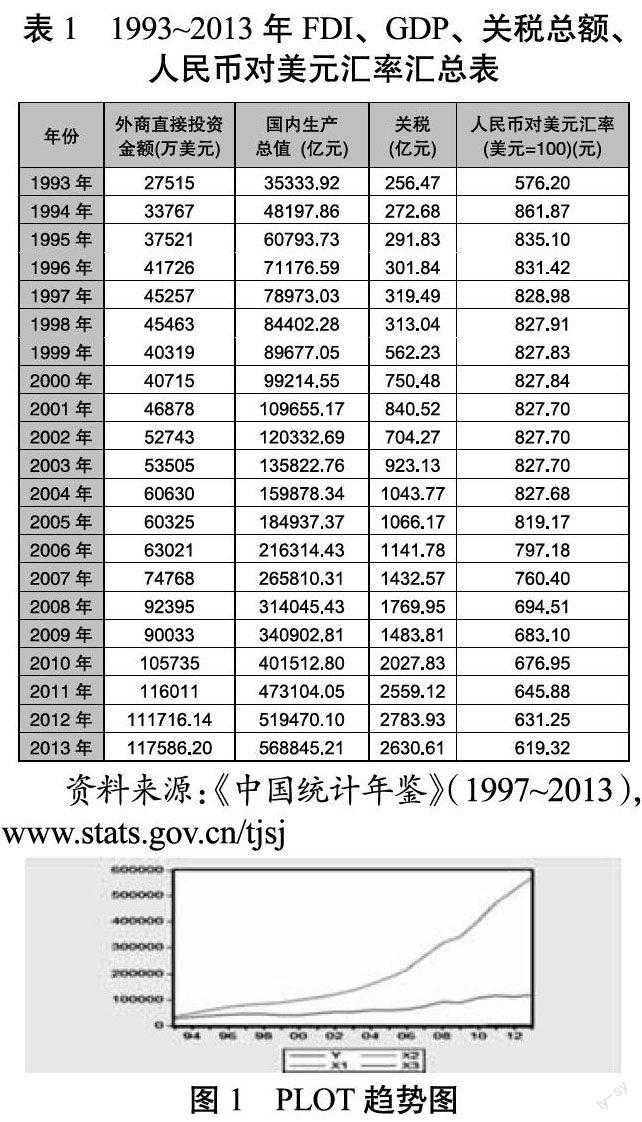

通过查阅中国统计年鉴和中国国际收支报告,收集得到我国自1993年起至2013年历年的FDI、GDP、关税总额、人民币对美元汇率的数据,整理如表1所示。

(一)设定多元回归模型

为了分析外商直接投资的主要影响因素,选择外商直接投资(百万美元)作为被解释变量Y;选择GDP、关税总额、人民币对美元汇率分别作为解释变量 , , 。

在新建的EViews的工作文件中,选择数据类型“Annual”(年度),并输入开始时间“1993”和最后时间“2013”。

在EViews命令框中直接键入:DATA Y X1 X2 X3,在相应的Y X1 X2 X3下输入相应的数据。

作趋势图分析,键入:PLOT Y X1 X2 X3,得到图1如下的结果。

图1 Plot趋势图分析结果显示,我国外商直接投资(百万美元)与GDP、关税总额、人民币对美元汇率密切相关,相互间存在一定的相关性,为非线性的曲线相关关系。根据数学原理,取对数后可消除指数影响,使变量之间保持线性关系,本文将采用对数的形式作为具体的回归方程:

(二)OLS估计

由此可见,该模型 =0.985784, F=392.9516,F检验很显著,Ln ,Ln 的t检验也很显著,但是Ln 的 t检验不显著,说明可能存在多重共线性,即外商直接投资与人民币对美元汇率之间有可能存在多重共线性,故需要进行进一步的多重共线性检验。

(三)多重共线性检验

简单相关系数检验。在命令栏键入:COR LNY LNX1 LNX2 LNX3,得到结果如图2:

由相关系数矩阵可以看出,各解释变量之间的相关系数较高,证实确实存在一定的多重共线性。可见,我国外商直接投资与GDP、关税总额之间高度相关,与人民币对美元汇率密切相关。

方差膨胀因子检验。为了进一步证明多重共线性,作辅助回归即将每个LNX变量分别作为被解释变量都对其余的LNX变量进行回归。

分别输入LS LNX1 C Y LNX2 LNX3,LS LNX2 C Y LNX1 LNX3,LS LNX3 C Y LNX1 LNX2,得出这些回归的可决系数和方差膨胀因子的数值,见表2。

由于辅助回归的可决系数很高(除LNX3以外),经验表明,方差膨胀因子VIF≥10时,通常说明该解释变量与其余解释变量之间有严重的多重共线性,此处的LNX1,LNX2之间存在严重的多重共线性。

(四)异方差性的检验

图形法。

由图3可以看出,残差平方 随X的变动成增大的趋势,因此,模型很可能存在异方差。

Goldfeld-Quant检验。

对变量取值进行排序:本案例选择按X1递增排序;构造子样本区间:在本案例中,样本容量n=21,删除中间1/4的观测值,即大约5个观测值,余下部分平分得两个子样本区间:18和13 ∑?_^ _D_Dd______;建立回归模型:利用样本1建立回归模型1(回归结果如图13),其残差平方和为3492495。利用样本2建立回归模型2(回归结果如图14),其残差平方和为83228450求F统计量:基于图13和图14中得到的残差平方和数据,样本1 的残差平方和为 =3492495,样本2 的残差平方和为 =83228450 。

该回归方程可决系数高,回归系数显著,n=21,3个解释变量,0.05的显著水平,查DW统计表得,dL = 1.026, dU =1.669, <1.588899=DW< ,因此不能判定是否存在自相关,需做进一步的检验。

2. 偏相关系数检验法

在方程窗口中点击View/Residual Test/Correlogram-Q-statistics,并输入滞后期为10,则会得到残差 与 的各期相关系数和偏相关系数

由偏相关系数检验的结果显示,不存在自相关性,进一步需要用做LM检验是否存在自相关性。

3. BG检验法

在方程窗口中点击View/Residual Test/Series Correlation LM Test,并选择滞后期为2,则会得到如图5所示的信息.

三、 结论分析与政策建议

(一)结论:

本文在拟定计量模型的基础上,分别进行了多重共线性、异方差性和自相关性的检验。我国外商直接投资与GDP、关税总额之间高度相关,与人民币对美元汇率密切相关,解释变量之间有严重的多重共线性,不存在突出的自相关性。

(二)模型缺陷及改进方向:

1、模型缺陷:

(1)该研究未能对外商直接投资做长时间的考察,所选取的样本数据量较少,导致模型的代表性降低;

(2)模型建立过程中有诸多影响因素尚未考虑,如进出口额、经济增长率国家政策等。在这样的情况下,模型的可靠性与稳健性降低,建立的模型与实际情况存在差距。

2、改进方向:

(1)增加数据容量,延长时间序列,力求使得模型更加具有权威性和代表性。

(2)增加影响因素的个数,扩大分析范围,定性和定量分析结合,缩小误差。

(三)政策建议:

随着改革开放的深入,国内生产总值的迅速增长以及我国对关税税率的放松政策的实施,外商直接投资规模越来越大,存在的问题也越来越突出。主要存在着外商直接投资地区分布不合理导致的经济效益无法最大化;在产业和行业间分布不平衡;缺乏高效统一的管理与调配机制等问题。

在此研究的基础上,提出以下几点关于我国外商直接投资额合理规模的建议:积极引导改善中西部投资环境,吸引和鼓励外资向中西部地区投入;积极引进高新技术和人才,拓展新的投资方式;调整外商直接投资的产业结构,增强政府对产业的引导,均衡产业和行业间的投资分布;健全法制体系和管理体系,加强宏观规划与调控;以期该探究能为外商直接投资的合理化进程提供合理性建议。

(作者单位:安徽财经大学)

猜你喜欢

科学与财富(2021年3期)2021-03-08 10:56:02

中国外汇(2019年12期)2019-10-10 07:26:48

——以多重共线性内容为例

长沙航空职业技术学院学报(2019年2期)2019-07-13 01:45:42

温州大学学报(自然科学版)(2019年2期)2019-06-04 11:52:00

儿童故事画报(2015年4期)2015-05-25 21:09:32

测绘学报(2013年1期)2013-01-11 02:07:40

云南冶金(2011年2期)2011-05-28 08:57:40

云南冶金(2011年6期)2011-05-28 08:57:34

云南冶金(2011年5期)2011-05-28 08:57:32

世界制造技术与装备市场(2011年1期)2011-04-14 05:29:06