外资寿险公司进入中国市场的股权战略

2015-05-30 10:48叶琪杨若男

环球市场信息导报 2015年1期

叶琪 杨若男

中国保险市场已向外资寿险公司开放有十余载,但外资寿险公司在中国市场的表现并不如人意。在对外资寿险公司实施限额监管下,从股权结构讨论可供外资寿险公司未来进入中国市场的经验,是本文的主旨。

一、外资寿险公司发展概况

中国加入WTO后便逐步放开保险市场, 2002-2005年共有15家外资寿险公司进入中国市场;2005年以后,外资寿险公司的保费规模和市场份额增速均有所放缓;2011-2013年,所有外资寿险公司市场份额加总后仅为4.8%,工银安盛——作为2013年保费规模最大的外资寿险公司,尽管背后有实力强大的股东支撑,其市场份额也仅为0.96%。

二、外资寿险公司竞争力评价

(一)指标选择

我们将从以下五方面来评价外资寿险公司竞争力:偿付能力、经营能力、资本结构、盈利能力、发展潜力。

偿付能力。拥有充足的准备金来偿付未来负债是寿险公司首要目标,我们从以下3个指标来评价公司的偿付能力:保险杠杆 = 保险责任准备金/所有者权益;准备金充足率 = 准备金提转差/所有者权益;流动比率 = 流动资产/流动负债

经营能力。这项指标衡量了公司的业务质量以及经营效率,包括赔付率、费用率、应收保费率、退保率和资本利用率(保费收入/所有者权益)。

资本结构。这一指标衡量了资产负债结构,体现了债务偿付的能力以及资产的潜在利用率,包括资产负债率、流动负债率、业务负债率(准备金/负债)和准备金率(准备金/总资产)。

盈利能力。资产回报率 = 净利润/总资产;资本金利润率 = 净利润/准备金;ROE = 营业利润/所有者权益;净利润率 = 净利润/所有者权益;可运用资金净收益率 = 投资收益/可运用资金

发展潜力。寿险公司应着重关注业务能力来获得发展动力,我们选择了保费增长等相关指标,如市场份额和保费收益率。

(二)数据说明

由于数据缺乏,本文排除了中韩人寿, 复星保德信以及德华安顾三家寿险公司,同时也排除AIA这家唯一的全外资寿险公司。对于经股东变更的公司,我们将合一考虑,以体现其变化趋势。本文数据均来自于2002-2012年《中国保险年鉴》。

(三)模型结果分析

根据模型得分,在得到初步排名后,我们对排名进行了标准化调整,即调整后排名=排名/年度公司数量,以消除不同年度公司数量不同的影响,调整后排名数值越小,公司竞争力越强。

根据调整后排名,前10名的公司是:中意人寿、中宏人寿、太平洋安泰、中美联泰大都会、信诚人寿、招商信诺、中德安联、华泰、中英人寿、中法人寿。2005年后,中意人寿增长很快,这得益于股东中国石油的寿险业务;大都会在中美大都会和联泰大都会合并后,表现出了很大的潜力;而安联人寿保费从2007年的30亿骤减到2008年的12亿,同时还遭遇了巨大的经营损失;招商信诺人寿在成立三年后,很快便进入到了前十名的队列。

第11-19名的公司是:光大永明、交银康联、中美大都会、中荷人寿、恒安标准、天安人寿、工银安盛、海康人寿、国泰人寿。中美大都会在2010年前的不俗表现是中美联泰大都会得以成立的动因之一;而北大方正人寿在经历频繁股东变更后,未来相信将会有更好的表现。

第20-29名的公司是:北大方正人寿、联泰大都会、瑞泰人寿、长生人寿、平安健康、中新大东方、君龙人寿、中航三星、新光海航、汇丰人寿。瑞泰人寿在2007年、2009年中得分较高,归功于保费的大幅增长,同时其负债大多是法定准备金,为长期负债。长生人寿则由于国内股东破产而陷入了发展的困境。

三、外资寿险公司国内股东及股东结构选择

(一)国内股东的选择

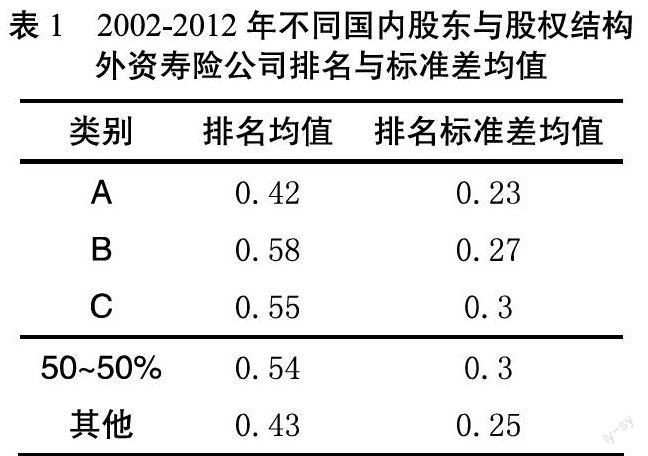

我们将利用调整后的排名值来研究国内股东类型是否会对外资寿险公司经营产生影响,排名值越小,则公司竞争力越大。根据性质不同,我们将国内股东分为三类:A类(银行、保险公司等金融机构)、B类(资产管理公司)、C类(实业公司及其分支机构)。针对股东结构发生变化的公司,我们对其变化前后的情况分别讨论。而针对工银安盛这类拥有两个国内股东的公司,我们仅对其较大股东进行讨论。

排名标准差体现每类股东排名的分布情况,标准差越小,则这类股东排名差异越小, 因此A类股东总体表现优于其它两类股东。A类股东为寿险业务带来了成熟的销售渠道和数量可观的潜在客户,特别是通过银保渠道,外资寿险公司能够在中国市场发挥巨大潜力。

(二)“50%-50%”股权结构

尽管保监会规定合资寿险公司外资股东持股50%上限,但也有一些公司并非“50%-50%”的股权结构。有些公司是在2000年出台相关规定前成立,如中宏人寿、安联人寿等,外国股东持股比例为51%;另外,还有些公司外国股东比例低于50%,比如方正人寿、工银安盛等。

如上表,非“50%-50%”股东结构的公司绩效要优于“50%-50%”的股东结构的公司。首先,这类公司进入中国市场时间更早,在公众心目中也有更好的形象。其次,从技术层面考虑,“50%-50%”股东结构可能会造成决策困难和经营不效率的问题。

从模型结果可知,外资寿险公司进入中国市场时选择保险或银行等金融机构有更好的表现,而非“50%-50%”的股权结构理论上也更适于公司的发展。外资寿险在中国的发展仍面领着诸多考验,如何有效发挥其优势是一个更为重要的议题。

(作者单位:中央财经大学)

猜你喜欢

现代商业银行·财富生活(2023年8期)2023-10-13

杭州金融研修学院学报(2022年8期)2022-10-20

上海保险年鉴(2020年0期)2020-03-15

上海保险年鉴(2020年0期)2020-03-15

科学导报(2019年38期)2019-09-03

歌剧(2017年12期)2018-01-23

金色少年(奇趣科普)(2017年4期)2017-06-05

中学生英语(2016年3期)2016-12-01

数学学习与研究(2016年9期)2016-05-14

Coco薇(2015年12期)2015-12-10