普速列车开行效益测算

2015-05-30 06:52:00简海森

商 2015年14期

作者简介:简海森(1980.01-),男,汉族,工程师,广梅汕铁路有限责任公司,研究方向:计划管理。

摘要:由于目前高铁运输的快速发展,适合普铁开行的径路将越来越少,因此,在选择新开行普速列车方案时,应对普速列车开行效益进行测算,以选择最优的开行方案,降低新开行普速列车的风险。本文基于目前铁总的路网清算模式及某铁路局的各项成本水平,对A市-B市的普速列车开行效益按收、支、利的简单模型进行测算。

关键词:普速列车;效益;测算

随着我国高速铁路建设的不断推进以及高速铁路运营的不断成熟,高铁运输已经逐渐发展成为铁路客运运输的主力,而作为普速铁路而言,在运输距离长、旅客票价较低等方面,仍然具有目前高铁无法取代的优势,但由于目前高铁线路建设成网,适合普铁开行的径路将越来越少,因此,中铁总公司下属各路局或合资铁路公司,在选择普速列车方案时,应对普速列车开行效益进行测算,以选择最优的开行方案,降低新开行普速列车的风险。

由于铁路运输成本涉及客运、车辆、机务等多个系统,同时存在不同线路等级、不同机车牵引机局等情况下各项路网付费单价不同的情况,因此本文基于目前铁总的路网清算模式及某铁路局的各项成本水平,对A市-B市的普速列车开行效益按收、支、利的简单模型进行测算。

1.列车开行基本情况:A市-B市普速列车(以下简称AB次列车),特快列车、开行里程4050公里,使用25T型直供电车辆,编组19辆(硬卧13辆,合计定员786人,硬座5辆,合计定员584人,餐车1辆),5组车底。

2.运输收入测算:由于旅客列车开行的收入主要来源于旅客票价收入(暂不考虑餐车收入,假定餐车自营收支平衡),而旅客票价收入与客座率密切相关,因此,在对收入进行测算时,必须对客座率进行预计,在预计客座率时可由客运部门对同线条的列车的客座率进行分析,同时对沿线客流进行市场调查,假定AB次列车的客座率为90%,同时根据旅客票价规定,假定该次列车硬座特快全程票价为410元,硬卧特快上铺票价为700元、中铺720元、下铺750元,根据上述资料,AB次列车全程票价收入为:410×584+(700+720+750)×262=807980元

注:该假定票价已剔除卧订费、软票费等费用。

全年运输收入为:807980×90%×365×2=53084(万元)

3.运输支出测算:列车运行的运输各项支出,主要有路网付费支出、人工成本、旅客列车服务费、车辆各级修程维修成本、车辆折旧费、财务费用、车辆租车费用等。

3.1路网付费支出。按照目前铁总的清算办法,列车跨局运行需要支付线路使用费给线路所属局、机车牵引费给机车牵引局、以及车站旅客服务费和售票服务费给相应的发送局和售票局。线路使用费单价根据列车等级和线路等级确定,机车牵引单价根据牵引局单价、是否机车长交路、直供电列车等情况确定,车站旅客服务费和售票服务费分别按旅客每发送人3元和每售票1%的定额进行清算。

3.1.1线路使用费的测算。假定AB次列车开行区间各线路等级、里程、单价如下:

1类上浮线路里程2000公里,单价为64元/列车公里;

1类线路里程500公里,单价为60元/列车公里;

3类线路里程50公里,单价为24元/列车公里;

特2类线路里程1500公里,单价为67元/列车公里。

全年线路使用费支出为:

(2000×64+500×60+50×24+1500×67)×365×2=18958(万元)

3.1.2机车牵引费的测算。假定AB次列车编组重量为1100吨,J局牵引2550公里,机车牵引单价为302元/万总重吨公里(含直供电),K局牵引1500公里,机车牵引单价为330元/万总重吨公里。

全年机车牵引费支出为:

(2550×1100×302+1500×1100×330)×365×2=10159(万元)

3.1.3车站旅客服务费和售票服务费的测算。

全列列车旅客定员为硬座584人、硬卧786人,合计1370人,按客座率90%计算,周转系數15,全年旅客发送量为:

1370×90%×15×365×2=1350135人

旅客服务费为:1350135人×3元/人=405(万元)

售票服务费按发售票价的1%支付为:53084286×1%=531(万元)

3.2其他运输成本支出。主要由人工成本、旅客列车服务费、车辆维修费、折旧费、财务费用、租车费用组成,根据车辆来源情况,假定AB次列车所需车辆全部新购,因此考虑相应的财务费用,不考虑租车费。

3.2.1人工成本的测算。主要考虑客运及车辆乘务人员人工成本的支出。定员的测算,开行5组车底,共需要10个乘务班组,每组人员构成如下:列车长2人,硬座列车员5×2计10人,硬卧列车员13×2计26人,广播员1人,列车值班员2人,车辆乘务员4人,合计45人,假定人工成本(含各项工资附加费)为8万元/年。

人工成本支出为:8×45×10=3600(万元)

3.2.2旅客列车服务费的测算。主要与列车开行距离有关,按每客车千辆公里130元测算(不考虑餐车)。

列车服务费支出为:4050×18×2×365×130=692(万元)

3.2.3车辆各级修程维修成本。由于车辆辅修、厂、段修等各级修程维修成本与车辆走行公里工作量相关,因此将各级维修按实际修程公里和维修单价,确定车辆各级修程维修成本的综合定额,例如:车辆A2修60万公里25万元,定额为042万元/辆公里,车辆A3修120万公里31万元,减1次A2修,定额为005万元/辆公里,按照此方法,假定AB次列车车辆各级修程维修成本的综合定额为980元/千辆公里。

车辆各级修程维修成本支出为:4050×19×2×365×980=5505(万元)

3.2.4车辆折旧及财务费用的测算。按编组19辆,5组车底,需要车辆124辆(含30%备用),假定购置平均单价为420万元/辆,所需购置费为124×420万元=52080万元,按现行车辆折旧率384%,银行借款利息55%测算。

车辆折旧费用为:52080×384%=2000(万元)

财务费用为:52080×55%=2864(万元)

4.AB次列车开行效益测算结果

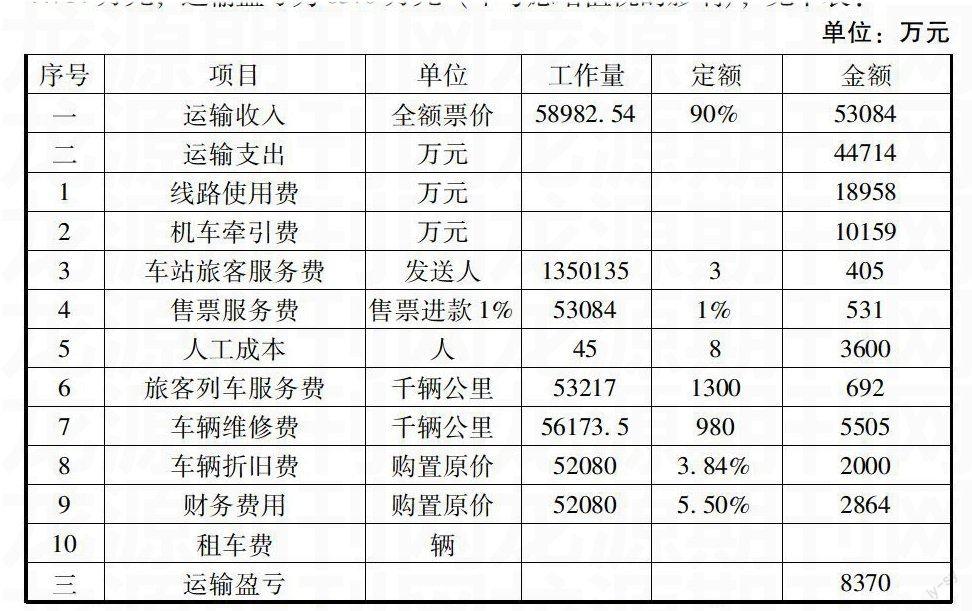

根据以上计算,该列车开行运输收入为53084万元,各项运输支出合计44714万元,运输盈亏为8370万元(不考虑增值税的影响),见下表:

单位:万元

根据上述测算结果,按照52080万元的投资,剔除折旧后的收益为10370万元,预计5年可收回投资,因此该AB次列车开行方案在不考虑各项税负影响的情况下,具有可行性。(作者单位:广梅汕铁路有限责任公司)

参考文献:

[1]铁路技术管理规程(普速铁路部分).中国铁道出版社.

[2]铁路运输企业全面预算管理.海洋出版社.

[3]中国铁路总公司运输成本费用管理核算规程.中铁总公司财务部.

猜你喜欢

今日农业(2022年16期)2022-09-22 05:38:36

今日农业(2022年14期)2022-09-15 01:43:28

新世纪智能(英语备考)(2019年10期)2019-12-16 09:07:40

当代水产(2019年1期)2019-05-16 02:42:02

今日农业(2019年14期)2019-01-04 08:57:40

中国工程咨询(2017年3期)2017-01-31 05:29:50

通信电源技术(2016年5期)2016-03-22 01:09:49

中国卫生(2016年1期)2016-01-24 07:00:03

西安交通大学学报(社会科学版)(2015年3期)2015-06-12 11:59:11

数学物理学报(2015年4期)2015-02-28 16:06:52