“营改增”实施中物流业面临的问题及对策研究

2015-05-30 09:28:31屈祎楠陈洋

中国集体经济 2015年20期

屈祎楠 陈洋

摘要:文章从物流业“营改增”目前存在的问题出发,通过对某一物流企业的营改增前后变化数据的相关对比研究,具体分析对策。

关键词:营改增;物流业;进项税

从2011年国家提出试点方案,到如今该方案的逐步完善,“营改增”在全国的试行中效果显著。而我们所关注的物流行业中“营改增”最大的变化,就是避免了营业税重复征税、不能抵扣、不能退税的弊端,实现了增值税“道道征税,层层抵扣”的目的,能有效降低企业税负。但就目前实施情况而言,仍存在很多问题:比如在物流企业部分增值税发票缺失,导致抵扣的项目不完全;物流相关的成本不断上涨,而且抵扣条件过于苛刻,导致企业纳税多成本高。此外,关于折旧费用的抵扣,增值税抵扣的期限,也影响到“营改增”在物流行业的实施效果。本项目通过对比某一家具体的物流企业在“营改增 ”前后企业税负变化,分析影响“营改增”在物流业实施效果的因素,针对性提出物流企业在税收筹划过程中应注意的问题及完善相关税收建议,由此推动物流企业的迅速发展转型。

一、物流业“营改增”存在的问题

在税制改革之前,营业税由地税局所管理,像小规模纳税人可享受地方税收优惠政策。而现在由国税局来征税,所有企业适用同一税率,导致小企业税负加重。而物流行业属于运输业,用的是3%的营业税,当改增值税以后,如果只是小规模的情况,能申请到3%的增值税,前后变化的差别不是很明显。但如果是大企业,比如UPS,Fedex,DHL,TNT等,甚至于像国内的EMS、顺丰等,都是一般纳税人。因为这些企业的销售额太高,这些大企业所采用的赋税就是17%,增加了纳税的负担;并且,由于物流业很难取得所有的进项增值税发票来抵扣,或者说可以抵扣的成本项目过少,抵扣条件苛刻,导致可抵扣进项税无法完全覆盖成本,很可能造成虚开运费发票的恶劣影响。特别是当下的挂靠经营模式最容易发生虚开、代开风险。此外,占成本比重很大的人工成本又恰巧不在抵扣范围之内,这样就导致物流的成本过高,因此,“营改增”对物流行业存在很大的不利影响。

二、从实例分析具体的影响因素

这个问题引起了我们小组研究的兴趣。我们选择某物流企业2012年6月和9月的数据进行对比和分析,从中找到问题和相应解决方案。

XX物流公司2012年6月(改革前交营业税)和9月(改革后交增值税)税额对比:

假设6月和9月营业收入和营业成本相同。营业收入5000万元,营业成本3000万元。其中,交通运输收入:4000万元,仓储、配送收入1000万元。

江苏自2012年8月1日起实施该政策。

2012年6月缴纳营业税:交通运输收入按3%缴纳,仓储、配送收入按5%缴纳:

4000×3%+1000×5%=170万元

2012年9月缴纳增值税:交通运输收入按11%缴纳,仓储、配送收入按6%缴纳:

4000×11%+1000×6%=500万元

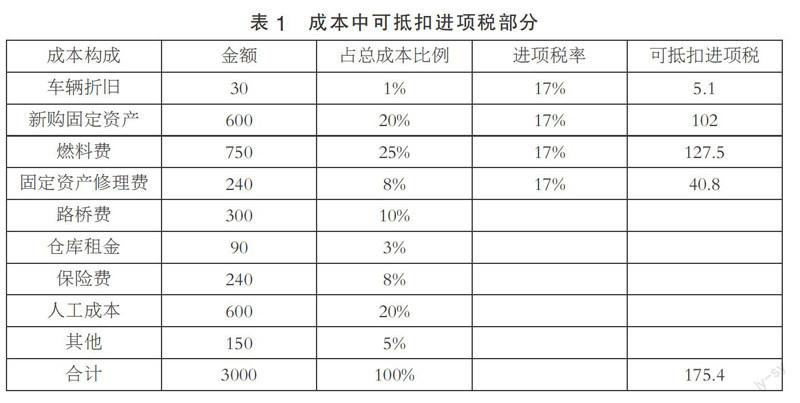

可抵扣进项税见表1所示。

应交增值税为:

500-275.4=224.6万元

税负比以前增加54.6万元

假设:

(1)燃料、修理费仅取得50%增值税发票,则可抵扣进项税为:

5.1+102+(127.5+40.8)÷2=191.25万元

应交增值税为:

500-191.25=308.75万元

(2)人工成本也可以抵扣,则可抵扣进项税为:

5.1+102+127.5+40.8+600×17%=377.4万元

应交增值税为:

500-377.4=122.6万元

(3)折旧抵扣税率调至40%,则可抵扣进项税为:

30×40%+102+127.5+40.8=282.3万元

应交增值税为:

500-282.3=217.7万元

综上所述,我们找到以下几方面的影响因素:

首先,增值税抵扣项目过于详细,抵扣发票不能全部获取,导致扣抵成本项目不全面,从而缴纳的增值税变多。

其次,物流行业主要以人工为主,人工、仓库租金、油费价格上涨,而人工成本不在抵扣项目中,导致物流业成本居高不下。

再次,新购固定资产可抵税,而企业不可能过于频繁地购买固定资产,且折旧和新购用同一税率不公平,因此折旧的抵扣税率也成了物流企业对于营改增政策重点关注的问题。

最后,由于税率不一样,运输、仓储收入上游公司一起给,需企业自行区分,工作量大且不易区分。

三、解决物流业“营改增”存在问题的对策建议

(一)从国家及相应税务机关角度来看,可采取以下解决措施

1. 放宽抵扣条件,使更多成本项目合理地得以抵扣

我们建议税务部门能放宽抵扣条件,把路桥费、仓库租金、人工成本等占据了很大的比重的成本项目按一定比例纳入可抵扣成本项目中,甚至可以采用较低的抵扣税率(如10%)。只有这样,才能真正减轻物流企业的税收负担。

2. 适当调高固定资产折旧的抵扣税率(如增至40%)

在营改增之后,税法鼓励企业用新的固定资产代替原有的固定资产,而物流企业典型的固定资产是车辆。那么,在没有新购进固定资产的月份,仅凭数量很少的折旧费用来抵扣增值税的话,增值税就会很高。因此我们建议,调高固定资产折旧的抵扣税率,如增至40%,来保证足额抵扣。

3. 规范增值税发票

尽可能保证物流企业燃料费、修理费等发票全部取得,同时加大监管力度防止代开、虚开发票。主管税务机关对物流企业实行“警戒线”管理法,以防止出现运输开票收入无限扩大的现象。

(二)从具体物流企业角度来看,可采取以下解决措施

1. 培训相关财务人员税收筹划的能力,合理避税

物流企业相关财务部门应开展有针对性的宣传教育和培训指导, 制定详细操作方案和应对措施。比如, 在涉税业务上, 积极向税务主管部门进行增值税税务认定登记、 税务申报、 优惠申请等;在会计核算业务上, 明确增值税会计处理办法、 相关项目明细核算;在服务定价上,明确物流服务成本、 可抵扣项目、 是否开具增值税专用发票等。通过业务创新和流程再造, 达到合理避税和减税的成效。

2. 合理划分运输和仓储收入,确保各种收入适用正确的税率

我们建议物流企业和上游公司协商,区分运输和仓储收入,或者自己寻找专业人士合理区分这两种收入,从而正确计算应交的增值税,避免应税率使用错误而导致的税负增加。

3.与客户建立战略伙伴型合作关系,共同分担营改增带来的税务增加

客户满意度是物流行业关注的重中之重。营改增后,物流企业的税负在一定程度上有所增加,大大降低了企业的利润,不利于企业的长期发展。因此,物流企业应不断提升物流服务的水平和质量,提高客户的满意度,与客户建立战略伙伴型合作关系,在营改增后企业税负确有增加的情况下,可与客户就此种情况进行沟通协调,通过提高运营的方式共同承担增值税税额,共同分担营改增带来的税务增加,从而在加强双方合作关系的同时降低物流企业的税负。

参考文献:

[1]奚川.营改增对物流业财务成本的影响研究[J].物流技术,2013(09).

[2]尹素荣.“营改增”对物流业的税负影响[J].财会通讯:综合(中),2013(06).

[3]蔡金权.“营改增”政策对物流业的影响及对策[J].经济视野,2013(02).

[4]夏敏芳.“营改增”对物流行业的影响及应对措施[J].会计师,2012(10).

[5]姜明耀.增值税扩围改革对行业税负的影响——基于投入产出表的分析[J].中央财经大学学报,2011(02).

[6]C. P. W. Wong. Central-local Relations Revisited:The 1994 tax-sharing reform and public expenditure management in China[J]. China Perspective,2000(31).

(作者单位:江苏大学财经学院)

猜你喜欢

江苏年鉴(2018年0期)2018-02-12 04:22:17

中国制笔(2016年1期)2016-12-01 06:47:30

中国市场(2016年44期)2016-05-17 05:14:53

现代企业(2015年4期)2015-02-28 18:49:06

江苏年鉴(2014年0期)2014-03-11 17:09:33

物流技术(2010年13期)2010-01-12 01:51:48