我国影子银行及其监管问题研究

2015-05-30 04:59:20李新超

商 2015年25期

作者简介:李新超(1989-),男,汉族,河南安阳市人,在读硕士,河南师范大学商学院农村与区域发展专业,研究方向:农村与区域发展。

摘要:随着金融全球化的发展和电子和网络化的迅速推进,相对于传统银行,影子银行体系在我国得到了迅猛发展。影子银行和商业共同作用,可以更好的发挥市场资金融通的功能,同时也可以更加有效地分散风险,而且投资组合策略更具灵活性,提高金融市场资源配置的效率。然而,近期温州爆发的几位温州几位老板集体出逃为标志的债务危机对我们金融体系敲响了警钟,影子银行给经济发展带来的负面影响不容小觑。我们对金融也的监管实行分业监管模式,但因影子银行业务多属于混业经营,对其专门性的监管目前认为空白。为此,对影子银行实施有效的监管对我国金融业的健康持续发展有巨大作用。

关键词:影子银行,监管

一、影子银行的概述

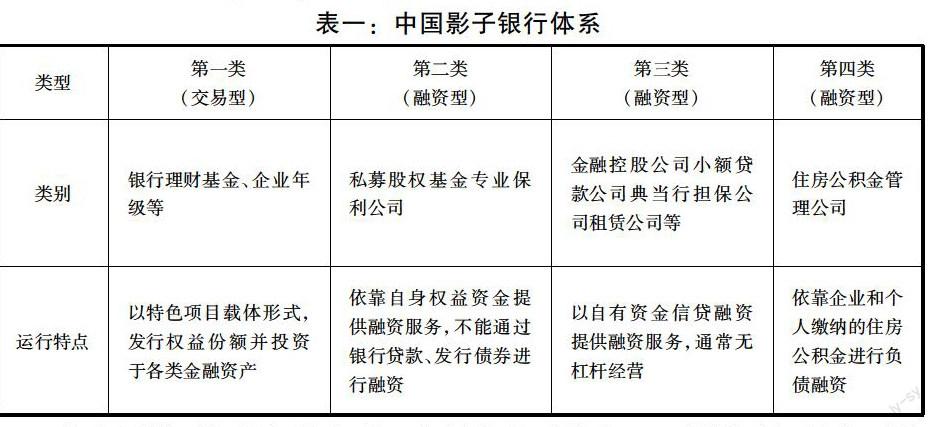

影子银行一词最早出现在2007年,是由美国太平洋投资管理公司执行董事麦卡利第一次提出,指的是游离于监管体系之外的、与传统、正规和及接受中央银行监管的商业银行体系相对应的金融机构。中国影子银行可以从两方面来看,一是监管部门从监管角度。不再目前融资监管体系下的融资活动属于影子银行范畴;二是认为非银行贷款渠道的资金或信用贷款,都属于影子银行范畴。从整体来看,央行统计司认定的影子银行范畴接受程度较高,其界定的中国影子银行可以分为四类,包括交易型和三类融资型,特征如表一:

表一:中国影子银行体系

类型第一类(交易型)第二类(融资型)第三类(融资型)第四类(融资型)

类别银行理财基金、企业年级等私募股权基金专业保利公司金融控股公司小额贷款公司典当行担保公司租赁公司等住房公积金管理公司

运行特点以特色项目载体形式,发行权益份额并投资于各类金融资产依靠自身权益资金提供融资服务,不能通过银行贷款、发行债券进行融资以自有资金信贷融资提供融资服务,通常无杠杆经营依靠企业和个人缴纳的住房公积金进行负债融资

从中国影子银行机构来看,它具备以下特点:一是影子银行主要是银行和其他金融机构合作来实现的,与传统银行关系密切,很少涉及证券产品。二是有鲜明的监管套利特征,这是中国限制存贷利率造成的。三是影子银行长期监管的缺失,这也是影子银行的共同特征。总的来说影子银行在中国还属于早期阶段,应合理引导其健康发展。对于如何引导影子银行在我国健康发展,本文做出以下建议。

二、引导我国影子银行监管的策略

(1)要正确合理的引导:其一,金融和银行相关部门要出台一系列的制度和规范,引导和规范民间借贷,最好可以完善相关立法,确保其在处理一些问题的时候能够有匹配的法律保障。影子银行是基于市场发展变化的客观要求而出现并发展的,它的出现可以在一定程度上活跃资金的流动,促进经济的发展。从而不能只是打击,而要正确的引导和规范,在有效的立法支持的基础上进行监管。其次要明确监管主体,并由该监管机构专门对影子银行进行监管。监管就是要将非法的金融机构排除在外,发展就是指将合法的、健康的、真正满足市场需求的金融机构为经济发展服务。最后,要加强对影子银行机构的检测,对于不合法的金融机构和金融行为给予坚决的打击,并对影子银行的业务进行跟踪记录。争取在最短时间内建立起平台,进而使金融机构与影子银行共同服务于经济的发展。

(2)树立功能性监管理念:金融市场的稳定有序发展,离不开相关部门的监管,因此要加强对影子银行的管理,需要完善相关的金融监管协调机制,强化管理职责,明确管理范围,避免多头领导的乱象。如果要让监管发挥效用,就需要细分监管,比如把金融机构进行细致的分类,然后匹配对应的监管部门,运用不同的方法开展,具体问题具体分析,切不可一刀切。在实际的管理中,因为体制问题,不可避免的有些部门的岗位职责是相互交叉重叠的,针对这一块问题需要理清源头,层层分解,细化管理。在针对特定的一些金融活动的监管的时候,要发挥其功能,具体应对,从而提高监管的效率和质量。影子银行和传统的银行想比较,其都是有一个共同的职能,那就是提供中介服务作用,但是影子银行又和传统银行在开展业务的时候存在着一定的不同,那就是影子银行只能针对信贷、期限、流动性进行转化,而其余的功能性服务只有传统银行能够办理。如果我们在监管的过程中仅仅单一的针对影子银行监管,而不管理“另外一个孩子”(传统的银行),那么就可能出现一个空白,那就是如果传统银行将自己线上线下的一些业务转移到影子银行,那就会使得这一块无办法管理,那就会给一些投机分子可乘之机。随时社会不断发展,银行业、金融业开展的相关业务也越来越多样化,那么其面临的风险也是越来越多,如何有效的引导金融市场稳定、健康发展,就必须要重视对其的监管。

(3)循序渐进的推进金融产品创新:金融产品的创新可以转移和分散一部分的风险,银行在推出一些创新型的金融产品的时候,相关的监管部门一定要把好关,从而更好的防止金融创新带来的系统风险,要在发生之前把风险降低到最低。金融市场也需要多样化发展,要在稳步开展传统金融服务的时候推出开展一些创新型的金融产品,不光可以为消费者多提供一个理财产品,也能活跃金融市场,对于经济的多样化发展也发挥着积极的作用。金融创新是金融市场要想在新时期进一步发展和完善必经之路,金融创新一方面可以活跃经济发展,一方面也有可能把金融市场带入歧途,所以一定要对金融创新把好监督关,合理规范的引导,而不是盲目的开放。如果不对金融市场强化监管,任其自由发展,可能会导致银行体系的不可控风险蔓延到金融市场中去,进而诱发金融危机;但是如果监管过于严苛,也会阻碍金融产品的创新,影响其发展的速度,造成金融压抑。因此正确引导,规范影子银行发展,适度合理的监管对于我国金融市场的完善、健康发展发挥着重要作用。

三、完善市场纪律的对策

(1)完善信息披露制度:影子银行要想规范化、健康发展,必须要提高影子银行相关信息的披露。当前之所以使得影子银行在某些监管领域存在空白,主要是因为没能及时规范和引导其披露相关信息,信息的缺失也导致了监管的盲区。监管机构对于影子银行的相关信息不能及时、准确把握,就谈不上有效的监管,也谈不上对其经营风险有效了解,那就不能有效的对其未来要面临经受的风险进行有效的预测和掌握,因此要加强对影子银行的监管,一定要提高影子银行相关信息披露度和透明度。各级监管部门一定要统一监管标准,搭建一个完善的监管体系,对于相关的信息进行准备的了解和把握,及时汇总分析。

(2)建立覆盖影子银行的法律法规:影子银行的法律保障目前在我国还是空白,法律上的空白就让相关的监管寸步难行,所以如果要保证金融市场健康发展,解决影子银行对于金融市场的负面影响,本质上还是需要完善相关的法律法规。立法部门要根据市场环境的变化和我国的发展国情,制定覆盖影子银行的相关金融法规,进一步完善金融市场的相关法律,还要加快对民间信贷市场和机构的监管,明确相关的监管部门,各级部门职责清晰,避免重复和多头领导,提高办事效率,对于投机、非法集资、融资的行为要给予严厉的打击,为金融市场的健康、稳定发展营造一个良好的法律环境。(作者单位:河南师范大学商学院)

参考文献:

[1]刘维权.中国影子银行的界定及监管[J]中国经济报告,2013

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

英语文摘(2022年12期)2022-12-30 12:09:24

英语文摘(2022年6期)2022-07-23 05:46:00

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

小学生时代·大嘴英语(2016年11期)2017-01-19 12:59:11

读者(2016年20期)2016-10-09 09:42:34

西安工程大学学报(2016年3期)2016-06-05 09:26:35

作文大王·笑话大王(2016年3期)2016-03-11 11:40:16