企业利润质量分析方法探析

2015-05-30 16:42:44赵英

商 2015年25期

关键词:企业

作者简介:赵英(1985-),女,汉,山东曹县,助教,研究生,山东女子学院,财务管理。

摘要:利润作为企业的生存目的,一直受到与企业相关的各利益群体的重视,但是目前企业界仍旧主要关注企业利润的金额,而忽视了对企业利润质量的关注。本文便主要站在企业利润质量的视角,选择近些年频繁提价的山东东阿阿胶股份有限公司作为案例,从利润的构成、真实性、变现性及成长性四个方面对企业利润质量进行分析,以期给读者呈现一个清晰的企业利润质量分析框架。

关键词:企业;利润质量;东阿阿胶

一、绪论

企业是以盈利为目的的经济组织,而“利润”包含两方面的内容,一是“利润数量”,一是“利润质量”。一般而言,企业更关注利润数量而忽视利润质量,随着经济的发展,利润的质量越来越受到企业、投资者等各利益相关群体的关注,所以,如何对企业的利润质量进行衡量和分析就成了亟待解决的问题。

阿胶作为好客山东“三礼”之一,有着悠久的历史和可观的市场,而从2006年5月开始,阿胶价格持续上涨,单个企业的市场销售数量持续下滑,对单个企业的利润,尤其是利润质量的影响较大。山东东阿阿胶股份有限公司是阿胶行业的龙头企业,自2006年5月起至今,九年间的18次阿胶价格调整均是由其带动的,业界也对东阿阿胶的单聚焦提价战略质疑不断,因此,本文选择该公司作为利润质量分析的目标企业。

二、企业利润质量的表现特征分析

企业利润质量的表现特征包括利润的构成、利润的真实性、利润的变现性及利润的成长性四个方面。企业利润由多种来源构成,稳定性较好的利润来源所占比重越大,企业利润质量越高;真实性位于会计信息质量要求之首,企业利润的真实性越高,其质量越高;利润是以权责发生制为基础的会计核算结果,比较容易操纵,而以收付实现制为基础的现金流量是对利润的检验,会计利润的变现能力越强,其质量越高;良性成长是每个企业的发展目标,利润的增长速度越稳越快,其质量越高。

三、东阿阿胶利润质量分析

(一)利润的构成分析

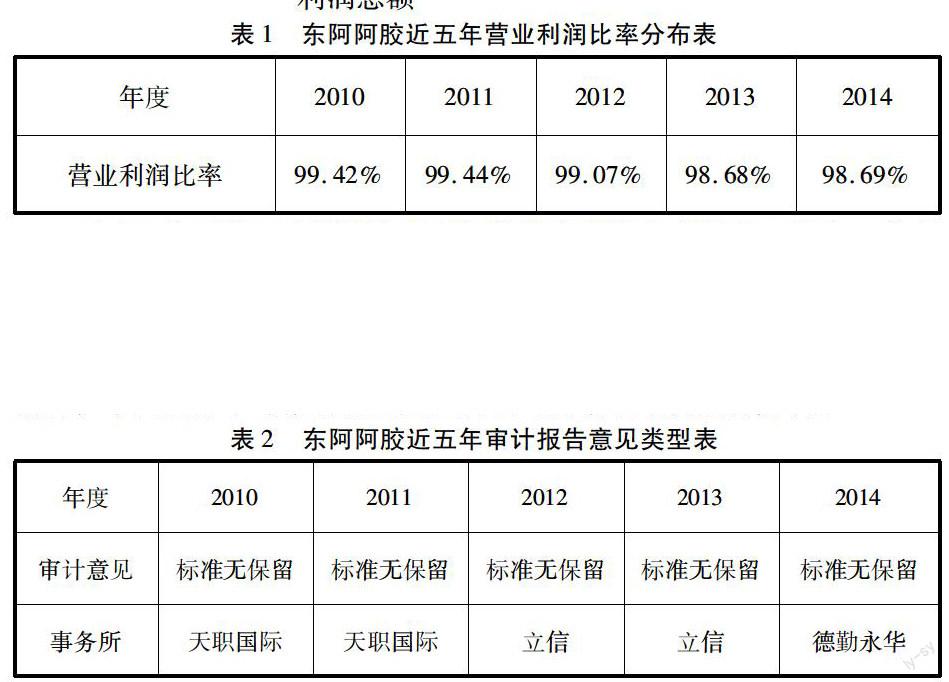

企业利润主要由营业利润、投资净收益、营业外收支净额三部分构成,其中,营业利润所占的比例越大,企业的利润质量越高,本文选择营业利润比率作为衡量指标,该指标越大,利润质量越高。

营业利润比率=营业利润利润总额×100%

通过上表可知,东阿阿胶近五年的营业利润比率既高又稳定,在利润构成上有着比较好的表现。

(二)利润的真实性分析

真实的利润不存在误导、舞弊及虚假成分,不存在人为操纵利润的情况,本文选择审计报告意见类型及公司的治理结构进行分析。

通过上表可知,东阿阿胶近五年的审计报告意见均是具有一定行业影响力的会计师事务所出具的标准无保留意见,且公司设置了董事会(独立董事比例较高)、监事会,按照相关要求制定了合理的规章制度,公司治理结构完善,说明公司披露的会计信息公允可靠,利润的真实性较好。

(三)利润的变现性分析

变现性是指利润转变为现金的能力,对于利润而言,其起点营业收入、终点净利润是最为重要的两部分,因此,本文选择营业收入现金比率、净利润现金比率作为衡量指标,该类指标大于等于1,说明企业利润质量较好。

营业收入现金比率=销售商品、提供劳务收到的现金营业收入净利润现金比率=现金流量净增加额净利润

通过上表可知,东阿阿胶近五年的营业收入现金比率在1左右,且大多数年度大于1并保持稳定,说明现销比例较大,销售有现金保障;净利润现金比率近两年表现欠佳,主要是由于近两年阿胶产业园项目投入大量资金,使得投资活动现金流出金额巨大造成的,并非真正意义上的不良指标。总体来说,东阿阿胶利润的变现性有着不错的表现。

(四)利润的成长性分析

成长性是指利润的增长情况,本文选择销售增长率、净利率增长率作为衡量指标,该指标为正值,且较大较稳定时,企业利润质量较好。

销售增长率=(本年营业收入-上年营业收入)上年营业收入×100%净利润增长率=(本年净利润-上年净利润)上年净利润×100%

通过上表可知,东阿阿胶近四年的销售增长及净利润增长速度有所下滑,但还是处于较快的增长阶段,利润具有一定的成长性。

综上所述,在频繁提价的背景下,东阿阿胶近五年仍然在利润的构成、真实性、变现性及成长性四方面均有不错的表现,说明其利润质量良好,公司提价是正确的战略方针。(作者单位:山东女子学院会计学院)

参考文献:

[1]贾榕泉.利润质量评价方法研究-上市公司利润质量研究[J].黑龙江对外经贸,2009(8):149-152

[2]周丽娜.基于现金流量的上市公司利润质量评价研究[D].江苏:浙江工业大学,2012.

[3]陈国民,赵秀娟.关于提高上市公司利润质量的探讨[J].经济师,2014(1):147-148

猜你喜欢

当代水产(2022年8期)2022-09-20 06:44:30

当代水产(2022年6期)2022-06-29 01:11:44

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年4期)2022-06-05 07:53:30

当代水产(2022年1期)2022-04-26 14:34:58

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

当代水产(2021年5期)2021-07-21 07:32:44

当代水产(2021年4期)2021-07-20 08:10:14

云南画报(2020年9期)2020-10-27 02:03:26