地方政府支出与地区生产总值的相关性研究

2015-05-30 18:04彭思嘉

中国市场 2015年25期

彭思嘉

[摘要]以湖南省为例,说明了地区财政支出与地区生产总值之间的关系。用ADF检验和Granger因果关系做检验,说明地区生产总值受财政支出的影响,并给出相关建议措施。

[关键词]政府财政支出;地区生产总值:ADF检验;Granger因果检验

[DOI]10.13939/j.cnki.zgsc.2015.25.115

1 引 言

自20世纪20年代PIGOU根据交易的经济性质进行分类,将财政支出区别为购买性支出(或消耗性支出)和转移性支出。其中购买性支出是指政府为了履行其职能,从市场上取得物品与劳务并支付相应资金而发生的费用。这些物品与劳务或者被用于政府自身的消费,或者形成投资,分别被称为政府消费性支出和投资性支出。通过购买性支出,政府与私人部门发生经济交换关系,并在实际上参与社会资源的配置,影响着社会总投资与总消费的数量与结构。而在转移性支出的过程中,政府只是扮演中介者的角色,依法拨付财政资金但并不要求获得相应的物品与劳务。虽然这一过程不涉及与私人部门的等价交换,却可以造成购买力和社会财富在其他社会主体中的重新分配。利用这一分类体系,可以从宏观上考察一国政府在多大程度上作为经济主体直接参与经济过程,其职能是偏好于资源配置,还是收入再分配。

近20年来,关于政府支出规模和经济增长之间关系的规范式研究层出不穷,但对两者的关系至今没有形成一致的定论。阿罗和库兹运用内生增长模型对这一问题进行开创性理论研究,他们最早将政府支出纳入生产函数中,该模型遵循新古典传统,模型中设定所有的政府支出都是生产性的投资,得出的结论是政府财政支出最终会有双重作用:既对生产具有促进作用(政府购买支出形成有效需求,政府公共基础设施投资形成生产资源,对人力资本的投资等),同时公共服务又给消费者带来效用,外生的政府财政支出仅影响经济向稳定状态增长的速度,但不影响稳定状态中的增长率。

在我国,学者龚六堂、邹恒甫通过建模和实证分析得出政府的资本性开支的增长对经济增长没有统计学上的影响,经常开支可以促进经济增长,而政府资本性支出与经常性支出的波动对经济增长是负影响。郭庆旺等人认为政府公共支出中的生产性支出与经济增长呈正相关。孙立和刘穷志借助VAR实证模型,中国的经验实证分析表明:公共花费是公共投资的基础,也是GDP增长的主要影响变量,公共投资不一定能促进GDP增长。刚猛和张得让通过对时间序列自回归动态模型,对改革开放以来我国政府购买性支出及转移支付对GDP增长的贡献大小进行实证分析,认为政府购买与GDP增长存在自相关的关系。

2 研究模型

本文主要采取了湖南省1993 -2012年的情况进行分析,在分析中引入了2个变量:地区生产总值(GDP,取变量名为Y)和地区财政支出(取变量名为X)。

首先对数据进行去价格指数化,以消除价格因数的影响。经LM自相关检验发现模型存在一阶正自相关。经过广义差分法对模型进行回归后,得到:

Y=503.7964+4.741401X

(6.867742)(36.08064)

R2=0.987110

R2=0.986351

DW=2.128317

由此可知,误差已经消除自相关。原模型广义最小二乘估计结果是

Yt=2518.982 +4.741401Xt

Yt表示消除自相关的地区生产总值,Xt表示消除自相关的政府支出。可以看到调整后的R2值为0.987110,说明财政支出大概能接受地区生产总值变化99%,F检验值为1301.813,对应的相伴概率0,在2010的显著性水平非常显著,证明模型十分有效。常数项的T检验值为6.867742,对应的相伴概率为0,在2%的显著性水平非常显著,证明模型十分有效。财政支出T检验值为36.08064,对应的相伴概率为0,小于2%的显著性水平,因此解释变量在2%显著性水平下是显著的,即在该回归模型中财政支出中的购买性支出能够显著地影响地区生产总值。

3 模型检验

3.1 首先使用ADF检验时间序列平稳性

对于X,结果如上表所示,原数据ADF检验结果中T检验相伴概率为1大于10%,不平稳。对于X的一阶差分序列的ADF检验,T检验值对应的相伴概率为0.9944,大于10%,因此不平稳。对于X的二阶差分序列ADF检验,T检验值对应的相伴概率为0.0071,小于2%,因此判定在2010显著水平下该序列二阶差分是平稳的。

对于Yl,结果如上所示,原数据ADF检验中T检验值对应的相伴概率为1大于10%,因为是不平稳的。对于Y1的一阶差分序列ADF检验,T检验值对应的相伴概率为0.9469大于10%,因此判定是非平稳的。对于Y的二阶差分序列ADF检验,T检验值对应的相伴概率为0.0005,小于2qo,因此判定2010显著性水平下该序列二阶差分是平稳的。

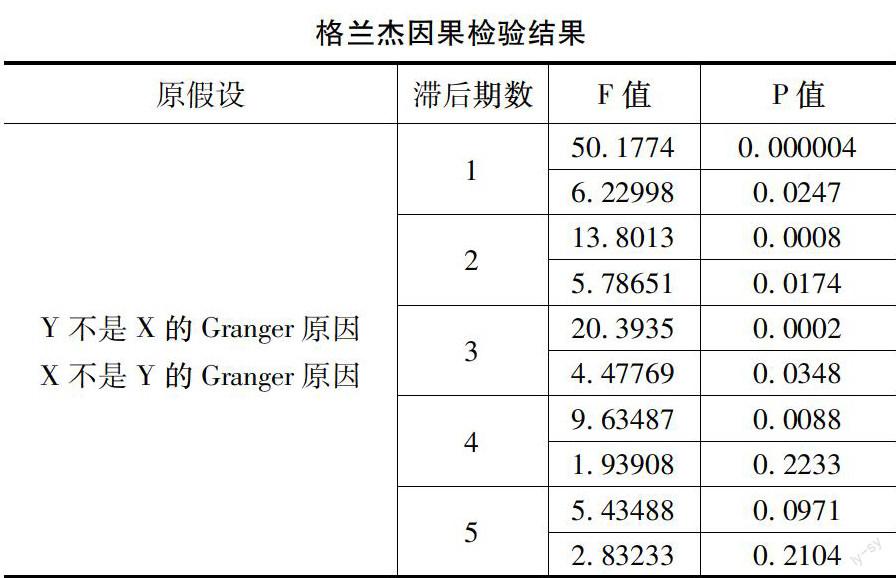

根据以上ADF平稳性检验结果,地区生产总值和政府支出二阶差分序列的ADF检验数据均平稳。对滞后2期开始做Granger因果检验。

3.2 格兰杰检验

对模型进行格兰杰因果检验,结果如下表所示,可以发现检验结果对滞后期数的选取非常敏感。在滞后1期时在5%的显著性水平下,地区财政支出和地区生产总值互为对方的格兰杰原因。滞后2期和滞后3期时在2%的显著性水平上,两者互为对方的格兰杰原因。在滞后4期和滞后5期时,可以看出在10%的显著性水平上,地区生产总值是导致财政支出的格兰杰原因,而地区财政支出不是导致地区生产总值的格兰杰原因。

3.3 简要分析

从实证结果来看,湖南省的财政总支出和生产总值变量都不是平稳的时间序列,但是通过单位根的二阶差分序列检验的线性组合是平稳序列,说明二者存在着一定的稳定均衡关系。通过格兰杰因果检验得出地区生产总值是政府支出的格兰杰原因,湖南省可以通过财政支出手段来进行宏观调控。

4 相关政策及建议

4.1 调整政府支出的内部产业结构

一要继续加大对基础设施与基础产业的资金投入,拓宽经济发展的瓶颈;尤其不能放松农田水利基础设施建设。二要大力推进科教兴国战略。在继续推进高等教育大众化、加强基础科学研究的同时,要采取切实可行的措施全面振兴职业教育,以培养经济建设所需要的各类型人才。

4.2 保持财政收入、财政支出与经济发展之间的适应性增长

在经济总量和财政政策的宏观把握上,必须保持财政收入、财政支出与经济发展之间的适应性增长态势。财政收入占GDP的比重不断下降的原因与我国长期以来粗放型的经济增长方式下的经济效益低下有直接关系。振兴财政,必须改变这种主要依靠外延型粗放经营来扩大经济规模的增长方式,依靠科技进步和提高劳动者素质来提高经济增长的质量和效益,实现集约型经济增长方式。

4.3 加大对政府支出的管理和监督机制,加强政府支出的法制化建设

充分发挥人民代表大会对政府支出的审查和监督职能,从而提高政府支出的民主性与透明性。加大对政府支出的监督可以减少政府支出行为中的副作用,及时有效的将信息反馈给政策制定者,纠正政府支出行为当中的不足与缺陷,更加合理的拉动经济增长。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23

英语文摘(2019年5期)2019-07-13

中国财政年鉴(2017年0期)2017-07-04

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

电子科技(2015年8期)2015-12-18

——多年年金概念的提出和应用

中国资产评估(2015年10期)2015-01-30