利率市场化对我国商业银行的影响及对策分析

2015-05-30 08:50:28邬红梅

商 2015年26期

邬红梅

摘要:近年来,随着我国利率市场化改革的不断深入,加速了中国经济的发展,加速了资本的自由流动,但同时也对商业银行产生了一定的冲击,本文旨在通过对中国利率市场化己经取得阶段性成果的基础上,运用近几年我国部分商业银行的财务报表数据进行分析利率市场化条件下我国商业银行面临的风险,并结合我国国情提出相应的对策建议。

关键词:利率市场化;商业银行;风险;对策建议

一、国内外文献综述

麦金农 (1973)认为发展中国家和落后国家普遍存在金融抑制现象。要想打破这种局面,必须实行金融自由化,放开利率管制,实行利率市场化。[1]黄金老(2000)认为我国现阶段的利率还是要受政府的控制,商业银行无法根据每个借款人风险承受能力差别确定利率,此时银行与客户的风险就不对称。[2]王世伟和赵保国(2005)认为利率市场化的本质就是逐渐减少政府对利率波动的控制,使利率的变动随着资金供求、经济活动的风险、通货膨胀以及其他市场因素的变化而变化。[3]2012 年,中国银行业监督管理委员会天津监管局课题组对我国现阶段利率市场化发展现状进行分析,认为我国利率市场化改革时机已经基本成熟,利率市场化是必然发展趋势。[4]

二、我国利率市场化进程

我国利率市场化始于1996年,20年间,我国经济发生了翻天覆地的变化,利率市场化改革进一步深化,并且取得了阶段性的进展。以下是我国利率市场化的心路历程。

1996年5月,央行允许金融机构 ( 不含农村信用社) 流动资金贷款利率上浮 10%,农村信用社上浮40%,允许各类金融机构流动资金贷款利率下浮10%。1997 年6月,银行间债券市场正式启动,同时放开了债券市场债券回购和现券交易利率。1998年10月,将金融机构对小企业的贷款利率浮动幅度由10%扩大到 20%,农村信用社的贷款利率最高上浮幅度由40%扩大到50%,大中型企业贷款利率上浮幅度保持10%不变。1998年10月,将金融机构对小企业的贷款利率浮动幅度由10%扩大到 20%,农村信用社的贷款利率最高上浮幅度由40%扩大到50%,大中型企业贷款利率上浮幅度保持10%不变。

2006年8月,将商业性个人住房贷款利率的下限由基准利率的0.9倍提高到0.85倍。2008年10月,将商业性个人住房贷款利率下限由基准利率的0.85 倍提高到 0.7 倍。2012年6月8日,将存款利率上限增加至 1.1倍,同时扩大贷款利率的下浮区间扩大至 0.8 倍。2013年07月20日,央行宣布自该日起全面放开金融机构贷款利率管制。2014年11月20日,央行宣布下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍。2015年8月26日,央行决定自2015年8月26日起,下调金融机构人民币贷款和存款基准利率,以进一步降低企业融资成本,其中金融机构一年期贷款基准利率下调0.25个百分点至4.6%;一年期存款基准利率下调0.25个百分点至1.75%。

三、我国商业银行面临的利率风险

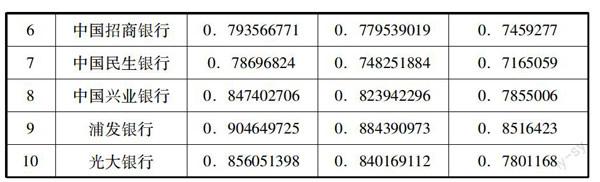

随着我国利率市场化程度的不断深入,加速社会经济的发展,同时也对商业银行带来了利率风险,将逐渐打破银行主要以存贷款利息差的盈利模式。本文选取了十家商业银行近三年的数据进行对比分析利率市场化条件下我国商业银行所面临的利率风险。

数据来源:商业银行年报

上图表显示:近三年来,我国商业银行利息收入所占营业收入比重均超过70%,并且有逐年递减的趋势,部分商业银行所占比重甚至超过了80%,可见,商业银行对利息收入的依赖程度很高。然而随着利率市场化的不断推进,商业银行的净利息收入不断收窄,将面临着利率风险,这就对商业银行发展中间业务提出了挑战。

四、对策建议

其一,大力发展中间业务

我国商业银行主要以净利息差为主要的盈利模式,中间业务收入占比不超过30%,而发达国家商业银行中间业务收入占比远超过这一数值,随着我国利率市场化的进一步推进,将会对商业银行传统的盈利模式产生冲击,所以,大力发展中间业务,提高金融创新,将提高商业银行的盈利水平,提高其竞争力。

其二,培养创新型人才

不管是一个国家还是一个民族,要想发展,人才是关键。对于银行这种对人才有较高要求的行业,更是如此, 培养能和国际接轨的创新性人才,尤为重要,人才的储备能很大程度的提高银行的软实力,提高企业的管理水平,提高企业的经营效率,提高企业的业界地位。

其三,健全管理制度,加强利率风险监管

银行在很大程度上来说,是经营风险的行业,所以,健全管理制度,加强利率风险监管尤为重要。合理健全的管理制度对企业的发展起着指导性的作用,面临利率市场化的冲击,商业银行应加强利率风险监管,建立风险管理制度,做到事前防范,事中控制,事后处理的良性机制,尽量将风险控制在事前,成立专门的风险防控小组,研究国家的政策法规,研究市场变化,做到事前有效防控风险。

最后,加强市场监管

为了保证我国利率市场化进程的顺利进行,必须加强市场监管,防止恶性竞争和损害银行业整体利益的行为,保持金融市场秩序的健康稳定。同时要充分发挥银行业自律组织的作用,银行业协会要有效协调和引导商业银行的定价行为,防止利用不正当手段开展竞争,维护正常的金融市场秩序。(作者单位:西安财经学院)

参考文献:

[1]Mekinnon,,Ronald. The Order of Economic Liberalization: Financial Control in the Transition to a Market Economy. 2nded.Baltimore, Maryland: John Hopkins University Press,1973.

[2]黄金老.金融自由化与金融脆弱性[M].中国城市出版社,2001.

[3]王世伟,赵保国.中国利率市场化改革前景分析[J].理论依据与经验借鉴,金融论坛,2005,05

[4]中国银监会天津监管局课题组.利率市场化背景下商业银行风险管理问题研究[J].华北金融,2012(6).

猜你喜欢

中国科技博览(2016年19期)2016-10-19 15:03:52

中国科技博览(2016年18期)2016-10-19 07:25:07

商场现代化(2016年22期)2016-10-18 21:03:58

中国市场(2016年33期)2016-10-18 12:41:40

商(2016年27期)2016-10-17 07:08:24

商(2016年27期)2016-10-17 06:07:49

商(2016年27期)2016-10-17 05:51:44

商(2016年27期)2016-10-17 05:33:32

大众理财顾问(2016年9期)2016-10-11 17:05:02

大众理财顾问(2016年8期)2016-09-28 13:52:52