非法集资罪之罪

2015-05-30 10:48董晓寒

中国经贸聚焦 2015年4期

董晓寒

“非法吸收公众存款罪,意味着老百姓的存款只能存在银行,不能存在他处。别的地方吸收存款,就构成了犯罪。”今年全国两会期间,政协委员、全国律协副会长朱征夫建议废除非法吸收公众存款罪。

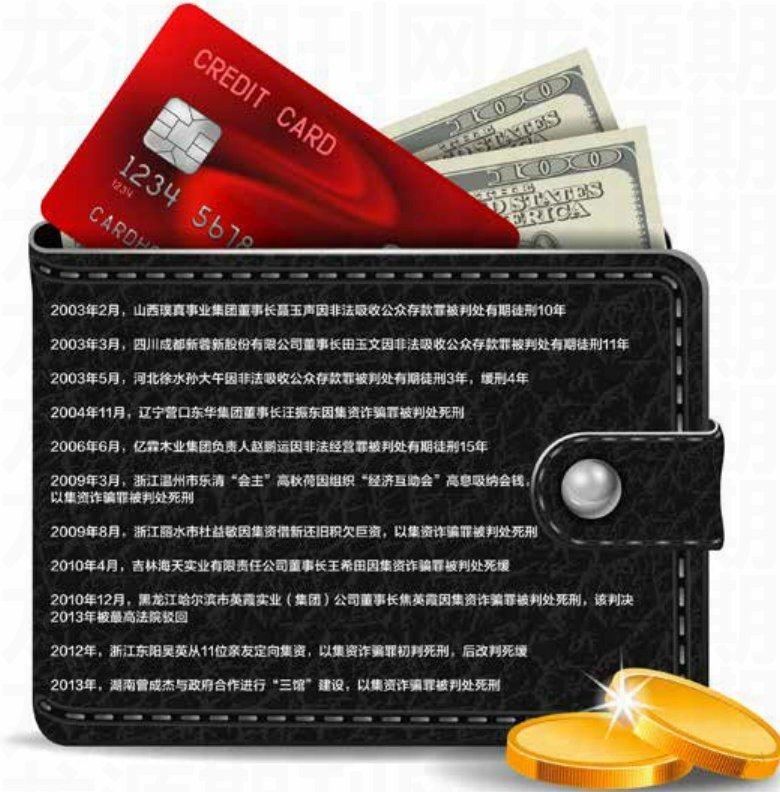

浙江的吴英、湖南的曾成杰、黑龙江的焦英霞、吉林的王希田、四川的田玉文、山西的聂玉声……近10年来,不少民营企业家因“非法集资”获刑,引发各界关注。

《刑法》中涉及“非法集资”的罪名有7项,其中最具争议的是“非法吸收公众存款罪”和“集资诈骗罪”。多位专家在接受《中国经贸聚焦》采访时表示,“非法吸收公众存款罪”口袋化,“集资诈骗罪”量刑过重,都体现了“非法集资”类法律立法落伍。

据2013年11月处置非法集资部际联席会议公布,2005-2012年间,公安机关年均立非法集资案件2000多起,年均涉案金额200亿元左右。2011年、2012年,此类案件的重刑率均超过30%。

非法吸存入罪门槛低

非法吸收公众存款罪是一个具有中国特色的罪名。《2014中国企业家犯罪(媒体样本)研究报告》显示,民企企业家犯罪主要集中在投融资和交易纠纷等环节,涉案最多的罪名为非法吸收公众存款罪。

废除非法吸收公众存款罪的声音并非第一次出现在全国两会上。2012年,全国人大代表、复星集团董事长郭广昌也曾提出类似议案。

非法吸收公众存款罪肇始于1992年国务院《储蓄管理条例》。该条例规定非法吸收公众存款可追究刑事责任,1995年单行刑法首次吸收该罪。

尽管2010年《最高人民法院关于审理非法集资刑事案件具体应用法律若干问题的解释》中规定了构成非法吸收公众存款犯罪的4个条件,即非法性、公开性、利诱性、社会性,但入罪条件始终不明确。

华东政法大学法律学院院长、刑法学研究中心主任刘宪权在接受本刊记者采访时表示,非法吸收公众存款罪的入罪门槛极低,“首先是对‘社会公众含义的界定,也就是4个条件中社会性的定义不合理。”

刘宪权向记者介绍,中国现行法律制度框架内,民间借贷、高利贷以及非法集资三种行为的法律后果分别为合法、不受法律保护、犯罪。“由此可见,在合法的民间借贷与构成犯罪的非法集资行为之间缺少缓冲。”

“于是,司法实务部门在对借贷行为定性时就出现了一种奇特的现象:当借贷对象特定时,借贷行为属于合法借贷;当借贷对象不特定时,借贷行为构成非法吸收公众存款罪。”刘宪权认为,这样的界定实际上是助长了银行的金融垄断。

刘宪权直言:“非法吸收公众存款罪基本上就是在保护银行的利益,是把银行的垄断秩序当成金融秩序来保护,把银行的垄断利益与法律规定的金融秩序混同。”当今的金融市场上,金融产品匮乏、利率管制、投资者教育欠缺,加上纠纷解决上的维稳意识,使得这个罪名变成管制金融投资产品的刑法之剑,往往被用以快刀斩乱麻。

朱征夫认为,该罪名的存在是目前中小企业融资难的根源。“中小企业向银行借钱借不到,向社会借钱又被认为是犯罪,最后只能向熟人借钱。国有银行没有抵押的话是不太会贷款给中小企业的,它们主要贷款给国有企业。”

“现行司法解释中规定,吸收公众存款20万就要立案,与现有经济形势已经脱节。最好的方式就是直接废除。”朱征夫说道。

“此外,无视集资用途的差异,以致混淆了直接融资行为与间接融资行为的界限。由此导致非法吸收公众存款罪的入罪门槛大为降低。从非法吸收公众存款罪的立法初衷看,刑法惩治的是间接融资行为而非直接融资行为。”刘宪权补充道。

刘宪权说:“非法吸收公众存款行为实际上是违反了《商业银行法》的相关规定——未经国务院银行业监督管理机构批准,擅自设立商业银行,或者非法吸收公众存款、变相吸收公众存款,构成犯罪的,依法追究刑事责任;并由国务院银行业监督管理机构予以取缔。”

由此可见,设立非法吸收公众存款罪所要规制的非法集资行为仅指属于商业银行业务的吸收存款行为——一种以资本、货币经营为目的的间接融资行为。“但是,从司法实践看,由于受严惩非法集资行为意识的影响,非法吸收公众存款罪的入罪门槛已经被降低至直接融资行为,这显然背离了立法者的初衷。”刘宪权指出。

民营企业家向公众借贷,在朱征夫看来,这是双方意思自治的体现,不应纳入刑法范畴。“民营企业愿意借,公众愿意承担风险借给它,这是双方意思自治的体现。完全可以依靠民法来调整,国家不应当用刑法来加以调控。”他在提案中写道,“非法吸收公众存款罪的设置属于运用刑罚手段来处罚财产处分、民事自治行为,有违刑法谦抑主义。”

实务工作陷入两难

朱征夫表示,废除这一罪名并不会带来金融秩序的动荡。“民事行为风险自担,借钱给熟人也要承担一定的风险。经济领域,高收益通常伴随高风险。”这些风险依靠现有民法就可以来调整,即便涉及刑事犯罪,也可以用其他罪名加以制裁。“如果吸收公众存款后,人跑了,或者把錢用于挥霍,用集资诈骗等罪名就可以制裁了。并不是说取消这个罪名后,就会乱套、无法可依。”

然而,一位从事金融检查的工作人员告诉记者,“站在保护投资者的角度上来说,我并不认同废除非法吸收公众存款罪,因为集资诈骗罪的取证更加困难。”当前非法集资类案件非常多,其中不乏恶意集资事件,若仅仅废除非法吸收公众存款罪,受伤的还是众多普通投资者。

“尤其目前互联网金融迅速发展,P2P网贷平台跑路现象屡见不鲜,但是从法律上做出惩处的却少之又少。”上述工作人员告诉本刊记者,“一方面,维权成本太高,即便胜诉,投资款或被转移或被挥霍。另一方面,涉案人员多,投资者分散,在立案取证上有很大困难。”

他坦言,平台跑路所涉及的案件,法律定性较难。记者注意到,在优易网案件中,犯罪嫌疑人的罪名就出现了3次变化。受害人报案后警方按照“诈骗罪”立案,后变更为“非法吸收公共存款罪”,审查起诉阶段到法院后,又被更改为“集资诈骗罪”。

集资诈骗罪与非法吸收存款罪的最主要区别在于前者具有非法占有的目的。对于该主观心理的证明和认定,是认定集资诈骗罪的重点。“所谓非法占有目的,一是行为人主观上具有非法占有投资者资金的意图;二是行为人主观上根本没有回报投资者的意图。”由于“非法占有目的”是行为人的一种内在心理表现,所以取证非常困难。

上述金融检查人员建议,在适用非法吸收公众存款罪时,应以投资人的风险识别能力和承担能力为基准,辅之以人数标准,以平衡鼓励金融创新和加强投资者保护之间的关系。“这涉及到《证券法》、《刑法》修法。”

“法律设置非法集资的落脚点在于保护投资者,因此,投资者的身份和资质显然是用来界定非法集资社会性的最为重要的标准之一。”他认为,合格投资者标准是以投资人的风险识别能力和承受能力为基准,非法吸收公众存款罪中的“社会公众”应为合格投资者之外的普通投资者。

上述工作人员补充道:“目前中国虽有一些合格投资者的界定,但缺乏统一的标准,而且法律效力层次较低,不仅在司法实践中并没有得到很好的采用,反而纵容了一些‘合格投资者试图谋求无风险、高收益。这不得不审慎对待。”

他强调,《刑法》对投资者的保护只能是最后的选择,完善信息披露、开放私法救济以及引入举报奖励才是保护投资者更为有效的措施。

集资诈骗罪量刑过重

縱观10年来的经济犯罪,因犯集资诈骗罪而获死刑的案例可谓不胜枚举。在严厉控制死刑适用的今天,除了对情节极为恶劣的故意杀人案判处死刑外,对非暴力性经济犯罪即使是犯罪数额达亿元的贪污犯罪也鲜有判处死刑的案例。

中国社科院农村发展研究所研究员冯兴元指出,《刑法》中规定经济犯罪可适用死刑的共有20种之多,其中包括上述“非法集资罪”中的“集资诈骗罪”等“口袋罪”。

司法实务部门为何要对集资诈骗罪这种非暴力性经济犯罪频繁适用死刑呢?刘宪权表示,集资诈骗犯罪属于涉众型犯罪,并可能引发群体性事件。这或许是中国对其保留适用死刑的重要原因。

“但是,集资诈骗犯罪的被害人,一般关心的是自己被骗的资金是否能够追回以及何时能够追回,其诉求主要在于经济赔偿,即便要求对犯罪人予以刑事处罚,也远不至于要求适用死刑。”刘宪权认为,死刑应谨慎使用,即能不用就不用。

刘宪权说,事实上,集资诈骗罪的死刑并未实现预期的威慑功能,因为很多集资者常常是被现有的金融体制“逼上梁山”,对集资者适用死刑在前提上缺乏正当性。

日前,冯兴元与北京理工大学法学院教授徐昕共同主持《非法集资类罪问题与修法建议研究》课题,进行了为期一年的调查研究,并由徐昕和法学博士黄艳好、王万琼共同主笔撰写了近2万字的建议书。

建议书中提到,“仅仅废除死刑仍然不够,集资诈骗罪还应进一步轻刑化。与普通诈骗罪相比,集资诈骗罪具有法定犯的因素,且出资者往往存在贪图高利的过错,属于法律并不鼓励的‘投机和‘不劳而获行为,故其危害性和可罚性较之普通诈骗罪更轻,因此集资诈骗罪的法定刑应当低于普通诈骗罪。”

冯兴元强调,中国的死刑容易掩盖其他利益相关者的犯罪行为。中国的无期徒刑则往往容易转为有期徒刑,从而对很多被害人反而显得不公。相关部门需要研究如何废除“非法集资”这类“口袋罪”,把不合法的各种集资行为和诈骗行为两者分开处理,分别转为单独的轻罪,争取最终取消现行的各种“非法集资罪”,或者至少取消与“非法集资”有关的死罪。

猜你喜欢

今日农业(2020年18期)2020-10-27

重庆开放大学学报(2019年2期)2019-07-24

刑法论丛(2018年2期)2018-10-10

知识经济·中国直销(2018年6期)2018-06-29

环球时报(2018-05-19)2018-05-19

知识经济·中国直销(2017年6期)2017-06-13

方圆(2016年23期)2017-02-05

知识经济·中国直销(2016年6期)2016-11-07

浙江警察学院学报(2016年5期)2016-08-15

刑法论丛(2016年2期)2016-06-01