中小企业私募债的意义及优势分析

2015-05-30 23:50:50闫姗

商 2015年48期

闫姗

摘 要:当前我国中小企业的数量已经超过1200万,创造的社会价值接近国家GDP六成、就业岗位80%。然而,我国中小企业所获得融资支持与其贡献不成正比,全国存量贷款中中小企业贷款所占比例尚不足1/4,如何获取融资支持成为了中小企业最棘手的问题。我国政府和相关金融管理机构建立了中小企业私募债券市场,力争为中小企业降低融资门槛。2012年5月22日,以《中小企业私募债券业务试点办法》及配套指南为标志,我国的中小企业私募债业务正式开始。

关键词:债券融资;中小企业私募债

2012年6月,中国大陆地区中小企业私募债业务开始试行,迄今为止全国32个省、市、自治區范围内一共有29个地区开始试点运行,将近700家企业成功通过私募债取得融资,融资金额达到约996.0亿元。

一、对中小企业的意义

私募债对于中小企业的意义不言而喻,首先是降低了中小企业融资难度,拓宽了融资渠道,从某种意义上说是为中小企业开辟了一条新的求生之路,在一定程度上对于破解中小企业融资难具有积极意义。主要体现在以下几个方面:(1)备案制的实行以及净资产40%限制的取消,为中小企业提供了快捷的融资渠道和更有利的融资规模,有利于中小企业的快速成长。(2)中小企业私募债主要针对于非上市中小企业,掀开了非上市企业通过资本市场融资的新篇章。(3)通过私募债的发行,使资本市场中更多的出现中小企业的身影,有利于其拓宽融资渠道,提升企业知名度,降低未来进入三板或主板市场的门槛。(4)真正做到盘活货币存量,促使金融机构服务于实体经济,将服务目标由大中型企业向中小企业倾斜。

二、对证券公司的意义

中小企业私募债对券商的意义可以从纵向和横向两个方面来分析。

纵向发展,即加快投资银行业务的产业链的完善。就从目前的情况来看,股票发行业务、相关公司债券、企业债券等项目仍然是投资银行主要的营业收入来源。而中小企业私募债项目具有审批周期较快,发行的手续相对比较简便的特点,足以弥补私募债获取利润不高的缺陷,通过量带动利润,通过规模相应获取业务利润,从而能够有效地为证券服务商提升市场知名度。同时,对于某些具备良好经营情况、素质优良的企业,券商还可以建立由发行债券、三板或主板上市以及定向增发的一整套完整流畅的产业链条,从而有效增加券商在市场中获胜的能力。

券商也可通过中小企业私募债券完成横向发展,即将券商目前拥有的一系列部门,如投行业务部、资产管理部以及固定收益部等进行优化整合,形成集团优势。中小企业私募债充分体现了证券市场中高风险高回报的主要特征,一方面私募债产生的收益要远大于目前券商所经营的固定收益品种,通过此能够有效提升券商的投资回报比;另一方面,私募债也可以丰富券商产品设计的风险组合,通过差异化的投资服务提高券商的综合竞争力。比如广发证券推出的广发金管家弘利债券,就是国内首款投资于中小企业私募债的理财产品。

券商对待中小企业私募债业务时,眼光一定要看得更加长远,虽然券商在从事私募债发行服务业务方面所收取的佣金相对于其他业务来讲有一定的差距,大约只占全部收入的一到两个百分点。但是,远期来看,中小企业私募债爆发的时机已经不远,政府和市场已经重视到中小企业私募债的重要作用,也推出了相关的政策鼓励来支持私募债市场的发展,因此,长期来看相关服务有助于提高目前处于中等水平的券商的竞争实力,争取在目前竞争激烈的券商市场中争得一席之地。

三、中小企业在完善资本市场的结构、丰富资本市场品种方面具有很大的积极作用

一方面能够通过投资范围的扩大,吸引更多的投资者参与到资本市场的投资中来,如此一来债券市场一些应用的功能便得以放大。另一方面,多样化规模和期限为标志的公司收益率曲线可以逐步成为其他利率的参照标准之一,目前受银行管制的利率市场也能够实现市场化的转变。(胡恒松,刘静雨,2012)

四、优势分析

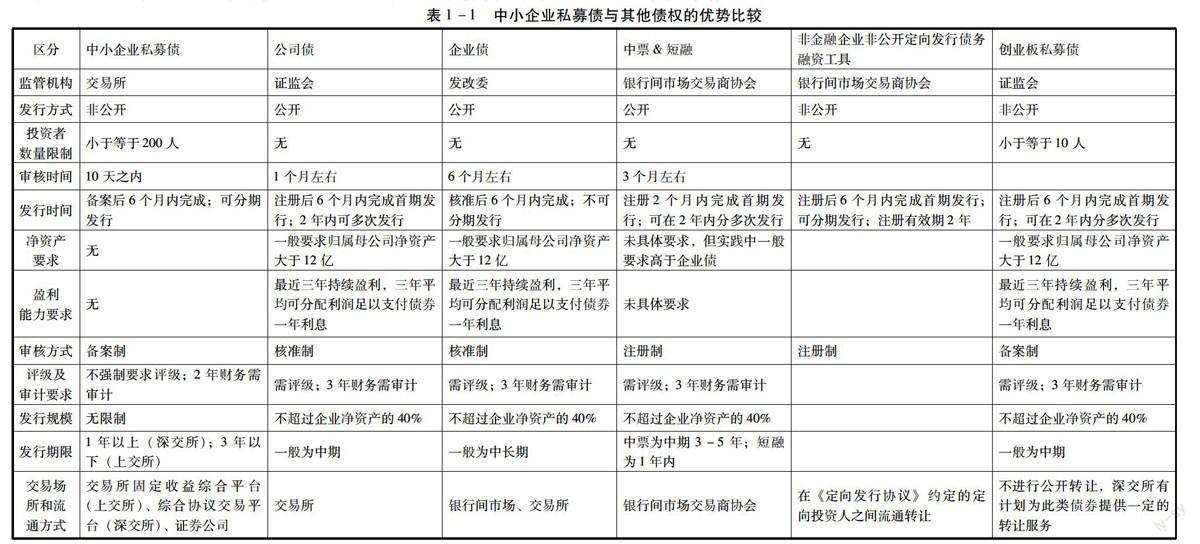

中小企业私募债券一个最为明显的优势就是其高度的市场化特征。相关债券的发行并非核准制,而是实行交易所备案制,交易所对材料的完整性进行核对。一旦材料齐全,企业和承销商便可以开展相关的工作,而关于债券的金额、利率、期限等方面的内容则具备更大的灵活性,发行人和承销商通过合同与债券购买人之间形成权利义务惯性。不仅如此,私募债对于企业的资产和经营能力的要求更具弹性,赋予了承销商更大的权力和义务,由承销商对发行人的相关资信水平与未来发展进行风险把控。以上都说明私募债的融资成本较其他证券品种的成本更低、而发行审批速度也能够有效提高,资金用途也不再僵化,优势比较明显,具体请参见表1-1。

表1-1 中小企业私募债与其他债权的优势比较

区分中小企业私募债公司债企业债中票&短融非金融企业非公开定向发行债务融资工具创业板私募债

监管机构交易所证监会发改委银行间市场交易商协会银行间市场交易商协会证监会

发行方式非公开公开公开公开非公开非公开

投资者数量限制小于等于200人无无无无小于等于10人

审核时间10天之内1个月左右6个月左右3个月左右

发行时间备案后6个月内完成;可分期发行注册后6个月内完成首期发行;2年内可多次发行核准后6个月内完成;不可分期发行注册2个月内完成首期发行;可在2年内分多次发行注册后6个月内完成首期发行;可分期发行;注册有效期2年注册后6个月内完成首期发行;可在2年内分多次发行

净资产要求无一般要求归属母公司净资产大于12亿一般要求归属母公司净资产大于12亿未具体要求,但实践中一般要求高于企业债 一般要求归属母公司净资产大于12亿

盈利能力要求无最近三年持续盈利,三年平均可分配利润足以支付债券一年利息最近三年持续盈利,三年平均可分配利润足以支付债券一年利息未具体要求 最近三年持续盈利,三年平均可分配利润足以支付债券一年利息

审核方式备案制核准制核准制注册制注册制备案制

评级及审计要求不强制要求评级;2年财务需审计需评级;3年财务需审计需评级;3年财务需审计需评级;3年财务需审计 需评级;3年财务需审计

发行规模无限制不超过企业净资产的40%不超过企业净资产的40%不超过企业净资产的40% 不超过企业净资产的40%

发行期限1年以上(深交所);3年以下(上交所)一般为中期一般为中长期中票为中期3-5年;短融为1年内 一般为中期

交易场所和流通方式交易所固定收益综合平台(上交所)、综合协议交易平台(深交所)、证券公司交易所银行间市场、交易所银行间市场交易商协会在《定向发行协议》约定的定向投资人之间流通转让不进行公开转让,深交所有计划为此类债券提供一定的转让服务

(作者单位:中信建投证券)

猜你喜欢

山东冶金(2019年1期)2019-03-30 01:35:28

职工法律天地·下半月(2017年8期)2017-07-24 15:24:52

中国财政年鉴(2017年0期)2017-07-04 08:49:20

大陆桥视野·下(2016年9期)2017-05-08 17:20:07

机构与行政(2017年2期)2017-03-21 15:23:00

海外星云(2016年12期)2016-06-29 22:33:24

创业家(2015年7期)2015-02-27 07:54:17

声屏世界(2014年6期)2014-02-28 15:18:08

投资与理财(2009年18期)2009-09-30 06:18:16

投资与理财(2009年15期)2009-08-22 07:35:46