中国尿素市场分析与趋势展望

2015-05-30 18:35:56张素敏蒋云峰邓蜀平

中国市场 2015年42期

张素敏 蒋云峰 邓蜀平

[摘要]介绍了近年来我国尿素供求关系的变化,分析了我国尿素的市场规律与影响因素。未来几年,我国尿素生产装置大型化发展,产能向资源地转移,车用尿素等工业需求增速,将有利于缓解产能过剩现状。

[关键词]产能区域分布变化;原料结构;有效产能;产量区域分布

[DOI]10.13939/j.cnki.zgsc.2015.42.104

1近年来我国尿素供求关系的变化

1.1产能变化情况

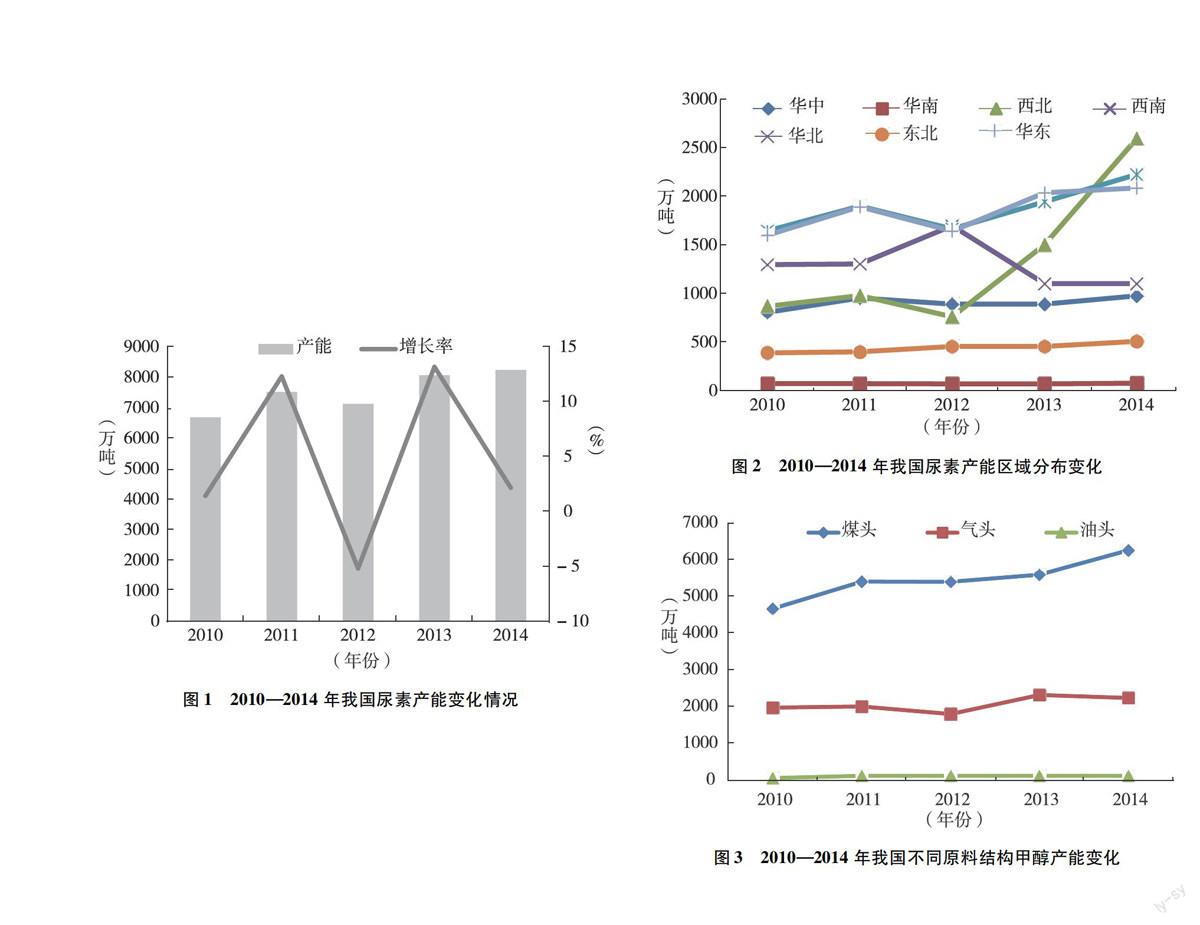

据中国氮肥工业协会统计,2014年我国尿素产能为8245万吨,累计新增产能675万吨,淘汰产能500万吨,净增175万吨,同比增长2.2%,比2010年增长23.2%,见图1。

图12010—2014年我国尿素产能变化情况

1.1.1产能区域分布变化

2010—2014年我国尿素产能区域分布变化如图2所示。2014年,全国各区域尿素产能分布情况:西北27.1%,华北23.2%,华东21.8%,西南11.5%,华中10.2%,东北5.3%,华南0.8%。产能向资源地转移,与消费地背离趋势明显。西北地区的尿素产能增长最快,2014年度在建、已投产和近期将开工装置产能总计将达到2597万吨。

图22010—2014年我国尿素产能区域分布变化

1.1.2不同原料结构产能变化

2010—2014年我国不同原料结构尿素产能变化见图3。新增产能以煤为主,增长了33.96%,年均增长7.77%。2014年,我国尿素产能按原料分类的比例:煤70.91%,气27.7%,油1.39%。其中,气头尿素企业41家,产能2236万吨。

图32010—2014年我国不同原料结构甲醇产能变化

我国以天然气为原料的合成氨生产企业靠近原料产地,其中四川产能最大,其次是新疆、内蒙古和海南;以煤为原料的企业主要集中在无烟煤产地和农业主产区,其中山东产能最大,其次是山西和河南。

1.1.3有效产能

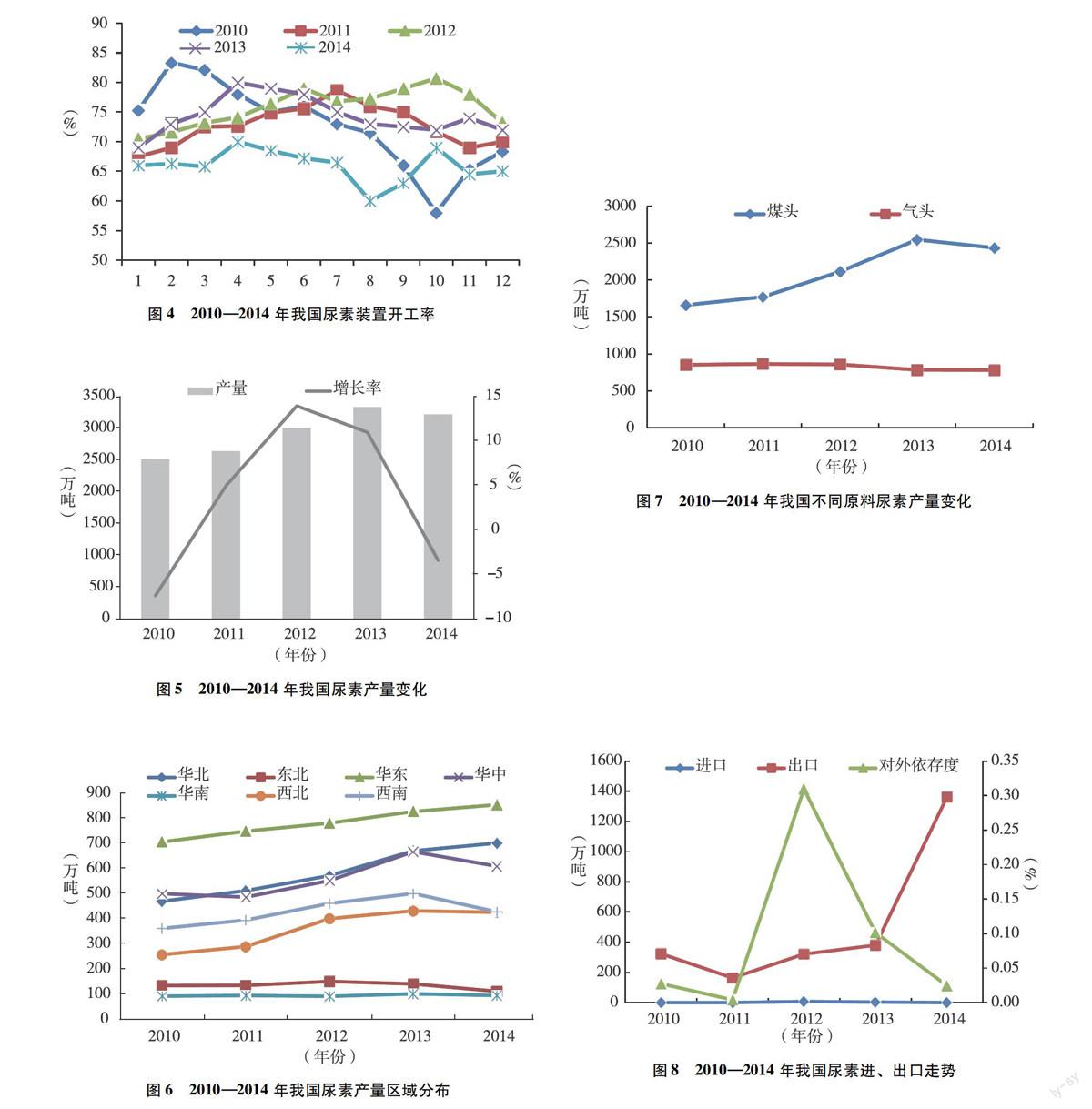

2010—2014年我国尿素装置开工率见图4。2014年国内生产企业开工率维持在65%~67%左右,部分厂家装置仍未复产,市场供应量有所减少。数据显示,2014年新增尿素产能610万吨,退出500产能万吨,仍有长期停产产能400万吨,有效产能7700万吨。

图42010—2014年我国尿素装置开工率

1.2产量变化情况

据中国氮肥工业协会统计,2014年中国尿素(折含N100%)产量达3217.83万吨,与2013年同期相比下降了3.5%。自2010年以来(除了2014年),中国尿素(折含N100%)产量整体保持稳步增长的态势,产量均高于2500万吨。2012年尿素增长率一度达到13.9%的高位,产量也是自2010年来首次突破3000万吨,达到3003.83万吨。以后的两年尿素产量增长率一直处于下滑的态势,到了2014年,出现了近五年来的首次负增长,与2013年3333.18万吨相比,减产超过100万吨,见图5。

图52010—2014年我国尿素产量变化

1.2.1产量区域分布

2010—2014年我国尿素产量区域分布见图6。2014年我国尿素产量區域分布情况:华东26.51%,华北21.77%,华中18.91%,西北13.21%,西南13.26%,华南2.91%,东北3.42%。华东和华北地区是全国尿素的主要供给基地,2014年华东和华北地区尿素产量合计为1554万吨,占全国总产量的48.28%;与2010年相比,华东和华北地区产量增加32.3%,年均增幅7.3%。

图62010—2014年我国尿素产量区域分布

1.2.2不同原料产量变化

2010—2014年我国不同原料尿素产量变化如图7所示。2014年我国以煤为原料的尿素产量占75.7%,气头(天然气和焦炉气)占24.3%。2010—2014年新增尿素产能主要以煤为原料。

图72010—2014年我国不同原料尿素产量变化

1.2.3进出口情况

2010—2014年我国尿素进、出口走势见图8。2014年,我国进口尿素0.59万吨(折纯),与2010年相当;出口1361.6万吨(折纯),同比增长2.58倍,比2010年增长3.21倍;我国尿素对外依存率很低,2012年最高为0.31%。2014年我国尿素出口量大幅增长的主要原因是出口关税下降,导致出口贸易活跃。

图82010—2014年我国尿素进、出口走势

1.2.4消费情况

2010—2014年我国尿素消费变化见图9,可以看出,近几年农业需求维持平稳,工业需求每年递增。2014年我国尿素消费情况:农业消费4350万吨(实物),工业消费1450万吨(实物)。农业消费一直是尿素主要的消费领域。

图92010—2014年我国尿素消费变化

2市场走势分析及影响因素

2.1市场走势分析

2010—2015年我国尿素平均出厂价走势见图10。2010年,受煤电、天然气供应紧张影响,国内尿素价格延续2009年的高位在1750~1850元/吨的价格开场,从3月开始,国内尿素市场直线下滑,仅一个月时间就跌到了谷底,下半年尿素价格上涨了约400元/吨左右,基本恢复到年初价格;2011年国内尿素市场出现淡季不淡行情,尿素价格持续高位运行,价格在1950~2310元/吨;2012年尿素市场跌宕起伏,大幅震荡,上半年价格创出自2009年以来新高,但5月中下旬后,价格开始下跌,波动幅度高达600元/吨,年底价格再度上行,全年总体表现较好;2013年尿素市场却遭遇非常惨烈的滑铁卢,价格在1550~2300元/吨。2014年氮肥市场供大于求,尿素价格保持低位运行;2015年上半年,在政策支持、出口拉动等利好的支撑下,国内尿素市场价格呈现稳中上涨趋势。

图102010—2015年我国尿素平均出厂价走势

2.2影响因素

2.2.1用肥季度

据媒体统计:每年农业旺季(1~7月)全国的农业尿素用量约占全年需求量的70%以上,特别是春耕期间。若下游市场反馈为库存不足,尿素价格便有支撑。农业传统淡季从7月下旬开始,持续到10月或更长。这段时间内,农业需求疲软,工业需求有限,尿素市场供求过剩。

2.2.2原材料价格

原材料价格决定尿素制造成本和边际效益,是尿素底部价格的一个较有力的支撑。

2.2.3开工率

我国是全球最大的化肥生产国和消费国,是尿素市场竞争的重点地区。因此,在尿素产能过剩的现状下,企业开工率降低、减少流通环节库存和出口集港量,特别是开工率水平下降至供需平衡的水平将有利于尿素价格保持较高水平。

2.2.4国家的出口关税、退税政策

国家出于对尿素供需平衡的考虑,以满足内需为前提,每年都在对尿素出口关税进行调整,近十年尿素出口关税政策见下表。据统计,2011全年尿素出口量355.9万吨;2012年总出口尿素量就达到了694.8万吨;2013年总出口量增加到了826.5萬吨;2014年总出口量为1363万吨,2015年1~5月尿素出口为609万吨,取消淡旺季的税率调整将更有利于出口。从数据上不难看到出口关税、退税政策对于缓解内销压力的成绩。

近十年尿素出口关税政策表

2004年[]尿素产品暂停出口退税政策。

2005年[]尿素出口采取了严格的限制措施,继续对尿素暂停出口退税。1月1日~3月31日,尿素定额征收每吨260元出口暂定关税。6月1日~10月31日,尿素出口按30%征收关税,11月1日~12月31日,按15%征收关税。

2006年[]尿素等3项化肥类产品的关税配额税率暂定为1%。

2007年[]7月1日起,尿素不再享有出口退税政策,同时征收出口关税。2007年对尿素出口征收的是季节性暂定关税,具体标准为1~9月按出口额的30%征收,10~12月按15%征收。

2008年[]第一季度关税按照30%征收,第二、三季度按35%征收,第四季度按25%征收;4月20日开始对尿素出口加征100%的特别关税,9月1日开始又将特别关税提高到150%,从12月1日开始,淡季关税可低至10%。

2009年[]旺季(2~6月,9月1日~11月15日)出口关税为110%;淡季(1月、7~8月、11月16日~12月31日)出口化肥设定基准价格,淡季出口关税由125%~185%降低为10%~110%。

2010年[]尿素出口关税实现旺淡季制,出口价格不高于基准价格,旺季税率110%,淡季7%。

2011年[]旺季(7~10月)税率110%,淡季税率7%,基准价格2100元/吨。

2012年[]尿素出口关税政策维持2011年淡旺季划分及税率,但明确说明计算税率时的出口价格不含关税。

2013年[]淡季(7~10月)当出口价格不高于基准价格时,7%;当出口价格高于基准价格时,税率=(1.07-基准价格/出口价格)×100%;旺季(1~6月,11~12月)税率=(1.07-基准价格/出口价格)×110%。

2014年[]淡季(7~10月)当出口价格不高于基准价格时,2%;当出口价格高于基准价格时,税率=(1.02-基准价格/出口价格)×100%;旺季(1~6月,11~12月)税率=淡季税率+75%。

2015年[]即取消全年淡旺季,统一征收税率80元/吨。

2.2.5下游产品的需求

我国现有尿素企业约200家,遍布全国20多个省、区,因此,我国尿素的价格主要受供求关系的影响,

下游需求的变化将对尿素市场产生直接影响。

3发展趋势

3.1新增与淘汰产能并存

据统计,2014年我国尿素产能为8245万吨,累计新增产能675万吨,淘汰产能500万吨,净增175万吨,2015年内蒙古、黑龙江、山西等地有新装置投产,预计淘汰退出的产能会更多。从产能看,尿素行业出现了新增产能和淘汰产能并存的局面。

3.2产能向资源地转移

“十二五”期间,内蒙古、新疆、山西等丰富煤炭资源,陆续建设一批大型先进尿素生产装置。截至2016年,内蒙古、新疆、山西尿素产能合计3152万吨,产能过剩2900万吨。尿素产业向西部资源地转移,生产与消费地距离拉长,运输、仓储在尿素市场的影响作用增大,成为未来市场博弈的优势资源。

3.3产业集中度明显提高,企业规模大型化

2013年,我国尿素产能大于或等于50万t/a的企业达到62家,合计产能达到4747万t/a,占尿素总产能的59%。

3.4工业需求将趋热

近年来,尿素的农业需求维持平稳,工业需求每年递增,预计2015年工业需求保持6%~8%的增速,对尿素需求量在1600万吨,同比增加100万吨。主要增量来自人造板,火电、水泥烟气脱硝,车用尿素等。截至2016年,占比将涨至15%。

参考文献:

[1]北京东方艾格农业咨询有限公司.2010—2011年度中国化肥市场回顾与展望[J]. 化工设计通讯,2011,37(2):13-33.

[2]曹占高,张荣.2012年我国尿素工业装置及产量、消耗情况[J].化肥工业,2013,40(6):28-30.

[3]周和平.2014年尿素市场走势分析及2015 年展望[J].氮肥技术,2015 ,36(2):52-54.

[4]智研.2015年中国尿素企业开工率浅析[R]. 智研咨询编制,2015.

[5]吴宁.2013年尿素行情回顾[EB/OL].(2014-01-17).http://www.nzdb.com.cn/bencandy.php?fid=75&id=62578.

[6]周和平.2014年尿素市场:供应宽松需求缓增[J].种植天地,2014(2):30.

[7]中肥网农资通.2014年中国化肥网尿素市场年报[EB/OL]. (2015-02-17).http://vip.fert.cn/view.asp?id=1440980.