工薪阶层家庭财务规划

2015-05-30 09:04孔亚威

大众理财顾问 2015年6期

孔亚威

工薪阶层是指依靠务工获取薪金收入的人群。由于他们每月按时领取工资,没有其他主动收入,更需要做好家庭财务规划。家庭财务规划以管钱为中心,通过抓好攒钱、护钱、生钱3个环节,管好家庭现在和未来生活的现金流,让家庭资产在保值的基础上实现持续、稳定的增长,使家人任何时候都“有钱花”,进而实现人生当中的各种责任目标和欲望目标。那么,工薪阶层如何才能做好家庭的财务规划?

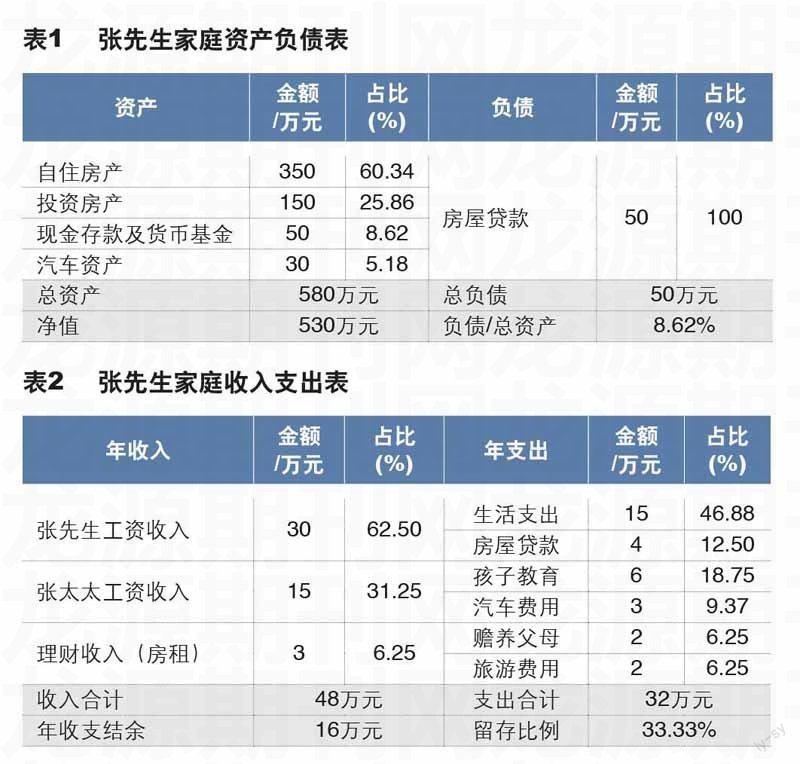

张先生35岁,外企员工,年收入30万元;张太太35岁,公务员,年收入15万元;儿子5岁,上幼儿园。张先生夫妻均缴纳社保,未配置任何商业保险。张先生家庭的实物资产是2套房产:一套用于自住,市值约350万元,无贷款;另一套位于郊区,用于投资,市值约150万元,剩余贷款50万元。金融资产为银行存款和一些货币基金,共计50万元。张先生和张太太平时都比较忙,没有时间关注家庭财务安全状况,更没有多余精力进行财务规划。

1 家庭财务状况诊断

张先生家庭的资产负债及收入支出状况见表1、表2。

从表1、表2来看,张先生家庭财务状况存在以下问题。

(1)资产利用不充分,被动收入少。家庭资产过于集中,大部分为实物房产,流动性差,再投资循环慢,收益低。

(2)家庭成员的风险保障不足。工薪家庭最大的资本是人力资本,他们是创造收入的主要来源。在事业的上升期和重大责任期,张先生夫妇必须做好风险保障,一旦发生重大疾病或意外风险,社保虽然可以覆盖一部分医疗费用,但大部分费用(非社保药、护理费、疗养费等)都需自己承担,这将使家庭现有资产快速流失。同时因为治疗期间无法工作,家庭收入将会在短期内锐减。更严重的是,如果家庭成员在风险事故中丧失劳动能力或身故,将导致收入终断,家庭便会失去部分经济来源,生活会变得非常困难。因此,工薪家庭需要提前做好有效的风险损失转移和收入损失补偿。

(3)子女教育金无完整规划。子女的教育金是一种刚性需求。如何确保资金在孩子需要时能及时、足额地到位?如何提前将孩子未来所需要的教育金备齐?家庭支柱的身体健康状况及稳定的收入来源是保证教育金及时、足额积累的前提。此外,还需要提前将这笔钱“锁死”,专款专用于未来孩子的教育支出。

(4)养老生存金暂无规划。目前我国的平均养老金替代率只有42%,工薪族退休后,家庭失去了主要收入来源,如何保证生活品质不降低?如何保证稳定的、与生命等长的养老金现金流?这就需要在有主动收入能力时提前做好养老金规划,以补充养老金替代率的不足。

2 理财规划建议

2.1 现金管理

现金是家庭最基本的资产,现金管理的目的是解决家庭日常生活开支,其他任何形式的资产最终都要转化成现金用于家庭的生活开支。

科学的现金管理是让流动资金满足6个月的生活支出,要求流动性强,随用随取。现金的流动性虽然较高,但无法实现保值增值,购买力逐年下降,所以不建议配置比例太高。

银行储蓄、信用卡、短期理财都是比较常见的现金管理渠道。

2.2 风险管理

风险管理是家庭财务的防火墙,它虽不能改善我们的生活质量,但可以防止我们的生活被改变。风险管理的目标是解决大病或意外发生时家庭面临的财务缺口,完成失能或身故后未完成的家庭责任。配置给付型重疾险、意外险和终身寿险是进行风险管理的主要渠道。这部分资产也称为“放大性资产”,即平时“存入”小钱,需要时获得大钱。当风险发生时,保险公司将会按合同金额即时赔付现金,用作被保险人当期治疗费和家人生活费。对于返还型保险产品,如果保险期限内没有风险发生,这笔钱相当于储蓄,必要时可以退还回来。张先生家庭的保障方案见表3。

2.3 储蓄管理

储蓄管理的目的是解决子女教育金、退休养老金的刚性需求,提前为未来生活做准备,这类资产在足球比赛阵容中属于中场型选手——进可攻、退可守。经济衰退时,可抵御降息和投资市场下行的双重风险;经济繁荣时,能很好地捕捉投资热点。

子女教育金和退休养老金都具有豁免功能,且具有强制储蓄、专款专用的特性,因此可以提前锁死,按期返还。保证未来孩子到了上学年龄或自己到了退休年龄,这些钱可以准时到位。张先生家庭的储蓄方案见表4。

2.4 投资管理

投资管理的目的是让钱流动起来,用钱赚钱,增加被动收入,最终实现财务自由。做好现金管理、风险管理、储蓄管理3个账户的规划后,剩余的资产就是进攻型资产——可以用来进行投资,利用所得的收益提高家庭的生活品质,即使发生亏损也不会影响家庭最基本的生活底线。投资账户要综合考虑资金的安全性、流动性、收益性。

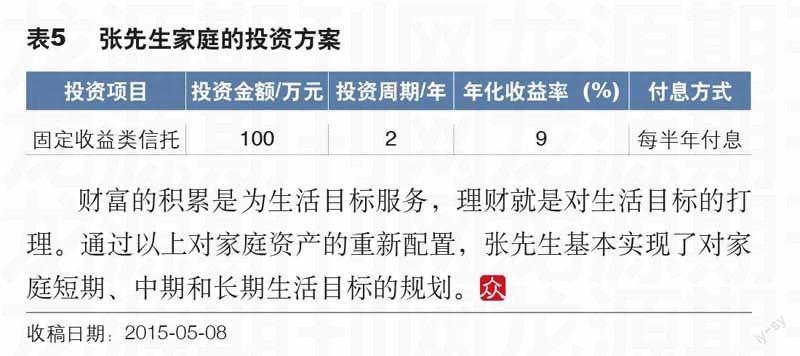

固定收益类信托或阳光私募都是工薪家庭可以考虑的投资渠道。建议张先生将流动性差、收益率低的投资房产变现并配置为信托产品。考虑到这部分资产占张先生总资产比例很高,建议他购买安全性高、中等收益的固定收益类信托。张先生家庭的投资方案见表5。

财富的积累是为生活目标服务,理财就是对生活目标的打理。通过以上对家庭资产的重新配置,张先生基本实现了对家庭短期、中期和长期生活目标的规划。

收稿日期:2015-05-08

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23

河北金融年鉴(2021年0期)2021-08-25

理财·市场版(2021年7期)2021-08-25

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

社会科学(2016年6期)2016-06-15

四川师范大学学报(自然科学版)(2015年2期)2015-02-28

福利中国(2015年1期)2015-01-03

当代工人(A版)(2014年14期)2014-04-21