国企高管报酬定价机制研究

2015-05-30 03:31:47张莉艳周会斌

现代管理科学 2015年7期

张莉艳 周会斌

摘要:國企高管对自身报酬定价的较强控制力决定了其报酬激励机制的扭曲和低效,在代理理论解释乏力的情况下,从经理权力理论的角度进行分析会更有说服力。基于此,文章从管理层权力理论的视角对国企高管的报酬定价机制做出新的解释。认为高管之所以能够影响自身报酬定价,是由于在国企产权安排和治理机制存在缺陷的制度背景下,结合长期积累的社会资本具备了一种“超权力”,从而通过报酬方案的制订攫取了更多的控制权收益。

关键词:国企高管;报酬定价;超权力

当前,国企高管报酬定价机制存在着诸多问题,突出表现为报酬定价缺乏合理依据、报酬水平与业绩的不相关或弱相关、报酬定价缺乏透明性、信息披露制度不健全以及报酬定价缺乏独立性。其中,报酬定价缺乏独立性是国企高管定价机制最为严重与根本的缺陷,即高管对自身报酬定价具备相当的影响力。究其原因,很大程度上是由国企所有者缺位、国有股一股独大下内部人控制严重等问题引发的高管“超权力”所致。高管权力过渡膨胀,高管给自己定报酬的现象在国企中广泛存在,可以说国企高管的报酬激励机制是扭曲的、失灵的,或者说存在X效率。然而,综观国内现有相关文献,主要集中于高管报酬水平与公司价值、公司业绩等相关性实证研究,且研究的结论往往不一致。尽管有些学者从权力理论的角度进行了相关理论与实证研究,但针对国企高管报酬定价机制的特殊性,从权力角度研究国企高管“超权力”的形成机制却很少。基于此,本文试图从管理层权力理论的视角对国企高管的报酬定价机制做出新的解释。

一、 管理层权力理论对管理层报酬定价机制的解释

代理理论认为通过设计最优契约可以使代理人和委托人的利益保持一致,实现激励相容,由此推出高管的报酬策略应该和企业业绩的变化正相关。近年来越来越多的研究表明,在报酬契约的谈判过程中,管理层具有较强的讨价还价优势,从而有利于获取自利的报酬契约条款。因此,通过报酬设计的激励并不必然能解决代理问题,反而本身可能成为代理问题引发的一个原因,由此引发了经理主义视角下的管理层权力理论的探讨。现有许多研究文献也发现,企业高管在很大程度上确实能够影响甚至可以决定自己的薪酬水平。其中,Yermack研究发现CEO 总是在公司的利好消息公布之前获得股票期权,并据此推断出结论,认为公司CEO能够影响甚至决定自身薪酬条款制订。Conyon通过实证研究发现,40%的企业薪酬委员会中有CEO 或其他执行董事成员等高管参与,因此薪酬委员会并不能独立决定高管薪酬制订。此外,Bebchuk和Fried 等还提出了两个重要概念——“激怒成本”(Outrage cost)和“掩饰”(Camourflage),来更进一步揭示了董事会可以违背股东利益,导致了激励的稀释、扭曲和公司治理结构的损害,强加了股东更多的代理成本的机理。关于经理权力的构成与衡量,现有文献或多或少受到了Finkelstein关于权力构成的研究结论的影响,认为经理权力有所有权权力、结构权力、专家权力和声望权力。在具体操作上,经理权力理论的主要观点多数是基于实证研究得出的。采用的权力衡量指标包括是否存在大股东、总经理任期、董事会规模和内部董事比例、总经理薪酬占前五位高管薪酬总额的比例、是否实际控制人或创始人兼任、国企金字塔的控制链条深度等。

总之,管理层权力理论强调董事会不能完全控制管理层报酬契约的设计,在制定经理报酬计划上董事会并没有有效地发挥作用,因此管理层有能力影响他们自身的报酬结构和水平,也有能力采取寻租行为,经理掩盖寻租行为的愿望会促使最终达成次优的报酬合约,造成激励机制的扭曲和激励效应的稀释,最终会损坏股东价值。下文将从权力理论的角度具体分析国企高管的“超权力”形成机制。

二、 国企高管“超权力”的形成

以上分析可知,高管在报酬定价过程中利用权力施加影响力是不争的事实,高管自己给自己定报酬的现象不在少数。按照最优契约理论的假设,符合股东利益最大化水平而配置给高管的权力水平就是最优的,否则权力要么偏低要么偏高,即报酬契约存在X效率。国有企业的特殊制度安排决定了国企高管普遍具有“超权力”。按照青木的制度互补理论,国企高管的这种“超权力”是多种制度要素互补而成的,本文认为主要包括以下几个因素:

1. 国企产权安排的先天缺陷。国有企业的产权属于全体人民,因此客观上来说,其产权只能由国家政府代表全体人民行使所有权。但是由于国家的非人格化,决定其必须将经营权委托给自然人,结果必然产生了国有企业的所有权虚置,造成经营权的强化和所有权的弱化。而所有权与经营权的非对称配置必然产生的矛盾是收益权与控制权的严重分离,即拥有很大法定收益权的国家却不掌握控制权,而拥有很大控制权的高管却只有有限的收益权。可以说,国企所有权虚置是由国有企业的性质决定的,内生于国企产权安排制度,因此是国企产权安排的一种先天缺陷,这种先天缺陷必然导致了国企高管权力与责任的严重不对称。

首先,国企产权的虚置导致从国家到地方的各级国家产权代表对企业高管监督和约束的弱化。赚了钱是国家的,得罪人的成本由自己来承担,没有人有足够的动力和压力来认真行使所有权代表的职责,因此,对国家产权代表的监督职能的激励严重不足,监督的弱化使得国企高管的权力相对强化;其次,监督职能的激励弱化加之对国企内部信息获取的严重不足导致各级国家产权代表的“廉价投票权”。国有资产的保值增值与政府的经济利益缺乏必然的联系,对企业内部经营信息的掌握又严重不足,在涉及重大投票事项如国企高管的报酬定价的时候,政府相关负责人采取睁一只眼闭一只眼的态度,只要不太出格,就会“慷慨”地准予通过。廉价投票权使得国企高管的权力再次得到放任。

2. 国企上市公司治理机制的缺陷。我国国企普遍存在的一现象是股权集中度高,国有股一股独大,国有股东在董事会中具有绝对的投票权和决策权,中小股东的影响力微乎其微。而作为控股股东“法定代表”的国企高管人员,以行政任命的方式作为国企上市公司的总经理、董事长甚至两职合一,对公司形成了“超强控制”,即所谓的内部人控制。因此,作为国有控股的上市公司,一方面即出现“超强控制”,即大股东控制董事会,而中小股东边缘化和大股东异化;另一方面则出现“超弱控制”,即国企高管实施个人利益侵占,包括提高薪酬、在职消费以及权力寻租的行为。在国有产权虚置、缺乏监督和中小股东利益制衡无效的情况下,国企高管权力膨胀,内部人控制严重,高管的“超权力”自然形成。

國有上市公司的外部治理机制同样存在诸多问题。首先,国有产权的虚置和多级代理链条的存在,使得政府在行使国企监督职能时动力先天不足、监督能力低下,加之政府目标的多元化和对国企的“父爱”情结,导致国有企业的各级主管部门对国企高管权力放任有余,监督不足,政府对国企的外部监管机制效率低下。其次,尽管实施了股权分置改革,但国有股仍基本上处于限制流动状态,国有股一股独大的局面依旧,控制权市场对国企高管的激励和约束机制也就无从谈起。第三,我国的经理人市场总体发展滞后,经理人才缺乏,经理经营能力的信号显示不足,国企高管的行政任命制使得外部优秀的职业经理人很难介入国企高管职位,经理人市场的外部竞争机制对国企高管的激励和约束效应缺失。最后,我国证券市场在信息的披露以及信息的传递和资本市场的监管机制还存在诸多弊端和漏洞,上市公司的信息披露不充分、不及时甚至发布虚假信息的现象依然时有发生。这种信息优势使得国企高管的权力更加强大。国企外部治理机制的不完善直接或间接的促成了高管“超权力”的形成。

3. 国企高管丰厚的社会资本。Gomez-Mejia指出关系治理应在委托代理机制分析中不应该被忽略的一个重要因素。国企高管拥有很强的社会资本,这是指企业高管在其社会交往的人际关系中获得的资源,最终可以转化为高管权力的一部分。因此,高管的社会资本也是其“超权力”的来源之一。国企高管的行政任命制和上级主管部门监督动力的不足,使得高管只要“搞定”了上级主管就获得了其“超权力”的法定基础。他们实际上已具备了很强的寻租能力来完成所需要的寻租活动,最典型的就是高管在自身报酬定价中较强的影响力。高管的社会资本不仅来自上级主管部门,还来自于企业内部。行政任命赋予了国企高管超强的“法定”基础,内部竞争对手很难撼动其法定地位,在“官本位”思想浓郁的氛围内,下属的升职更多的寄希望于上级的“升官离职”,因此高管下属倾向于“团结”在其周围,积极跟高管搞好关系,期待自己在未来“接班人”竞争中获得现任高管的推荐和支持。高管还可以通过控制董事与独立董事提名的方式控制董事会和独立董事为主组成的薪酬和审计等专业委员会,那些连锁董事也会更加配合国企高管的行动,所谓的独立董事“不独立不懂事”现象也就再正常不过了。按照董事会资源基础理论,董事会可以提供董事会资本,而这些董事会资本的运用则主要掌握在企业高管手中。因此,国企高管通过与上级主管、下属和董事会之间建立了丰厚的社会资本,这些社会资本最终转化为高管的一种权力回报,即丰厚的社会资本转化为高管“超权力”的一部分。

三、 国企高管“超权力”的形成机制及在自身报酬定价中的体现

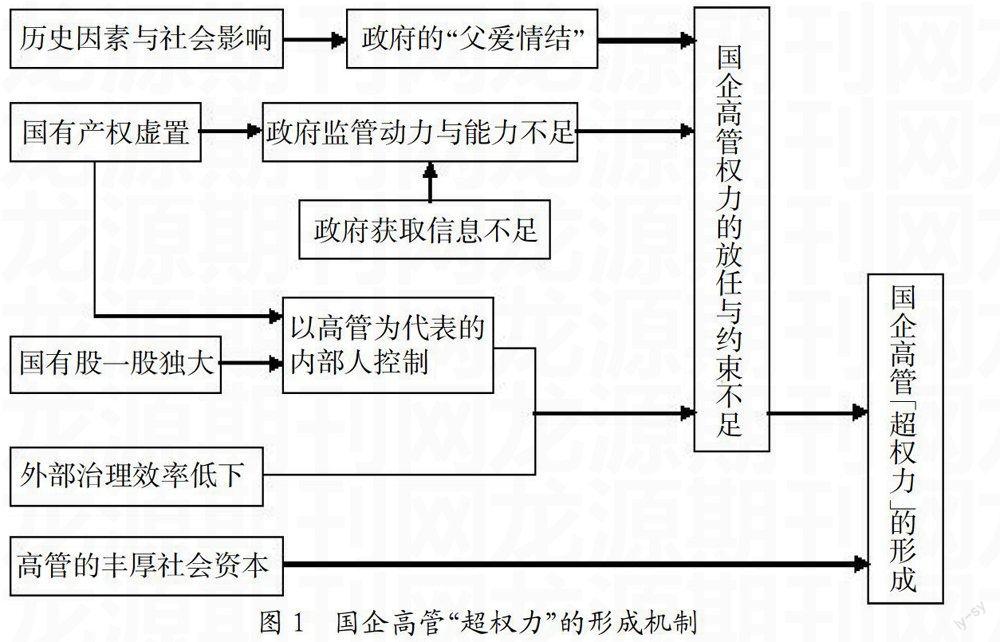

1. 国企高管“超权力”的形成机制。从制度变迁的角度看,国企上市公司高管“超权力”的形成还有其历史因素,即国企由于其历史背景以及上市过程中政府的积极推动以及上市后承担的对母公司的责任甚至对当地政府和社会的巨大影响,都使得政府对国企怀有强烈的“父爱”情结,上市公司高管具有了与政府讨价还价的资本。可以说,国有企业的特殊产权安排,即国有产权虚置造成的“所有者缺位”是国有企业效率低下(排除垄断因素)的根本原因,在政府目标多元化、没有人真正有足够的动力代表国家产权行使所有者的监督职能时,加之缺乏对企业内部信息的获取,也没有人有足够的能力代表国家产权行使所有者的监督职能,所有者监督职能的不足从根本上造成了对国企高管制约的乏力和高管权力的放任。在所有者缺位的情况下,国有股一股独大的产权结构特点又为高管作为内部人控制企业提供了制度基础。在控制权市场缺失、经理人市场难以介入、法律监管和信息披露制度不完善的低效率外部治理机制下,国企高管利用制度攫取和自身积累的丰厚社会资本,有形和无形中“造就”了自身的“超权力”,其形成机制如图1所示。

2. 国企高管“超权力”在自身报酬定价中的体现。国有企业的所有者缺位、国有股一股独大的产权特点为高管为代表的内部人实施强有力的内部控制提供了制度基础,在控制权市场、经理人市场、政策法规等外部治理机制的低效率约束下,国企高管的权力缺乏制约,加之国企对国家和地方政府的重大社会影响力,政府对国有企业始终怀有“父爱情结”,国企高管的权力更加放任。在权力缺乏制约与自利动机下,高管有动力也有相当的能力影响自身的报酬定价,从而形成自身利益最大化的报酬契约。国企高管的“超权力”在自身报酬定价中的影响主要体现在:

第一,高管利用权力制定较高的货币薪酬。尽管多数国企高管具有相应的行政级别,政府对国企高管的货币薪酬做出了一定的限制,但是国企高管有动力也有能力利用权力与上级主管讨价还价,为自身争取到最大化的货币薪酬。

第二,高管权力的运用使得自身报酬与企业盈利亏损业绩具有更加明显的非相关性,即薪酬与盈利业绩敏相关性会更高,但是与亏损业绩敏感度更低。尽管报酬与业绩的非对称性设计符合保健-激励原则,但高管完全有能力动用权力使得董事会通过对自己更为有利的薪酬设计。

第三,高管利用权力采取盈余管理行为提高自身报酬。在实施管理层激励方案中,如果采取以盈余为基础的报酬契约,高管有动机和能力采取使自身报酬最大化的会计政策,如操控应计项目和线下项目将利润与高管报酬正挂钩,随着高官报酬与会计业绩敏感度的增加,高管操控盈余的动机会更强。

第四,高管运用权力在股权激励中寻租。由于国企高管的权力缺乏制约,股权激励方案往往变相地成为高管权力寻租运动,高管可以采取诸如“软约束”业绩股票和平价期权甚至在股价低于行权价时采取期权重置等方案为自身谋取利益。

第五,高管利用权力享受最大化在职消费。由于国企高管的剩余收益权与控制权严重不对称,代理问题突出的表现为高管充分利用在职消费来获取控制权收益,其权力越大,就越有可能实施这种机会主义行为。

参考文献:

[1] 高文亮,陈镜宇.管理层权力理论研究最新进展[J].财会通讯,2012,(7)下:101-105.

[2] 陈家田,储节旺.国外上市公司高管薪酬研究——基于多理论视角[J].软科学,2012,(6):115-118.

[3] Conyon M J,S L Peck.Board Control,Remuneration Committees and Top Management Compensation[J].Academy of Management Journal,1998,41(2):146-157.

[4] Bebchuk, L.and Cremers, M.,etc. The CEO Pay Slice[J].Journal of Financial Economics,2011,(102):199-221.

[5] Finkelstein,sydney.Power in Top Management T- eams: Dimensions, Measurement, and Validation[J].Academy of Management Journal,1992,35(3):505-538.

[6] 盧锐.管理层权力、薪酬激励与绩效——基于中国证券市场的理论与实证研究[M].北京:经济科学出版社,2008.

[7] Gomez-Mejia L R,Wiseman R M. Reframing Executive Compensation: An Assessment and Outlook[J].Journal of Management,1997(23):291-374.

[8] 唐清泉.知识型花瓶式有威慑作用的独立董事——我国实施独立董事制度的动机研究[M].广州:中山大学出版社,2005.

[9] 杜雯翠.垄断优势、高管贡献与高管薪酬[J].当代财经,2015,(1):66-76.

[10] 罗宏,曾永良,刘宝华.国有企业高管薪酬、公司治理与费用粘性[J].经济经纬,2015,(3):99-104.

基金项目:山西省高等学校哲社科学研究项目“国有企业产权形式的适应性效率研究”(项目号:2014234);山西财经大学青年科研基金项目“国有企业母子公司管控研究”(项目号:QN-2014006)。文中将“高管”界定为董事长、CEO和总经理。

作者简介:张莉艳(1978-),女,汉族,山西省晋城市人,山西财经大学工商管理学院讲师,首都经济贸易大学工商管理学院博士生,研究方向为公司治理;周会斌(1977-),男,汉族,山东省邹平市人,山东工商学院经济学院讲师,首都经济贸易大学工商管理学院博士生,研究方向为公司治理。

收稿日期:2015-05-20。