中国经济新常态背景下对公司治理评价的思考

2015-05-30 03:15:48齐岳廖科智

现代管理科学 2015年7期

齐岳 廖科智

摘要:文章从内部治理的角度梳理了国内外公司治理评价的主要研究,我们将回顾的重点放在各评价体系的结构及指数的具体构建过程。然后,我们选取了两组治理业绩显著不同的公司进行打分,发现仅从静态公司治理制度难以合理评价公司治理质量。公司治理评价需从机制角度进行扩展,社会责任指标、人物特征指标、财务信息指标成为治理指标更新的可能方向。最后,提出了关于建立一个在中国经济新常态背景下简单易行,客观有效的公司治理评价体系的构想,对未来的研究方向进行了展望。

关键词:公司治理评价;中国经济新常态;治理指数

一、 引言

中国经济新常态倡导产业优化与环境保护,为公司治理提供了新思路,建立合理有效的公司治理评价体系有利于优化资源配置结构。

国内外现有研究对公司治理概念范围界定存在不同观点,以公司治理评价为核心的讨论呈现出不同的方向,Keasey等(1997)总结了公司治理理论研究的四种主要模型,即所有者—代理人模型,短视市场模型,高管权利滥用模型以及利益相关者模型,但主流的观点仍是将股东权益保护作为公司治理的核心。

因此,本文选取所有者—代理人的模型,基于公司治理是保护投资者取得投资收益的治理机制运作(Shleifer & Vishny,1997)的观点,结合新常态的背景,对主要内部治理评价机制进行了系统的梳理。随后对两组公司治理业绩显著不同的企业进行公司治理计分比较,试图对公司治理评价体系有效性和研究新思路進行探讨。最后,进行总结并指出未来研究方向。

二、 治理评价文献梳理

1. 国外主要文献梳理。早期的公司治理评价都只将关注点放在某一个治理要素上,如独立董事在董事会中占比和二元性(董事长与总经理是否兼任)。但随着相对全面的公司治理数据库的出现,综合指数评价方式逐渐成为公司治理评价的主流。21世纪初,安然、世通事件的发生引起了对公司治理评价的广泛关注。

近年来国外的公司治理理论研究取得了不少新的研究成果,为公司治理评价体系的指标选择提供了新的思路,如CESARE FRACASSI和GEOFFREY TATE(2012)用数据证明了总经理与外部董事的外部网络关系(如曾在同一公司为同事,有相同的教育背景)会削弱董事会对总经理的监管;MARIASSUNTA等(2014)以中国上市公司董事为样本,实证了新兴国家上市公司董事具有在公司治理质量较好的国家受教育的背景对公司价值具有正向作用。

总的来说,国外公司治理评价系统覆盖的范围不断扩展,考虑的因素也越来越充分,逐渐由单一因素评价逐渐转变为综合指数评价,并且不少学者正在探索简单易行却切实有效的评价体系的建立。但是由于公司治理理论对其范围尚无一个公认的界定,故公司治理评价指标的选择仍存在很大争议。

2. 国内主要文献梳理。中国证监会于2002年1月7日颁布《上市公司治理准则》,从股东权利、董事会职责、监事会职责、信息披露等方面对上市公司的公司治理提出了要求。在此基础上,中国公司治理综合评价的研究逐渐开始,学者借鉴国外成熟的治理评价体系,在结合中国公司特点的基础上提出公司治理评价方式。

南开大学公司治理研究中心公司治理评价课题组(2003)从中国治理环境出发,充分考虑上市公司治理结构特点从股东权益和控股股东、信息披露等6个维度构建公司治理评价指标体系,在国内首先开展上市公司治理评级研究,有力地指导了公司治理实践,取得了较好成果。但南开治理指数每年仅公布百强,且编制方法相对复杂,采用100制的打分方式,因此有不少学者探索了简化的打分方式。

潘福祥(2004)根据中国上市公司现实,从简化的角度考虑,在外部机构审核评价,经理人激励情况等四个分指标下选取11个指标,编制中国上市公司治理指数(CGI);白重恩(2005)等采用主成分分析法提取了二元性,外部董事控股,国有控股等8个变量构建了G指标来反映中国上市公司治理水平;李汉军和张俊喜(2006)则采用PCA的方法,将内部董事占比,信息披露等6项要素计算成一个指标,称为IG。

整体来看,国内的公司治理评价研究尽管起步较晚,但发展很快,以南开大学公司治理指数为代表的公司治理评价体系已经能比较有效地反映中国公司治理水平。但是,与国外研究相比,中国公司治理评价的发展仍相对滞后。为进一步对国内公司治理评价有效性和实用性进行探究,下一部分将通过实例对几种公司治理评价方式进行检验。

三、 各公司治理评价体系的评价效果

1. 样本选择与分析。本文从色诺芬经济金融数据库(CCER)的中国上市公司违规数据库查询了2011年~2013年度被证监会判定为违法违规的企业,通过梳理相关文献并进行网络查询,确定两家违规事件影响大且公司治理问题严重的企业。并通过行业和市值进行筛选,找出与之所处行业相同且市值相当的两家企业作为对比。通过筛选,本文选取的违规企业为万福生科(300268)和南纺股份(600250),与之相对比的企业分别为大北农(002385)和泰达股份(000652)。

2. 研究设计。为检验现有公司治理体系的有效性与实用性,本文对选取的两组样本企业进行公司治理打分评价比较。虽然南开大学公司治理指数在公司治理实践的验证下展现了较好结果,但由于其编制过程的复杂,披露内容的有限,故不对其进行检验;Ohlson会计模型的检验方式由公司治理业绩导出对公司治理质量评价,笔者认为这种方式虽然比较准确,但却没有解释公司治理评价的核心问题,即探讨影响企业公司治理的因素,故不对其进行检验。本文的评价方法主要分为三类:

(1)仅用公司治理制度层面因素评价公司治理质量,从董事会设置、监事会设置、经理层设置等治理制度层面因素构建治理指数评价公司治理质量。

(2)参照已有的公司治理评价体系,对样本企业的公司治理质量进行评价对比。本文引用潘福祥编制的CGI指数、白重恩等编制的G指标、李汉军等编制的IG指数进行评价。

(3)根据公司治理理论近年来的发展,引入企业社会责任、财务状况与信息披露、人物特征与关系信息指标对样本企业进行打分评价。

本文从新浪财经,样本公司的年报获取相关信息,对样本公司2011年~2013年的治理水平进行打分。通过打分评价,本文希望探讨三个问题,即仅从公司治理制度层面评价公司治理质量是否有效,已有的简化的公司治理评价体系是否有效,企业社会责任等治理因素对公司治理质量是否有影响。为简化研究过程,本文在构建评价体系过程中没有考虑权重问题,采用0-1变量打分方式直接进行加总。

3. 公司治理评价过程与效果。

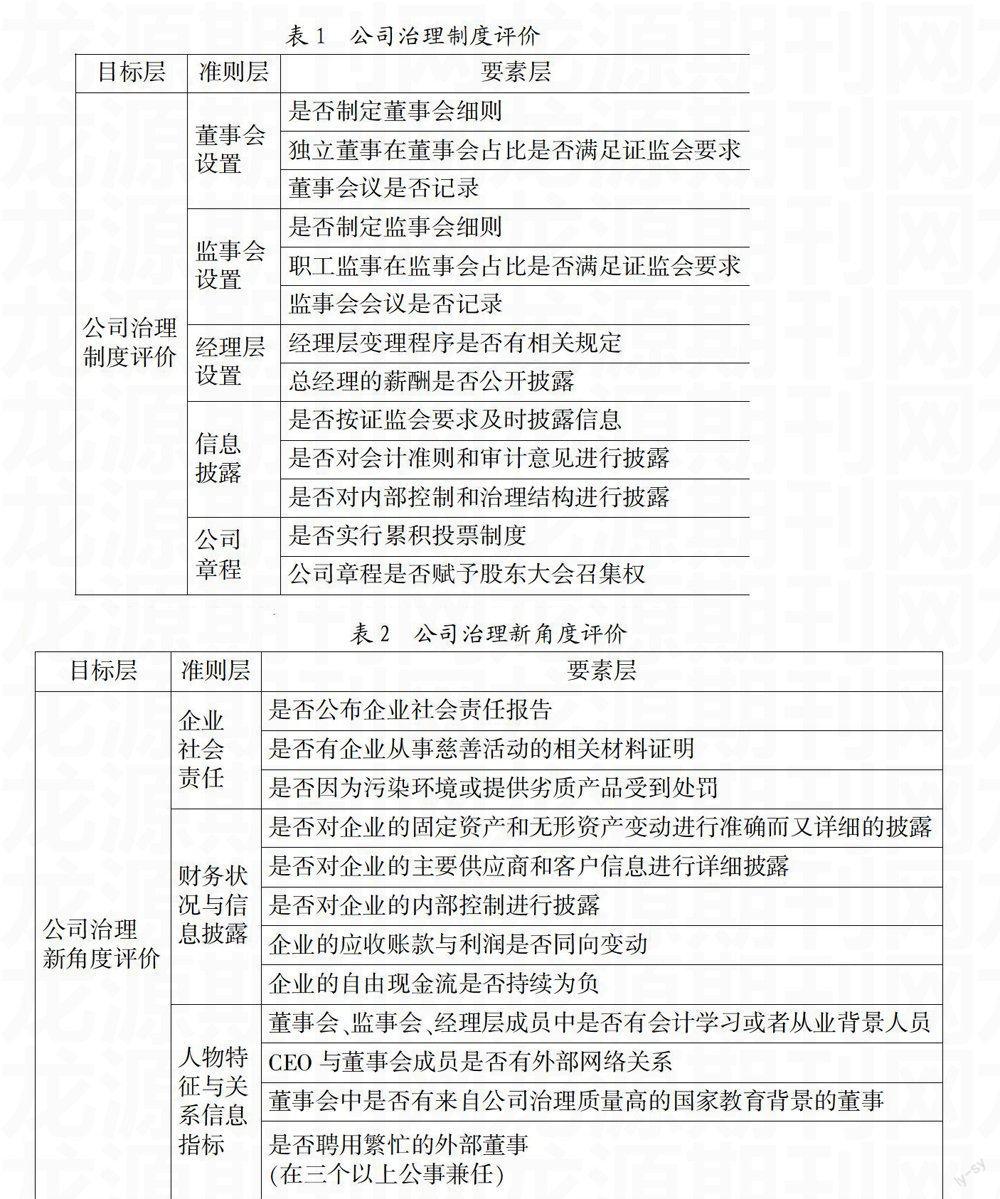

(1)从公司治理制度层面评价公司治理质量,笔者根据《上市公司治理准则》《公司法》等公司治理相关法律法规确定评价指标,以“是否符合相关法规要求”设置0-1变量,若上市公司相关治理制度符合证监会等监管机构要求,即为1,否则为0,从董事会设置、监事会设置、经理层设置、信息披露要求和公司章程要求五个方面选取治理变量来评价样本公司治理水平。简便打分过程,本文在进行打分过程中未考虑权重问题。具体指标设置如表1。

评价结果发现样本企业的得分没有差异,说明仅从静态治理制度层面选取评价变量,而忽略动态治理机制的影响的治理评价系统难以对公司治理绩效不同的企业进行区分。

(2)根据参考文献中对公司治理评价指数编制方法的梳理,本文引用潘福祥编制的CGI指数,白重恩等编制的G指标,李汉军等编制的IG指数进行实证研究,具体指标已经在文献梳理部分介绍。

通过比较评价结果,笔者发现相对于仅从公司治理制度层面评价治理质量,采用综合指数的方法更能反映公司治理水平。CGI指数,G指标和IG指数能反映出样本公司治理质量的差别,从股权结构角度较好的区分了公司治理水平不同的企业。但是上述指数对企业社会责任、财务状况和信息披露的关注不足,且彼此之间存在矛盾,如对外部董事比例和内部董事比例的评价态度不同。针对此,笔者认为对董事会、经理层、财务状况和信息披露治理变量的选择仍需在进一步实证研究后进行。

(3)基于公司治理理论近年来的发展,本文引入企业社会责任、财务状况与信息披露、人物特征与关系信息指标对样本企业进行治理评价,具体指标设置如表2。

评价结果表明样本企业在上述三个方面存在很大差异:

公司治理质量较好的企业主动承担社会责任并定期公布社会责任报告,而质量较差的企业没有主动承担社会责任的证据,没有关于社会责任报告的记录。

公司治理质量较好的企业对固定资产和无形资产,主要供应商和客户信息,以及企业的内部控制进行了详细而准确的披露,企业财务状况表现正常,不存在持续消极的状态;而公司治理质量较差的企业信息披露不全,财务表现不佳。

人物特征与信息对公司治理质量存在明显影响,通过比较,笔者发现公司治理质量较好的企业存在会计背景的董事会成员、对繁忙的外部董事聘用较少;而公司治理质量较差的企业则不然,董事会成员的人物特征和背景显著不同。

基于相关的治理理论研究文献以及本次的实践样本比较,笔者认为企业社会责任指标,财务状况与信息披露指标,人物特征与信息指标可能成为有效公司治理评价的新视角,但确切的结论需要以后研究的进一步实证。

四、 结论与未来研究展望

中国经济新常态下,公司治理评价的研究需要得到切合背景的新拓展。本文从新背景角度梳理了国内外公司治理评价的相关文献,发现国外治理评价指标随着理论的发展进一步丰富,从不同角度评价公司治理质量的指数层出不穷,公司治理评价的方法也不断得到扩展;相对国外研究,国内关于公司治理评价的研究起步较晚,理论研究相对欠缺,虽然自2002年起形成了不少综合指数评价体系,但是其理论基础大多在2006年之前,治理评价的方法和变量选择尚待改善。通过选取样本公司进行评价,本文发现仅从静态的公司治理制度层面进行评价已经难以区分治理质量不同的公司,从动态公司治理机制对治理质量进行评价效果显著,选取公司治理变量可从企业社会责任、人物特征信息、企业财务状况与信息披露角度考虑。基于此,我们对未来公司治理评价指数的构建方向进行展望:

1. 改善公司治理的评价方法,提升公司治理评价的简便性与客观性。采用0-1变量的打分方法,确保指标的可得性与可量化性,减少公司治理评价中的琐碎与模糊指标。考虑公司治理的内生性问题,注意指数构建的权重问题。

2. 扩展公司治理指数构建的内容,多方位反映公司治理质量。目前国内的研究主要从股权结构、董事会、经理层、监事会和信息披露角度对公司治理进行评价。经济新常态所倡导的创新与环保理念,为公司治理评价提供了新的思考方向。本文认为未来的研究应该在探讨传统治理变量的基础上,关注企业社会责任,企业财务状况与信息披露,人物特征信息等方向,完善公司治理評价的指标体系以实现治理评价效率的提升。

3. 充分考虑我国公司治理环境的特殊性,构建适合的公司治理评价体系。公司治理评价研究应针对公司治理问题进行,以指导公司治理实践。近年来我国上市公司欺诈事件不断,使中小股东利益受到巨大的损害;工业企业不注重环保,雾霾等环境问题频发,不仅损害了当地人民的生存环境,也给企业本身的经营带来风险,从而威胁到投资者的利益;国有企业贪腐严重,损害了股东的利益。应当充分考虑我国公司治理特殊问题,构建适合我国的,简单易行却又切实有效的公司治理评价体系。

参考文献:

[1] 王福胜,刘仕煜.基于Ohlson会计评价模型的公司治理评价研究[J].管理科学,2010,(5).

[2] 高明华.中国上市公司财务治理指数研究[J].黑龙江社会科学,2013,(3).

[3] Bebchuk, L A, Cohen, A, an d Ferrell,A.What matters in corporate governance?[J].Review of Financial Studies,2009,22(2).

[4] 郝臣.公司治理的价值相关性研究——来自沪深两市2002-2005的面板数据[J].证券市场导报,2009,(3).

[5] Cesare Fracassi and Geoffrey Tate.External networking and internal firm governance[J].The Journal of Finance,2012(1).

[6] 李汉军,张俊喜.上市企业治理与绩效间的内生性程度[J].管理世界,2006,(5).

[7] 南开大学公司治理研究中心公司治理评价课题组.中国上市公司治理指数与治理绩效的实证分析[J].管理世界,2004,(2).

[8] 潘福祥.公司治理与企业价值的实证研究[J].中国工业经济,2004,(4).

[9] 白重恩,刘俏,陆洲,宋敏,张俊喜.中国上市公司治理结构的实证研究[J].经济研究,2005,(2).

基金项目:国家自然科学基金重点项目“我国集团企业跨国治理与评价研究”(项目号:71132001);教育部人文社会科学研究基金项目“基于多目标投资组合选择的中国企业社会责任感研究及多资产定价和市场有效性的影响”(项目号:09YJC630133)。

作者简介:齐岳(1970-),男,天津市人,美国佐治亚大学(University of Georgia,USA)金融系博士,南开大学商学院教授、博士生导师,中国公司治理研究院企业社会责任研究室主任,南开大学商学院财务管理系副主任,《南开管理评论》国际版副主编,研究方向为投资组合、公司治理、基金管理、企业社会责任;廖科智(1994-),男,贵州省安顺市人,南开大学商学院财务管理系本科生,研究方向为财务管理。

收稿日期:2015-05-21。