高新技术企业股权激励下的研发投资不足演化博弈分析

2015-05-30 10:48:04罗富碧范波孟卫东

现代管理科学 2015年7期

罗富碧 范波 孟卫东

摘要:充足的研发投资对于增强高新技术企业的核心竞争力,促进高新技术企业技术创新具有重要作用。文章在大量高新技术企业实施股权激励的背景下,运用演化博弈方法,对高新技术企业股权激励条件下的研发投资不足形成机理进行分析,得出以下结论:当高管人员从充足研发投资中获得的收益大于从研发投资不足中获得的收益时,高管人员的策略最终收敛到充足研发投资。当高管人员从研发投资不足中获得的收益大于从充足研发投资中获得的收益时,高管人员的策略演化稳定均衡最终收敛到研发投资不足。股东的策略选择演化稳定均衡受到高管人员策略选择的影响。

关键词:高新技术企业;股权激励;研发投资不足;演化博弈

一、 引言

鉴于高新技术企业研发投资对于技术创新的重要作用,学者们对高管股权激励与研发投资之间的关系进行了一定的研究,研究结果未得出一致的结论。一部分学者认为:高管人员激励与研发投资正相关。如:Jensen和Murphy(1990)认为,CEO持有大量的股票能够使得CEO的利益与股东财富相统一,拥有大量股权的CEO会在风险投资上投资更多。在资本市场上,这些风险性的研发投资会得到回报。Gibbons和Murphy(1992)认为,研发投资的变化与管理层薪酬变化的正相关关系阻碍了高管层减少研发投资,临近退休的高管更注重短期投资策略。Wu和Tu(2007)实证结果指出,业绩越好的公司,CEO的股权激励对研发支出的影响越大,CEO的股权激励与企业的研发支出显著正相关。Lin等(2011)研究发现,对于民营制造业企业而言,CEO股权激励对企业的创新投入与创新绩效均具有正的影响[4]。Fubi Luo(2013)从理论上证明高管股权激励与研发投资相关。刘运国等(2007)研究发现股权激励能够促进公司R&D投入的增加。唐清泉等(2009)、陈胜蓝(2011)均表明高管股权激励与研发支出之間呈显著正相关关系。另一部分学者实证检验的结果却认为,高管股权激励不能对企业的R&D投入产生显著的正向效应。如:Holthausen等(1995)检验了研发专利数量与激励性薪酬之间的关系,发现会计激励和生产力之间是弱相关关系,但是和权益性激励之间没有关系。Matsunaga(1995)研究发现授予员工的股票期权的价值与研发投资之间没有联系。Tien和Chen(2012)检验结果表明,企业的R&D投入未受到高管人员股权激励等长期激励机制的显著正向影响。陈昆玉(2010)发现经营者股权激励对企业技术创新没有显著影响。

从以上文献可以看出,国内外学者大多采用不同的数据和检验方法来实证检验高管股权激励与研发投资的关系,分别得出了不同的结论。采用博弈方法对高管人员股权激励与研发投资关系进行理论分析的文献比较缺乏。本文在参与人为有限理性的条件下从动态的角度对高新技术企业高管股权激励下研发投资不足的形成机理进行博弈分析,结果可以为提高高新技术企业研发投资水平,增强高新技术企业科技创新能力提供理论依据。

二、 高新技术企业股权激励下的研发投资不足演化博弈分析

1. 模型的假设。假定一个高新技术企业的股东雇佣高管人员来经营企业,高管人员的报酬由股权报酬和固定薪酬组成,股东给予高管人员的固定薪酬为S0,给予高管人员的股权份额为?准。在给定的总报酬水平下,高管人员的其中一种策略选择为:从自身利益出发,为了稳固自身地位,尽可能规避风险性的研发投资,从而导致研发投资不足。因为在研发方面的投资,体现为企业研发支出的增加,但研发投资风险大,其带来的收益具有很大的不确定性,一旦失败,高管人员则会面临收益低(因为高管人员的固定薪酬通常与经营业绩挂钩)甚至被解雇的威胁,因此,短视的风险规避的高管人员会减少研发投资,形成研发投资不足。高管人员的另一种策略选择为:以股东长远利益为第一,积极寻找合适的研发投资机会并进行相应的投资,形成充足研发投资。针对高管人员的策略选择,股东的策略选择分别为监控和不监控。

假定高管人员采用充足研发投资策略给企业带来的净现金流入量为C0,采用研发投资不足策略给企业带来的净现金流入量为C1,根据高风险高收益的原理,C0>C1。高管人员从研发投资不足中获得的私人收益(自身地位的稳固等)为?啄,假设股东监控时发现高管人员研发投资不足的概率为p(p>0),一旦发现高管人员采取研发投资不足策略即给予其惩罚(罚款)f(f>0),股东监控的成本为v(v>0)。

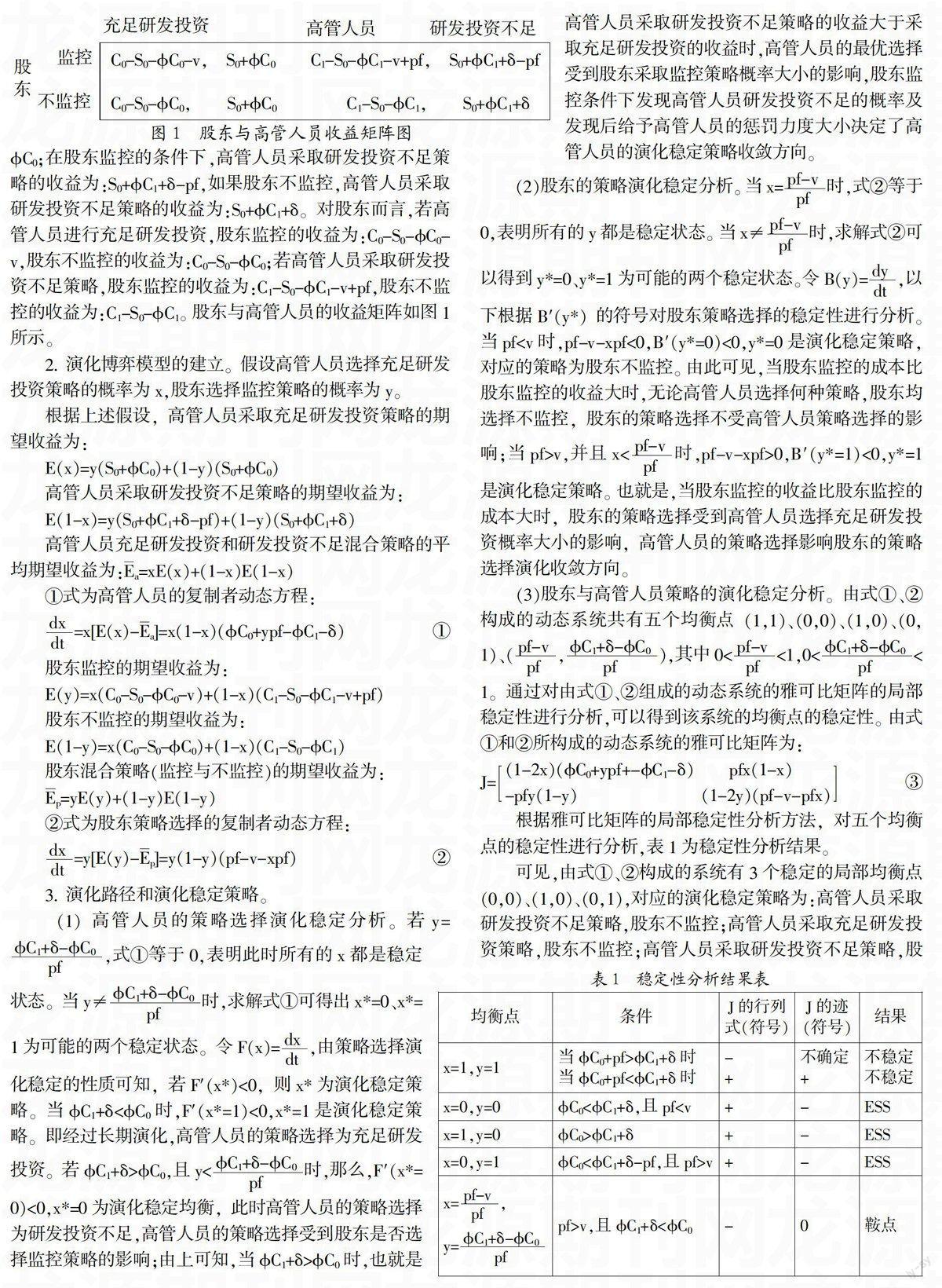

从以上基本假设可以得出,当高管人员进行充足研发投资时,无论股东监控或不监控,高管人员的收益均为:S0+?准C0;在股东监控的条件下,高管人员采取研发投资不足策略的收益为:S0+?准C1+?啄-pf,如果股东不监控,高管人员采取研发投资不足策略的收益为:S0+?准C1+?啄。对股东而言,若高管人员进行充足研发投资,股东监控的收益为:C0-S0-?准C0-v,股东不监控的收益为:C0-S0-?准C0;若高管人员采取研发投资不足策略,股东监控的收益为:C1-S0-?准C1-v+pf,股东不监控的收益为:C1-S0-?准C1。股东与高管人员的收益矩阵如图1所示。

2. 演化博弈模型的建立。假设高管人员选择充足研发投资策略的概率为x,股东选择监控策略的概率为y。

根据上述假设,高管人员采取充足研发投资策略的期望收益为:

E(x)=y(S0+?准C0)+(1-y)(S0+?准C0)

高管人员采取研发投资不足策略的期望收益为:

E(1-x)=y(S0+?准C1+?啄-pf)+(1-y)(S0+?准C1+?啄)

高管人员充足研发投资和研发投资不足混合策略的平均期望收益为:Ea=xE(x)+(1-x)E(1-x)

①式为高管人员的复制者动态方程:

■=x[E(x)-Ea]=x(1-x)(?准C0+ypf-?准C1-?啄)①

股东监控的期望收益为:

E(y)=x(C0-S0-?准C0-v)+(1-x)(C1-S0-?准C1-v+pf)

股东不监控的期望收益为:

E(1-y)=x(C0-S0-?准C0)+(1-x)(C1-S0-?准C1)

股东混合策略(监控与不监控)的期望收益为:

Ep=yE(y)+(1-y)E(1-y)

②式为股东策略选择的复制者动态方程:

■=y[E(y)-Ep]=y(1-y)(pf-v-xpf)②

3. 演化路径和演化稳定策略。

(1)高管人员的策略选择演化稳定分析。若y=■,式①等于0,表明此时所有的x都是稳定状态。当y≠■时,求解式①可得出x*=0、x*=1为可能的两个稳定状态。令F(x)=■,由策略选择演化稳定的性质可知,若F′(x*)<0,则x*为演化稳定策略。当?准C1+?啄<?准C0时,F′(x*=1)<0,x*=1是演化稳定策略。即经过长期演化,高管人员的策略选择为充足研发投资。若?准C1+?啄>?准C0,且y<■时,那么,F′(x*=0)<0,x*=0为演化稳定均衡,此时高管人员的策略选择为研发投资不足,高管人员的策略选择受到股东是否选择监控策略的影响;由上可知,当?准C1+?啄>?准C0时,也就是高管人员采取研发投资不足策略的收益大于采取充足研发投资的收益时,高管人员的最优选择受到股东采取监控策略概率大小的影响,股东监控条件下发现高管人员研发投资不足的概率及发现后给予高管人员的惩罚力度大小决定了高管人员的演化稳定策略收敛方向。

(2)股东的策略演化稳定分析。当x=■时,式②等于0,表明所有的y都是稳定状态。当x≠■时,求解式②可以得到y*=0、y*=1为可能的两个稳定状态。令B(y)=■,以下根据B′(y*)的符号对股东策略选择的稳定性进行分析。当pfv,并且x<■时,pf-v-xpf>0,B′(y*=1)<0,y*=1是演化稳定策略。也就是,当股东监控的收益比股东监控的成本大时,股东的策略选择受到高管人员选择充足研发投资概率大小的影响,高管人员的策略选择影响股东的策略选择演化收敛方向。

(3)股东与高管人员策略的演化稳定分析。由式①、②构成的动态系统共有五个均衡点(1,1)、(0,0)、(1,0)、(0,1)、(■,■),其中0<■<1,0<■<1。通过对由式①、②组成的动态系统的雅可比矩阵的局部稳定性进行分析,可以得到该系统的均衡点的稳定性。由式①和②所构成的动态系统的雅可比矩阵为:

J=(1-2x)(?准C0+ypf+-?准C1-?啄) pfx(1-x)-pfy(1-y) (1-2y)(pf-v-pfx)③

根据雅可比矩阵的局部稳定性分析方法,对五个均衡点的稳定性进行分析,表1为稳定性分析结果。

可见,由式①、②构成的系统有3个稳定的局部均衡点(0,0)、(1,0)、(0,1),对应的演化稳定策略为:高管人员采取研发投资不足策略,股东不监控;高管人员采取充足研发投资策略,股东不监控;高管人员采取研发投资不足策略,股东监控。此外,系统还有一个不稳定点(1,1)和一个鞍点。

4. 参数分析。当?准C0>?准C1+?啄时,也就是高管人员研发投资不足的收益较充足研发投资时的收益更小时,由表1可知,此时高管人员会选择充足研发投资策略,同时股东选择不监控策略是唯一的演化稳定均衡。因此降低高管人员从研发投资不足中获得的总收益,增加其在充足研发投资中获得的收益,能够有效降低高管人员的研发投资不足水平。要实现?准C0>?准C1+?啄的目标,给予高管人员的股权份额?准,高管人员分别采取充足研发投资与研发投资不足策略给企业带来的净现金流量C0与C1,高管人员从研发投资不足中获得的私人利益 均是重要决定因素。若?准=0,而?啄>0,?准C0>?准C1+?啄不成立,因此,为了使得高管人员采取充足研发投资策略,对高管人员实施股权激励,给予高管人员一定的股权份额非常必要。降低高管人员从研发投资不足中获得的私人利益也能起到抑制高管人员研发投资不足水平的作用。

当?准C0<?准C1+?啄-pf时,也就是高管人员从研发投资不足中获得的净收益大于充足研发投资的净收益时,系统有两个均衡点(0,0)、(0,1),对应的策略分别为:(高管人员研发投资不足,股东不监控)、(高管人员研发投资不足,股东监控)。可见,若高管人员充足投资的收益比高管人员研发投资不足的净收益小,无论股东是否监控,高管人员都会研发投资不足。股东加强监管并提高监管水平,增加发现高管人员研发投资不足的概率,一旦发现高管人员研发投资不足,就给予其重罚,能够降低高管人员的研发投资不足水平。

三、 结论

在全球经济一体化的今天,科学技术水平日新月异,市场需求变化迅速,作为技术创新主体的高新技术企业,所面临的市场竞争和挑战日益加剧,只有拥有自身的创新力和核心技术,才能在市场上赢得自己的一席之地并保持长久的竞争实力,从而长期稳定的发展。在我国高新技术企业的创新过程中,研发费用的投入是企业进行研发创新最基本的动力,研发投入充足与否关系着企业研发创新的成败,充足的研发费用投入是研发成功的保证,研发投资不足将影响研发进程,使得研发活动难以持续下去,从而导致研发失败。因此,充足的研发投资是非常必要的。但研发投资具有高风险性,长周期性的特征,如果缺乏恰当的激励机制,股东与高管人员的利益冲突会影响到高管人员的创新动力,从而导致研发投资不足。

当前,较多的高新技术企业已经实施高管人员股权激励计划,徐海峰(2014)发现,高新技术企业已经广泛采用股权激励并呈现逐年递增的趋势,但以研发强度为代表的创新投入却明显整体偏低且呈下降趋势。在此背景下,研究高新技術企业实施高管人员股权激励下的研发投资不足动态形成机理,有针对性地采取规避高管人员研发投资不足的措施,对于提高高新技术企业的技术创新能力,促进高新技术企业健康发展具有重要的现实意义。

本文运用演化博弈方法分析了高新技术企业高管人员股权激励过程中研发投资不足的动态演化过程,得出了以下结论:当高管人员充足研发投资的收益大于高管人员研发投资不足的收益时,高管人员的策略最终收敛到充足研发投资。当高管人员从研发投资不足中获得的净收益大于高管人员充足研发投资的收益时,高管人员的策略演化稳定均衡最终收敛到研发投资不足。股东的策略选择演化稳定均衡受到高管人员策略选择的影响,当高管人员选择充足研发策略时,股东不监控;当高管人员选择研发投资不足策略时,若股东监控的收益大于监控的成本,股东将选择监控策略,反之,则选择不监控策略。

由以上研究结果可知,为了降低高新技术企业股权激励实施中高管人员的研发投资不足水平,应该给予高管人员适当的股权份额,使得高管人员与股东利益一致。与此同时,股东应该加强对高管人员研发投资不足的监控,降低监控成本,提高监控水平,提高发现高管人员研发投资不足的概率,也是降低高管人员研发投资不足的有效途径之一;完善公司治理机制,加强对高管人员研发投资不足行为的惩罚力度也能促使高管人员采取充足研发投资策略,为股东创造更多的企业价值。

参考文献:

[1] Jensen,M., K.Murphy.Performance pay and top management incentives[J].Journal of Poli- tical Economy,1990,(98):225-264.

[2] 陈胜蓝.信息技术公司研发投入与高管薪酬激励研究[J].科研管理,2011,32:55-63.

[3] Wu J, Tu R.CEO stock option pay and R&D spending: a behavioral agency explanation[J].Journal of Business Research,2007,60(5): 482-492.

[4] 徐海峰.高新技术企业股权激励与创新投入的协同效应研究[J].科学管理研究,2014,32(4):92-96.

[5] 陈昆玉.创新型企业的创新活动、股权结构与经营业绩——来自中国A股市场的经验证据[J].产业经济研究,2010,(4):49-57.

[6] 刘运国,刘雯.我国上市公司的高管任期与R&D支出[J].管理世界,2007,(1):128-137.

基金项目:教育部人文社科项目“多阶段群体决策的博弈过程分析与偏好信息集结”(项目号:13YJC630252);中国博士后科学基金“有限理性下产学研合作研发防合谋激励机制设计”(项目号:2012M511909)。

作者简介:孟卫东(1964-),男,汉族,重庆市人,重庆大学副校长,重庆大学经济与工商管理学院教授、博士生导师,研究方向为战略管理、战略联盟、技术创新及管理;罗富碧(1974-),女,汉族,重庆市人,重庆师范大学经济与管理学院副教授,北京交通大学中国产业安全研究中心博士后,研究方向为优化方法、公司治理;范波(1973-),女,汉族,云南省昭通市人,重庆师范大学经济与管理学院副教授,重庆大学管理科學与工程博士后,研究方向为战略联盟、技术创新及管理。

收稿日期:2015-05-21。

猜你喜欢

预测(2016年5期)2016-12-26 10:08:57

经济研究导刊(2016年30期)2016-12-24 16:55:53

现代企业文化·理论版(2016年19期)2016-12-21 08:17:09

价值工程(2016年30期)2016-11-24 13:05:18

今传媒(2016年10期)2016-11-22 12:31:44

中国集体经济(2016年26期)2016-11-19 11:54:58

中国市场(2016年38期)2016-11-15 23:11:47

企业导报(2016年19期)2016-11-05 17:15:12

中国科技博览(2016年18期)2016-10-19 08:16:45

中国市场(2016年33期)2016-10-18 13:08:57