存款偏离度对银行理财市场的影响分析

2015-05-30 10:48李林夏路青

大众理财顾问 2015年7期

李林夏 路青

银行发行理财产品的行为,包括其各类产品的发行比例、产品发行数量、每种产品的定价(收益率)等,受多方因素影响,不管是冲时点还是存款偏离度的出台虽不会对银行理财市场的规模或收益率造成大范围的冲击,但会对其发行时的期限结构和收益类型的结构造成一定影响。

2014年9月11日,银监会出台236号文,要求商业银行加强存款稳定性管理,约束月末存款“冲时点”的行为,并设置“存款偏离度”指标,此外,还要求商业银行月末存款偏离度不得超过3%。其中一条规定:商业银行不得通过理财产品倒存来违规吸收和虚假增加存款。

银行发行理财产品的行为,包括其各类产品的发行比例、产品发行数量、每种产品的定价(收益率)等,都受多方因素影响,不管是冲时点还是存款偏离度的出台虽不会对银行理财市场的规模或收益率造成大范围的冲击,但会对其发行时的期限结构和收益类型的结构造成一定影响。对一些存款管理能力差的银行影响更甚:如之前需要在月末“冲时点”的银行会将产品的发行和到期时间集中于月末,收益率呈现翘尾,月末的一周发行的产品数量较前3周多,收益率也较之前高,发行产品的投资期限偏短,以使理财资金在月末、季末等关键时点转为存款,产品分布以月度为单位呈现一定的周期性。存款偏离度的出台,纠正了银行存款在日常的失衡,同时也削弱甚至扭转了之前理财产品在月末的种种现象。

目前银行理财同业竞争形势依然较为严峻,但理财产品的发行被存款左右的状态日渐改变,将发行理财产品当作存款量的调剂工具不再是主流,理财市场和存贷市场渐渐各自为营。

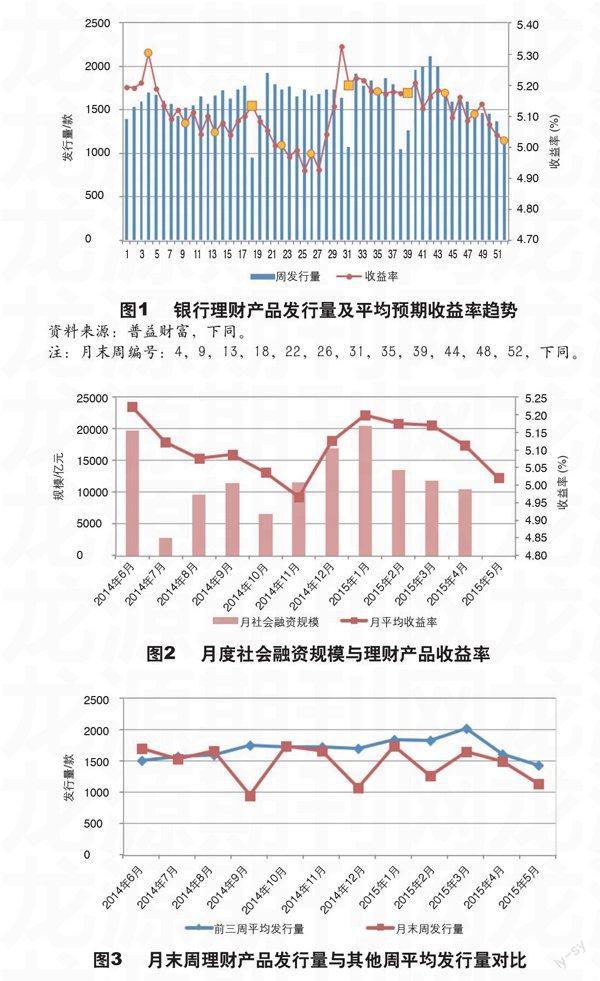

此次研究的数据截取自2014年5月31日(星期六)~6月6日(星期五)开始,2015年5月22日(星期六)~5月28日(星期五)结束,为其周数编号1~52,共52周,称一个月发行产品的最后一周为月末周,其对应编号为月末点,如表1所示。

1 存款偏离度考察对商业银行理财产品整体发行情况的影响

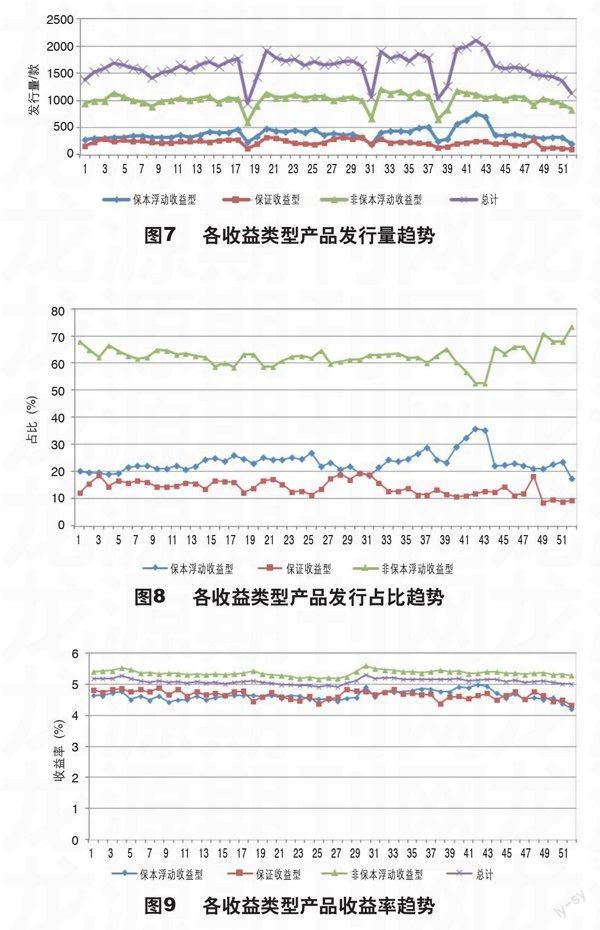

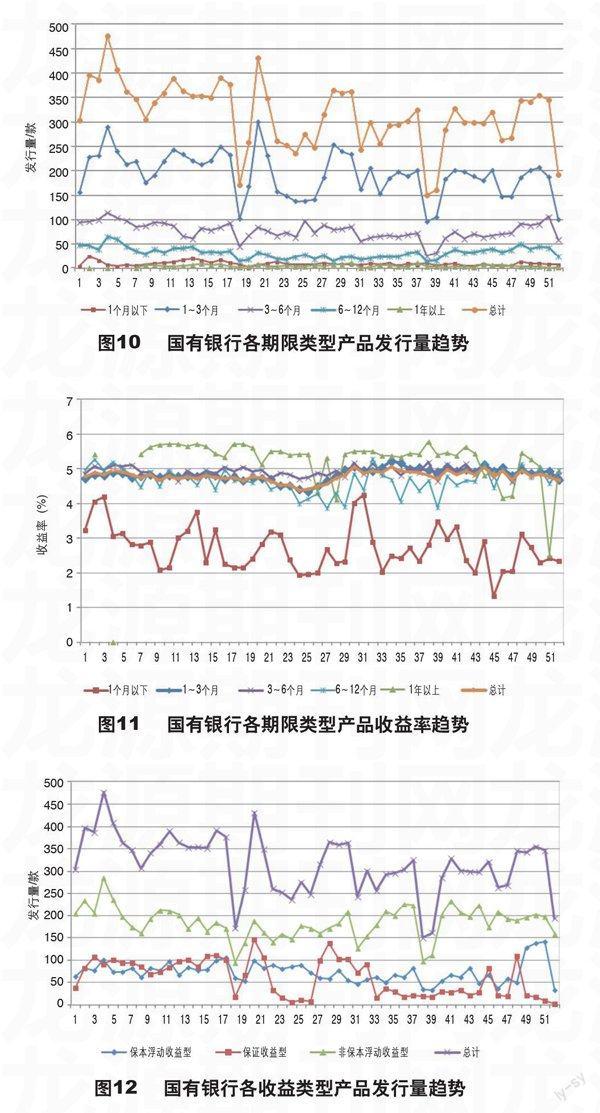

政策出台前(见图1节点1~4的数据),随着月末的来临,银行发行的理财产品数量及平均收益率都会上升,到下月月初又会回落,且其发行量多于其他周的平均发行量(如图2)。由于收益率还受其他因素影响(如降息、股市、社会融资需求等),相比之下产品发行数量的表现更为直接。临近政策推出(见1图节点5~13的数据),月末发行产品的数量与平时相比波动幅度变小,其发行量略多于其他周的平均发行量(如图2)。政策出台后(见图1节点16以后的数据),月末周发行的产品数量较前3周减少。此外,产品发行数量受节日影响更大,尤其是处于月末的节日,发行量会急速回落,如图1节点18(2014年9月27日~10月3日)、31(2014年12月27日~2015年1月2日)、39(2015年2月21?27日),适逢国庆、元旦、春节。

从发行量的变化看(如图3),由以往的月末冲高到此后的月末发行量变少,且1个月内,前3个星期发行的产品量波动并不大,银行不再月末冲量,表明存款偏离度对银行理财产品的发行量影响力确实较大,进而呈现另一种“月末效应”。但从近来的趋势看,银行理财产品整体发行量在下降,银行理财市场受其他因素影响更大,存款偏离度的影响日渐趋弱,呈现了银行理财市场的新常态。

如图2所示,银行理财产品的收益率走势与社会融资规模走势基本保持一致,这是因为社会融资规模反映了社会资金紧缺状况并间接影响资产收益率,而银行理财产品的定价受资产收益率和市场资金紧缺程度双重影响,所以两者的关联性非常强。我们的研究为银行理财的收益率决定因素研究提供了一个新的视角,即以社会融资规模等关键指标来对银行理财收益率实现评估和预测。

1.1 不同期限类型产品的发行状况

一直以来,期限为1~3月期的产品同期限为3~6月期的产品总量占全数80%以上,二者占比此消彼长,呈拉锯状态,如图4~图6。以月度为周期考察理财产品期限结构:存款偏离度指标出现后,1~3月期产品在月初占比较高,而后呈下降趋势,与之对应的3~6月期产品呈相反方向的变化,表明银行理财产品的投资期限在逐渐拉长;反观存款偏离度指标出现前,理财产品随月末的来临,其投资期限逐渐缩短。

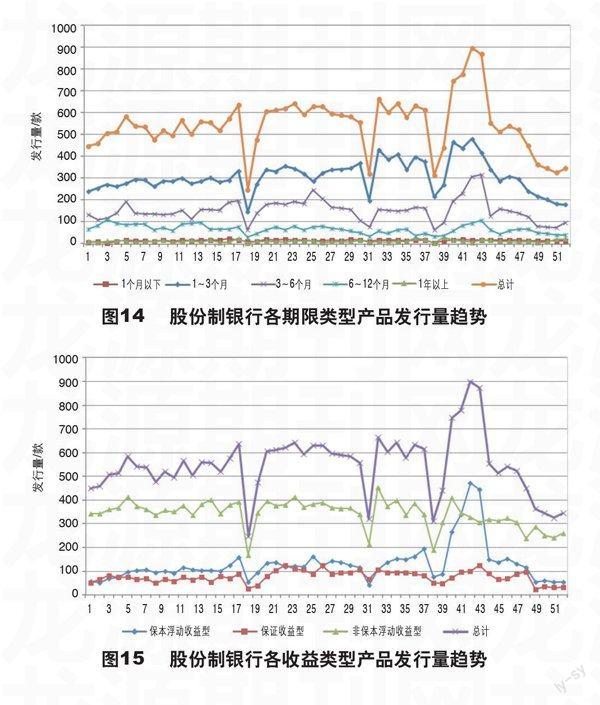

1.2 不同收益类型产品的发行状况

不同收益类产品的发行绝对量,其趋势比较类似,同之前关于总发行量的分析结果一致。存款偏离度出台后,三者发行量在一月内前3周的发行量分布较为均匀,月末发行量少于前3周平均量,如图7~图9。此外,以月度为考察单位时,尽管三者在每期发行量中所占的比例并未呈现明显的周期性变化,但从近几月的占比来看,非保本浮动收益型产品所占比例越来越大,今后随着大额存单的面世,保本型产品所占比例还会进一步下降。

2 存款偏离度考察对不同类型银行的影响

股份制银行、城商银行发行理财产品受“存款偏离度”政策出台的影响较大,国有银行次之,而农商银行几乎不受这方面的影响,甚至在政策出台前也没有明显的月末效应。由于银行仍然在月末面临增量存款的考察,因此时点考核依然存在。受制于存款偏离度,不同银行在不同时期,有不同程度的差异化表现。

国有银行受“存款偏离度”政策的影响也比较大。以往发行产品月末效应非常明显,在月末周发行的产品量会陡增,政策出台后,国有银行依然有明显的月末冲时点现象,如图10~图13。非保本型产品并没有被前移到月前或月中发行,月末的发行占比依然较高。特别是1个月以下型产品收益率波动相当大,其月末收益率较前3周高,此状况从2014年年底持续到2015年4月底。这反映了在新的经济环境下,国有银行在理财市场上的竞争力下降,与国有银行的考核体系不无关系。相较于股份制银行和城商银行,国有银行偏重于综合负债管理,倾向各类业务整体推进,存款考察与对理财产品的考察是一体的,二者无法做到完全分离,所以在数据上也存在一定的相关性。

股份制银行各部门处于相对独立的状态,零售部与事业部有各自的着重点,这点和国有银行有些不同。在存款偏离度考察出台以后,两个部门的诉求也出现了分化,资金需求不再以月末为节点,事业部发行理财产品的主动性和掌控程度更大,银行理财产品的月末效应基本消失。此外,各家银行对市场资金的判断不一致,导致了保本型产品发行量和收益率的波动,如图14~图16。排除偶遇假期的时期,股份银行理财产品的周发行量都在500~650款徘徊,但在今年春节后一个月内,发行量有了大幅提高。3月第二星期发行了899款产品,后两星期有所回落,波动原因主要来自于保本浮动收益型产品及3~6月期产品。其中,保本浮动收益型产品的占比上升,3~6月期产品占比上升同时1~3月期产品下降。这是由于春节前已发行产品的到期,投资者持现金过年,市场对流动性的需求增加,使得存续产品的大量减少,年后股份制银行发行大量保本型产品以争抢这部分资金。近期,股份制银行理财产品的收益结构出现了新变动,非保本浮动收益型产品占比已连续一个月冲破70%,并极有可能继续保持上升势头,而产品投资期限呈现由1~3月期向3~6月期迁移的趋势。

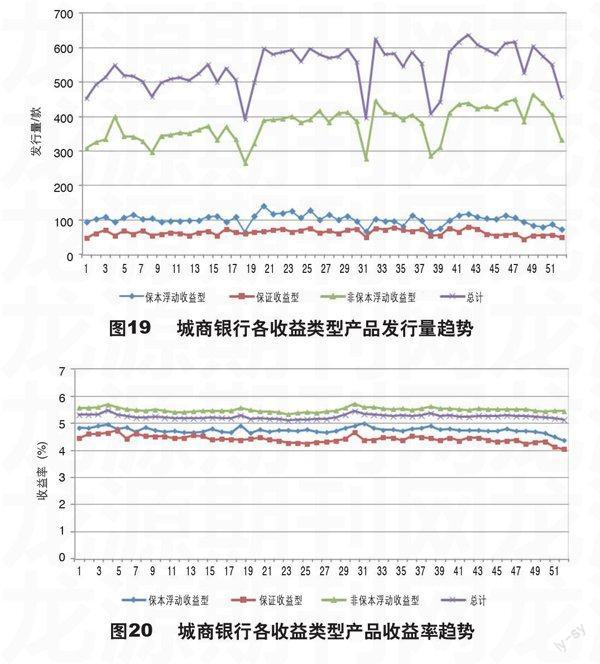

如图17?图20,城商银行的情况与股份银行比较相近,且二者是银行理财市场的“主力”,在政策出台前,也具有明显的月末效应,政策出台后,月末发行产品数量下降。不过,长期以来,城商银行各类型产品收益率均高于市场平均水平,且波动不大,城商银行对理财产品收益率定价过高,这实则挤压了自己的盈利空间。

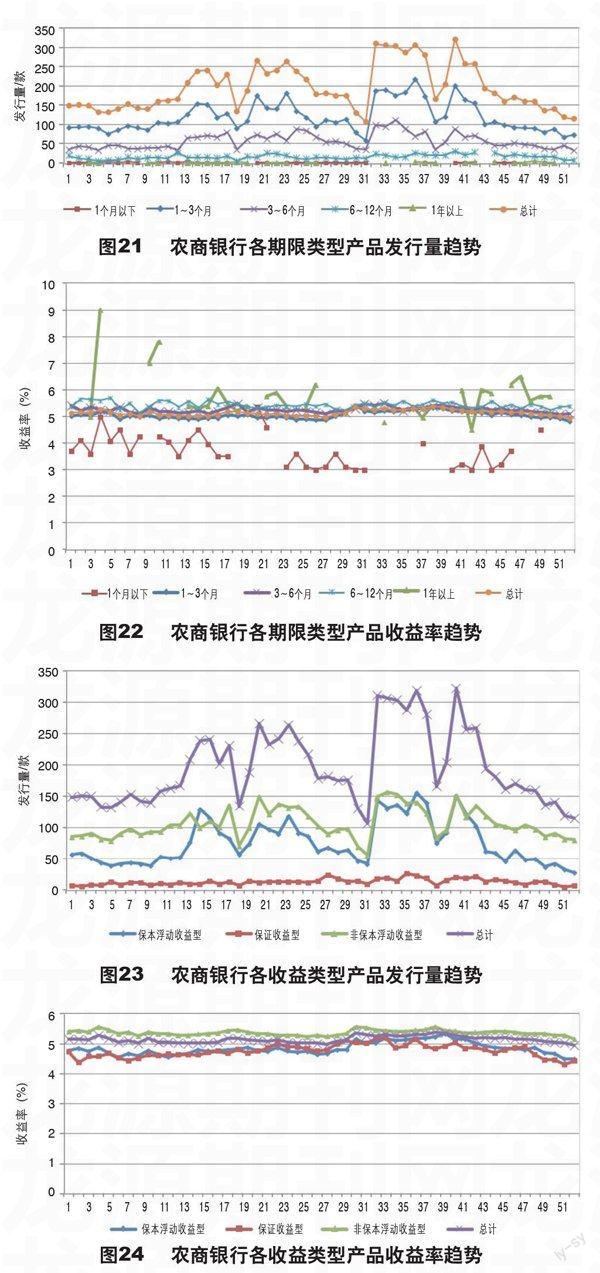

农商银行的理财产品周发行量波动较大,波动范围在100~320款之间,无论是存款偏离度出台前还是出台后,农商银行都没有明显的月末效应,如图21~图24。其产品发行量、产品类型、期限结构、收益率的波动和变化都没有呈现明显的周期性,1个月以下和1年以上型的产品时有时无,反映了农商银行对理财产品期限结构的安排上管理能力不足。一方面,农商银行“不差钱”,存贷比较低,理财产品的发行相当“任性”,与存款相关度不高;另一方面,农商银行理财产品的收益率在某些时段高于城商行发行的同类型产品,对市场和政策的敏感度较低,可以看出农商银行理财产品的定价体系较为混乱。

收稿日期:2015-06-16

猜你喜欢

农经(2019年11期)2019-12-12

中国外汇(2019年11期)2019-08-27

农经(2018年10期)2018-10-10

海峡姐妹(2017年3期)2017-04-16

中国老区建设(2016年3期)2017-01-15