某教学医院高值耗材的管理审计评价*

2015-05-26 10:05:30袁欣金超

中国教育技术装备 2015年22期

◆袁欣 金超

作者:袁欣、金超,潍坊市人民医院审计科(261041)。

1 目的

随着医疗技术的进步,新技术的广泛发展,高值耗材在医疗活动中发挥了重要的作用,它在教学医院耗材支出中所占比重逐渐上升,达到60%以上。如何科学规范化管理高值耗材,已成为教学医院管理的一个热点和难点问题。通过审计评价分析,发现在传统管理方式下,长期以来是临床科室直接向供应商要货,其使用是否合理、质量是否过关、安全性是否可靠、费用是否准确,教学医院都不能及时准确掌握,存在一定的风险。传统监管方式已不能适应现代医院的管理需要,不能更好地保障患者、教学医院的权益,因此,建立一套科学、可行的高值耗材监管模式势在必行。

管理审计是现代审计一种新的审计类型,帮助本单位挖掘提高经济效益的潜力,防范风险。管理审计又可以称之为效率审计。因此,现在国内有些教学医院开始借鉴这种先进的管理理念,把医用耗材的管理作为内部控制的重要内容,加强风险管理,开始显现出内部控制的重要性。

2 研究对象与资料

研究对象 研究对象为患者使用的高值耗材,主要来自2014年心内一、心内二、急诊部、介入科、骨关节、骨脊柱、骨创伤、手足外科、外科手术科室等患者的使用明细和出入库单据。教学医院高值耗材采购价格主要是参照了国家卫计委发布的《全国高值医用耗材集中采购成交候选品种目录》中的有关价格。目前,某教学医院根据山东省卫计委的要求,逐步在省高值耗材采购平台统一采购[1]。

资料

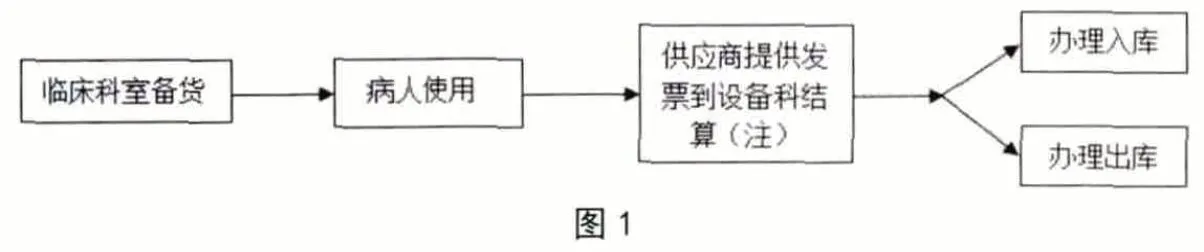

1)介入耗材:主要使用科室有心内一、心内二、急诊部、介入科等;品种主要有心脏介入类、起搏器类、冠脉造影类、周围血管介入类、外周介入、电生理类等常用品种170 余种;主要采购领用流程如图1 所示。

注:①科室登记表登记日期、姓名、住院登记号、产品名称、规格型号、单价、生产批号、有效期、产品识别码等主要信息;②登记表现由科主任、护士长双签字,设备科根据此表结算付款。

2)骨科植入耗材:主要使用科室有骨关节、骨脊柱、骨创伤、手足外科等;品种主要有脊柱类、创伤类、外固定类、异体骨、关节类、关节镜耗材等常用品种200 余种;主要采购领用流程如2 图所示。

注:①科室登记表登记日期、姓名、住院登记号、产品名称、规格型号、单价、生产批号、有效期、产品识别码等主要信息;②登记表现由科主任、护士长双签字,设备科根据此表结算付款。

3)手术科室耗材和消化特材等。随着新技术的广泛发展,使用范围越来越广,高值耗材已逐步扩展到普外科、肛肠外科、肝胆外科、血管外科等手术科室和部分内科科室,如消化内科等。这些高值耗材在省卫计委品种价目表以外的,教学医院经过比价、议价、招标等多种形式采购,品种有胆道系列、活检钳系、囊扩张导管及附件、止血系列、金属支架系列、息肉勒除器系列等190 余种。

2014年度,卫生材料支出19 312.1 万元,其中介入耗材6595.24 万元,骨科耗材2689.29 万元,其他高值耗材支出2317.46 万元,高值耗材合计占卫生材料60.1%。

3 评价分析

通过审计,发现介入、骨科、手术科室的高值植入耗材需在手术现场挑选这一特殊性,一般流程是先使用后入库,具有反向物流的特点[2]。一直以来,虽然教学医院不断完善改进对高值耗材的管理,但目前管理瓶颈难以突破,使得在使用流通过程中不易控制,主要体现在三个方面。

供应商结算问题 付款耗材与实际使用耗材在规格、品牌、数量等方面可能会出现不一致情况,大部分由供应商提供使用耗材登记表,虽然有双签字,难以保证不会出现漏洞,不易控制。

病人交费问题 实际使用耗材与病人交费耗材在规格、品牌、数量等方面可能会出现不一致情况,可能会出现多记或漏记的现象,涉及产品质量安全问题,容易产生医患矛盾[3]。

科室使用问题 领用数量与实际使用数量可能会不一致,会出现流失或挪用等现象,高值耗材一般价值较高,会给教学医院科室带来一定的经济损失。

另外,由于多方面原因(发票流通环节),使得出库不及时,导致教学医院不能及时反映核算科室当期真实的成本,而且给临床和管理科室带来重复的核对工作,增加了额外的工作量,降低了工作效率。

4 讨论

小结 综上所述,高值耗材品种繁多,价格贵重,核心问题在于高值耗材流通流程不够科学规范,相互牵制职能弱,信息不能共享[4],耗材流通链不能实时监控,缺乏系统性信息管理平台和有效的动态监控手段,全凭临床科室的自觉性,难免在管理中出现漏洞或脱节现象。

讨论

1)教学医院在各植入手术室统一设置二级库。目前,介入导管室由临床科室自行管理,骨科和手术耗材室处暂无设置二级库,应由教学医院派专人管理,负责耗材的保管、发放和同步计费工作,起到相互牵制、有效监管的作用[5]。

2)教学医院使用物流条形码。建议使用物流条形码[6],扫入信息后,能自动进入教学医院计费系统和物资管理系统,完成即时收费和出入库,从而保证贵重耗材的使用与病人费用之间建立一一对应关系,实现职能部门对耗材在教学医院各个环节进行动态监控。

3)使用成本管控的科学方法。对高值耗材使用成本过高的科室制定相应的控制措施,防止高值耗材过度滥用,减少教学医院医疗成本,减轻病人负担。

研究局限性 高值耗材的管理审计研究时间不长,研究的范围目前也有一定的局限性,在某些程度上还存在偏倚、混淆、误差等因素的影响。随着研究工具的不断完善和推广普及,会逐步提升研究结果的可信度。

研究价值 通过管理审计研究能不断促进其完善管理,逐步实现高值耗材的条形码技术[7]和二级库管理[8],从而加强高值耗材的内部控制,提高管理效率和效益,有效防范教学医院财务和管理风险,保证教学医院医疗和经济活动的健康运行。

[1]顾伟.浅谈我院医用耗材的采购管理[J].医疗设备信息,2009,24(12):73-74.

[2]王琳,王炜娓,姜凯.医用耗材管理中存在的问题及策略探析[[J]首都医药,2006,16(8):18-20.

[3]张琼银.浅析医用耗材管理存在问题及对策[J].医学导刊,2008,4(4):141-142.

[4]彭平冀,孙左奇,贾江涛,等.医院医用高值耗材查询管理系统的研发[J].医疗卫生装备,2007,28(6):76-77.

[5]刘小丽,彭明辰,等.浅谈医用耗材管理(四):医用耗材二级库管理新构思[J].医疗设备信息,2005,21(9):71-72.

[6]孟昭爱,郝栋梁.ERP 技术在医院中的应用[J].现代医药卫生,2007,23(3):434-435.

[7]刘胜林,郑富强,苏敏.ERP 系统在医用耗材管理中的应用[J].医疗卫生装备,2008,29(7):75-77.

[8]贾玉来.临床科室医用材料二级库管理系统的建设[J].医疗设备信息,2005[12]:47.

猜你喜欢

现代农村科技(2022年9期)2022-08-16 02:25:34

华人时刊(2022年7期)2022-06-05 07:34:00

华人时刊(2022年5期)2022-06-05 07:32:46

华人时刊(2022年1期)2022-04-26 13:39:54

中国麻业科学(2021年5期)2021-12-02 02:08:52

中学生数理化·高一版(2020年6期)2020-12-17 08:00:15

中学生数理化(高中版.高二数学)(2020年6期)2020-12-04 14:13:23

消费导刊(2018年10期)2018-08-20 02:56:40

中国医院院长(2017年9期)2017-06-15 12:59:23

小天使·六年级语数英综合(2017年3期)2017-04-25 21:55:29