两份报告一窥去年艺市

2015-05-25 08:27

中国收藏 2015年4期

日前,备受瞩目的TEFAF欧洲艺术博览会在荷兰的马斯特里赫特如期举办,吸引了全球收藏家和业内人士的目光。博览会举办同时发布的《TEFAF2015全球艺术品市场报告》则全面回顾了2014年的全球艺术品市场。报告显示2014年全球艺术品市场达到前所未有的规模,超过了510亿欧元,中国虽仍然位列2014全球艺术品市场第二,但所占的份额却持续回落。

与此同时,中国拍卖行业协会(以下简称“中拍协”)也在北京发布了《2014年中国拍卖行业经营状况分析及2015年展望》,对过去一年的中国艺术品市场做了深度剖析。

如果把两份报告对比起来研读,不难看出去年中国艺术品市场的整体走势和特点,以及与全球艺术品市场发展的不同之处。

整体状况

《TEFAF2015全球艺术品市场报告》

据《TEFAF2015全球艺术品市场报告》显示,2014年全球艺术品市场达到了前所未有的规模——510亿欧元。这一数字相比2007年市场衰退前的480亿欧元增长了7%。

报告同时指出,中国市场依旧是过去一年中主导全球市场的主要因素之一。其市场占比仅次于处于首位的美国(33%),与英国(22%)持平。但相比中国,英美两国在艺术品贸易上依旧占据更为明显的优势。两个国家在全球艺术品进口中占据了62%的份额。

《2014年中国拍卖行业经营状况分析及2015年展望》

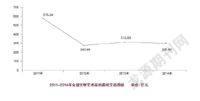

中拍协出具的报告显示,自2011年秋拍以来,中国文物艺术品拍卖市场进入持续调整阶段。2012年成交总额同比降幅近半,2013年开始逐渐企稳。2014年,市场的调整仍在继续,全年全国共举办文物艺术品拍卖会2736场,成交额为307.6亿元,较2013年微降2%,市场整体规模维持稳定。

点评:自2011年以来,中国经济处在“增长速度换挡期”、“结构调整阵痛期”和“前期刺激政策消化期”三期叠加的特殊背景下,经济运行总体呈现下行态势。面对复杂多变的国际环境和艰巨繁重的国内发展改革稳定任务,2014年,国家坚持稳中求进工作总基调,全力深化改革开放,创新宏观调控,激发市场活力,国民经济发展进入“新常态”。根据国家统计局公布显示,2014年度国内生产总值(GDP)同比增长7.4%,CPI仍处于低位,PPI连续34个月通缩。

2014年,受经济下行和结构调整的影响,拍卖行业各大业务板块发展出现了明显的调整和分化。中国文物艺术品拍卖市场也因此表现出在持续调整中自我完善的状态。

与全球市场相比,中国的艺术品市场有自己的步调。2009年,它并未随全球市场一落千丈,而是持续了2年的高速增长,才进入调整期,因此,目前其恢复也相较欧美市场来的更慢一些。

拍品结构

《TEFAF2015全球艺术品市场报告》

据《TEFAF2015全球艺术品市场报告》显示,2014年,战后和当代艺术品(艺术家生于1910年后)持续统治艺术品市场(占所有艺术品拍卖额的48%),而现代艺术品(艺术家生于1875年至1910年)的销售额占全球艺术品拍卖市场的28%,紧随其后的是印象派和后印象派市场(12%)和古代大师市场(9%)。

美国仍是战后和当代艺术品销售的中心,占全球市场价值的46%,而在销售现代艺术品方面,中国(30.6%)和美国(30.5%)平分秋色。英国是全球古典油画贸易的中心,占市场价值的50%以上。在装饰艺术品和古董的销售额方面,中国以82%的全球份额独占鳌头,其价值达到了16亿欧元。这也显示出不同国家地区对于不同品类的艺术品的喜好和其市场目前的状况。

战后和当代艺术方面,艺术明星的价值显露无遗,最昂贵的20位艺术家占有了其市场价值的42%,其中前三位是安迪·沃霍尔、弗朗西斯·培根以及格哈德·里希特,上榜的中国艺术家包括赵无极(第10位)、黄胄(第11位)、吴冠中(第17位)、崔如琢(第18位)和朱德群(第19位)。

在现代艺术领域,艺术明星的光环有过之而无不及,最昂贵的20位艺术家占有了市场价值的58%,而中国艺术家在其中的地位更加显著。前三名分别是毕加索、贾科梅蒂和张大千,以下的中国艺术家包括徐悲鸿、傅抱石、李可染、林风眠、陆俨少和溥心畬。在报告的分类里,齐白石、黄宾虹、吴昌硕和任伯年被分入了印象派和后印象派的同一时期,因此他们也排名在这一领域的前20榜单中。

中国在装饰艺术品和古董的销售额方面则独领风骚。在统计数据中,便包括刘益谦豪掷巨资买下的唐卡和鸡缸杯。

《2014年中国拍卖行业经营状况分析及2015年展望》

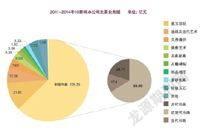

中拍协出具的报告显示,据对北京保利、中国嘉德、北京匡时、北京翰海、西泠拍卖、中贸圣佳、上海朵云轩、北京诚轩、北京荣宝、北京华辰等10家文物艺术品拍卖公司为样本进行分析,2014年度,中国书画仍然延续市场的主导性地位,份额占比达62.9%。其中当代水墨板块持续升温,年度内10家公司共推出17个专场,成交额为5.52亿元。尽管当代水墨在整个中国文物艺术品拍卖市场中所占份额不大,但市场关注度高,成绩喜人,对今后寻求新的市场突破提供了启示和可能。

同时,珠宝玉石、宫廷艺术、文房清供、佛教艺术、古典家具等门类均各有增长。此外,各拍卖公司在2014年度内持续开拓和探索新兴门类业务,如名人信札、石器艺术、青铜礼器、艺术设计、西洋古董座钟、漫画·插图、连环画等等均取得显著成果。

与之相反,瓷玉珍玩、油画及当代艺术、紫砂茗具、古籍碑帖、邮品钱币、中外名酒等几大门类则均有不同幅度的下调,尤其是油画及当代艺术面临较为严重的调整,10家公司在该板块的下滑幅度达37.4%。这些拍品门类的变化,向市场释放出强烈的“多元化需求”信号,值得文物艺术品拍卖行业在未来发展中充分关注。

点评:在成交额保持相对稳定同时,中国文物艺术品拍卖市场结构持续良性调整。2014年,在拍卖企业业务多元化和在服务精耕化的努力下,文物艺术品拍卖市场平中见喜,在包括拍品价格结构、价格构成、需求结构等在内的诸多层面显现出了不少亮点和突破。这些调整和变化不仅是新常态下的中国文物艺术品拍卖市场自我寻求完善的过程,也是今后市场进一步发展的基础。

价档结构

《TEFAF2015全球艺术品市场报告》

据《TEFAF2015全球艺术品市场报告》显示,2014年也是一个高价频出的年份。拍卖价格超过100万欧元的拍品约1530件(其中96件拍品的拍卖价格超过1000万欧元),比2013年增长了17%。而且,这些拍品的总价值占艺术品拍卖市场的48%,但交易量仅占0.5%。

在负责撰写《TEFAF全球艺术品市场报告》的经济学家克莱尔·麦克安德鲁看来,现代、战后与当代艺术是持续拉动市场的板块,“这仍是一个高度两极分化的市场,较少的艺术家、买家和卖家占据了较大的价值份额。”他也同时提到,未来这样两极分化的趋势将会因为网络销售的壮大而减弱。网络销售将为低价市场带来活力,促使其销售量增长。

《2014年中国拍卖行业经营状况分析及2015年展望》

中拍协出具的报告显示,经过3年的持续调整,中国文物艺术品拍卖市场中拍品的价档结构出现了明显变化。2014年,拍品均价继续下调、投资性高价拍品数量减少,大众化艺术消费品逐渐增多。

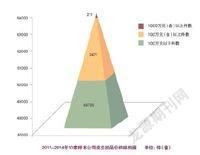

据统计,2014年,上述10家主要文物艺术品拍卖公司成交价超过100万元(含)的拍品共计3468件(套),仅占总件数的6.5%,较2013年的7.9%下调1.4个百分点,其中,超过1000万元(含)的拍品211件,成交额较2013年减少1.6亿元;而100万元以下的拍品件数达49735件(套),占比93.5%。

实际上,到2014年秋拍,10家公司成交额在100万元(含)以上的件数,已从2011年春拍占比10.6%持续下降到不足5%;1000万元(含)以上的拍品数量从同期的1.1%下降到0.3%。

点评:这一价档结构的变化,表明一个以大众化艺术消费为基础的文物艺术品市场正在逐渐形成。这是拍卖企业应对市场需求变化和市场环境调整的结果,客观上为未来文物艺术品拍卖市场的持续发展提供了坚实基础。

市场特点

《TEFAF2015全球艺术品市场报告》

《TEFAF2015全球艺术品市场报告》报告对全球富豪的统计学变化和艺术收藏取向进行了分析。根据统计,2014年全球不到1%的最有钱人占有了44%的资产。2013年底,高资产净值人士(可投资财富超过100万美元的个人)人口约为1370万,同比增长15%,其财富增长了14%,达到53万亿美元。2014年高资产净值人士最热衷于投资珠宝、宝石和手表,占投资配置的29%。其次是古董和收藏品(21%),而艺术品以17%的份额稳居第三。

根据分析,报告描绘出艺术收藏家的一些共性:大部分艺术收藏家的年龄介于45至65岁之间;其收藏动机源于对艺术的热爱以及审美情趣;大部分收藏家专注于一个或少数几个主要领域,也有一些收藏家的趣味跨度比较大;尽管投资并非收藏的主要目的,但大多数收藏者都会在购买艺术品时考虑其当时的市场价值;通常收藏者会拿出收入的5%至10%用于艺术收藏;尽管大部分收藏者会对购买途径有自己的偏好,但与此同时,他们也会寻求不同的途径,例如通过画廊、拍卖行,直接找到艺术家本人,甚至在艺博会和网络上进行购买。在拍卖领域,私人收藏家(53%)和销售商(41%)更为活跃,成交额几乎完全被他们所控制。

网络艺术品销售公司的增长,是过去10年间艺术品市场最明显、讨论最多的趋势之一。互联网已经对艺术品领域的交流产生了革命性影响。线下拍卖行早在20世纪末就开始了尝试网络拍卖,但直到近些年来,网络销售才真正得到了如火如荼的发展。

2006年,佳士得推出了佳士得在线,此后又在2012年推出了纯线上拍卖,而今这项业务已经获得了稳定的发展。苏富比也紧随其后展开了线上拍卖业务。然而,对于这两大拍卖行来说,其线上拍卖依然只是线下拍卖的辅助和延伸。与此同时,不少已经存在的网上交易平台也开始推出艺术交易业务。尽管交易平台如雨后春笋般大量涌现,其类型也越来越丰富而广泛,但值得注意的是,很多网上艺术品交易平台能否存活还要依靠时间的检验,其中不少依然在依靠风投的资金,这一方面展现出投资者对于这个领域的信心,同时也传达出一种意味,即其要真正获得成熟和发展,依然有很长的路要走。

《2014年中国拍卖行业经营状况分析及2015年展望》

中拍协出具的报告则显示,从2012年以来的数据看,文物艺术品消费需求正逐渐凸显。以珠宝玉石品类为例,由于珠宝、翡翠、当代玉雕、国石易于鉴定、欣赏和使用,高收入人群往往首选这一品类开始进入文物艺术品市场的尝试,其成交额也呈持续增长态势。2014年10家样本公司共推出珠宝玉石专场19个,上拍3483件(套),成交1855件(套),成交率为53.3%,成交额为7.22亿元。相比2013年,成交额增长了2.71亿元,涨幅超过60%。而前文所述的新兴门类热点频出、拍品门类多元化,以及中低价位拍品份额逐渐增大等等,都是消费性需求增长带来的市场变化。

点评:就中国艺术品市场而言,无论是拍品结构的调整,还是价档结构的优化,究其原因是市场需求结构正在发生深刻的变化。中国文物艺术品拍卖市场恢复发展的20多年来,市场需求结构曾出现阶段性变化。中国文物艺术品拍卖市场恢复发展的头10年,市场以收藏需求为主导,并随着收藏群体资金能力的扩充和群体数量的扩大而逐步增长;2003年“非典”之后,艺术品“财富”功能开始凸显,以当代中国书画为代表的艺术品拍卖市场进入了“收藏”与“礼品”共需的新阶段;2008年金融危机后,金融资本陆续介入文物艺术品市场,以2009年秋拍亿元拍品的诞生为标志,投资性资本占据了整个文物艺术品拍卖市场的重要地位;2012年后,受国家经济环境影响,金融资本出现退潮,文物艺术品拍卖市场成交额大幅下滑。伴随着市场的调整,消费性需求开始逐渐抬升。因此,拍卖企业必须抓住市场供求关系这条核心主线,顺势而为,及时调整经营策略,探寻长远发展。

猜你喜欢

意林·少年版(2018年13期)2018-08-14

布达拉(2018年5期)2018-05-14

学苑创造·B版(2017年4期)2017-05-08

读写算·小学低年级(2015年12期)2015-12-12

中国收藏(2015年5期)2015-05-28

数学大王·中高年级(2015年2期)2015-02-10

小学生·多元智能大王(2014年8期)2014-08-28

读者·校园版(2014年5期)2014-05-14

中国美术(2012年1期)2012-08-31

中国美术(2012年1期)2012-08-31