特高压直流入闽全寿命周期费用计算和CVaR分析

2015-05-25 06:09吴文宣王大光蔡金锭

电气技术 2015年5期

邱 航 吴文宣 王大光 蔡金锭

(1.福州大学电气工程与自动化学院,福州 350002; 2.福建省电力有限公司技术中心,福州 350007; 3.福建省电力有限公司,福州 350001; 4.福建省电力有限公司电力科学研究院,福州 350007)

“十二五”和“十三五”是福建省加快海峡西岸生态省建设的重要时期。以煤炭为主的石化燃料需求总量增长和愈加严格环境保护的冲突问题,从西部输入大电源是一种合理的选择[1]。

本文分析在2020年前后福建从西部地区引入直流特高压系统,利用条件风险价值CVaR分析存在的风险,为福建能源规划提供借鉴。

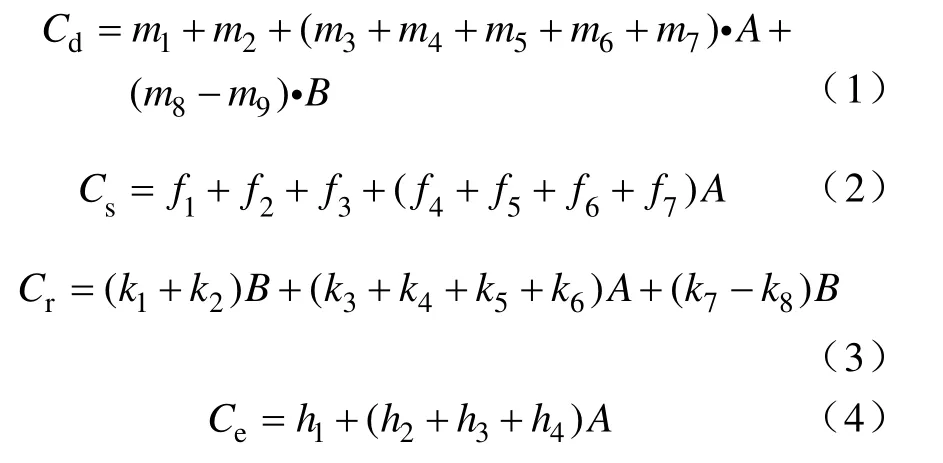

1 直流特高压系统LCC 模型

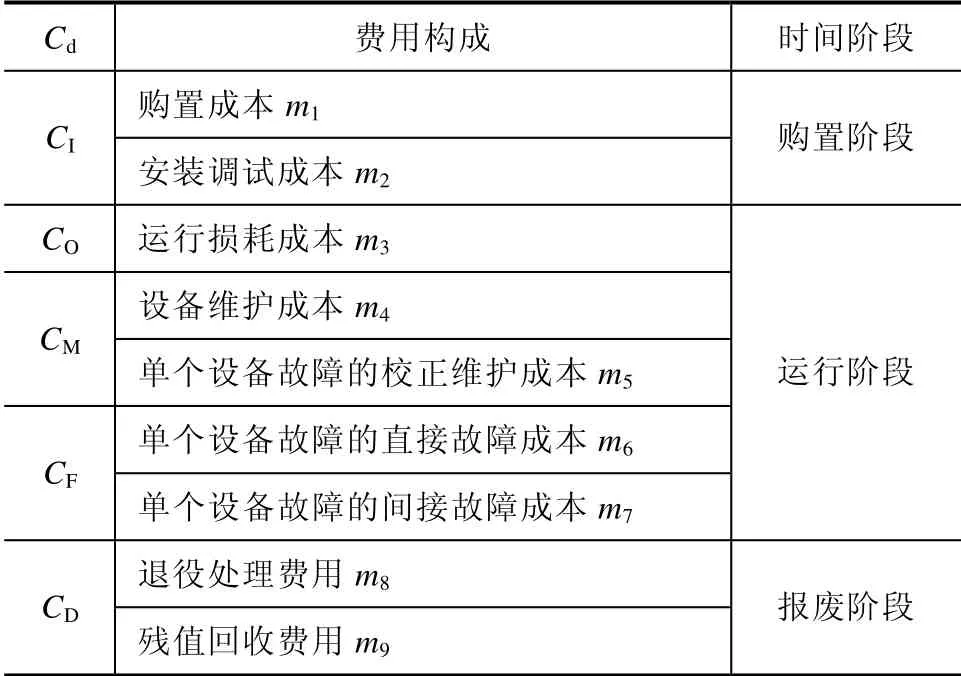

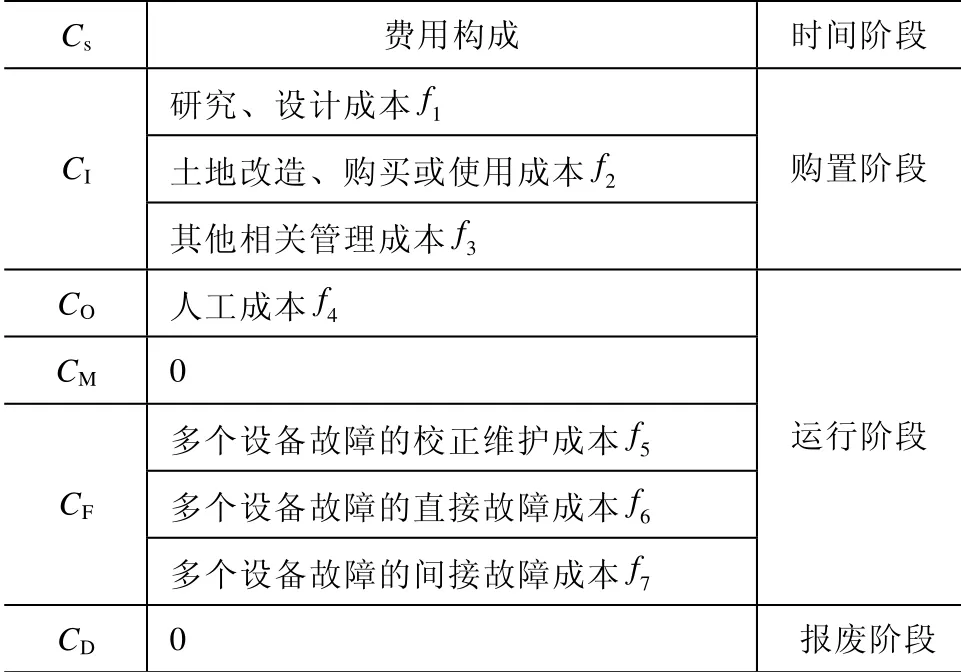

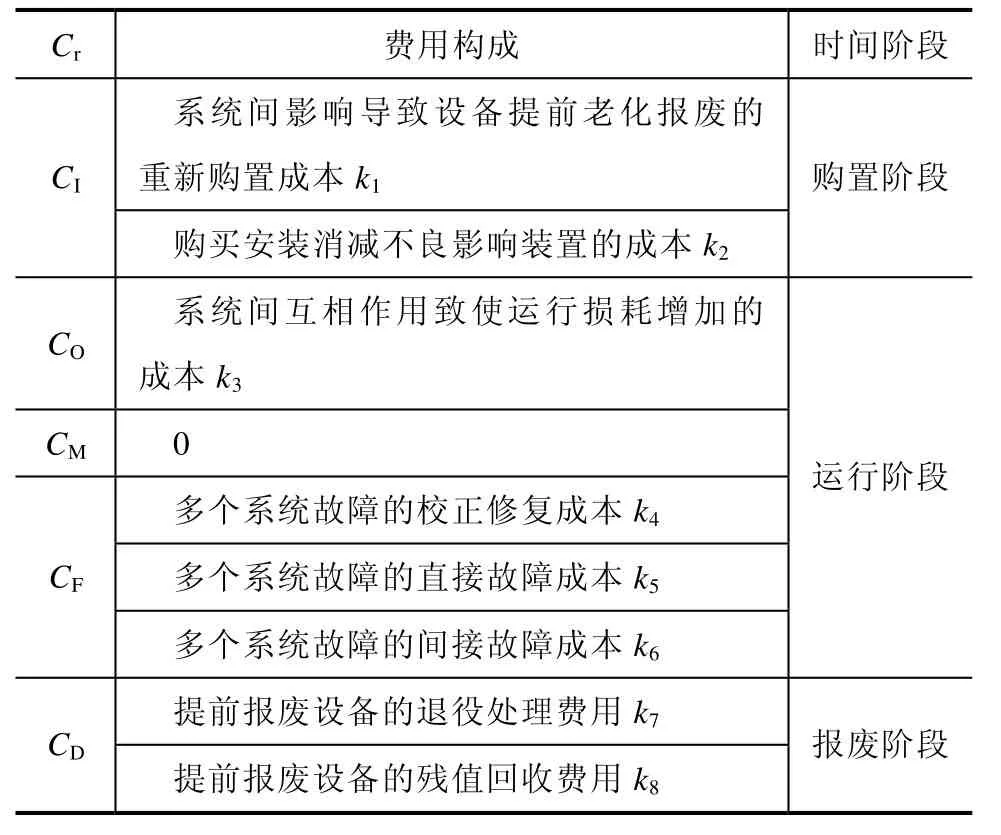

全寿命周期成本[5]通常由投资、运行、维护、故障、废弃成本组成(CI、CO、CM、CF和CD)。为了进行CVaR 分析,提出直流特高压的LCC 模型,由单个设备、多个设备构成单个系统、多个系统组成的区域所产生的成本组成(见表1、表2、表3)。其中直接故障成本近似期望缺电量与电价的乘积,间接故障成本在直接故障成本中取一个合理的比例表征。

从时间阶段上看,设备级和系统级费用中的运行阶段的成本是每年都会产生的成本,而购置阶段和报废阶段的成本只是在某一年中产生的成本。

表1 设备级费用解构

表2 系统级费用解构

表3 区域级费用解构

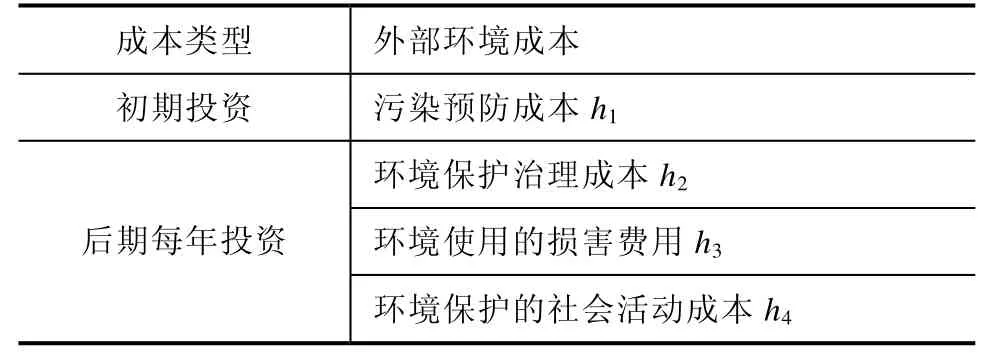

在直流输电工程的设计阶段,还应考虑将外部环境成本引入LCC 中,促使企业在追求利益最大化的同时兼顾对生态环境的保护。外部环境解构见 表4。

表4 环境成本解构

用贴现法将费用折算至系统研究期的设备级、系统级与区域级和环境成本的价值(单位:万元):

采用各设备寿命周期的最小公倍数将不同寿命周期的设备折算成统一寿命周期。并取设备的最早投运时间作为系统研究期的起点,即为第1年。

投资(购置)成本计算:若第m年中有新设备投入或更换,其成本用B折算到第1年的贴现值。

运行、维护、故障成本计算:由电力系统分析(潮流、稳定性和可靠性分析)和经济性分析得到。

报废成本,同购置成本一样,需将其折算至第1年的贴现值。

2 直流特高压入闽的的CVaR 风险分析

2.1 福建电源结构

取2012年到2015年全省用电量年平均增长12.8%。2015年至2020年年平均增长6.6%[2],需求预测见表5。

表5 福建电力需求预测

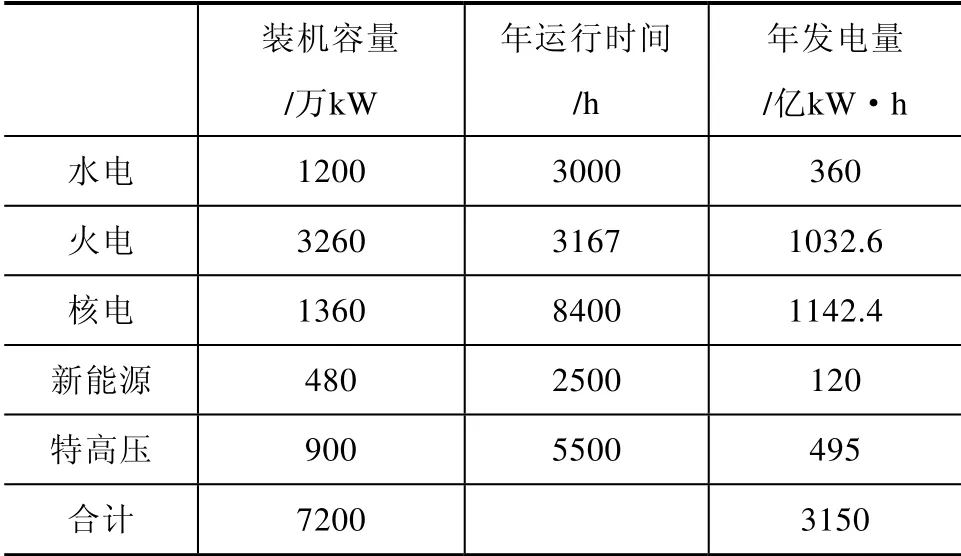

相应地,2020年福建电源结构预测见表6。说明如下:福建水电装机接近无增长,年运行小时因水情不同而不同,平均接近3000h;“十二五”已核准建设两核电站装机8台(已建成并网两台),待核准4台以上,“十三五”末容量达到1360万kW,设其年运行8500h;新能源发电包括风电、生物质发电和光伏发电“十三五”末达到总装机6.5%,其间再投产180万kW,设年运行2500h。通过直流特高压接纳外省来电900万kW,设利用小时数5500h。其余为火电3260万kW,占45.3%,其中“十三五”期间新建310万kW,年运行3167h。

表6 2020年福建电源结构

2.2 直流特高压的效益分析

从表6可以看出,直流特高压入闽年电量495亿kW·h,减少燃烧原煤2772万t,排放4935.2万t CO2(1kW·h电分别对应0.997kg CO2和0.56kg原煤)。

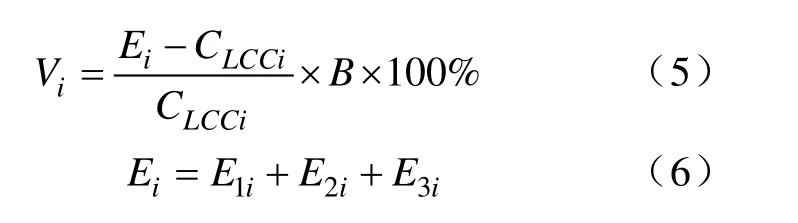

直流特高压入闽投资回报测算:设购电电价0.25元/kW·h,输电电价0.099元/kW·h、线损电价0.012元/kW·h,到网电价为0.361元/kW·h,福建火电标杆上网电价为0.433元/kW·h,年效益约35.64亿元。还有社会、经济和环境效益。特高压系统第i年收益指标Vi,引入上文提及的贴现率B计算贴现值:

式中,Ei为第i年收益值,万元;E1i为能源基地与福建之间火电标杆上网电价差值,元/kW·h;E2i为电网网架增强而减少故障停电的切负荷量,减少赔偿金额,万元;E3i为节约环境治理费用,万元;CLCCi为第i年LCC 费用,万元。

2.3 特高压入闽VaR 原理分析

VaR(Value at Risk)是一种用来估计金融风险的统计技术方法,即在目标区域内发生最大损失的最小可能性概率事件。假设在一定的时期内,正常的市场波动导致资产损失为L,用正数表示,置信水平为β,VaR 也是用正数表示,一般定义为最小损失。可用数学公式表示:

假设99%置信水平内,即 0.99β= ,此时VaR是临界损失,即发生更大损失的概率小于1%。在实际计算中,可运用Matlab 中的prctile 函数进行求解。

VaR 在理论上和应用中都存在缺陷[8]。虽然能计算出较大的概率下损失不超过的VaR,但不能体现损失一旦超过VaR 时潜在的风险损失大小。

2.4 特高压入闽CVaR 分析

1)CVaR分析原理

式中, ∑Ri+为Ri≤ VaR的数据之和且该数据共有i个。

在实际计算特高压收益的CVaR时,采用历史模拟法计算较为便捷,但需要大量可靠的数据支撑。故在实际计算中,借助蒙特卡罗模拟法,基于未来60年内特高压收益数据的期望与方差,模拟出近似正态分布的收益数值Ri,通过式(7)求取此时的VaR,再按照式(8)进行CVaR计算。

2)特高压入闽CVaR分析模型

设工程在2020年开始建设,所有设备次年投入使用。参照已建±800kV特高压直流工程初期费用约为250亿元,包括土地征用施工,系统研究设计,设备购买调试等费用,其中设备投资约占45%(变压器设备占设备投资约30%,GIS组合开关约占25%,互感器约占10%)。

运行损耗包括两端换流站损耗和线路损耗,在文献[10]中,按照拟设定输电距离3700km,可得运行损耗率为8%,直流通道利用小时数为5500h,损耗电量与电价的乘积表征运行损耗成本。

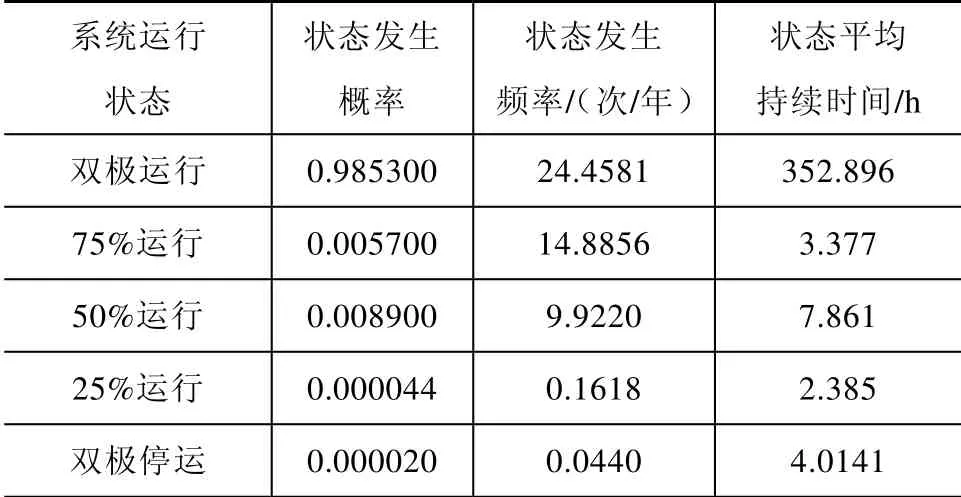

单个设备的直接间接故障都将导致系统输送功率的变化,据表7[11]可靠性统计数据算出设备故障率,每年故障次数约为25次,校正维护成本为1万元/次。单个设备故障后能够迅速隔离修复,不会影响其他设备正常运行,故可假设多个设备和多个系统故障情况未发生且故障率近似为0。

根据表7数据,采用期望缺电量与电价的乘积表征故障成本,如式(9)所示。

式中,Eq为期望缺电量;P(x)为发生该故障状态的概率;ΔL(x)为发生该故障后运行状态下的缺负荷量。

任务2:能够将魔方和正方体建立联系,通过拆拼魔方,体验想象与现实的差异,理解假设与实验结果之间的关系。

表7 特高压直流输电系统可靠性统计

设备维护成本、人工成本、退役处理费用都设为设备费用的1%。净贴现率7%,残值回收率5%,平均电价为0.6元/kW·h。变压器、GIS组合开关、互感器使用年限分别为30年、20年、12年。

当系统处在50%和25%负荷时分别为完全单极运行和1/2单极运行状态,会对周边变压器产生直流偏磁影响,加速变压器老化和增加运行损耗。假设该现象严重影响附近30台交流变压器,使其年限由30年降低至15年,增加运行损耗0.5%(折算到特高压侧)。每台变压器平均购入价格为700万元,装设抑制直流电流装置后,使用年限能提高到20年,且每套抑制装置为5万元。

报废阶段的成本如式(10)所示。

式中,n为理论使用年限,n′为实际使用年限,B为第i年成本贴现值,ρ为回收系数,取5%;当n=n′时,表示该设备正常报废。

预计工程在初期建设投入治污降噪设备20亿元,每年还需花费环境使用治理费用3亿元。次年工程投入使用后减少环境治理费用和切负荷赔偿金额20亿元,通过上网电价差直接带来经济效益35.64亿元。

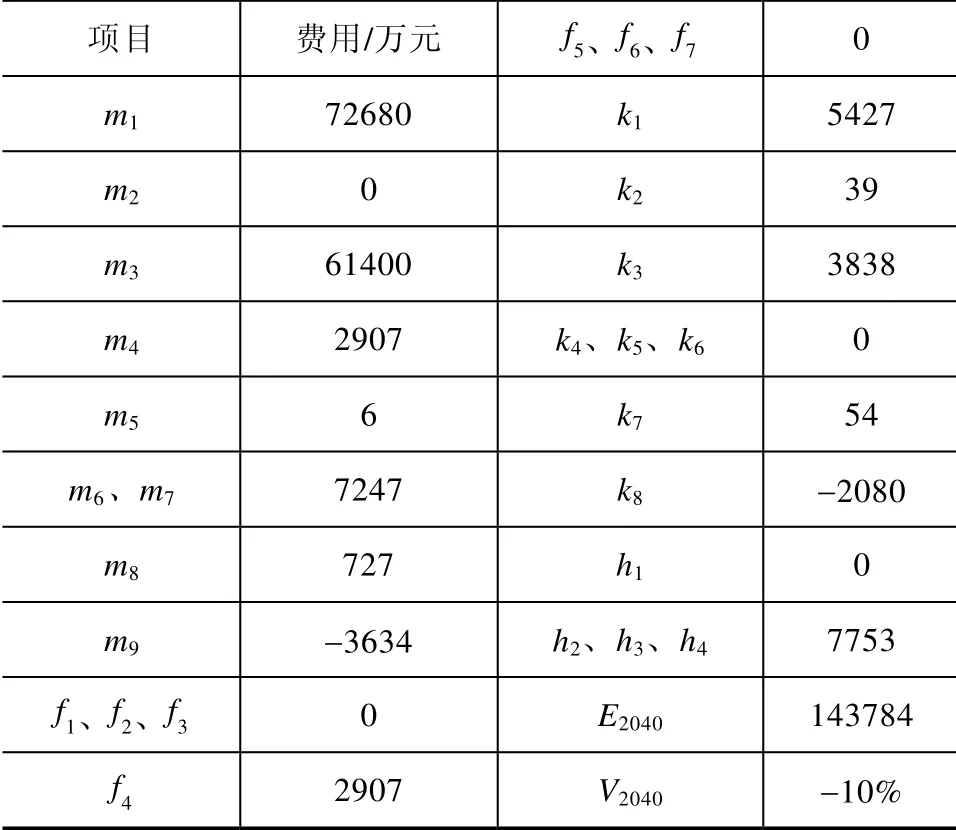

根据上述假设,试计算2040年的LCC结构费用(已折算至现值),如表8所示。2040年组合开关达到使用年限且直流系统周边30台变压器受其影响提前退役。

表8 2040年LCC 分解费用

计算出2040年解构费用后,累加求和得LCC2040为159271万元,该年收益E2040为143784,收益率V2040为-10%。

按照2040年的计算方法,同理可求得其他各年份LCC费用。61年LCC费用总和为7567060万元,若以每年55.64亿元收益,60年将达到7811400万元,可见全寿命周期费用比最初投入的250亿元费用大得多,其中运行费用OC约占其中49%,投资费用IC约占39%。

在更换变压器、GIS组合开关或互感器的年份,收益率都将出现明显的下降。例如,在第61年(2080年),所有的设备都将进行更换,此时收益率最低,为-16%,而其他无需更换设备的年份中,特高压工程收益率基本维持在67%左右。

3)特高压入闽CVaR分析

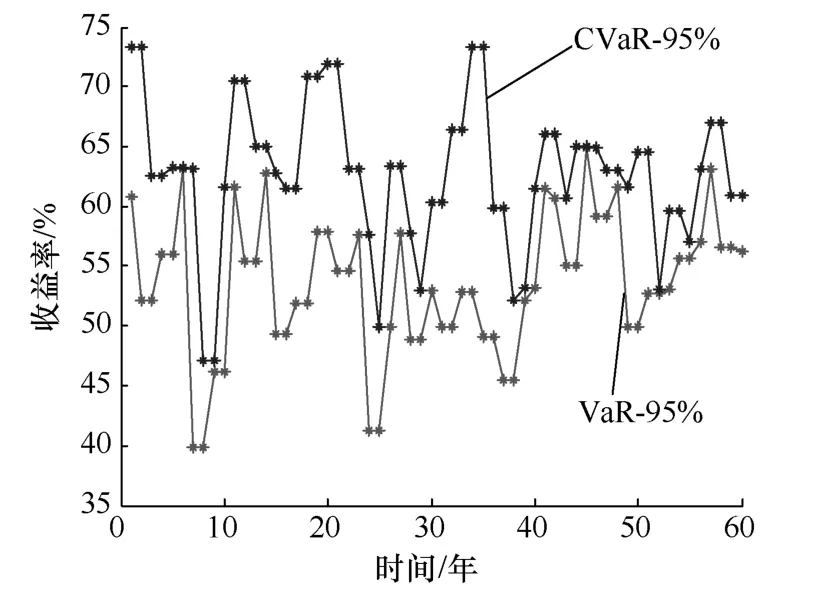

采用3.3和3.4.1节中所述方法,基于60年(2020年至2079年)的收益指标,计算在置信水平为95%和99%下该时期内VaR和CVaR风险值,以此预测2080年风险走势。如图1和图2所示。

图1 CVaR 和VaR 走势图(99%)

图2 CVaR 和VaR 走势图(95%)

在图1图2中,CVaR 和VaR 走势升降情况基本一致,但不管置信水平设为99%还是95%,其值都为正值,表明该工程没有损失风险,值得投资。且在第58年开始风险走势呈降低趋势,说明收益有所下降,这与2080年实际算得数据吻合(在2080年购买新设备导致收益下降,收益率为-16%)。

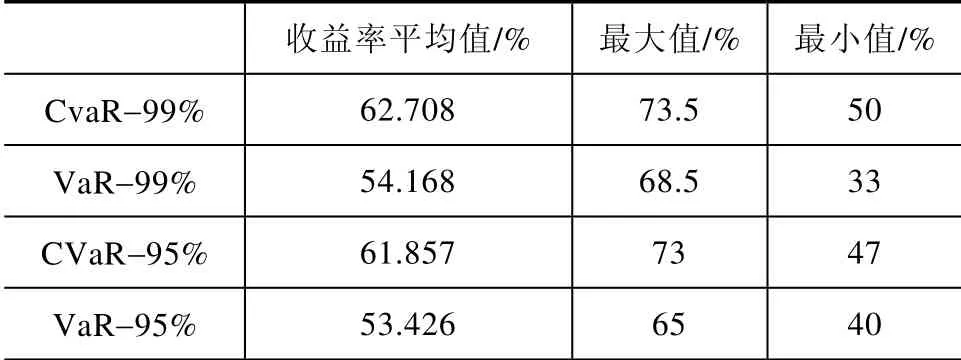

表9 CVaR 和VaR 不同置信水平下比较

在表9中,将不同方法和不同置信水平下的收益率进行对比。同等置信水平下,CVaR 的平均收益率都比VaR 的高,且在图1和图2中,CVaR 的收益走势也都高于VaR 的走势,说明CVaR 能够体现投资的潜在风险损失或收益情况,弥补了VaR 存在的不足;采用同一种分析方法,置信水平为99%时的收益平均值会略大于置信水平为95%的收益率,说明在置信水平为95%时会忽略在该置信水平以上的下方风险,而这个下方风险只有在置信水平达到99%以上时才会观测到。

3 结论

1)把直流特高压全寿命周期(LCC)费用分解成设备级、系统级、区域级和外部环境成本,区域级成本中考虑直流偏磁影响和交流系统故障导致换相失败等所产生的成本。所建立的模型可用于直流特高压的条件风险价值(CVaR)分析。

2)“十三五”后,特高压入闽,年输入电量495 亿kW·h,减少原煤燃烧2772 万t,减排CO24935.2 万t,对缓解“十三五”后福建碳排放具有意义。

3)通过对特高压直流工程进行全寿命周期成本计算,运行成本占总成本的49%,远远工程初期投入资金,说明了对工程进行全寿命周期成本分析的重要性。

4)采用CVaR 和VaR 在置信水平为99%和95%下,对特高压工程收益率标进行风险分析,没有产生显著的损失风险且正确地预测了工程在2080年的风险趋势。

[1] 国务院.国务院关于支持福建省加快建设海峡西岸经济区的若干意见[Z].北京,2009.

[2] 福建省发展和改革委员会.福建省“十二五”能源发展专项规划[Z].福州,2011.5.

[3] 刘振亚.特高压交直流电网[M].北京:中国电力出版社,2013.

[4] 张建平,李喜兰,王大光,等.海西低碳电力发展探讨[J].电力与电工,2013 (4).

[5] HINOW M,MEVISSEN M.Substation maintenance strategy adaptation for life-cycle cost reduction using genetic algorithm [J].IEEE Trans on Power System,2005,20(1): 206-212.

[6] Rockafellar R T,Uryasev S.Optimization of Conditional Value at risk [J].Journal of Risk,2000,(2).

[7] 乔瑞.风险价值 VAR[M].北京: 中信出版社,2005.

[8] 柳璐,王和杰,程浩忠,等.基于全寿命周期成本的 电力系统经济性评估方法[J].电力系统自动化,

2012,36(15):45-50.

[9] 王健.基于全寿命周期的银城铺变电站改造工程造价成本管理[D].北京:华北电力大学,2010.

[10] 张文亮,周孝信等.±1 000 kV 高压直流在我国电网应用的可行性研究[J].中国电机工程学报,2007,27(28):1-5.

[11] 杨镝,张焰,祝达康.特高压直流输电系统可靠性评估方法[J].现代电力,2011,28(4):1-6.

猜你喜欢

经济研究导刊(2020年15期)2020-06-21

能源(2018年10期)2018-12-08

山东工业技术(2018年18期)2018-10-31

商周刊(2018年16期)2018-08-14

大经贸(2017年1期)2017-03-17

当代经济(2016年26期)2016-06-15

能源(2016年11期)2016-05-17

通信电源技术(2016年3期)2016-03-26

现代企业(2015年6期)2015-02-28

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12