环境会计信息披露管制研究

2015-05-18 00:55任航

商业经济 2015年3期

任航

[摘 要] 环境会计工作的最终成果是环境会计信息披露,环境信息的披露也是环境会计核算体系中最重要的部分。企业进行环境会计信息披露,揭示其环境资源的利用情况和其环境污染的治理情况,是现阶段治理严峻环境问题的必然要求。然而目前中国大多数企业对于环境会计信息披露问题不够重视,仍有许多企业不披露有关环境信息,这就需要政府参与其中采取出台环境会计信息披露相关的法律法规,用以健全企业环境管理行为,加强政府对企业环境行为的监督,进一步加强环保立法的深度与广度以及执法的力度。

[关键词] 环境会计;信息披露;政府管制研究

[中图分类号] F270 [文献标识码] B

一、引言

自20世纪60年代开始,全球的环境危机开始逐步显现。企业作为环境问题的主要制造者,应在保护环境节约资源的问题上起到重要的作用。作为环境管理的重要手段,环境会计不仅可以提供企业进行决策、生产和沟通等方面的必要信息,同时也使企业的利益相关者及时得到企业对外公开的环境信息并了解企业环境状况,激励企业实施环保行为,对企业形成一定的约束机制,迫使企业关注自己生产行为的环境影响,自觉负担环境责任。但由于环境资源使用上的外部性难以解决,使得本应由企业负担的环境责任被推卸给了社会。环境问题的专业性及复杂性也使得环境信息相对隐蔽,使得企业难以自己自愿地全面实施环境会计、对外披露其完整真实的环境会计信息。因此,对于企业环境会计信息的披露需要从外部进行管制。

二、文献回顾

BEET&Souther(1999)认为缺少管制标准的环境报告的可比性与可靠性都较差。Freedman(2002)和Mobus(2005)对强制性环境信息披露的研究验证了环境会计信息管制的必要性,证实了管制披露环境信息后环境与业绩之间的正相关关系。李建发和肖华(2002)分析了我国环境报告的现状,发现政府机构的强制要求是企业编制环境报告的主要原因。周一虹(2004)对沪市上市公司2004年环境信息披露进行研究发现,重污染行业的环境信息披露水平高于非重污染行业环境信息披露水平,验证了对环境信息披露的管制效应。王建明在2005年与2007年分别对美国和欧洲等西方发达国家重污染行业上市公司的案例分析,发现这些国家环境信息披露水平较高,披露内容比较全面且规范,并认为其原因是这些国家具有较为完善的环境保护法律法规。周洁、王建明、何丽梅、陈斌等学者通过对比研究发现,我国企业环境会计信息披露水平远低于美日等发达国家的原因是我国已出台的环境信息披露管制规范不够完善,与这些发达国家具有相当大的差距。

三、环境会计信息披露与管制现状

2000年,全世界发布环境信息报告的企业仅有1000家左右,到2005年已经超过3500家。从20世纪70年代开始出现环境报告以来,报告类型在不断演变。20世纪90年代以前基本以环境报告为主,20世纪90年代逐渐演变成环境报告、社会责任报告和可持续发展报告并存的局面。进入21世纪以来,可持续发展报告逐渐成为主流,甚至大学、政府机构、金融机构和一些其他组织可开始发布可持续发展报告。中国内地(不含外资、合资企业组织)最早的非财务报告是中国石油天然气股份有限公司发布的《2000年健康安全环境报告》。最早的独立环境报告是宝山钢铁股份有限公司在2003年发布的《环境报告2003》。据了解国内只有少数企业发布了可持续发展报告,多数企业还处于环境报告和社会责任报告阶段。

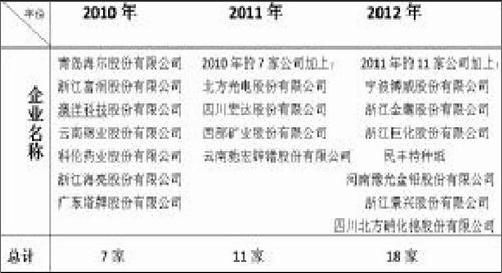

2014年1月,IPO重启,企业开始陆续递交材料,上市企业的环境责任信息越发受到关注与重视。在此背景下《中国上市公司环境信息评价报告》应运而生。企业环境报告书是企业年度环境信息公开的载体,是建立企业环境保护行为公众监督机制的主要基础。《中国上市公司环境信息评价报告》显示,2010-2012年三年里,上市公司发布环境报告书的数量呈上升趋势,然而与发布社会责任报告相比,企业积极性仍然不高。下面将这三年里专门发布环境报告书的企业进行归纳,如下表:

由上表可以看出,披露环境报告的企业仍占少数,虽然每年有所增长,但是与每年的上市公司数量相比还是微乎其微。导致这一现象发生的原因主要有:

(一)环境会计理论研究较为滞后

我国对环境会计的理论研究起步较晚,且当前环境会计缺乏与实务相结合的理论支点。环境会计信息披露出现盲点,无法评估公司的环境绩效以及公司的环境活动对财务成果的影响,造成大多数企业逃避社会责任。

(二)环境会计信息披露不够全面、完整

我国企业环境会计信息披露的比例不高,公布环境报告寥寥无几。在环境会计信息要素方面,不能满足利益相关者对环境资产、环境负债、环境资本、环境费用、环境收益和环境利润等方面信息的需求。对于不能用货币量化的,关于披露企业环境绩效有关的会计信息,无法在财务报表内作为正式项目反映。

(三)有关环境会计和信息披露的相应会计准则相对稀缺

在环境会计研究中,环境会计信息披露是最早进入实务领域的,但发展至今仍没有共同可接受的专业标准。如果国家推出有关环境会计信息披露的会计准则,就能够给规范环境会计提供理论基础。

四、环境会计信息披露管制存在的问题

(一)有关环境信息披露的法规不完善

我国目前有关上市公司环境信息披露的法规很少,而且在已颁布的一些法律法规中,明确环境信息披露的内容也很不完善。我国现行环境会计准则不健全,环境会计没有统一的行业标准和相关的法律制度规范,缺乏对环境会计要素确认、计量、核算和披露的具体规范。这使得各企业在处理环境会计信息时方法不尽相同,甚至大相径庭;披露环境信息时带有随机性,披露的内容在行业间缺乏的可比性。

(二)企业缺乏有效的法律监督机制

政府管制对于企业环境信息披露的干预将加强企业对于环境会计信息披露以及环境问题的重视。一方面,政府的环境法规的建立和执法力度的加强会迫使企业为避免受到重罚而重视环境问题。另一方面,政府对企业环境行推行污染者付费的原则,企业的外部成本逐渐增加,环境问题的忽略将影响企业的成本竞争优势。在战略利益和财务利益的共双重影响下,企业将开始自发地披露环境会计信息,以便能够及时地做出正确决策。endprint

(四)企业对环境法规不重视

我国已经颁布了有关环境保护的法律6部、与环境相关的资源保护法律13部以及395项环境标准,我国环境保护的法律监督体系已经基本形成,但企业没有很好地贯彻执行环境法所规定的各项基本法律制度。试想我国没有出台相关的法律、法规与制度,大多数企业将不会为其环境绩效自觉地增加支出。即使有些企业增加了相关环保支出,这些企业也仍可能因害怕损害其企业形象而拒绝披露其环境信息。

五、改进建议

(一)出台环境会计信息披露相关的法律法规,用以健全企业环境管理行为

国家执法机关应尽快对各地区各行业环境会计信息披露制定统一标准,鼓励企业准确及时地发布环境会计信息,并对重污染行业做出环境会计信息披露的最低标准。财政部门可借鉴环境会计研究发达国家的标准,尽快制定适合我国国情的、统一的环境会计准则,依据会计准则设立相应的会计制度,明确环境项目的确认、核算与披露原则,规范环境会计信息的披露标准,使环境会计在我国具有可行性,也使企业明确其环境行为的责任与义务,推动我国可持续发展的建设。

(二)加强政府对企业环境行为的监督

有关政府部门应加强行政监督力度,对重污染行业企业的环境会计信息披露提出更为明确突出的要求,明确重污染行业企业应披露的主要污染物指标。建立适合我国的完整的环境绩效审核制度,同时对自愿披露其环境信息的企业实行奖励制度。

(三)进一步加强环保立法的深度与广度以及执法的力度

政府应完善有关环境法律法规,不仅要使之贯彻到各个企业也要普及到老百姓的生活中,有关环境话题越来越被大众所熟知与关心,环境法的普及可以让民众对企业进行监督。这种监督不仅会使企业为了企业形象而披露有关的环境信息并为了减轻生态环境破坏而增加支出,也会为有关政府部门惩罚不遵守法律的企业提供了方便。

[参 考 文 献]

[1]Beet, S, Douglas, and, Christopher, C, Souther. Environmental Reports:The Need for Standards and an Environmental Assurance Service[J]. Accounting Horizons, 1999, 13(2): 129-145

[2]Freedman, Martin. Environmental disclosure by companies involved in initial public offerings[J]. Accounting,Auditing and Accountability Journal, 2002, 15(1): 94-105

[3]Mobus, Janet, Luft. Mandatory Environmental Disclosures in a Legitimacy Theory Context[J]. Accounting,Auditing and Accountability Journal, 2005, 18(4): 492-517

[4]李建发,肖华.我国企业环境报告:现状、需求、与未来[J].会计研究,2002(4):42-50

[5]李朝芳.环境会计信息披露管制研究[M].上海:立信会计出版社,2013

[6]周一虹,孙小雁.中国上市公司环境信息披露的实证分析——以2004年沪市A股827家上市公司为例[J].南京审计学院学报,2004,3(4):22-25

[7]王建明.上市公司环境信息披露有关问题探讨[J].江海学刊,2005(6):209-212

[8]周洁,王建明.中美重污染行业上市公司环境信息披露的比较[J].环境保护,2005(7):68-71

[9]陈斌,张晓明.中美环境会计信息披露比较[J].山西财经大学学报,2011,33(1):149-150

[责任编辑:刘玉梅]endprint

猜你喜欢

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

中国集体经济(2016年27期)2016-11-19

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14