经济增加值与企业价值相关性研究——基于农业上市公司经验数据

2015-05-14 02:17葛干忠

唐山学院学报 2015年2期

葛干忠

(湖南财政经济学院 会计系,长沙410205)

一、引言

20世纪80年代以可口可乐公司为代表的一批美国公司开始将经济增加值(Economic Value Added,以下简称EVA)作为公司业绩的考核指标。20世纪90年代思腾思特公司(Stern Stewart &Co.)将EVA作为企业价值创造能力指标注册为商标并大力推广,得到全世界众多公司的推崇与应用。2001年,该公司在中国成立思腾思特(中国)分公司(Stern Stewart China),在中国开始推行 EVA 管理系统,得到国内学者与企业的青睐。2007年起国资委规定中央企业开始实行《中央企业综合绩效评价实施细则》,大力鼓励中央企业试行以经济增加值(EVA)为代表的价值创造能力考核机制。2009年国资委颁布了国务院国有资产监督管理委员会令第22号《中央企业负责人经营业绩考核暂行办法》(以下简称《暂行办法》)。《暂行办法》规定将EVA考核纳入中央企业负责人经营业绩考核指标,并占到40%的考核权重,在2010年的年度业绩考核中正式实施。2012年底颁布国务院国有资产监督管理委员会令第30号,再次对《暂行办法》进行修订,形成新的《中央企业负责人经营业绩考核暂行办法》,并于2013年1月1日起施行。该办法规定年度经营业绩考核指标除了传统的利润指标外将对大部分央企的EVA考核指标权重设定为50%。由此可见,国资委为了保证国有资产的保值增值,对国有资产的价值创造能力更加重视。此举也意味着今后对我国企业的关注重点应从利润最大化向价值最大化转变。EVA作为一种比较科学的衡量企业价值创造能力的指标,将在我国企业界得到广泛运用。EVA是指企业税后净营业利润减去投资资本成本之差。其中,投资资本成本不仅包括债务资本成本,还包括股权资本成本。当EVA为正时代表企业创造了价值,否则代表价值毁损。相比传统会计盈利指标只考虑债务资本成本而言,EVA的独特之处在于它还考虑了股权资本成本(机会成本)。从理论上讲,EVA比会计指标更能体现企业的价值创造能力。

EVA思想来源于“剩余收益”理论,后经美国思腾思特管理咨询公司推广得到了企业界的广泛运用,并激发了理论界对EVA与企业价值相关性研究的浓厚兴趣。其研究视角大致有两种。其一是EVA与会计指标比较,得出两类不同的观点:一类为支持的观点,如 Milunovich,Tseui,S.David Young,Teemu Malmi,Debdas等通过实证研究,认为 EVA与企业价值相关程度优于会计指标,EVA是评价企业价值的最优指标。另一类为反对的观点,如Shimin Chen和James L.Dodd,Mohammas,Mehdi等通过研究发现,EVA与企业价值的相关性方面并不是优于传统会计指标而是相反。其二是研究视角从运用EVA的效果来展开。如Stern Stewart公司在1998年通过对EVA应用超过5年的66家客户企业(EVA企业组)与规模相似的同行业非EVA企业(非EVA企业组)进行配对研究,发现应用EVA的企业在5年内比同行业竞争者多创造了49%的股票市值财富,表明EVA与企业价值更相关。持相同研究结论的还有Wallace,Kleiman等。

我国自20世纪90年代引入EVA以来,相关研究文献也日渐增加。关于EVA与企业价值相关性的研究,主要针对我国A股上市公司进行,也有对A股不同行业不同企业进行研究的,如对央企、制造企业、钢铁企业、房地产企业等进行研究。这些研究者大致也可分为支持与反对两大阵营,其中持支持观点的认为EVA与企业价值相关性方面优于传统的会计指标。

从国内外大量文献来看,EVA与企业价值的相关性还没有得到一致的结论,特别是在我国还没有针对农业企业的相关研究,为此本文作一尝试。

二、样本、变量与研究方法

(一)样本选取与数据来源

在选取样本时遵循了这样几个原则:2007年底以前上市,即有5年(2008-2012年)以上EVA数据的A股农业上市公司,同时去掉不能反映公司真实价值的ST,PT公司,最终确定29家农业上市公司作为本文的研究对象,并取得相应的有效样本145个。

本文自主计算了29家农业上市公司145个样本的EVA指标,采用MVA作为企业价值的度量指标,将EVA与传统的会计指标对企业价值的解释能力进行对比分析。

本文所用会计数据来源于各上市公司年报及国泰安数据库(CSMAR)。其中EVA与MVA计算公式如下:

EVA=税后净营业利润(NOPAT)-投入资本(TC)×加权平均资本成本率(WACC)=(资本回报率(ROC)-资本成本率(WACC))×投入资本(TC);

单位资本EVA=EVA/投入资本。

式中:

税后净营业利润(NOPAT)=税后净利润+[利息支出+本期各种减值准备增加-公允价值变动收益+公允价值变动损失-投资收益+投资损失+递延税款贷方余额增加(减减少)+递延所得税资产余额的减少(减增加)+营业外支出-营业外收入+(本期计入损益的研发费用-本期累计应摊销的研发费用)]×(1-25%);

债务资本=短期借款+一年内到期长期借款+长期负债+应付债券+长期应付款;

股权资本=所有者权益-在建工程-开发支出+各种减值准备贷方余额-公允价值变动收益+公允价值变动损失-投资收益+递延税款贷方余额-递延税款借方余额+营业外支出-营业外收入+本期累计未摊销研发费;

投入资本(TC)=债务资本+股权资本=短期借款+一年内到期长期借款+长期借款+应付债券合计+所有者权益-在建工程-开发支出+各种减值准备贷方余额-公允价值变动收益+公允价值变动损失-投资收益+递延税款贷方余额-递延税款借方余额+营业外支出-营业外收入+本期累计未摊销研发费;

加权平均资本成本(WACC)=(债务资本成本率×债务占投入资本比例)×(1-所得税税率)+(股权资本成本率×股权占投入资本比例)。

关于债务资本成本率的确定。债务资本有短期债务资本与长期债务资本之分。相关成本数据无法直接得到,因此在计算时进行了相应的变通。本文中的短期债务资本成本是在央行半年期贷款利率基础上对各期按时间长短进行加权平均计算得到。具体结果:2008年为6.34%,2009年为4.86%,2010 年为4.91%,2011 年 为 5.88%,2012 年 为5.84%。本文长期债务资本成本的计算与上面的方法相似,具体结果:2008年为7.47%,2009年为5.77%,2010年为5.79%,2011年为6.68%,2012年为6.63%。

关于股权资本成本的确定采用的是资本资产定价模型。其中,无风险收益率及各公司β值来自国泰安数据库(CSMAR)提供的数据,风险溢价选择4%。

MVA=所有者权益市场价值-所有者权益账面价值;

所有者权益价值=流通股股数×流通股年末收盘价+非流通股股数×每股净资产。

(二)变量说明

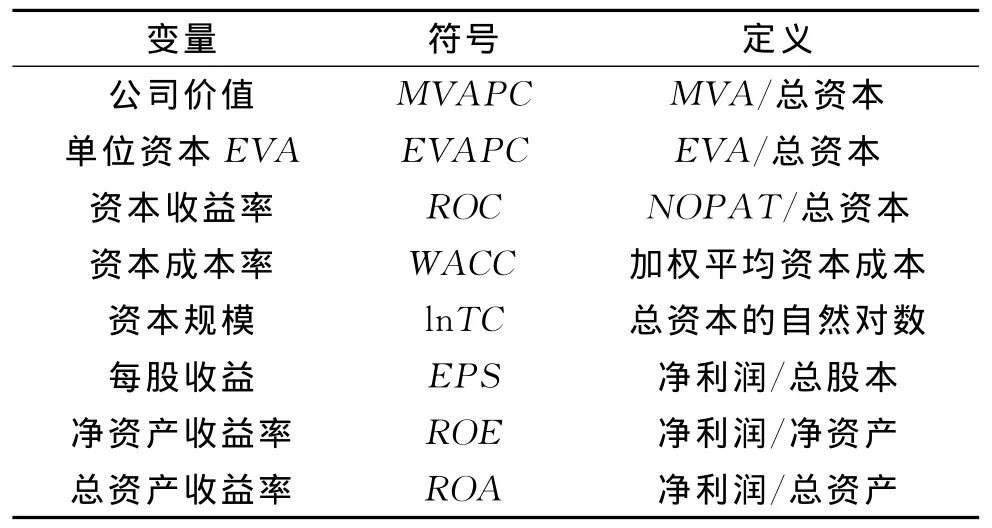

本研究中所使用的变量名称和定义如表1。

(三)研究方法与模型

在研究方法上主要借鉴了乔华等[1]、王喜刚等[2]的研究方法,采用多元回归分析与逐步回归分析方法构建了3个多元回归模型:

MVAPC=B0+B1EVAPC+B2WACC+B3ln TC+ε;

MVAPC=B0+B1EPS+B2ROE+B3ROA+ε;

MVAPC=B0+B1EVAPC+B2WACC+B3ROA+B4ROE+ε。

表1 研究变量名称及定义

本文与以往文献不同之处:一是样本不同,本文以2008-2012年的A股29家农业上市公司为样本;二是研究模型不同,主要表现在建立第三个多元回归模型时其解释变量来自于对前两个多元回归模型进行逐步回归保留下来的解释变量,目的是更好地消除共线性问题;三是得出的结论不同。

本文研究采用STATA11统计软件。

三、结果与分析

(一)变量间的相关性

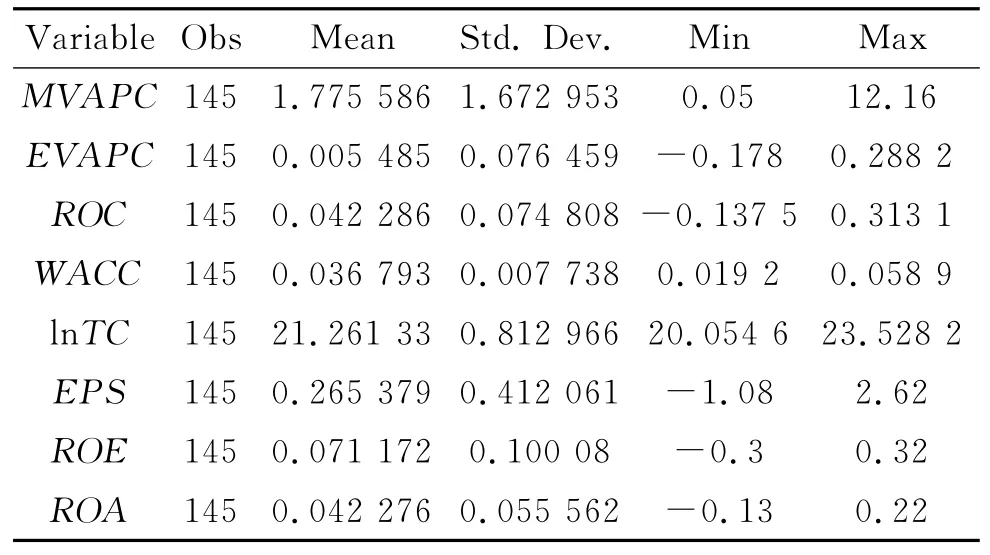

样本数据的描述性统计如表2。

表2 样本数据的描述性统计

从表2均值指标来看,我国农业上市公司整体处于价值创造状态,但从最大值与最小值来看,各企业各年的变化较大,说明我国农业上市公司的盈利与创值能力不稳定,部分公司存在价值损毁情况。

解释变量与被解释各变量的相关性,即变量相关系数如表3。

表3 变量相关系数

从表3可以看出,ROC与EVAPC 高度相关(r=0.947),因此,本文在建立多元回归模型时舍弃ROC。

(二)多元回归与逐步回归

本文借鉴Chen和Dodd与王喜刚、丛海涛、欧阳令南的做法,将解释变量分成EVA变量与会计变量,通过多元回归技术分别考察其对因变量的整体影响程度,并通过逐步回归方法确定具有代表性的影响因素及其对公司价值的解释能力。本文构造了3个多元回归模型。

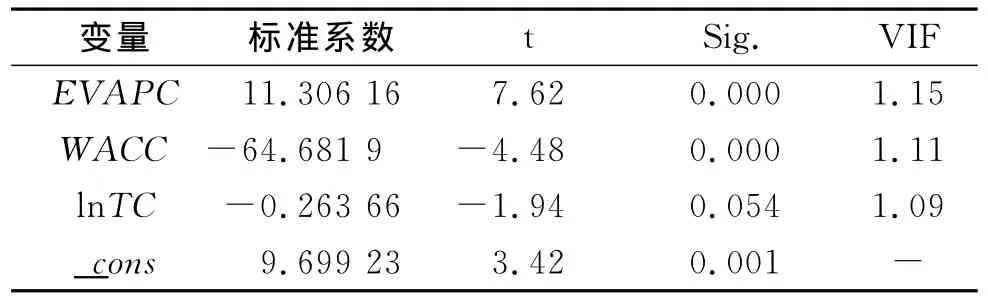

1.多元回归模型1

为考察EVA变量对公司价值的影响,构造如下模型:

回归结果如表4,表5。

回归结果显示,回归方程高度显著。从调整R2的数值看,EVA变量总体上对公司价值的解释力较高,达到了40%以上。说明EVA变量所传达的价值信息被资本市场高度认同,投资者在很大程度上不自觉地运用了EVA所包含的财务思想。从方差扩大因子VIF值来看,各变量间基本不存在多重共线性问题。

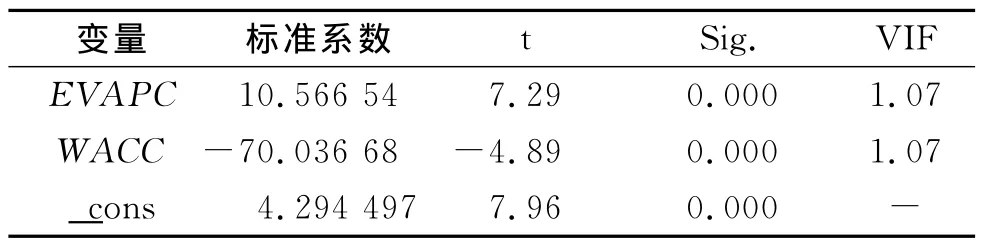

在逐步回归的过程中,ln TC被排除在回归方程之外,而方程整体的解释力并没有明显降低,说明EVA中EVAPC,WACC从总体上几乎包含了ln TC的信息含量。

表4 模型1多元回归结果

R2=0.435 2,调整R2=0.423 1,F=36.21,P=0.000,Mean VIF=1.12。

表5 模型1逐步回归结果

R2=0.420 1,调整R2=0.411 9,F=51.43,P=0.000,Mean VIF=1.07。

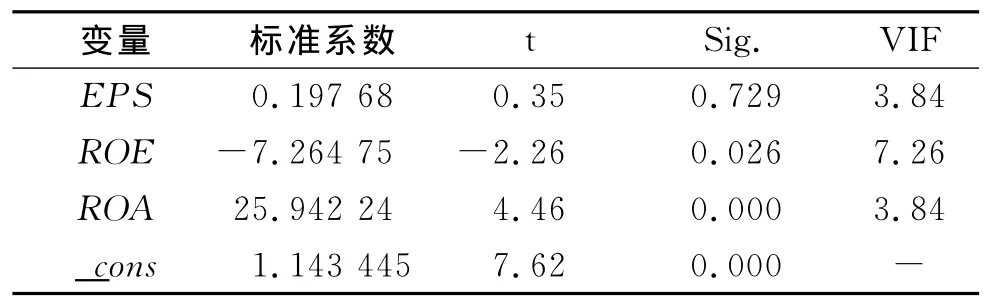

2.多元回归模型2

为考察会计变量对公司价值的影响,构造了如下模型:

回归结果如表6,表7。

表6 模型2多元回归结果

R2=0.279 4,调整R2=0.264 0,F=18.22,P=0.000,Mean VIF=6.13。

表7 模型2逐步回归结果

R2=0.278 8,调整R2=0.268 6,F=27.44,P=0.000,Mean VIF=6.54。

回归结果显示,回归方程高度显著。从方差扩大因子VIF值来看,各会计变量间的多重共线性比EVA变量间的多重共线性稍有增强。从调整R2的数值看,会计变量总体上对公司价值的解释力低于EVA变量,但解释力也较高,超过了25%。说明会计变量仍然是重要的企业价值衡量指标。

在逐步回归的过程中,EPS被排除在回归方程之外,而方程整体的解释力并没有降低,说明EPS与ROA,ROE的信息含量有较大的重合性,而ROA的信息含量最大。对于ROA,EPS和ROE这3个变量,从前面的相关系数表也可以看出,ROA与MVAPC的相关性也最大。

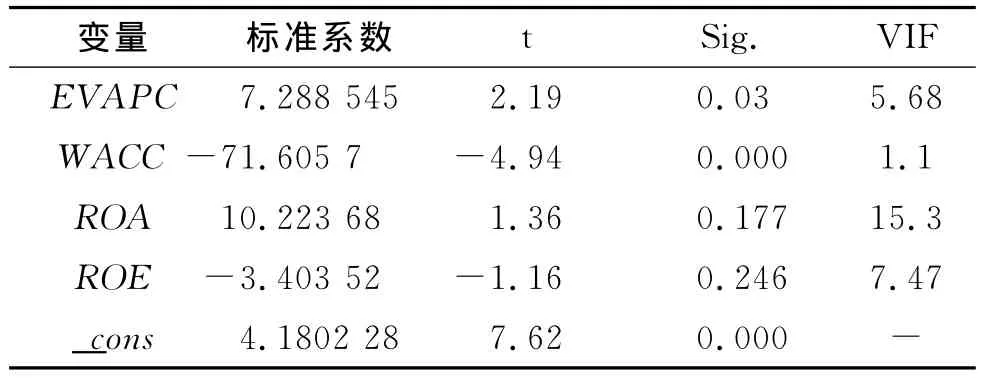

3.多元回归模型3

为考察EVA变量和会计变量对公司价值的共同影响,构造了既包括EVA变量又包括会计变量的回归模型:

该模型的自变量来自于前两个模型逐步回归的结果,其目的是为了避免回归模型的自变量间产生严重的多重共线性。回归结果如表8,表9。

表8 模型3多元回归结果

R2=0.427 6,调整R2=0.411 3,F=26.15,P=0.000,Mean VIF=7.39。

表9 模型3逐步回归结果

R2=0.420 1,调整R2=0.411 9,F=51.43,P=0.000,Mean VIF=1.07。

从F值和P值来看,回归方程高度显著;从回归结果看,变量间存在一定的多重共线性,导致了ROE的系数为负,并且ROA,ROE的回归系数不显著。

从多元回归结果看,同时包含EVA变量和会计变量的回归模型3比只包含会计变量的回归模型2的解释力要高,而比只包含EVA变量的回归模型1的解释力低。模型3多元回归结果的调整R2(0.411 3)比模型2多元回归结果中的调整R2(0.264)增加了14.73%,意味着EVA变量在会计变量的基础上提供了较大的增量价值信息。模型3多元回归结果的调整R2(0.411 3)与模型1多元回归结果中的调整R2(0.423 1)相比并没有增加,反而有所减少,说明EVA 变量的价值信息含量完全涵盖了会计指标所提供的价值信息。由此可见,在解释公司价值方面EVA能够完全替代会计指标。这一结论也可从模型3的逐步回归结果中只包含EVA变量得到验证。

四、主要结论

本文以29家农业上市公司5年EVA指标相关数据及相关会计指标数据为基础,比较了EVA指标与会计指标在解释公司价值方面的相关性,得出如下结论:首先,EVA指标在解释农业上市公司价值变动方面基本可以取代会计指标,EVA指标所包含的价值信息基本能够涵盖会计指标的价值信息。因此,我国农业上市公司甚至其他行业的公司应该尽快采用EVA评价指标体系来评价公司价值,并对公司管理层采用EVA指标实施业绩激励。其次,尽管EVA变量总体上对公司价值的解释力较强,但仍有一半以上的公司价值变动信息不能由其解释,说明投资者在对我国农业上市公司进行价值评价时,还要高度重视财务信息以外的其他信息。

[1] 乔华,张双全.公司价值与经济附加值的相关性:中国上市公司的经验研究[J].世界经济,2001(1):42-45.

[2] 王喜刚,丛海涛,欧阳令南.什么解释公司价值:EVA还是会计指标[J].经济科学,2003(2):98-106.

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

现代装饰(2020年11期)2020-11-27

河北理科教学研究(2020年2期)2020-09-11

商周刊(2018年18期)2018-09-21

商周刊(2017年25期)2017-04-25

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

中国科技信息(2016年16期)2016-09-10

新高考·高二数学(2014年7期)2014-09-18

学苑创造·A版(2009年6期)2009-12-07