贷款利率市场化会增加商业银行风险吗?——基于非利息收入业务扩张与信贷过度增长的视角

2015-05-11 06:55■张欢

金融与经济 2015年11期

■ 张 欢

一、引言

2013年 7月 20日,随着央行取消贷款利率下限30%的限制,中国银行业迎来利率市场化的新阶段,即贷款利率自由化。“存贷款的利率差是一般商业银行的主营业务收入。而这次取消贷款利率银行规定的下限后,对银行的直接影响就是其固有的利润空间将逐步变小,主营业务收入将呈现下滑的趋势”(陈国栋,2013)。由此,商业银行的盈利能力将面临下滑压力,经营风险管理难度加大。

为了应对利率市场化对商业银行传统盈利模式和盈利水平的冲击,商业银行扩张传统信贷业务的同时,积极寻求业务创新,大力发展非利息收入业务等非传统业务,提高非利息收入占比。其中,扩大贷款规模能够维持净利息收入的持续性增长,这使得商业银行有不断加大信贷投入量的倾向,甚至出现信贷过度扩张的现象。事实上,若将某银行的贷款增长率与当年所有样本银行贷款增长率中位数的差作为该银行过度信贷增长率 (Foos et al,2010)的指标,2013年,我国大部分上市银行都存在过度信贷扩张现象,比如,宁波银行、北京银行、华夏银行过度贷款增长率就超过了3%。而同时非利息收入业务发展十分迅速,2013年中国银行业非利息收入同比增长20.7%,而净利息收入同比增长11.3%,显然非利息收入业务逐渐成为各商业银行一个新的利润增长点。然而,当银行采取这两种措施——大力发展非利息收入业务和信贷扩张——提升银行盈利水平时,二者对银行的经营风险有怎样的影响呢?对上述问题进行研究,不仅有助于各银行审视并评估其伴随的风险并采取措施化解风险,从而保持和提高银行的竞争能力和发展能力;而且有助于为中国银行业监管当局进一步改革监管政策提供依据。

本文利用国内14家上市银行2004~2013年的数据(3家大国有控股商业银行、11家非国有控股股份制商业银行)对非利息收入业务和信贷过度扩张与银行风险的关系进行实证检验,以明确二者对银行风险的影响效应。本文使用动态面板数据的分析方法。在研究对象、研究方法以及研究结论上均不同于以往的研究。

二、文献综述

(一)非利息收入业务与银行风险

国内外研究商业银行非利息收入业务与银行风险的关系的文献颇多,总体上学者们对此存在两种截然相反的观点:第一类观点认为非利息收入业务可以改变其单一的收入结构,增加银行收益,从而银行可以通过多元化经营分散风险。Eisemann(1976)认为,与利息收入相比,非利息收入更加稳定。因为前者与利率和宏观环境高度相关。因此,非利息收入能显著平滑银行收益、降低风险。这一观点得到后来众多学者的支持。其中,Templeton和Severiens(1992)选取美国54家银行控股公司,采用1979~1986年度数据进行实证检验。结果表明非利息收入业务的开展有利于减少收入的波动性,同时又增加收益。我国学者张羽和李黎(2010)实证检验了中国银行业非利息收入业务对银行风险的影响效应,结果发现非利息收入业务能有效分散银行风险。

然而,随着非利息收入占比的增加,另一些学者对第一类观点提出质疑,认为非利息收入业务的扩张提高了银行风险系数。DeYoung and Roland(2001)通过实证研究472家大型商业银行业务结构与银行盈利波动性之间的关系,发现随着非利息收入占比提高,银行收益波动性和总财务杠杆都会增加,从而提高了银行盈利波动性,增加了银行风险。Stiroh(2006)利用美国银行业数据、Mercieca和Baele等人(2007)利用欧洲银行业数据研究均发现非利息收入占比提高不仅没有增加银行收益,过度依赖非利息收入将给银行带来更高风险。国内研究文献也有类似结论。周开国和李琳(2011)通过对14家上市银行面板数据实证研究,发现多元化的收入结构并没有有效发挥资产组合理论分散风险的理论假设,因此也没有降低银行风险,原因是非利息收入业务收入占比越高,其波动性就会越强且对银行总的风险的总贡献度越大,从而提高银行整体风险系数。

以往文献也阐述了非利息收入业务增加银行风险的原因。其中,最有代表性的当属De Young(2001)。作者通过选取经营杠杆和财务杠杆相结合的全杠杆模型,对非利息收入业务增加银行风险的原因给出了三种解释:(1)从与客户的关系来看,相比较非利息收入业务,传统存贷业务中银行与客户建立的关系更稳定。这主要是由于信息成本和转换成本的存在,使得现有的存贷关系会在相当长的时间内保持稳定。对于非利息收入业务,几乎不存在信息传递的约束,因此,其不稳定性更大;(2)从成本角度看,对于传统的存贷业务,一旦与客户关系建立后,银行后续所需付出的成本只是利息收入,并且随着贷款量的不断增加,提供贷款的边际成本减小。相反,非利息收入业务通常“以客户为中心”,具有较强的单个客户特点。开展非利息收入业务则需要大量的人力资本,这会增加银行费用,增大经营杠杆;(3)银行的非利息收入业务往往没有资本监管的要求,因此可能会增加整体的财务杠杆,经营风险随之增加。

(二)信贷过度扩张与银行风险

关于信贷过度增长对银行风险的影响效应,国内外研究具有一定的一致性,即过度信贷扩张将导致银行风险提高。Sinkey和Greenawalt(1991)分析了美国大型银行1984~1987数据,结果显示过去的平均贷款增长与同期贷款损失率正相关。Demirguc-Kunt和Huizinga(2010)发现,对大额资金依赖性越高,银行面临的风险也越高。Schularick,Taylor(2012)以及Jorda et al(2011)都把信贷过度扩张作为金融危机爆发的重要诱因之一。国内学者陆静等人(2014)运用系统GMM估计方法对119家中国商业银行实证研究发现,过度贷款增长率同样显著地增加了商业银行风险。

关于信贷过度扩张对银行风险的影响途径,Foos et al(2010)详细地作出阐述。通过使用超过16000家银行的大数据样本,作者实证检验了三个假设。结论如下:(1)当银行降低贷款标准、抵押要求等扩大贷款规模,导致未来贷款违约风险增加,贷款损失严重,银行资产将遭受损失,资产质量下降,银行风险增加;(2)银行以较低利率扩大贷款规模时,若银行净利息收入主要来自贷款利息收入,将引起银行利息收入明显下降,从而影响银行盈利水平;(3)如果银行贷款资产来源于新增债务,同时,银行很少通过发行股票筹集资本,贷款增长主要依靠留存收益,因此权益资产比率将下降,银行偿债能力减弱,银行风险增加。

(三)文献述评

综上所述,国内外关于非利息收入业务与信贷过度扩张对银行风险的影响研究甚多,这对本文的研究提供直接的借鉴和启示。但这些研究亦存在着一些不足:第一,已有的文献较少将非利息收入业务和信贷过度扩张放入统一研究框架内进行比较分析,通过以往文献可知,新型的非利息收入业务和传统的信贷扩张业务对银行风险的影响机制和影响效应都是不同的,比较分析这些不同对我国商业银行经营路径的选择,以及关于银行业务理论的完善都具有重要的意义;第二,Demirguc-Kunt和Huizinga(2010)的研究表明,银行的风险具有持续性,即上一期的风险将对下一期的风险有显著影响,因此也必须将其考虑到模型中,合理的解决方法就是使用动态面板模型,而已有研究主要以最小二乘或者静态面板数据回归为主,忽视银行风险的持续性影响,有可能导致实证结果的不准确。

针对上述问题,本文的创新点在于:第一,将非利息收入业务与信贷过度扩张放入同一个模型,既明确了非利息收入业务与银行风险的关系,又实证检验了信贷过度增长对银行风险的影响效应;第二,本文采用动态面板数据模型,运用一步广义矩估计方法进行实证检验,克服了以往研究忽视风险持续性影响问题,在研究方法上也有所创新。

三、计量模型与数据说明

(一)变量的选取

1.被解释变量的选取

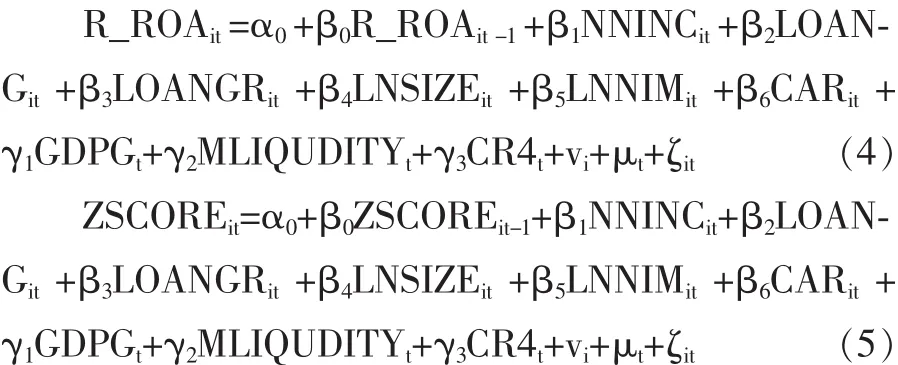

为了全面地反映银行的风险,本文参考De Nicolo(2001)和 Stiroh(2006),选取资产收益率 (Return On ROA)的夏普指数 (R_ROA)以及Z值 (以ROA计算)作为度量银行风险的指标,前者是衡量银行风险调整的盈利性指标,后者是衡量银行破产风险的指标。其中,R_ROA的计算如(1)所示:

式(1)中,ROAit为第 i家银行 t年的平均资产收益率;SDROAit为第i家银行t年的平均资产收益率的年度标准差;该指标值越大,说明单位风险调整后的银行收益水平越高,风险越小。

而ZSCORE的计算公式如下:

式 (2)中,CARit是银行i在t年的资本资产率(即净资产/总资产),ROAit是银行i在t年的资产收益率,SDROAit是银行i在样本期内资产收益率的标准差。ZSCORE越大,表明银行破产的概率就越小。

2.解释变量的选取

为了考察非利息收入业务扩张与信贷过度增长对银行风险的影响,本文选取非利息收入占比、贷款增长率以及贷款过度增长率作为解释变量。其中,本文所研究的非利息收入包括手续费及佣金收入、投资收益、汇兑损益、公允价值变动以及其他业务收入;非利息收入占比主要是指非利息收入占营业收入的比重(NNINC),非利息收入占比越高,说明银行非利息收入业务发展规模越大。

根据Foos et al(2010),本文选取贷款过度增长率作为信贷过度扩张的指标,并将其定义为某银行的贷款增长率与当年所有样本银行贷款增长率中位数的差。具体公式如下:

式(3)中,LOANit是银行 i在 t年的贷款余额,LOANit-1是银行 i在 t-1 年的贷款余额,MLOANGt表示t年样本中所有银行贷款增长率的中位数。

3.控制变量的选取

为了防止其他变量对实证结果的干扰,本文选取了一系列控制变量。这些影响银行风险的控制变量主要分为两类,一类是银行特征变量,另一类是外部环境变量。

参考以往文献 (Demirguc-Kunt和 Huizinga,2001),选取资产规模、净利息边际比以及流动比率衡量银行特征对风险的影响;资产规模对数(SIZE)衡量银行规模,一般认为,银行风险与银行资产规模正相关;净利息边际比对数(NIM)衡量银行的存贷利差盈利能力,取对数能对时间序列起到平滑作用;成本收入比(CIR)衡量银行财务稳定性。

影响银行风险的外部环境变量主要包括银行业市场结构环境变量与宏观经济环境变量。本文参考陆静、王漪碧和王捷(2014)的做法,但与其有所区别,采用市场集中度(CR4)来度量银行业的市场结构,用样本中最大四家银行的资产占所有样本银行资产的比例来衡量银行业的集中程度。同时,参考张宗益和汪宇(2014)以及周晔和郑军丽(2014),选取GDP增长率以及货币流动性(M2/GDP)来度量宏观环境对银行风险的影响。

(二)解释变量描述性统计与假设提出

本文搜集到的最新数据包括2004~2013年14家上市银行的相关数据,其中因为中国农业银行和光大银行的数据披露不够全面因此没有纳入研究样本。本文数据来源于《中国统计年鉴》、各银行历年年报以及wind数据库。变量的定义与描述统计如表1所示。

(三)计量模型设定

为了确定计量模型的具体形式,本文首先通过豪斯曼检验确定选取固定效应模型,认为每个银行存在不随时间变化的个体效应。通过进一步检验,判断模型也存在时间效应,从而可以确定计量模型的误差项包含了个体效应和时间效应。另外,考虑到银行的风险存在持续性影响,因而本文在解释变量中引入银行风险的滞后项,得到动态面板数据。

综上所述,本文在借鉴Koler(2012)的计量模型基础上,充分考虑中国银行业的实际情况,选取了较为合理的控制变量,设定了模型(4)和(5):

表1 主要变量及描述性统计

四、动态面板GMM估计与结果分析

(一)内生性检验与动态GMM估计

为进一步从计量上确定内生性,本文运用豪斯曼检验进行经验验证。进行豪斯曼检验时,每次选取一个解释变量判断其是否为内生变量,并运用该解释变量的滞后期作为其工具变量。检验结果表明,非利息收入业务和贷款增长率在1%的显著性水平上拒绝“所有变量均为外生变量”的原假设,而过度贷款增长率是外生变量。

动态面板模型的解释变量中包含了被解释变量的滞后项,使得组内估计量是不一致的,而动态面板的GMM估计 (广义矩估计)可以很好的解决这个问题(肖兴志,姜晓婧,2013)。动态面板 GMM估计分为一步和两步GMM估计。由于在小样本中两步估计的标准差存在向下偏倚,虽然这种偏倚在经过Windmeijer的修正后会有所减小,但却会导致两步GMM估计量的近似渐进分布不可靠(王志刚,2008)。因此,本文采用一步 GMM(one-step GMM)估计量。在估计的过程中,对模型施加了small选项,从而得到了t和F检验统计量,而不是大样本中的z和沃尔德检验统计量。同时,通过异方差检验发现模型存在组间异方差,在估计时用 robust选项进行修正,因此在矩条件的过度识别检验中Hansen检验代替了Sargan检验,并以此检验工具变量的有效性。

(二)非利息收入业务扩张和信贷过度增长对银行风险的影响

一阶差分GMM估计方法很容易受到弱工具变量的影响而得到有偏的估计结果,尤其是在小样本或者短时期内,而系统GMM估计通过综合一阶差分方程和水平方程的方法克服了弱工具变量的影响(肖兴志,姜晓婧,2013)。布伦德尔和邦德(1998)及布伦德尔、邦德和温德梅杰(2000)利用蒙特卡洛模拟发现,有限样本下,系统广义矩估计比差分广义矩估计的偏差更小,效率也得到了改进。从本文实证结果可以看出,与回归(1)差分GMM估计相比,回归(2)运用系统GMM估计,Hansen检验的p值比回归(1)更大,估计效率更高,而且使得风险滞后变量、贷款过度增长等变量均显著。因此,下面针对更加有效的系统GMM估计的结果进行分析。

由表2可以看出,风险滞后期的估计系数为正,说明银行上一期的风险对本期风险有持续性的影响。另外,贷款增长率能降低银行风险,但过度信贷扩张增加了银行风险。这与假设一致。这一结果与国外研究者Foos et al(2010)、Koler(2012)的研究结果一致,即贷款行为越激进,银行风险越大。

1.非利息收入业务对银行风险的影响。从表2可以看出,上市商业银行非利息收入占比对银行风险的影响效应不显著。其原因可能是:第一,我国上市商业银行非利息收入业务虽然近年来发展迅速,但在总收入中占比依然较低,我国现阶段非利息收入业务发展水平只相当于美国20世纪80年代水平;第二,本文研究的非利息收入,是由银行年报披露的手续费及佣金收入、投资收益、公允价值变动、汇兑损益以及其他业务收入构成。根据14家上市商业银行2013年非利息收入业务收入占比构成可以看出,手续费及佣金收入是非利息收入业务收入的主要组成部分,而银行在办理这部分业务时,只充当中介人,较少或几乎不占用银行资金,风险较小,收入比较稳定。同时,风险较大的金融衍生交易产生的投资收益与汇兑损益占非利息收入业务收入比重较小,即使收入为负,影响也较小。

2.控制变量对银行风险的影响

其他控制变量中,银行特征对风险有显著的影响。由表2可知,资产规模对银行风险有显著的正影响,说明上市银行资产存在规模效应,资产规模越大,银行风险越小。同时,净利息边际越高,银行的风险越小。因为银行净利息收入较高,收益率也相应较高时,银行将较少对高风险行业的信贷投入,因此面临的风险也较小。

表2也反映了外部环境变量对银行风险的影响。其中,GDP增长率越高,银行风险越小,这是因为当宏观经济处于景气时期,失业率和企业破产率较低,银行面临的信贷风险较小(Koler,2012)。货币流动性MLIQUDITY对银行经营风险R_ROA以及破产风险Z值有显著的负效应,即当宏观经济利好的时候,货币流动性的过剩增加了商业银行的经营风险及破产风险(周晔,郑军丽,2014)。

银行集中度CR4系数显著为负,意味着银行业集中度越高,银行风险越高。这也反映出政府逐步放松银行业管制、鼓励中小银行发展、不断推进利率市场化进程以降低银行集中度等政策是十分正确的。

表2 主要变量的动态面板GMM估计结果

五、结论与政策建议

本文选取我国14家上市银行的数据,采用动态面板数据模型,运用一步广义矩估计分析方法,实证考察了非利息收入业务和信贷过度扩张对银行风险的影响效应,得出结论:(1)银行风险与非利息收入业务扩张关系不显著;(2)银行风险与信贷过度扩张显著正相关。 针对本文的研究结论,笔者对我国商业银行和中国政府监管提出以下建议:

第一,银行应大力发展非利息收入业务,提高非利息收入占比。其中,除了稳定提高手续费及佣金收入水平,还应加大非利息收入业务的创新力度,增加金融衍生产品的种类,在控制风险的前提下,增加金融衍生产品的交易,提高收益水平。中国政府监管部门既要加强对商业银行非利息收入业务的监管,也需适当放宽对国内银行业务范围的限制,为商业银行的金融创新提供制度和环境保障;第二,商业银行可以通过适当扩大贷款规模,增加贷款利息收入以稳定和提高净利息收入,但不应忽略贷款质量,更不能盲目追求信贷增长而降低对借款人的贷款标准和抵押要求。中国政府监管必须加强对商业银行信贷活动的监管,完善风险监管体系,使商业银行更好地为国民经济发展做出贡献。

[1]黄隽,章艳红.商业银行的风险:规模和非利息收入业务收入——以美国为例[J].金融研究,2010,(6):75~89.

[2]张羽,李黎.非利息收入业务收入有利于降低银行风险吗?——基于中国银行业的数据[J].南开经济研究,2010,(4):69~91.

[3]周开国,李琳.中国商业银行收入结构多元化对银行风险的影响[J].国际金融研究,2011,(5):57~66.

[4]张雪兰.收入多元化能降低银行风险吗?——基于中国银行业(2001~2010)的实证研究[J].投资研究,2011,(12):48~60.

[5]陆静,王漪碧,王捷.贷款利率市场化对商业银行风险的影响[J].国际金融研究,2014,(6):50~59.

[6]刘孟飞,张晓岚,张超.我国商业银行业务多元化、经营绩效与风险相关性研究[J].国际金融研究,2012,(8):59~69.

[7]任哲,邵荣平.收入结构、经营风险及多元化选择:解析 78家商业银行[J].财政金融,2012,(9):64~70.

[8]周晔,郑军丽.非利息收入业务收入业务会降低银行的风险吗——基于53家商业银行的实证研究[J].经济理论与经济管理,2014,(4):76~87.

[9]王志军.欧盟银行业的非利息收入业务收入[J].国际金融研究,2004,(7):47~52.

[10]肖兴志,姜晓婧.中国电信产业改革评价与改革次序优化——基于产权、竞争、规制的动态面板模型[J].经济社会比较,2013,(2):193~204.

[11]王志刚.面板数据模型及其在经济分析中的应用[M].北京:经济科学出版社,2008.

[12]Lepetit,L,Nys,E,Rous,P,and Tarazi,A.Bank Income Structure and Risk:An Empirical Analysis of European Banks [J].Journal of Banking&Finance,2008(12):1452~1467.

[13]Stiroh,K.J.and Rumble,A.The Dark Side of Diversification:The Case of US Financial Holding Companies [J].Journal of Banking and Finance,2006(10):2131~2161.

[14]Stiroh,K.J.Diversification in Banking:Is Noninterest Income the Answer[J].Journal of Money,Credit,and Banking,2004(6):853~882.

[15]Templeton,W.K.and Severiens J.T.The Effect of Nonbank Diversification on Bank Holding Companies[J].Quarterly Journal of Business and Economics,1992(11):3~16.

[16]De Young,R.and Roland,K.Product Mix and Earnings Volatility at Commercial Banks:Evidence from a Degree ofTotal Leverage Model[J].Journal of Financial Intermediation,2001(10):54~84.

[17]Rosie Smith,Christos Staikouras and Geoffrey Wood.Non-interest Income and Total Income Stability[R].Working Paper,2003,www.bankofengland.co.uk/publications/workingpapers.

[18]Mercieca,S.K.Schaeck,and S.Wolfe.Small European Banks:Benefits From Diversification?[J].Journal of Banking and Finance,2007(1):1975~1998.

[19]Eisemann,P.Diversification and the Congeneric Bank Holding Company[J].Journal of Bank Re-search,1976(1):68~77.

[20]Foos,D,Norden L.and Weber M.Loan Growth and Riskiness of Banks[J].Journal of Banking and Finance,2010(12):2929~2940.

[21]Jimenéz,G.and Saurina,J.Credit Cycles,Credit Risk,and Prudential Regulation[J].International Journal of Central Banking,2006(2):65~98.

[22]Juan Sebastián Amador.JoséE.Gómez -González.Andrés Murcia Pabón.Loan growth and bank risk:new evidence[J].Financ Mark Portf Manag,2013(2):365~379.

[23]Asli Demirguc-Kunt,Harry Huizinga.Bank activity and funding strategies:The impact on risk and returns[J]Journal of Financial Economics,2010(11):626~650.

猜你喜欢

中老年保健(2022年2期)2022-08-24

中老年保健(2021年12期)2021-11-30

中学生数理化·中考版(2021年8期)2021-07-31

小学生学习指导(高年级)(2021年4期)2021-04-29

英语文摘(2019年2期)2019-03-30

时代经贸(2018年17期)2018-09-29

疯狂英语·新悦读(2018年6期)2018-08-25

丝路视野(2018年35期)2018-06-11

财会学习(2017年19期)2017-09-29

金融发展研究(2016年2期)2016-06-06