农民专业合作社存货质押融资运作模式分析

2015-05-11 17:44徐鹏黄胜忠周雪敏

西北农林科技大学学报(社会科学版) 2015年2期

徐鹏 黄胜忠 周雪敏

摘 要: 解决融资问题是保障农民专业合作社可持续发展的重要问题之一。把农民专业合作社生产加工或闲置的存货作为质押物向银行融资是解决其融资困境的有效途径。本文在分析农民专业合作社开展存货质押融资业务的现实条件基础上,并结合其拥有存货特性和质押融资业务特征,提出了银行直接质押模式和专业担保公司担保模式、供应链核心企业担保模式及农民专业合作社联合担保三种担保模式,并进行对比分析的基础提出有政府扶持和第四方物流参与的优化模式,以期为缓解农民专业合作社融资困境提供决策借鉴。

关键词:存货质押; 运作模式; 农民专业合作社;融资

中图分类号:F302.2 文献标识码:A 文章编号:1009-9107(2015)02-0069-07

一、综 述

党的十七届三中全会明确提出:“扶持农民专业合作社加快发展,使之成为引领农民参与国内外市场竞争的现代农业经营组织。” 6年来,农民专业合作社在全国范围内获得了长足发展。据国家工商总局统计,至2013年二季度末,全国依法注册登记的农民专业合作社实有82.8万户,入社成员超过6 540万人,约占全国农户总数的25.2%。农民专业合作社已经广泛引入到农业各产业和各生产环节,在创新农业经营体制、健全农业社会化服务体系、带动农民增收致富、完善农村商品流通体系等方面正在发挥着不可替代的重大作用。但是,农民专业合作社在发展过程中遇到了诸多瓶颈,其中融资难是主要瓶颈之一。如何缓解合作社融资难成为实业界和理论界共同关注的问题。

现实中,一方面农民专业合作社的发展需要大量资金,但由于运作机制不畅、制度设计缺陷、规模较小、盈利能力较差等因素,绝大多数合作社很难获取银行贷款;加之合作社缺乏固定资产用于抵押,造成融资困难和发展资金不足。另一方面,农民专业合作社经营的农产品,统一采购的农资、原材料等暂时闲置的存货大量存放在基地或仓库中,占用许多资金,所以发展新的融资模式以盘活农民专业合作社沉淀资金是缓解其融资困境的一条有效途径。存货质押融资是把借款人闲置且暂时不用的存货质押给银行,银行委托第三方物流企业协助监管,并根据质押物和借款客户综合情况给予一定比例信贷的一种创新性融资模式[1,2]。

现阶段,我国农民专业合作社具备开展存货质押融资的现实基础:

1.农民专业合作社资金普遍匮乏。据对重庆市的100家农民专业合作社问卷调查显示,70%的专业合作社反映其资金来源已不能满足合作社经营发展的需求,资金缺口在10~20万元的占76%,在20~30万元的占17%,在30万元以上的占7%。

2.农民专业合作社法人财产少。由于农民自身收入有限,经济实力不强,没有太多的剩余资金,即使有些积累也主要用于基础消费。由于缺乏外在稳定的社会福利保障,农民会倾向稳定的、风险少的投资,这导致他们对合作社的现金投资不多。农民专业合作社主要依托农村能人或专业大户牵头成立,成立时多数合作社没有对社员提出股金和会费要求,也没有建立完备的社员股金制度。这种现状致使农民专业合作社实有出资规模普遍较小。

3.农民专业合作社缺乏抵押物。目前我国农民专业合作社多数处在发展初期,这一阶段合作社主要特点:合作水平层次低,收益有限,留存少,规模小。调查显示,农民专业合作社拥有固定资产数额有限,部分农民专业合作社甚至依靠租赁别人的场地来经营。

4.农民专业合作社往往拥有较多的存货。目前大多数合作社处于发展初期,规模小,没有太多的固定资产,但其所拥有的存货较多,如集中购置或等待销售加工的农产品、原材料、半成品、产成品、生长性农作物、家禽等,这些存货占用了大量资金,造成合作社资金紧张。盘活存货,使“死”的资本变成“活”的流动资金则是缓解农民专业合作社资金紧张的有效途径。开展存货质押融资业务,合作社不仅可以把沉淀在仓库中的资产变成资金,也可享受专业物流企业提供的高水平物流服务,同时又能进一步加强其与供应链上下游合作企业的关系。

5.获得财政资金不足。近年来,国家有关部门相继出台了一系列配套政策,不断加大对农民专业合作社的支持力度。在中央财政的带动下,地方各级政府陆续出台政策, 明确政府的财政扶持,并不断增加投入。然而,从实际情况来看,相对于农民专业合作社“井喷式”发展而言,公共财政的阳光远没有普照到需要支持的绝大多数农民专业合作社,在规模偏好性和示范偏好性的驱动下,仅仅少数农民专业合作社才能得到了公共财政的支持。总之,农民专业合作社的发展现状为其开展存货质押融资业务提供了现实基础;存货质押融资业务在理论研究上日趋完善,在实践中逐渐成熟;银行等金融机构随着竞争日趋加剧,开创新产品的意愿日益加强,进一步为合作社开展该业务提供了平台。

理论上,对于农民专业合作社融资问题的研究集中在融资瓶颈及制约因素、融资法律分析、金融服务与支持、制度设计及政策建议等方面。例如,刘玉春等在分析农民专业合作社融资特征及融资困境原因的基础上,提出了强化农民专业合作社自身建设、建立灵活的互助机制及构建多元化的外部金融体系等对策[4]。王文献等研究了农民专业合作社资金缺乏问题及成因[5]。刘伟林等研究了农民专业合作社融资瓶颈及制约因素[6]。郑尚能从金融服务与支持缺位角度剖析了农民专业合作社融资难问题[7]。刘俊从法律视角研究了农民专业合作社资本形成制度的设计问题[8]。邓俊淼以河南社旗“农民专业合作社+农村信用社”模式为考察对象,研究了农民专业合作组织推动农户融资模式[9]。马丁丑等用实证方法分析了欠发达地区农民专业合作社信贷融资与成长发育之间的关系[10]。倪细云等运用层次分析法和模糊综合评价法,从保障能力、发展潜力、财务管理、环境因素和影响能力等五方面刻画合作社融资能力,建立农民专业合作社融资能力评价指标体系和测度模型[11]。于战平以天津宝坻民盛种养殖专业合作社为对象,研究了基于产业共同体需求的农民专业合作社内部融资问题[12]。苑鹏就农村金融供需失衡等问题进行了研究[13]。楼栋等人分别研究了社员参与合作社资金互助社意愿及发展互助社的路径问题,尝试从构建互助社这一视角来解决合作社融资问题[14]。尽管以上研究从不同的角度探讨了农民专业合作社融资问题,并提出了一些解决融资困境的路径,但通过存货质押这种新的路径来解决农民专业合作社融资问题的研究很少见。基于此,本文结合农民专业合作社自身的特征,探析契合其特征的存货质押运作模式,以期为缓解农民专业合作社融资困难提供决策借鉴。

二、农民专业合作社存货质押融资的主要运作模式

存货质押融资模式分直接抵押和第三方担保抵押两种模式。存货质押业务吻合当前合作社固定资产少及存货较多的发展现状,除一部分可有银行直接抵押的存货外,其余必须借助第三方介入。不能回避的现实是大多数合作社采购、销售或经营的是农产品、低值易耗品、初级半成品等弱质型物质,这些存货质地不稳、易腐蚀、价格波动较大、难于储存和监管。合作社存货的这些特征造成银行等金融机构不乐意对其开展存货质押业务,进而影响存货质押业务功效的发挥,无法很好惠及合作社的发展。所以打消银行顾虑,让银行放心放贷关乎该业务能否顺利开展、合作社能否获得足额资金等重大问题,解决这一问题的方式之一是让其他担保主体参与,并进一步保障银行信贷的安全,这无疑会提高银行的积极性,进而缓解合作社发展资金不足问题。文章根据担保主体的不同提出了专业担保公司担保、供应链核心企业担保及合作社联合担保三种合作社存货质押担保融资模式。

(一)专业担保公司担保

该模式是指农民专业合作社把其闲置的存货(农产品、半成品、集中购置的农资、原材料等)作为质押物向银行等金融机构申请贷款,银行委托第三方物流公司监管质押物,并根据质押物特性和农民专业合作社自身情况,授予其一定信贷额度,且专业担保公司对信贷额进行担保的一种融资模式。

这种模式的基本流程为:首先农民专业合作社向银行申请贷款,银行要求农民专业合作社把存货存置在其指定的第三方物流仓库中,并把质押物的价值评估、运输、价格波动监管、储存及违约处置等作业委托给第三方物流,由专业的第三方物流操作这些业务效率会更高,交易成本会更低;此外,银行会要求第三方物流协助监督农民专业合作社运行情况,第三方物流与中小企业长期往来,相较银行更为熟悉一线市场状况,然后银行根据存货特性及专业担保公司承诺的担保协议,给予合作社一定价值比率(信贷额占质押物价值的比例)的信贷额度,价值比率的高低主要取决于质押物的状况,若质押物质地稳定、价值波动小、易储存,则银行会给予较高的价值比率;当农民专业合作社归还部分或全部贷款时,银行指示第三方物流根据还款金额释放等值质押物,用于其生产经营,即动态质押,这种质押方式有利于减少对合作社生产活动的影响。

在该模式中,专业担保公司类型可以多样化,既可以是专门为中小企业贷款进行担保的公司和由政府成立的旨在扶持农民专业合作社而成立的救助基金,也可以是由其他大型公司成立的专门从事为农民专业合作社等担保的金融服务公司。因银行信贷有专业担保公司为其担保,所以信贷风险可以得到有效控制,加上农民专业合作社用于质押的存货在质押后控制权暂时为银行所有,这进一步降低了银行信贷风险。该模式运作流程如图1所示。

(二)供应链核心企业担保

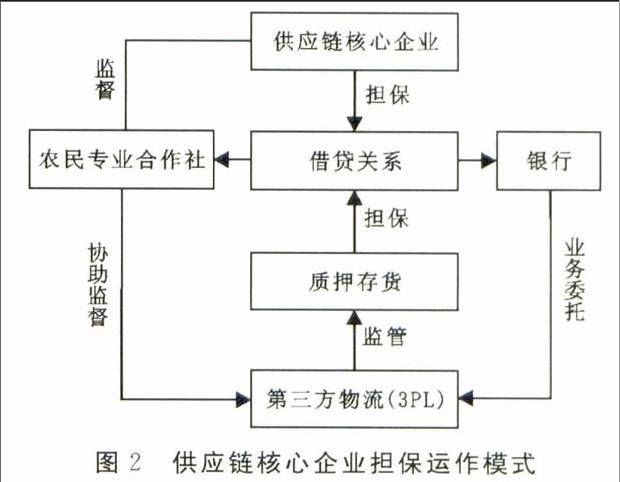

该模式是指农民专业合作社以其暂时闲置的存货(农产品、半成品、集中购置的农资、原材料等)作为质押物向银行等金融机构申请贷款,银行等委托第三方物流对质押物进行价值评估、监管、处置等,合作社所在供应链上的核心企业(农产品龙头企业、物流企业、超市等)为其融资进行担保,银行综合质押物特性及农民专业合作社状况授予相应信贷额的融资模式(见图2)。

该模式与专业担保公司模式的差别是,担保主体由专业担保公司变为供应链上的核心企业,相较专业担保公司,核心企业对担保业务知识的熟知度较差,增加了业务风险。但该模式的优点在于供应链核心企业对合作社相关信息的了解更具优势,因为双方同处一条产业链上,为上下游企业关系,在日常的作业活动中往来密切,彼此对对方的财务制度、产品类型、运行状况、经营模式较为熟知,这不仅有助于消除因信息不对称所带来的担保风险,而且也有助于促进信息在整个产业链条中的进一步共享。供应链核心企业类型可以为大型物流企业、龙头企业,也可以是农贸市场或终端超市等,这取决于合作社所在产业链条的类型及企业自身的实力;核心企业需具有一定的条件,如规模大、技术水平高、人才丰裕、资金实力雄厚、竞争优势明显等。在这种质押融资模式中,银行除关注质押物质地、价格变动及合作社运行情况等因素外,也会关注供应链核心企业的经营、财务等情况,以确保信贷资金的安全。

这种模式并不适用所有合作社,主要针对已置身供应链链条中的合作社,它们与其他企业形成了紧密的上下游关系,且合作社原料的供应及时与否,质量高低与否会影响供应链其他企业的绩效,只有满足了这种情况,链条上的核心企业才有意愿为其担保。

供应链上核心企业通常在资金、人才、技术、财务等方面都具有较大优势,在得到这类企业担保的情况下,银行会提高开展该融资业务的积极性,这无疑有利于缓解农民专业合作社发展资金不足等问题,促进其健康发展。

(三)农民专业合作社联合担保

该模式是指农民专业合作社为缓解资金短缺以其闲置的存货(集中采购的农资,原材料,生产加工的半成品、产成品等)向银行等金融机构质押融资,银行根据农产品的特性及农民专业合作社的综合情况委托第三方物流对质押物进行价值评估、运输、价格监测、违约处置等,其他农民专业合作社、合作社内部互助社或社员担保小组为其贷款提供担保的一种融资模式。这种模式是有其他农民合作社、合作社内部互助社或社员担保小组联合担保参与的一种融资模式(见图3)。

该模式相对专业担保公司担保模式和供应链核心企业担保模式具有更强的信息优势。担保主体其他合作社是指区域位置相邻、业务往来密切或经营加工项目互补的合作社,彼此间进行联合担保是共赢的局面,而合作社内部互助社或社员担保小组是本社社员在自愿基础上成立,为合作社或社员的资金需求服务的一种担保主体,自然对合作社运作情况最为熟悉。在这种模式中,其他合作社可以协助银行监督借款人的运行情况及资金使用去向,有效降低借款人违约风险的概率。至于担保方式,可有以下三种:一是当一个合作社进行存货质押融资时,其他合作社提供传统意义上的贷款担保。二是当一个合作社进行存货质押融资时,其他合作社提供生产经营或闲置的存货进行补充担保,此情况是融资合作社自身存货不足或质押期间存货价值下降,需要增加质押物数量以平衡质押物价值损失等。三是几个合作社共同出资,构建联合担保基金,当合作社进行存货质押融资业务时,由联合担保基金进行担保。这种双重担保可有效缓解银行疑惑,提高合作社获取银行信贷概率及信贷额度。

这种模式适用于地缘优势较好,且内部成立了资金互助社的合作社。地缘优势好意味着在其周围存在一些关系较好的其他合作社,在彼此出现困难时相互提携和辅助。内部资金互助社的成立一方面在合作社出现少量急需资金时可以应急,另一方面可以向外界彰显合作社及其社员努力促进其自身发展的预期,易于获取银行信任,进而获得信贷资金。

(四)三种担保模式差异比较

为更好地了解几种模式的差异,本文从如下几个方面对以上三种模式进行了分析比较,比较内容见表1。

三种质押运作模式各有优缺点,专业担保公司担保模式优势在于担保主体熟知担保流程,能够采取有效措施,规避风险,不足之处在于不擅长物流运输仓储、质押物价值波动检测及质押方案优化,所以其希望有擅长物流运作及方案整合能力强的公司参与业务运作以弥补自身不足。供应链核心企业担保模式的优势是担保主体规模大、实力强、在市场中一定的影响力,但局限是缺乏对农民专业合作社在制度设计、发展前景及财务状况等方面上的渗透影响力,也对质押存货的快速销售,资金即时回笼缺乏高效影响力,所以在这种模式中,供应链核心企业期望政府能够参与进来给予帮扶。农民专业合作社联合担保模式的优点是由于地缘因素对合作社比较了解,信息障碍较少,不足是彼此间的实力较弱,担保能力欠佳,若政府参与进来给予辅助将有助于运作效率的提高和业务的顺利开展。此外,三种模式的适用情形不同,专业担保模式适用于财务、经营等因素良好且担保公司认可的合作社;供应链核心企业担保模式,除财务、经营等因素良好外,还需要合作社已置身于供应链链条中,成为供应链的一员且其发展好坏对供应链其他企业业绩产生影响;联合担保模式则适用于地缘因素较好且内部存在资金互助社的合作社。综上分析不难发现,上述三种模式皆有局限。为弥补上述模式的不足,我们提出了一种有政府和第四方物流参与的优化模式。

三、“政府扶持+第四方物流参与”的优化模式

第四方物流是一种供应链的集成商,帮助企业降低成本和有效整合资源,并且依靠优秀的第三方物流供应商、技术供应商、管理咨询以及其他增值服务商,为客户提供独特的和广泛的供应链解决方案。优化模式是指在以上模式的基础上,考虑让政府和第四方物流企业。参与进来的一种模式,旨在协助担保模式的顺利运行,弥补不足。

政府扶持和第四方物流参与的优化模式并不适用于所有类型的农民专业合作社,主要侧重受政府扶持的那部分合作社。这些合作社因自身信用等级较差、规模较小、制度不健全、财务状况不稳定、发展前景不明朗等因素较难获得银行信贷,即使其有生产经营的存货作为质押,也难以取得银行信贷的有效支持。农民专业合作社自身的发展局限和未来不确定性不仅是银行不愿信贷的缘由,也是参与担保的专业担保公司、供应链核心企业及其他合作社等担保主体所担心和顾虑之处。所以此时政府和第四方物流参与进来,给予相应扶持和方案优化指导,可有效缓解担保主体忧虑,使其业务运作顺利开展,保障农民合作社持续发展。对于政府扶持方式,具体而言可有以下三种:一是直接给予部分补助,贷款余额部分给予担保,这可进一步降低银行信贷风险,银行会因政府的出面担保并有存货作为质押而愿意提供资金给合作社,助其发展。第二种扶持方式是政府对质押融资贷款额的利息进行补助,农民合作社取得银行信贷后,贷款利息由政府承担,合作社仅分期或到期归还银行本金,这显著节约了其融资成本,无疑有利于合作社的快速发展。三是政府可以在质押存货的销售或流转问题上扶持,政府协助合作社进行产品的推销,如提供产品展销场地、辅助宣传推广等,让合作社的产品顺利销售,以保证其能够尽快归还贷款。在优化模式中,第四方物流主要利用自己资源整合能力,提供存货质押运作的优化方案,提供高水平的物流服务,进一步降低交易成本。

农民专业合作社经营的好坏直接影响到农民的收入,所以努力促进合作社和其他中间企业的健康发展符合“三农”政策,有利于农民增收、盘活农村经济和促进农村金融发展,故政府对合作社在融资上给以倾斜和帮扶与中央惠农文件精神吻合。优化模式既有存货质押及担保主体担保,又有政府扶持和第四方物流的业务指导,银行信贷风险得到有效控制,有利于该业务的有效开展。

四、结论与启示

存货质押业务因其“一石多鸟”的功效在我国得到迅速发展,但实际运作中,银行对质押物的要求很严格:质押物质地稳定、价格波动幅度要小、易储存、易变现等。苛刻的条件限制了业务功效的发挥,如何突破现有质押条件限制,使该业务惠及更多的中小企业及农业组织是理论界和实业界共同关心的话题。农民专业合作社是由同类农产品提供者自愿联合、民主管理的互助性经济组织,是弱势群体为应对市场,降低交易成本而形成的,旨在增进社员收入。但现今农民专业合作社在发展过程中面临资金不足的瓶颈,而现有融资路径无法有效解决,所以开创新的融资途径迫在眉睫。新兴的融资方式——存货质押融资业务为缓解农民专业合作社融资问题提供了新的路径选择。本文从分析农民专业合作社进行存货质押融资的必要性着手,在考虑合作社特性和存货质押融资业务特征的基础上,提出了专业担保公司担保、供应链核心企业担保及合作社联合担保三种担保模式,并分析了三种模式的异同及优缺点,在此基础上提出有政府和第四方物流参与的优化运作模式,以促进农民专业合作社存货质押融资业务顺利开展。

基于本文分析,关于农民合作社开展存货质押融资业务问题,得到的启发如下:

1.应尽量成立开发经营质地稳定、价格波动小、易储存及监管的产品的合作社,或已成立的合作社努力开发经营易于质押的产品。存货质押业务的担保物是合作社的存货,存货的特性关乎银行信贷资金的安全,易变质的存货自然对仓储条件要求苛刻,存货容易变质、腐蚀,其价值就会减少,银行信贷金额违约风险增大;同时,价格波动幅度大的存货也不易监管,价格波动大的存货需要更高频率的监测,这无形增加监管成本。

2.质地不稳地、价格波动较大的存货(生鲜农产品、改良品等)更需要高级物流服务商的参与和政府的帮扶。需要更优化的质押方案、更好的仓储条件和运输方式,这种高要求使得单个从事简单传统仓储运输等基本物流服务的第三方物流很难完成,所以具有整合资源能力且能够提供优化方案的第四方物流参与对该业务的顺利开展大有必要。第四方物流能够为这种存货质押、运输及仓储提供个性化的优质服务,最大限度地减少质押物的价值损耗,保障银行信贷的安全。农民专业合作社要及时销售生产经营的产品或质押物以回笼资金,尽快还款,避免违约,亦或用其他存货或回笼资金去置换等价值的质押物出库,以免影响生产销售或经营,而这些业务的完成,尤其是产品或质押物销售的顺利开展,政府的帮扶可以起到非常好的作用。

3.银行给予合作社贷款价值比率(信贷额与质押物价值的比率)的高低取决于质押物特性和担保主体类型。银行为控制风险,不会足额放贷给合作社,通常会选择质押物价值的一个比率,如7折。至于价值比率的高低,银行要评估质押物的状况,若质押物质地稳定、价格波动小、容易储存和监管、是市场畅销品,那么银行给予的贷款价值比率就会较高;此外,除了考察质押物特性外,银行也会评估担保主体的情况,若担保主体信用好、实力强、制度规范等,银行会选择较高的质押比率进行放贷。

参考文献:

[1] 罗齐,朱道立,陈伯铭.第三物流服务创新:融通仓及其运作模式初探[J].中国流通经济,2002(2):11-14.

[2] 涂川,冯耕中,高杰. 物流企业参与下的动产质押融资[J].预测,2004,23(5):68-71.

[3] 邓哲峰,徐鹏,王勇.基于第四方物流参与的融通仓运作模式研究[J].科技与经济,2009,22(132):44-47.

[4] 刘玉春,修长柏.破解农民专业合作社融资难的路径研究[J].前沿,2012(13):101-103.

[5] 王文献,董思杰.农民专业合作社融资难问题的形成及原因分析[J].农村经济,2008(12):56-62.

[6] 刘伟林,徐冰.有效打破农民专业合作社融资瓶颈[J].中国金融,2009(14):70-71.

[7] 郑尚能.农民专业合作社发展中的金融服务缺位探析[J].金融理论与实践,2009(9):41-48.

[8] 刘俊.农民专业合作社资本形成制度的设计与法律完善[J].求索,2008(11):141-143.

[9] 邓俊淼.农民专业合作组织推动农行融资模式研究[J].农村经济,2010(9): 58-61.

[10] 马丁丑,刘发跃,杨林娟,等.欠发达地区农民专业合作社信贷融资与成长发育的实证分析[J].中国农村经济,2011(7):34-41.

[11] 倪细云,王礼力.农民专业合作社融资能力:测度模型与实证分析[J].求索,2012(4):1-4.

[12] 于战平.基于产业共同体需求的农民专业合作社内部融资问题研究[J].区域金融研究,2012(6):13-18.

[13] 苑鹏.农民专业合作社的财政扶持政策研究[J].经济研究参考,2009(41):21-27.

[14] 楼栋,方晨晨,林光杰.农民专业合作社内部资金互助参与意愿因素分析[J].西北农林科技大学学报:社会科学版,2013,13(6):14-19.

Abstract:Solving the financing problem is one of the most important issues for the sustainable development of farmer professional cooperatives. Developing inventory financing is an effective way to solve the financing difficulties. Based on analyzing the necessity of developing inventory financing for farmer professional cooperatives and considering the inventory characteristic of farmer professional cooperatives, this paper proposes three kinds of inventory pledge financing operations mode: Guarantee of a professional security company, core enterprise security of supply chains, joint guarantee of farmers professional cooperatives, and analyzes the differences among them, and then the paper proposes the optimizing operational mode with government s supporting and 4PLs participation. We expect to provide a useful guideline for farmer professional cooperatives when developing inventory financing.

Key words: inventory financing; operational mode; farmer professional cooperative

猜你喜欢

创业邦(2018年10期)2018-10-23

创业邦(2018年8期)2018-08-28

中国经贸(2016年22期)2017-01-16

对外经贸(2016年11期)2017-01-12

科技创新与应用(2016年34期)2016-12-23

价值工程(2016年32期)2016-12-20

西部金融(2016年8期)2016-12-19

现代经济信息(2016年27期)2016-12-16

创业邦(2016年6期)2016-06-20

大众理财顾问(2016年3期)2016-06-13