信息主体权益保护的国际经验比较与启示

2015-05-08 18:13沈霞杨福伟

西部金融 2015年3期

沈霞++杨福伟

摘 要:作为现代征信业发展的基石,我国的信用信息权益保护制度建设滞后于我国征信系统建设进程,制约了我国征信业和信用经济的培育和发展。美国、日本、欧盟、俄罗斯等征信业发达国家对于保护信用信息主体权益,已经拥有较为完备的法律制度和成功经验,对我国构建、完善信用信息主体权益保护机制具有重要的借鉴和启示意义。

关键词:征信;信用信息;权益保护;国际比较

一、征信业发达国家信用信息主体权益保护立法比较

加强对信用信息主体权益的保护已经成为国际共识,主要发达国家纷纷以不同的立法方式和内容保护信用信息主体的合法权益。各国信用信息服务立法的相同之处在于目的都是寻求信息主体权益保护与信息共享效果之间的平衡点。但由于经济特点、发展水平以及历史文化和生活习惯等差异,各国信用信息服务立法也各有特点。

(一)平衡保护立法模式。平衡考虑信用信息服务业的发展和个人主体权益保护两个因素,主要规范消费者个人信用信息的公开与流通,平衡个人隐私与个人信息公开、银行保密义务、政府公务透明等之间的关系,主要代表国家美国。美国政府通过制定和实施《阳光下的联邦政府法》、《美国国家安全法》、《企业法》、《隐私法》、《统一商业秘密法》等一系列法律法规,要求政府机构、企业、个人和其他组织披露和公开其掌握或反映自身状况的各种信息,并对涉及国家安全、商业秘密和个人隐私的信息给予严格保护。目前,美国已形成较为完善的立法体系,各类法规中最重要的是《公平信用报告法》。

(二)严格保护立法模式。在个人信用数据保护方面,更加关注对个人隐私的保护,主要代表国家欧盟国家。欧盟先后出台《保护隐私及跨国交流个人资料准则》、《欧盟数据保护指令》、《电子通讯数据保护指令》等相关文件法规。如英国1984年制定的《数据保护法》,规定只有为特定的和合法的目的,才能持有个人数据;必须采取安全措施,以防止个人数据未经许可而被扩散、更改、透露或销毁;对于遗失、毁坏有关数据,或者未经许可而透露有关数据的,数据主体有权请求赔偿。其中,《欧盟数据保护指令》是规范欧盟成员国跨境数据流动的区域性国际条约,具有国际法上的效力。

(三)自律保护立法模式。主要代表国家日本,其征信立法突出特色是以行业协会为主导,建立一套完善的信用法律体系,围绕规范授信、保护个人隐私等问题制定一系列法律法规。目前已形成《个人信息保护法》、《行政机关个人信息保护法》、《独立行政法人个人信息保护法》、《信息公开、个人信息保护审查会设置法》以及《行政机关个人信息保护法等施行准备法》五部法律为基础的“关联五法”个人信息保护法律框架。

(四)完备保护立法模式。俄罗斯《联邦信用记录法》、《俄罗斯联邦信息、信息技术和信息保护法》和《俄罗斯联邦个人信息数据法》,三部法覆盖企业征信、个人征信、金融征信和信用信息领域。由俄罗斯联邦政府颁布实施的《联邦信用记录法》,是一部较为完备的法律,从国家层面上赋予了俄罗斯征信体系的法律地位,并从法律层面上赋予信息主体在征信活动中的权益。《俄罗斯联邦信息、信息技术和信息保护法》及《俄罗斯联邦个人信息数据法》的颁布,进一步加强对个人信息法律保护,防范信息滥用,促进个人信息安全流动。其中,《俄罗斯联邦个人信息数据法》对数据跨境流通进行差别性规定,即在有个人信息数据主体书面许可、保障国防和国家安全所必须的联邦法律规定等5项特殊情形外,仅可向做出保证的对个人信息数据主体权利予以适当保护的国家移交个人信息数据。各国信用信息权益保护立法比较见表1。

二、征信业发达国家信用信息主体权益保护经验比较

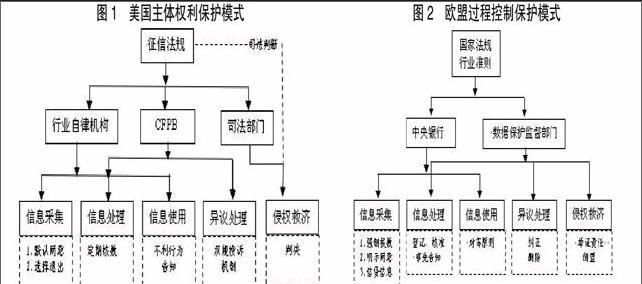

(一)美国:主体权利保护模式。在保护机制设计上给予公民充分的自由选择权,消费者有异议时即可向征信机构,也可向监督部门提出异议。同时,建立政府监管和行业自律相结合的保障和救济体系,由金融消费者权益保护署(CFPB)、司法部门、行业协会从制度执行、行业监管、异议投诉三个层面加强对信息主体权益的保护。

特点:通过完备立法的方式,实现公民征信信息权益的保护和救济(见图1)。

(二)欧盟:过程控制保护模式。在个人信用数据保护方面,更加关注对个人隐私的保护。对信息采集、使用等征信过程进行严格规定,数据采集程序上采取“明示同意”制度;数据处理实行登记制或批准制;信用信息的提供和使用实行对等原则即为该系统提供信用信息数据的机构才能获取信息。司法救助采取举证责任倒置的举证方式,同时由中央银行和独立的政府监督机构从信息收集、使用和数据处理、销毁两个方面进行监督管理。

特点:将征信业务过程作为保护重点,兼顾事后救济环节(见图2)。

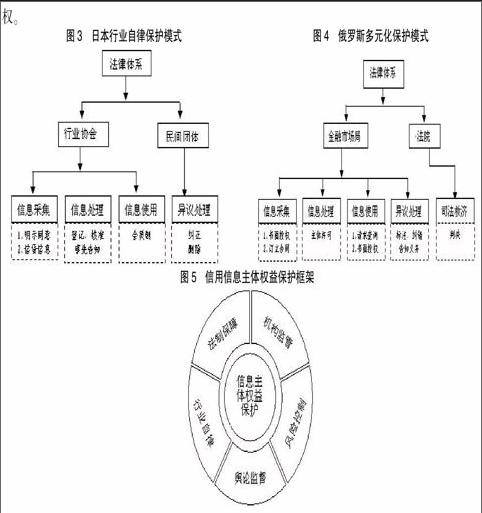

(三)日本:行业自律保护模式。信息采集方式效法欧盟采取“明示同意”和只采集信贷信息的做法,采取内部信用信息共享机制实现信用信息的征集和使用。由行业协会监督管理征信业,通过会员制保护个人征信主体权益。同时,法律规定由政府认定的民间个人信息保护团体对个人信息处理机构在个人信息处理过程中产生的投诉依法进行处理。政府在监管中的定位为咨询,行业协会负责监督管理征信业。

特点:在制定完善法律体系的基础上,依托行业协会影响力,实现对个人征信主体信息权益的保护(见图3)。

(四)俄罗斯:多元化保护模式。由法律授权的金融市场监管局对征信机构进行统一监管,开展各项征信活动注重征得信息主体同意。信用信息的采集、使用必须征得信息主体的书面同意或者其他书面形式的授权。信息主体对自己的信用信息认为记录有误的,可向信息采集单位提出异议。征信机构拒绝修改申请或在确定的时间信息主体未收到关于申请结果的告知书时有权控告征信机构。

特点:在充分吸取他国经验并结合本国实际的基础上,有所创新和发展,更加注重获得信息主体书面授权。

三、征信业发达国家信用信息主体权益保护经验对我国的启示

开展信息主体权益保护需要因地制宜、因势利导,借鉴各国经验,结合我国的实际情况,可从法制建设、机构监管、行业建设、风险控制与舆论导向五个方面入手,打造如图5所示的立体式、全方位的信用信息主体权益保护框架。

(一)健全法律法规。在法律制度起草和制定方面,建议借鉴美国平衡保护立法模式,致力于寻求市场经济活动中信用信息价值的有效发挥与信息主体权益保护之间的适度平衡。同时,学习俄罗斯完备立法经验,考虑不同信息主体特点建立与之相适应的法律法规体系。一是出台《信用信息保护法》。作为信用信息保护的基本法,应明确信用信息的法律性质、立法宗旨、基本原则;信息主体对自身信息享有的权利、信息使用方义务;侵犯信息主体权利采取的处罚、应承担的法律责任,信息主体救济等重要问题。二是制定相关的行政法规,以完善征信业新领域法律制度缺陷。如根据互联网金融背景下征信市场的发展和变化,适时修订和完善现有行政法规,对新型征信业务模式进行规范管理。三是制定完善《征信业务操作与风险控制指南》。进一步规范征信业务操作,全面总结、梳理风险范围,完善风险防控措施。四是逐步加强对企业信息主体权益保护,严格企业征信机构准入和退出。

(二)完善监管体系。我国应借鉴发达国家经验,建立类似美国联邦贸易委员会、英国信息专员署等专门监管部门,建立违规处罚惩戒机制,明确违规机构和个人的法律责任,制定科学合理的惩戒标准,加强对信用信息服务机构业务监管,并接受信息主体的投诉,维护信息主体权益。现阶段要充分发挥人民银行监督管理征信业的职能,加大对征信机构信息采集、数据加工处理、信用产品使用、异议等方面的检查力度,纠正征信机构违规行为,督促其合规开展征信活动;积极引导征信机构加强自身数据真实性验证,并根据其掌握的信息主体信息范围和特点,创新建立差别化信用评价产品,对信息主体信息主要涉及领域做出对应评价,避免因不同征信机构采集、掌握信息主体信息不同造成对信息主体不全面的评价。

(三)强化行业自律。除了来自外界的监管与约束外,信用信息服务行业自身也应主动加强对信息主体权益的保护力度。为此,我国应充分吸取日本行业自律保护模式优点,积极组织成立征信业协会,对征信行为进行行业内监督,有效规避不公平竞争情况。制定行业规则、服务规范,完善机构管理和第三方约束。由行业协会制定统一的行业规则,重点体现信息主体权益保护的要求。同时,建立《征信业行业服务规范》,从征信机构角度对使用信息主体信息的第三方承担的义务和法律责任进行明确,有效约束第三方信息使用者行为,将此作为提供信用信息服务的首要前提。

(四)注重风险控制。充分借鉴发达国家经验,吸取各国信用信息权益保护先进做法,学习欧盟过程控制保护模式及俄罗斯多元化保护模式经验,加强对数据采集、加工、第三方使用的风险控制,注重侵权司法救济,有效保障信用信息主体权益。如:信息采集、使用方面实行明示同意、书面授权,侵权救济方面采取举证责任倒置的举证方式。

(五)加强舆论监督。构建完善的社会信用环境和发达的信用信息服务体系,实现信息主体权益的有效保护,需要信用信息服务各参与方的思行统一,两者缺一不可。舆论氛围可以引起更多人的重视,监督的作用往往会好于制度约束。应充分借鉴日本发挥民间团体力量做法,一方面,我国应尽快建立宣传教育评估机制,从宣传教育内容、覆盖面、公众满意度等方面设立科学评估指标,对宣传教育进行定期评估,为优化、改进工作提供决策依据,不断提升宣传教育实际效果;另一方面,应畅通投诉、举报渠道,不断加强舆论监督,有效发挥社会舆论的督导作用,全面做好信息主体权益保护工作。

参考文献

[1]孙志伟.不同征信模式的比较与分析[J].中国流通经济,2013,(3):51-57。

[2]王锐.谈我国信用征信业加入WTO 后应对欧盟数据保护指令的策略[J].商业研究,2003,(1):90-92。

[3]杨庆明,李贞,幸泽林.新法律框架下个人征信主体信息权益保护的国际经验比较与借鉴[J].征信,2013,(11):64-67。

[4]周志梁.美国个人征信权益保护与征信业发展的立法经验—对中国征信立法的启示[J].征信,2010,(5):31-33。

[5]朱庆,唐友伟.发达国家金融消费者权益保护的经验及对我国的启示[J].海南金融,2011,(3):27-40。

[6]邹芳莉.欧盟国家征信立法中对信用信息主体权益的保护及启示[D].西南石油大学学报(社会科学版),2012,(4):37-41。

The Comparison of the International Experience of the Rights and Interests Protection of the Information Body and the Enlightenment

SHEN Xia 1 YANG Fuwei 2

(1 Urumqi Provincial Sub-branch PBC, Urumqi Xinjiang 830000

2 Bazhou Municipal Sub-branch PBC, Korla Xinjiang 841000)

Abstract:As the foundation of the development of the modern credit reporting industry, the construction of the rights and interests protection system of Chinas credit information is behind the process of the construction of the credit reporting system, which restricts the cultivation and development of the credit reporting industry and the credit economy. Some countries such as the United States, Japan, European Union and Russia whose credit reporting industry is rather developed have a relatively complete legal system and the successful experience on protecting the rights and interests of the credit information main body, so their experience has important reference and enlightenment for China to build and perfect the rights and interests protection mechanism of the credit information body.

Keywords: credit reporting; credit information; rights and interests protection; international comparison

责任编辑、校对:杨振峰

猜你喜欢

对外经贸(2016年9期)2016-12-13

科学与财富(2016年26期)2016-12-01

职工法律天地·下半月(2016年10期)2016-11-30

商情(2016年40期)2016-11-28

现代企业文化·理论版(2016年14期)2016-10-21

科学与财富(2016年28期)2016-10-14

商(2016年16期)2016-06-12