索芙特天价并购或成皇帝新装

2015-04-29 00:00:00路漫漫

证券市场周刊 2015年20期

“中国日化第一股”索芙特(000662.SZ)业绩自2007年以来一直走下坡路,扣非净利润从2010年开始巨亏,到2014年分别亏损-10176万元、-16139万元、-15825万元、-6092万元、-5327万元。多亏2012年、2014年变卖子公司分别获得投资收益15724万元、5776万元,否则索芙特过去五年的净利润都是亏损的,早已退市了。靠着变卖子公司来续命的方式还能持续多久?

过去几年,索芙特已经一直谋求通过重组来提振业绩,但总是以失败告终。2015年索芙特以违约金高达5000万元进军智慧城市行业的重组大有破釜沉舟的意味,但这次,标的物天夏科技集团有限公司(下称“天夏科技”)能让索芙特如愿摆脱亏损困局吗?未必。

天夏科技是“高帅富”?

1月5日,索芙特发布公告,拟向恒越投资等特定投资者定向增发,募集资金不超过51.2亿元,其中41.2亿元用于购买天夏科技100%股权,10亿元补充天夏科技流动资金。该项交易的增值率为2891.31%。

据介绍,购买天夏科技 100%股权后,索芙特将建立智慧城市领域的业务布局。有利于构建波动风险较低且具备广阔前景的业务组合,增强上市公司持续盈利能力。将进一步提升公司的核心竞争力和资本实力,提高应对宏观调控及政策变动风险的能力。公告称,天夏科技原名为杭州地平线软件技术有限公司,设立于2002年2月6日,当时的注册资本为50万元。主营业务为智慧城市基础平台软件技术供应、系统集成服务和运营,是国内领先的数字城市管理系统和智慧城市建设的科技领军企业。

而索芙特董事会关于标的资产定价合理性的分析称,根据天夏科技预测,其2014年度的预计净利润为1.7亿元,按照本次预估值41.2亿元计算得出市盈率约为24.24倍。购买完成后,标的公司承诺业绩及对应市盈率情况:2015年至2017年承诺净利润分别为3.10亿元、4.10亿元、5.20亿元,对应市盈率分别为13.29倍、10.05倍、7.92倍。境内A股上市的智慧城市行业的可比上市公司最低市盈率为35.38倍,高于公司本次拟购买资产对价相应的市盈率水平。看来长年业绩在退市边缘徘徊的索芙特遇到了“高帅富”。

很快有媒体强烈质疑天夏科技造假。索芙特反应迅速,但澄而不清。从后来陆续发布的公告来看,天夏科技注水非常严重。

例如,澄清公告显示,依据《赣州市南康区智慧城市设计与实施项目邀请招标文件》,项目总投资约8亿元,天夏科技参与招标,2014年9月23日,天夏科技通知中标,中标金额8亿元。

按17%增值税率计算,该项目可以为天夏科技贡献68376万元营业收入。2014年1-9月,天夏科技对该项目确认营业收入14825万元,完成比例21.68%。从《中标通知书》到9月30日,满打满算也就是8天时间。而天夏科技以往数百万的项目都耗费时间超过半年,甚至超过一年,为何南康区项目8天内就创造如此奇迹?澄清公告称,天夏科技一般会在项目正式施工和投标之前,派驻技术支持和方案实施前期队伍根据项目的实际需要进行需求调研、方案设计、软件平台模块设计,以及项目框架实施等基础工作。这些工作也成为其竞争优势之一,也由于有十余年开发时间的基础平台软件开发产品和项目正式中标前调研设计工作的成果作为基础,天夏科技正式中标之后就可以有比较明显的实施进度优势。天夏科技于2014年7月份起开始对南康区项目进行前期的调研,基础平台开发等准备工作,所以项目真正实际开始投入建设时间到9月底已经3个多月,其中基础平台软件等的研发时间则更长。

也就是说,天夏科技从2014年7月或更早时间就介入南康区项目了。项目中子项目智慧环保9月4日开始施工、智慧市场9月8日开始施工、智慧规划9月13日开始施工、智慧房管9月15日开始施工。既然还没有中标,为何天夏科技这么拼?如果没有十足把握拿下该项目,这样的赌注也太大了吧?2014年1-9月,天夏科技的营业成本、销售费用、管理费用合计占营业收入的比例为59.21%,以此比例测算,这个项目投入相关成本费用约为8778万元,可谓下血本。而从发出《中标通知书》后短短8天内,这个项目已经完成了五分之一。如果天夏科技营业收入金额属实,那么该项目的招投标就存在重大违规。

如果项目一旦因违规被终止,天夏科技将面临血本无归的可能。那么其2015年至2017年预计实现12.40亿元净利润的美梦也难以成真。

另一种可能是,也许招投标过程并没有违规,而天夏科技为了天价卖给索芙特而虚增大量收入、利润。

未经审计的财务乱账

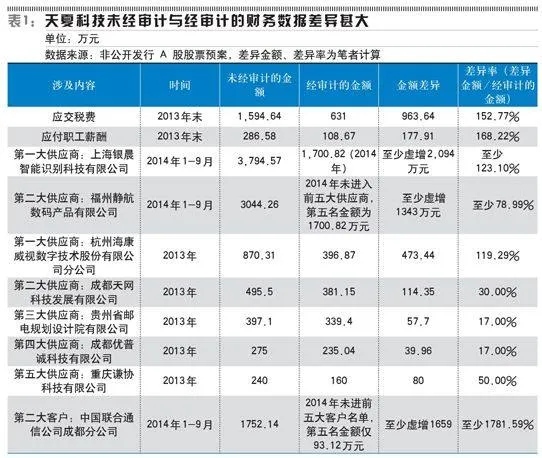

2015年1月5日披露的预案引用的财务数据是未经审计的,与5月15日披露的修订稿中经审计的数据存在巨大差异。

2013年末应交税费未经审计的金额为1595万元,经审计的金额为631万元,相差964万元。2013年末应付职工薪酬未经审计的金额为287万元,经审计的金额为109万元,相差178万元。

从2013年前五大供应商来看,单位名称完全一致,但金额却大幅缩水,前五大供应商未经审计的金额合计为2278万元,而经过审计的金额合计只有1512万元,虚增765万元,虚增比例高达50.61%。

再看看未经审计的2014年1-9月前五名供应商中,上海银晨智能识别科技有限公司金额为3795万元,而2014年全年经审计才1701万元,尚未得知10-12月发生额,至少虚增2094万元,虚增比例至少123.10%;福州静航数码产品有限公司前9月金额3044万元,而2014年却连前五名名单都进不去,按照第五名的金额计算,至少虚增1343万元,虚增比例至少78.99%。

在未经审计的前五大供应商金额严重虚增的情况下,2013年前五大客户销售金额并没有受到多大影响,差异率仅仅-3.17%,事情就显得非常怪异,看上去只是虚增成本没有虚增收入,收入与成本一般情况下是同步虚增的,为何天夏科技2013年只虚增成本没有虚增收入?

2014年1-9月第二大客户中国联合通信公司成都分公司贡献营业收入1752万元,竟然不在2014年前五大客户之列,而2014年第五大客户中国联合网络通信有限公司南充市分公司仅仅只贡献了93万元。中国联合通信公司成都分公司去哪里了?虽然另外四家的客户真假难辨,但这也说明天夏科技水分太严重了。

在财务数据如此混乱的情况下,未经审计的盈利预测和评估报告的净利润预测还能高度吻合,笔者认为,天夏科技交易价格很可能已经预先定好,然而围绕价格进行注水操作。

盈利能力独步天下?

与同行相比,天夏科技的盈利能力异常惊人,2012年的业绩比较糟糕,亏损739万元,从2013年开始,毛利率、营业利润率、销售净利润率遥遥领先同行业,销售净利润率为同行业(本文列举的四家比对的上市公司)的3倍左右,毛利率、营业利润率约为同行业的2倍。真是神奇!预案中列示十大已完成重大工程项目累计毛利率仅仅38.93%,为何天夏科技2013年总体毛利率高达54.36%。修订后的预案增加了贵州省独山县城市报警与视频监控系统建设工程项目,该项目为2013年最大项目,实现营业收入3801万元,但修订后的预案不再列示每个项目的毛利了,有不可告人的秘密吗?

天夏科技的2012年至2014年营业收入分别为2411万元、9964万元、55916万元,净利润分别为-739万元、3173万元、18762万元,收入、利润双双一飞冲天。

预案对此解释称,2013年以前,天夏科技主营业务主要局限于智慧城管、智慧公安、智慧交通等某一领域的软件平台开发和系统集成业务。从2013年开始,天夏科技在原有业务模式基础上,开始研发及应用智慧城市“1+N”系列产品,并在全国范围内进行系统集成及总包业务模式推广。由于单个行业的智慧系统建设投资与智慧城市整个顶层设计与总包投资不是一个量级,智慧城管、智慧公安、智慧交通等单个行业投资规模一般在5000万元以内,而单个智慧城市顶层设计及总包投资在1亿-500 亿元之间(主要区分省级行政区、地级市、区县级),因此天夏科技2013年后的销售规模呈现几何级数的增长。

从公告信息来看,天夏科技2013年、2014年营业收入暴增,更多是源于财技了得。

天夏科技神话的最大贡献者非江西城市云信息投资有限公司莫属,该公司在2014年1-9月贡献81.80%的收入达到14825万元(未经审计),2014年全年贡献93.40%的收入达到52240万元。与上文中提到的赣州南康区项目联系起来看,颇有深意。9月23日,招标单位才给天夏科技发出《中标通知书》,至9月30日短短8天,天夏科技就对该项目确认营业收入14825万元,完成比例高达21.68%。另外,公告仅仅提及中标,尚未提及是否正式签订协议,如果尚未签订合同,就做如此充分的准备,令人费解。

2013年,天夏科技营业收入不多,全年金额为9964万元,这一年第一大客户独山县人民政府贡献38.10%的营业收入达到3801万元。但直到2014年1月双方才签订了合同,该项目施工时间从2013年12月开始,到2014年12月结束。2013年12月才开始施工就确认营业收入3801万元,而2014年1-9月确认收入1258万元(未经审计),2014年全年确认收入2568万元。由此可见,天夏科技在收入确认方面可能存在人为调节的因素。

预案显示,天夏科技已签订合同:四川省成都市平安城市监控项目7.95亿、四川省成都市公安天网项目10.02亿、江西省赣州市南康区智慧城市项目8.20亿、南充市12345公共呼叫中心运营商项目合同0.23亿。拟签订的意向合同:正在与多个城市的相关政府部门协商洽谈智慧城市项目,其中部分拟签署战略合作框架协议书,投资金额基本均在数十亿元左右。

看上去,天夏科技未来一片光明。

但从同行业的银江股份来看,未必如此。银江股份2014年年报显示,报告期内,公司共与15个城市的地方政府签订了智慧城市战略合作框架协议,项目金额累计118亿元,也就是说,平均每个城市7.87亿元。而天夏科技号称能签署类似协议投资金额基本均在数十亿元左右。

银江股份还在年报重大风险提示中特别提到:智慧城市总包业务模式存在政府换届或国家政策调整变化、地方政府财政紧张导致投入延迟或无法持续投入、费用控制不力、公司现金流压力和回款压力等因素造成项目部分或全部无法实施或延期的风险。

也就是说框架协议并不代表实际的订单,甚至有可能无法变成订单。

预案称,天夏科技2013年后的销售规模呈现几何级数的增长。不过,公告显示,天夏科技在某一领域的软件平台开发和系统集成业务看上去并不是很成功,在单个行业投资规模5000万元的获得订单的能力极差,即使号称2013年开始进军投资规模在1亿-500亿元之间的单个智慧城市顶层设计及总包,在2014年中期之前,也未见获得多少有说服力的订单。

从天夏科技已完成重大工程项目可以看出,订单金额不大且呈现逐年缩水现象,只有两个订单突破千万冤,且在2012年签订,2013年签订的订单少得可怜,金额最大只有660万元,完全不是预案所说的“从2013年开始,天夏科技在原有业务模式基础上,开始研发及应用智慧城市‘1+N’系列产品,并在全国范围内进行系统集成及总包业务模式推广。” 而且施工周期非常长,按照算头不算尾计算,十个重大项目的施工期间分别为10个月、14个月、7个月、1个月、11个月、6个月、16个月、1个月、11个月、9个月,80%的项目施工期间6个月或以上,其中50%的项目施工期间10个月或以上。

修订后的预案增加了贵州省独山县城市报警与视频监控系统建设工程项目,该项目施工期间为12个月。

由此可看出,天夏科技2014年在短短两个月完成赣州南康区项目的17345万元(合同金额)是何等疯狂,相比之下,2012年、2013年天夏科技的施工速度可以说是蜗牛级。为何2014年发生如此重大的变化呢?

存货少的可怜

与同行相比,天夏科技的存货连其他公司的零头都不到。天夏科技2013年、2014年存货周转率(为了方便计算,存货周转率=营业成本/存货)分别为50.67次、51.23次,远远高于同行业1.29次、1.37次,同行存货周转率最高也只有1.87次而已,存货周转率低是行业普遍现象。

银江股份称,虽然公司存货周转率呈下降趋势,但处于平均水平。公司存货周转率下降的主要原因是存货增长过快、存货增长率超过营业成本增长率引起。存货增长过快的原因是:自2006年度起,公司承接的大项目整体上逐步增多,项目工期加长,占用资金也越来越大,从而使存货大幅增加。因为项目类型不同,相应的客户对象也不同,新客户在工程质量控制、工程验收、工程结算等方面的程序趋于复杂,相应要求的结算时间也更长,因此部分项目在会计上按完工进度确认了收入及成本,但因尚未办理工程验收、工程结算,对应金额不能转至应收账款,仍在存货科目核算,导致存货中“工程施工”比重上升。总体而言,应收账款周转率和存货周转率水平符合公司所处行业特点及公司处于高速发展时期的业务特性(注:报告期是指2006年至2009年1-6月)易华录称,报告期内,公司的存货和应收账款周转率不甚理想,主要系公司业务规模扩大,存货和应收账款余额逐年增加,而由于公司的客户主要为政府交通管理部门,该等客户审批部门多、审批手续复杂、支付款项流程较长,致使公司大多项目完工比例高,但工程结算比例低,且应收工程结算款的时点和实际收到工程结算款的时点差异较大,导致工程施工转换应收账款、应收账款转换为现金时间周期相对较长,存货和应收账款周转率不甚理想(注:报告期是指2008年至2010年)。

赛为智能也表示,报告期内,公司存货周转率呈下降趋势,主要是原因是随着公司业务项目的大型化,各期末工程施工余额有所增加(注:报告期是指2006年至2009年1-9月)。

天夏科技可能将大量尚未满足收入确认条件的存货提前确认了收入结转了成本,从而导致存货所剩无几、存货周转率异常;更大的可能是直接虚增大量收入、成本而存货并未虚增或者虚增金额不大,结合公告信息来看,后者的可能性远超前者。

诡异的税费

2014年9月末,天夏科技应交税费5090万元,根据规定,应交税费应在下个月缴纳,而天夏科技2014年全年支付的税费仅仅930万元,这还包括2013年末欠税金额631万元, 2013年欠税在2014年全额缴纳的话,那么2014年当年产生的税费实际上只缴纳了299万元。如果2014年1-9月营业收入18124万元、利润总额6617万元;如果2014年营业收入55916万元、利润总额22159万元是真实的话,那么2014年支付的税费应远远不止299万元。与同行业相比,天夏科技的销售规模是最小的,只有银江股份(300020.SZ)的四分之一,而欠税却几乎与后者相当。天夏科技2014年应交税费与支付税费比例高达1409.31%,几乎是同行业的10倍。2014年末,其账面上拥有1.51亿元未受限制的银行存款,为何就拖欠如此巨额的税费呢?

2014年末,天夏科技欠税高达1.31亿元,其中增值税欠税8505万元,企业所得税欠税3483万元。按17%增值税计算,8505万元增值税对应的营业收入高达50032万元,而2014年全年的收入为55916万元,对应的增值税9506万元,未考虑增值税进项税抵扣的情况下,天夏科技缴纳的增值税非常之少,考虑采购增值税进项税抵扣,2014年,天夏科技实际缴纳的增值税寥寥无几。

而根据《增值税暂行条例》,增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。一般情况下,公司的增值税纳税是以1月为纳税期限。

从2014年缴纳930万税费(含2013年欠税金额631万元)也可以大概看出天夏科技的异常,为了天价卖给索芙特,天夏科技可能对业绩进行注水,从而导致巨额欠税,就是为了锁定本次重组的成本,以达到四两拨千斤的效果。一方面业绩巨量注水可以卖出天价,另一方面可以锁定成本。由于重组审核往往需要几个月时间,因造假产生的巨大税费成本并没有实际缴纳或实际缴纳的非常少,即使重组失败,付出的代价也非常小。如果审核通过,注水产生的巨额税费往往由上市公司重组后再缴纳。这样操作,或许达到造假成本最小化而收益最大化的目的。

另外,天夏科技2014年营业税金附加全费部一分钱没有缴纳,而2014年企业所得税也仅仅缴纳了85万元,这样的缴纳金额实在难以与一家营业收入高达5.56亿元、净利润1.88亿元国内领先的高科技企业联系在一起。

费用控制的神奇之处

虽然天夏科技营业收入从2013年的9964万元暴增至2014年的5.59亿元,暴增461.17%,但销售费用却从242万元降至224万元,销售费用率从2.43%暴降至0.40%;管理费用从1468万元暴增至2536万元,管理费用率从14.74%暴降至4.54%,管理费用中的工资并没有增加,反而减少了23万元。看来公司在费用控制方面非常有心得。

2013年,天夏科技销售费用率及管理费用率合计为17.17%,与行业最高的易华录(300212.SZ)的17.29%相当接近,而到了2014年,天夏科技暴降至4.94%,远远低于同行水平。2014年,天夏科技营业收入55916万元,与赛为智能(300044.SZ)的61959万元比较接近,后者2014年销售费用及管理费用合计6051万元,而天夏科技只有2760万元。2014年同行业的收入规模都在快速扩大,为何只有天夏科技费用率暴降?

职工薪酬疑问

天夏科技2014年9月末(未经审计)应付职工薪酬920万元,而2014年全年支付给职工以及为职工支付的现金为2073万元,2014年末应付职工薪酬237万元,由此可推算,2014年9月末天夏科技拖欠约3-4月的职工薪酬。

2014年缴纳基本养老保险32万元,按一名员工全年需缴纳3739元计算,缴纳人数为85人;2014年缴纳失业保险费4万元,按一名员工全年需要缴纳534元计算,缴纳人数73人;2014年缴纳工伤保险费9024元,按一名员工全年需要缴纳134元计算,缴纳人数68人。而预案披露2014年9月30日、2014年12月31日职工人数分别为278人、296人。如果人数属实的话,那么天夏科技大部分员工并没有按规定缴纳社保。或者说,也许天夏科技在虚增大量收入的时候,大量虚增员工数量。

大赢家是谁?

如果本次天价并购顺利完成,天夏科技的股东及低价参与增发的9名特定投资者无疑是最大赢家。盛宴过后,留给资本市场的,恐怕又是一个索芙特而已。

2015年1月5日复牌至5月15日,索芙特从6.28元暴涨至24.81元,涨幅高达295.01%,总市值暴增53.36亿元,期间深圳成份指数涨幅102.94%,1月5日至5月15日涨幅为33.41%。

本次非公开发行的发行对象为恒越投资、朝阳投资、浩泽嘉业、京马投资、川宏燃料、国泰铭源、逸合投资、谷欣投资和浩然明达共计9名特定投资者,价格为7.53元/股,认购数量67994.69万股,以5月15日收盘价计算,账面净赚117.49亿元。

声明:本文仅代表作者个人观点