刨市场,接地气,育人才

2015-04-29 18:30:20李建红

江苏教育研究 2015年15期

李建红

摘要:会计专业毕业生问卷调查表明,中职校会计专业人才培养应与企业真正合作,才能缩短学校与用人单位间的期望值差,真正培养社会需要的会计专业人才。

关键词:会计专业;人才;调查分析

中图分类号:G710 文献标志码:A 文章编号:1673-9094-C-(2015)05-0033-04

为更好地了解社会对专业人才的需求,掌握会计专业毕业生就业质量,进一步沟通校企关系,调研企业对会计岗位及会计专业学生的能力要求,促进学校教育教学改革,全面提高学生素质,更好地为用人单位服务,课题组针对笔者所在学校开展了会计专业毕业生问卷调查和用人单位对会计专业毕业生评价问卷调查。

一、就业的适应性、吻合期

共发放问卷材料203份,收到有效材料186份。样本来源为近3年毕业的会计专业毕业生。

(一)毕业生工作状况分析

毕业生是否在工作岗位上,调查样本提供的状况为:所做工作与专业有关的为62%,所做工作与专业无关的为33%,自主创业占2%,另有3%无工作。

(二)企业性质分析

毕业生所在工作单位性质:35%在民营企业工作,26%为个体户,15%在外资或独资企业,另有少量毕业生在科研事业单位、政府机构、中外合资企业工作(见图1)。

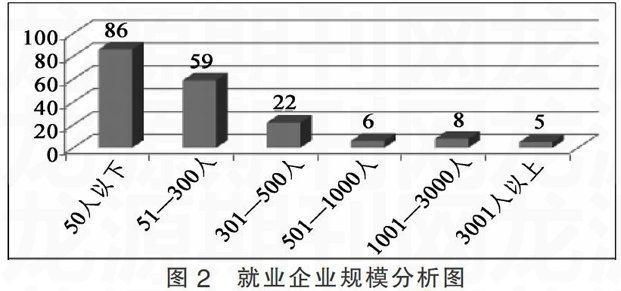

(三)就业企业规模分析

问卷调查显示,186位毕业生中,有86人在50人以下企业工作,59人在51~300人的企业工作,在其他规模型企业中就业者相对较少(见图2)。

作为具有一定技术能力的会计专业毕业生,面向民营经济发展迅速、外向型经济蓬勃发展的苏州地区,主要的就业企业为小型企业为主,在大中型企业工作者占少数。

(四)薪酬情况分析

毕业生的月平均收入集中在1500~3000元之间。其中,1501~2000元收入的占41%,2001~3000元的占28%。5%的毕业生月收入低于1000元,有5%的毕业生月收入高于3000元。

可见,会计类毕业生的月平均薪酬与当地最低工资标准相吻合,略有增加,也反映出职业院校毕业生初期工作收入较低的普遍现状。

(五)首次就业的途径及成功原因分析

实现首次就业的途径主要为通过家庭社会关系,有35%的毕业生首次就业依靠家庭社会关系;其次为人才市场招聘、学校推荐、网络信息等途径,分别占14%、12%、11%。也有28%的毕业生通过直接找单位,毕业实习、自主创业等途径实现就业。

首次就业成功原因分析表明,31%的毕业生归因于亲朋或教师的帮助。个人能力和职业定位在就业中也占有重要地位,分别占22%和26%。

(六)初次成功就业的时间分析

关于获得第一份工作的准备时间,65%的毕业生在不到3个月的时间完成准备。在能否胜任首份工作的时间间隔中,49%的毕业生认为需要1个月左右,24%的毕业生需要3个月左右,认为自己上岗即可胜任的占18%。另有9%的毕业生适应期在6个月以上。

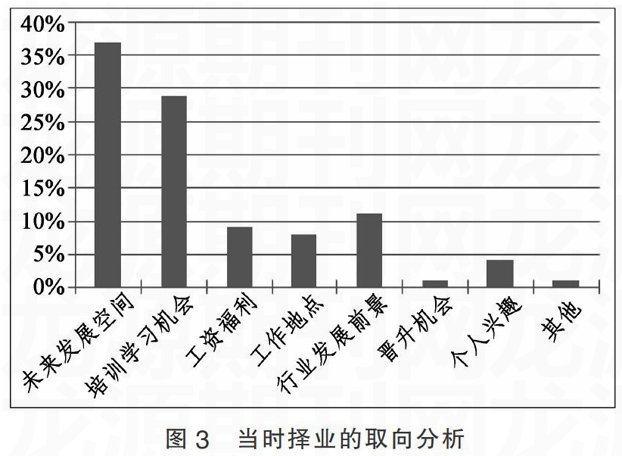

(七)当时择业的取向分析

挑选工作时,毕业生注重的主要是未来发展空间和培训学习机会,分别占37%和29%。另外也比较重视行业发展前景和工资福利等因素。

(八)工作稳定性分析

调查显示,毕业生的工作岗位与所学专业基本对口的占大多数,比例超过72%,并且61%的毕业生没有换过单位,说明会计职业的稳定性及毕业生会计技能的熟练程度较高。

(九)当年报考会计专业的原因分析

35%的学生当年报考会计专业是因为本专业容易就业,其次有34%的毕业生是因为家长的选择,根据职业生涯需要和兴趣爱好的占20%,7%的学生是考虑到本行业工资较高,认为学习该专业容易占2%。了解本校会计专业情况的途径,主要是父母亲友推荐与学校发放资料,也有少部分学生是教师推荐和上网查阅资料。有90%的毕业生愿意向亲戚朋友推荐本校。

(十)毕业生主要从事的岗位分析

调查显示,毕业生从事的职业岗位有出纳、收银、核算、记账、资金管理、仓库管理、总账等相关岗位。有34%的毕业生在出纳岗位,8%从事收银工作,会计核算和记账岗位的分别占15%、12%,在仓库管理和资金管理等岗位工作的分别为10%,总账岗位的占6%,其他岗位人数为5%。

(十一)专业技能分析

60%的毕业生认为自己对会计专实务操作技能的熟练程度为一般。28%的毕业生认为所学专业知识基本能够适应实际工作需要,22%的学生认为所学知识完全能够适应需要,31%的毕业生认为所学知识够用一些,但是不多。19%的毕业生认为所学知识用不上。

(十二)专业资格证书情况分析

毕业生认为比较重要的证书有会计从业资格证书、计算机一级证书、会计软件证、英语AB级证、普通话证、珠算证等。毕业生认为会计专业岗位需要的技能主要有会计实务操作、会计电算化、报税(纳税申报)、银行结算、财务管理与分析、点钞、计算机操作能力、珠算等。

显然,作为中等职业学校的会计专业毕业生,主要应取得会计的入门证书——会计从业资格证书。同时,随着会计信息化的发展,需获得计算机相关技能类证书。

(十三)专业课程效益性分析

调查显示,毕业生认为对工作作用大的课程主要有“财经法规与职业道德”占65%、“基础会计”占52%、“出纳与点钞”占49%和“财务软件应用”占40%。学生认为不必要开设的课程主要有“翻打传票”占27%、“心理健康”占22%、“珠算”占17%、“会计英语”占15%。82%的学生建议开设或强化社交类课程,59%的毕业生建议强化演讲与口才类课程。

调查也表明,51%的毕业生认为所学专业的课程设置合理,58%的毕业生认为理论课程过多而实践课程少。在实践教学环节中,超过一半的毕业生认为比较重要的是会计手工模拟实训、会计电算化实训和毕业(顶岗)学习。15%的毕业生认为毕业设计比较重要。

(十四)会计人员应具有的职业品质与经验分析

调查显示,毕业生认为会计人员应具有会计职业道德、吃苦耐劳精神、组织协调能力、语言表达能力、团队合作能力、人际交往能力、应变创新能力、文字组织能力等职业品质。其中,毕业生普遍认为具有良好的会计职业道德和吃苦耐劳精神尤为重要。

与工作经验丰富的会计人员相比,55%的毕业生认为自己对银行结算业务不熟悉,54%的毕业生对纳税申报业务不熟悉,51%的毕业生对当地的会计、税收法规不熟悉,41%的毕业生对现在企业的会计做法不了解,30%的毕业生记账过程容易出错。

(十五)母校的教育工作对职业的影响

超过一半的毕业生认为,在校期间参加各类活动和竞赛,能够培养创新意识和创新能力,激发学习兴趣,提高专业技能和提升综合素质。

62%的学生认为母校教育对自身的思想政治素质、职业道德水平、专业知识水平、实践技能和动手能力、语言及文字表达能力、创新能力、英语水平、计算机水平、组织管理能力、团结合作能力、发展潜力均有良好影响。

二、用工的和谐性、满意度

对用人单位关于会计专业毕业生的问卷调查,主要通过到企业实地调研为主,召开专业建设委员会会议、会计学会活动、校园开放日等辅助方式,实际发放并回收有效问卷107份。用人单位对会计专业毕业生的调查情况分析如下。

(一)用人单位对会计专业毕业生总体评价

认为称职的占57%,较称职的占43%,无不称职的毕业生。

(二)对会计专业毕业生的综合评价分析

在职业道德方面,对毕业生职业道德满意度度最高,92%的用人单位表示满意;其次为敬业精神,90%的单位表示满意;再次为工作态度和行为规范,满意度分别为86%和85%。对于思想道德评价,整体满意度高,83%的单位对毕业生的职业道德、敬业精神、行为规范、工作态度、心理素质、团队合作和诚信意识表示满意。

在专业素质方面,81%的单位对毕业生满意,比较满意的占16%,一般的占3%。对于毕业生的综合能力,满意度排名依次为学习能力、适应能力、沟通能力、工作业绩、组织管理、业务能力、创新能力和市场意识。

(三)企业录用学校会计专业毕业生的主要渠道

人才市场招聘的占16%,到大专院校招聘的占5%、通过网络招聘的占15%、学生上门求职的占42%、他人推荐入职的占68%、校企合作中录用的占1%。

(四)企业录用毕业生考虑的因素

调研用人单位录用毕业生的各类因素——知识、能力、情感、创新、发展等方面的分析表明,主要包括学习成绩、敬业精神、责任意识、协作能力等10个方面内容。

数据显示,企业录用毕业生首要考虑的是责任意识,其他依次为敬业精神和专业技能。

(五)会计专业毕业生在工作岗位上存在的不足

主要从职业素养、敬业精神、吃苦耐劳、团队合作能力、专业操作技能、理论知识掌握、服从领导指挥等7方面调查显示,缺乏吃苦耐劳精神占首位,其次是专业操作技能不高。

(六)中职校会计专业毕业生的优势

中职、高职与本科院校会计专业毕业生相比,69%的单位认为中职校应届毕业生最大优势是毕业生工作定位较准确、工作态度较好,其次为综合素质较高和岗位的工作要求不高,企业与毕业生的需求之间落差小,基本吻合。

(七)语言交际能力与信息化能力

72%的用人单位对会计毕业生的外语能力要求为“一般要求”,能看、写基本的文件就行;6%的用人单位要求非常高;另有22%的单位没有什么要求。

紧随会计信息化的应用及推广,52%的单位要求毕业生非常熟练地运用办公软件,46%的单位要求毕业生能进行一般办公软件操作,只有2%的单位没有要求。另外,用人单位对会计毕业生的计算机维护能力也有所侧重。分为“不要求、会、熟练”三个层次。其中46%的用人单位要求能进行简单的硬件组装、软件维护,21%的用人单位没有这方面的要求。

(八)职业道德的分析

90%的单位认为五年制高职生能较安心于本职工作,其次为本科生。中专、技工生则流动性较大。

(九)对会计专业教学改革的建议

81%的用人单位认为应强化教学的实习、见习及社会实践环节,加强学生应用能力的培养,54%的单位认为应加强学生人际沟通能力及协调能力的培养;34%的单位认为应加强学生基础知识的培养、拓宽知识面;33%的单位认为应加强学生专业知识的培养。

(十)对毕业生的实践经验和是否拥有资格证书的分析

调查显示,67%的单位在招聘时对毕业生的实践经验表示一般态度,非常看重的占27%,无所谓的占6%,不看重的单位为0。

33%的单位招聘时非常看重毕业生是否获取相应职业资格证书,61%的单位表示一般,不看重和无所谓的分别占6%。

(十一)企业会计一人多岗情况的分析

调查显示,用人单位的会计人员有26%还兼职其他岗位工作;74%为专职会计,不兼职其他工作岗位。用人单位的会计人员兼职的工作岗位:35%为文员,17%为档案管理员,14%为人事部门人员,29%为行政人员,其他5%。

三、接地气,育人才

(一)进一步优化会计专业课程体系

中职校会计专业理论与实践教学要深度吻合,做好教学内容与职业岗位的对接、教学过程与工作过程的对接工作,使课程设置更趋合理,更符合岗位能力和岗位职责的要求。要加大课程改革的力度,构建与“双证融通、工学结合”人才培养模式相配套的会计专业课程体系,在教学模式改革、评价模式改革上贴近学生、贴近岗位。

(二)加大毕业生综合能力的培养

作为既要有理论知识又要有丰富实践经验的会计行业,必须在日常的教育教学中立德树人,确立德育为先的教育教学理念。采用案例剖析、理实一体化的教学方法培养学生的综合职业技能;开展多种形式的职业教育活动,激发学生关注自身职业道德修养,培育学生高度的敬业精神。树立会计要对企业负责、对社会负责、对国家负责的精神理念。

(三)推进校企合作下的全方位育人

会计专业理论如何在实践中加以应用,会计实践能力如何在手工“记账”中得到巩固,缩短学校与用人单位间的期望值差等问题,唯有借助于真正意义的校企合作才能得以解决,将“学习期望”转为毕业生的“成果”,达到“理论在实践中检验”的目的,真正培养出社会需要的会计专业人才。

参考文献:

[1]赵俊英.高职会计电算化专业“课证融合”教学模式改革的调研报告[J].经济师,2012(8).

(责任编辑:张志刚)

An Analysis of the Follow-up Research of Accounting Graduates

LI Jian-hong

(Jiangsu Wuzhong Secondary Vocational School, Suzhou 215104, Jiangsu Province)

Abstract: The questionnaires for the accounting students indicate that secondary vocational accounting talent training should cooperate with the enterprises to shorten the expectation value difference between the schools and the enterprises to truly cultivate social-needed accounting talents.

Key words: accounting specialty; talent; research analysis

猜你喜欢

英语文摘(2022年4期)2022-06-05 07:45:02

商周刊(2018年13期)2018-07-11 03:34:10

商周刊(2018年10期)2018-06-06 03:04:09

商周刊(2018年10期)2018-06-06 03:04:08

俪人·教师版(2016年15期)2016-11-22 04:46:23

人间(2016年28期)2016-11-10 23:08:23

体育时空(2016年8期)2016-10-25 20:33:44

现代园艺(2016年17期)2016-10-17 08:42:44

陕西教育·高教版(2015年7期)2015-02-28 15:03:44

对外经贸(2014年1期)2014-03-20 13:58:19